Chế độ kế toán tiền lương và một số lưu ý đối với hạch toán tiền lương tại doanh nghiệp

Kế toán tiền lương là một phần không thể thiếu của doanh nghiệp. Việc hạch toán kế toán tiền lương cũng như các thủ tục đi kèm liên quan chặt chẽ đến chi phí tiền lương được trừ khi xác định thuế doanh nghiệp. Hiện nay, Bộ Tài chính đã ban hành các thông tư liên quan giúp các doanh nghiệp thực hiện đúng quy định khi hạch toán liên quan đến tiền lương đối với người lao động. Bài viết trao đổi về hạch toán liên quan đến tiền lương trong doanh nghiệp sản xuất kinh doanh, đồng thời đưa ra một số lưu ý để kế toán doanh nghiệp nắm rõ trong quá trình thực hiện.

Quy định chung chế độ kế toán tiền lương đối với doanh nghiệp

Theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp, thì Tài khoản 334 - Phải trả người lao động được dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động. Kết cấu và nội dung phản ánh của Tài khoản 334 – Phải trả người lao động như sau:

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động;

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

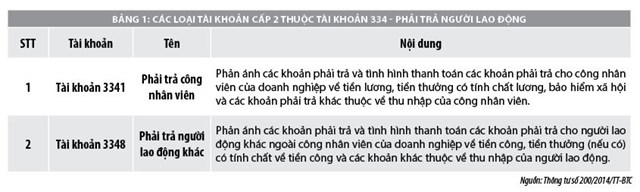

Cũng theo quy định tại Thông tư số 200/2014/TT-BTC, Tài khoản 334 - Phải trả người lao động có thể có số dư bên Nợ. Số dư bên Nợ tài khoản 334 rất cá biệt - nếu có phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động. Tài khoản 334 phải hạch toán chi tiết theo 2 nội dung: Thanh toán lương và thanh toán các khoản khác. Tài khoản này có 2 tài khoản cấp 2 gồm:

- Tài khoản 3341 - Phải trả công nhân viên: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của doanh nghiệp về tiền lương, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của công nhân viên.

- Tài khoản 3348 - Phải trả người lao động khác: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động khác ngoài công nhân viên của doanh nghiệp về tiền công, tiền thưởng (nếu có) có tính chất về tiền công và các khoản khác thuộc về thu nhập của người lao động.

Theo quy định của pháp luật, nghiệp vụ hạch toán bảng lương được thực hiện vào cuối tháng. Thông tư số 200/2014/TT-BTC quy định các hạch toán kế toán liên quan đến phải trả cho người lao động, trong đó, đối với kế toán tiền lương có thể có một số nghiệp vụ như sau:

Hạch toán tiền lương phải trả người lao động

Nợ TK 641: Lương của bộ phận bán hàng

Nợ TK 642: Lương của bộ phận quản lý

Nợ TK 622: Lương của bộ phận sản xuất

Có TK 334: Tổng lương phải trả

Hạch toán trích bảo hiểm người lao động chịu

Nợ TK 334

Có TK 3383 - BHXH (8% x lương cơ bản của toàn DN).

Có TK 3384 - BHYT (3% x lương cơ bản của toàn DN).

Có TK 3386 - BHTN (1% x lương cơ bản của toàn DN).

Hạch toán trích bảo hiểm của DN chịu

Nợ TK 641:

Có TK 3383: 18% x lương cơ bản của bộ phận bán hàng.

Có TK 3384: 3% x lương cơ bản của bộ phận bán hàng.

Có TK 3386: 1,5% x lương cơ bản của bộ phận bán hàng.

Nợ TK 642:

Có TK 3383: 18% x lương cơ bản của bộ phận quản lý.

Có TK 3384: 3% x lương cơ bản của bộ phận quản lý.

Có TK 3386: 1,5% x lương cơ bản của bộ phận quản lý.

Nợ TK 622:

Có TK 3383: 18% x lương cơ bản của bộ phận sản xuất.

Có TK 3384: 3% x lương cơ bản của bộ phận sản xuất.

Có TK 338 6: 1,5% x lương cơ bản của bộ phận sản xuất.

Hạch toán thuế TNCN phải nộp:

Nợ TK 334

Có TK 3335

Hạch toán trích kinh phí công đoàn (nếu có)

Nợ TK 642

Có TK 3382: 2% x Lương thực tế

Khi ứng trước hoặc thực trả tiền lương, tiền công cho công nhân viên và người lao động khác của doanh nghiệp, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có các TK 111, 112,...

Trường hợp trả lương hoặc thưởng cho công nhân viên và người lao động khác của doanh nghiệp bằng sản phẩm, hàng hoá, kế toán phản ánh doanh thu bán hàng không bao gồm thuế GTGT, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp (33311).

Trường hợp tính tiền lương nghỉ phép thực tế phải trả cho công nhân viên, ghi:

Nợ các TK 623, 627, 641, 642

Nợ TK 335 - Chi phí phải trả (đơn vị có trích trước tiền lương nghỉ phép)

Có TK 334 - Phải trả người lao động (3341).

Một số nội dung doanh nghiệp cần lưu ý

Trong quá trình hạch toán kế toán tiền lương, chủ doanh nghiệp và kế toán viên cần lưu ý một số vấn đề sau:

Một là, nắm rõ các quy định mới của pháp luật để thực hiện công tác kế toán tiền lương một cách hiệu quả, khoa học. Chẳng hạn, chế độ kế toán trong Thông tư số 200/2014/TT-BTC quy định chung cho các doanh nghiệp nhưng trong thực tế còn rất nhiều loại hình doanh nghiệp đặc thù khác như doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ... Vì thế, các kế toán viên cần chú ý bám sát, cập nhật các quy định để thuận lợi nhất cho công việc của mình.

Cụ thể, đối với các doanh nghiệp nhỏ và vừa, Bộ Tài chính cũng đã ban hành Thông tư số Thông tư số 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp nhỏ và vừa được vận dụng quy định của Thông tư số 200/2014/TT-BTC để phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình. Hay đối với doanh nghiệp siêu nhỏ, Bộ Tài chính đã ban hành Thông tư số 132/2018/TT-BTC hướng dẫn Chế độ kế toán cho doanh nghiệp siêu nhỏ.

Cùng với đó, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp nhỏ và vừa ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp. Doanh nghiệp siêu nhỏ phải áp dụng chế độ kế toán nhất quán trong một năm tài chính. Việc thay đổi chế độ kế toán áp dụng chỉ được thực hiện tại thời điểm đầu năm tài chính kế tiếp...

Hai là, trong quá trình thực hiện phần hành kế toán tiền lương, cần chú ý bổ sung đầy đủ các loại hồ sơ liên quan. Chẳng hạn, theo quy định hiện hành, thủ tục bắt buộc phải có: Hồ sơ lao động (sơ yếu lý lịch, giấy khai sinh, chứng minh thư nhân dân…), hợp đồng lao động, quy chế tiền lương của doanh nghiệp (nêu rõ mức hưởng và điều kiện hưởng), các quyết định do giám đốc ban hành (quyết định bổ nhiệm, quyết định tăng lương…), thủ tục đóng bảo hiểm theo quy định, đăng ký mã số thuế các nhân cho người lao động (nếu người lao động chưa có), đăng ký các trường hợp giảm trừ gia cảnh cho người lao động (nếu có). Ngoài ra, trong hoạt động sản xuất kinh doanh, doanh nghiệp còn có thể ký kết và thanh toán tiền lương đối với lao động vãng lai, lao động thời vụ... Đối với các đối tượng này, các loại giấy tờ chủ yếu là chứng minh thư, hợp đồng khoán việc, mã số thuế…

Ba là, bám sát các chính sách mới để tránh những sai sót trong công tác kế toán, tránh bị xử phạt theo quy định của pháp luật. Trong đó, cần chú trọng cập nhật các quy định mới nhất về chế độ kế toán đối với từng loại hình doanh nghiệp hoặc các điều kiện đi kèm khi áp dụng theo các quy định khác nhau về chế độ kế toán. Hiện nay, Bộ Tài chính cũng đã ban hành hoặc bổ sung, sửa đổi các thông tư liên quan đến chế độ kế toán doanh nghiệp. Cùng với đó, sẽ có các thông tư không còn hiệu lực. Do vậy, kế toán cần nắm rõ các quy định này để thực hiện đúng, tránh trường hợp áp dụng sai sẽ bị xử phạt.

Tài liệu tham khảo:

Quốc hội (2015), Luật Kế toán;

Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp;

Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa;

Bộ Tài chính (2018), Thông tư số 132/2018/TT-BTC ngày 28/12/2018 hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ;

Hướng dẫn nghiệp vụ kế toán tiền lương, truy cập từ website: ketoanthucte.vn;

Một số website: mof.gov.vn, tapchitaichinh.vn, thuvienphapluat, ketoanthucte.vn.