Kế toán tài sản sinh học trong hoạt động nông nghiệp theo chuẩn mực báo cáo tài chính quốc tế

Nông nghiệp là ngành kinh tế quan trọng của Việt Nam, chiếm tỷ trọng lớn trong tổng cơ cấu nền kinh tế quốc dân. Các sản phẩm nông nghiệp rất đa dạng và phong phú. Việc theo dõi, ghi nhận tài sản sinh học liên quan tới các hoạt động nông nghiệp đang có sự khác biệt giữa nhiều quốc gia trên thế giới, trong đó có Việt Nam. Bài viết nghiên cứu những lợi ích và khó khăn của kế toán tài sản sinh học trong hoạt động nông nghiệp theo định hướng vận dụng Chuẩn mực báo cáo tài chính quốc tế (IFRS 13 – Đo lường giá trị hợp lý) và đưa ra những kiến nghị, trao đổi về vấn đề này.

Cơ sở lý thuyết

Việc ghi nhận tài sản sinh học và sản phẩm nông nghiệp hiện nay đang được các doanh nghiệp (DN) Việt Nam áp dụng theo Chuẩn mực kế toán Việt Nam số 02 - Hàng tồn kho (VAS02) và Chuẩn mực kế toán Việt Nam số 03 - TSCĐ hữu hình (VAS 03). Ngoài ra, Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán DN hiện hành có một nội dung nhỏ về kế toán nông nghiệp.

Theo đó, các khoản mục tài sản, trong đó có tài sản sinh học được phản ánh theo giá gốc trừ khoản phân bổ lũy kế (đối với tài sản phân loại là tài sản cố định) hoặc theo giá trị thuần có thể thực hiện khi giá trị này thấp hơn giá gốc (đối với tài sản phân loại là hàng tồn kho).

Trong khi đó, theo Chuẩn mực kế toán quốc tế (IAS) 41 về Nông nghiệp, tài sản sinh học cho hoạt động nông nghiệp phải được ghi nhận theo giá trị hợp lý trừ chi phí bán tại ngày lập báo cáo. Theo phạm vi của IAS 41, đối tượng kế toán lĩnh vực nông nghiệp bao gồm tài sản sinh học và sản phẩm nông nghiệp tại thời điểm thu hoạch, trong đó tài sản sinh học có thể là vật nuôi đang sống và cây trồng. Tuy nhiên, IAS 41 không áp dụng cho các quy trình chế biến sản phẩm nông nghiệp sau thu hoạch.

Liên quan tới việc xác định và ghi nhận giá trị ban đầu của tài sản sinh học theo giá trị hợp lý còn có Chuẩn mực báo cáo tài chính quốc tế 13 (về IFRS 13) “Đo lường giá trị hợp lý”. Khái niệm giá trị hợp lý trong IFRS 13 cho thấy, giá trị hợp lý được xác định một cách khách quan trên cơ sở thị trường, không phải theo đánh giá chủ quan của DN. Thông thường, bằng chứng tốt nhất để xác định giá trị hợp lý là giá bán tài sản trong một giao dịch gần nhất tại một thị trường sôi động, có đủ độ tin cậy.

Tuy nhiên, việc xác định giá trị hợp lý của tài sản sinh học gặp rất nhiều khó khăn khi áp dụng, đặc biệt đối với tài sản sinh học là cây trồng và vật nuôi sống chưa đến thời gian thu hoạch. Nguyên nhân chính là do trên thị trường có ít các giao dịch chuyển nhượng các tài sản sinh học ở tình trạng tương tự, do đó rất khó có thể thu thập được thông tin về giá chuyển nhượng một cách đáng tin cậy. Vì vậy, để tăng cường tính nhất quán trong việc xác định giá trị hợp lý và trình bày các thuyết minh liên quan, IFRS 13 thiết lập một hệ thống phân cấp giá trị hợp lý gồm 03 cấp độ đối với các yếu tố đầu vào được sử dụng cho các kỹ thuật định giá khi xác định giá trị hợp lý. Cụ thể:

- Các yếu tố đầu vào cấp độ 1: Yếu tố đầu vào cấp độ 1 là giá niêm yết (trước điều chỉnh) trên thị trường hoạt động đối với các tài sản và nợ phải trả cùng loại mà DN có thể tiếp cận tại ngày định giá. Giá niêm yết này được coi là có độ tin cậy cao nhất khi đo lường giá trị hợp lý.

- Yếu tố đầu vào cấp độ 2: Yếu tố đầu vào cấp độ 2 là các yếu tố đầu vào khác có thể quan sát được trực tiếp hoặc gián tiếp liên quan đến tài sản hoặc nợ phải trả, ngoài giá niêm yết nêu tại yếu tố đầu vào cấp độ 1.

- Yếu tố đầu vào cấp độ 3: Là những yếu tố đầu vào không quan sát được liên quan đến tài sản hoặc nợ phải trả.

Những yếu tố không quan sát được sử dụng để xác định giá trị hợp lý trong trường hợp không sẵn có những yếu tố đầu vào quan sát được, nên chỉ áp dụng trong trường hợp có rất ít giao dịch liên quan đến tài sản, nợ phải trả trên thị trường tại ngày định giá. Tuy nhiên, dựa trên mục tiêu xác định giá trị hợp lý, những yếu tố đầu vào không quan sát được vẫn phải phản ánh giả định mà các bên tham gia giao dịch thị trường sử dụng khi xác định giá trị của tài sản hoặc nợ phải trả, bao gồm cả giả định về rủi ro.

Trong trường hợp dữ liệu thị trường không sẵn có, IFRS 13 cho phép sử dụng các kỹ thuật định giá phổ biến, bao gồm:

- Phương pháp tiếp cận thị trường: Phương pháp này dựa trên giả thuyết DN có thể sử dụng giá bán và các thông số quan sát được từ các giao dịch tương tự trên thị trường hoạt động của các tài sản tương đồng. Trong trường hợp không có thị trường hoạt động, DN có thể quan sát được thông tin về giá thị trường so sánh, giá trị hợp lý có thể được ước tính gián tiếp thông qua sử dụng các dữ liệu đầu vào thu thập được từ các nguồn dữ liệu sau: giá thị trường của giao dịch gần nhất trên thị trường, giá thị trường của tài sản tương tự có cân nhắc các điều chỉnh cần thiết cho sự khác biệt với tài sản của DN hay giá tham khảo được sử dụng rộng rãi của các DN cùng ngành…

- Phương pháp tiếp cận chi phí: Theo phương pháp này, giá trị hợp lý của tài sản được xác định trên cơ sở xem xét các chi phí phải bỏ ra để có một tài sản thay thế tương đương về năng lực sản xuất.

- Phương pháp tiếp cận thu nhập: Phương pháp này dựa trên cơ sở các lợi ích kinh tế sẽ thu được trong tương lai của tài sản. Trong trường hợp không có thị trường hoạt động cho tài sản sinh học ở thời điểm hiện tại vì các tài sản sinh học thường có chu kỳ sản xuất dài. Phương pháp tiếp cận thu nhập là một trong những phương pháp định giá được cho là phù hợp nhất.

Kế toán tài sản sinh học trong hoạt động nông nghiệp khi vận dụng Chuẩn mực báo cáo tài chính quốc tế

Lợi ích của việc kế toán tài sản sinh học trong hoạt động nông nghiệp thể hiện qua một số điểm sau:

Thứ nhất, kế toán tài sản sinh học theo giá trị hợp lý cung cấp thông tin về tình hình tài chính phù hợp với giá thị trường tại thời điểm báo cáo. DN cần cập nhật sự thay đổi giá trị tài sản một cách thường xuyên dựa trên giá thị trường.

Thứ hai, kế toán tài sản sinh học theo giá trị hợp lý giúp cung cấp thông tin về thu nhập, chi phí do thay đổi giá trị tài sản theo giá thị trường. Do đó, trong điều kiện có thị trường hoạt động sôi nổi cho tài sản sinh học thì việc kế toán tài sản sinh học theo giá trị hợp lý là khách quan và đáng tin cậy.

Thứ ba, kế toán tài sản sinh học theo giá trị hợp lý cung cấp thông tin tài chính có khả năng so sánh giữa các DN tương tự trong cùng ngành nghề trên cùng một mặt bằng giá tại thời điểm nhất định, do đó, cung cấp thaông tin đáng tin cậy cho các đối tương sử dụng thông tin kế toán như cổ đông, tổ chức tín dụng, ngân hàng… nhằm đánh giá đúng tình hình tài chính, kết quả kinh doanh của DN.

Như vậy, nhờ có giá trị hợp lý, báo cáo tài chính của DN sẽ cung cấp thông tin toàn diện, đúng đắn, kịp thời và có tính so sánh về toàn bộ tình hình tài chính, từ đó cung cấp thông tin hữu ích cho các đối tượng sử dụng thông tin trong việc ra quyết định.

Tuy nhiên, trên thực tế, việc áp dụng giá trị hợp lý để ghi nhận tài sản sinh học trong hoạt động nông nghiệp gặp nhiều khó khăn. Nguyên nhân chủ yếu đến từ việc thiếu thông tin của giá thị trường làm tham chiếu để xác định giá trị hợp lý của tài sản sinh học. Tại Việt Nam, các căn cứ phục vụ cho việc xác định giá trị hợp lý của tài sản sinh học chưa thực sự đáng tin cậy, đặc biệt là trong bối cảnh tính tuân thủ luật pháp của một bộ phận DN chưa cao, dẫn đến tình trạng cố tình bóp méo các thông tin được công bố theo ý định chủ quan của nhà quản lý DN.

Do việc áp dụng IFRS yêu cầu một số kỹ thuật cao, nên về cơ bản việc áp dụng giá trị hợp lý trong kế toán tài sản sinh học chỉ phù hợp với những DN có quy mô lớn, có đội ngũ nhân viên kế toán, chuyên nghiệp mới có thể tự xác định được các công cụ tài chính một cách đáng tin cậy.

Một số kiến nghị, trao đổi

Về phía các cơ quan Nhànước

Hiện nay, với sự phát triển không ngừng của nền kinh tế thị trường và hội nhập kinh tế quốc tế, Nhà nước và các cơ quan chức năng cần tiếp tục hoàn thiện chế độ kế toán Việt Nam theo hướng hội nhập với các Chuẩn mực báo cáo tài chính quốc tế.

Vì vậy, Nhà nước cần tiến hành cập nhập, sửa đổi, bổ sung các chuẩn mực, chế độ kế toán nhằm hoàn thiện khung pháp lý về kế toán để đáp ứng nhu cầu thông tin ngày càng cao của các đối tượng sử dụng thông tin kế toán. Đặc biệt là trong lĩnh vực nông nghiệp nói riêng, hệ thống chuẩn mực, quy định, thông tư hướng dẫn về công tác kế toán còn chưa hoàn thiện.

Do vậy, Nhà nước và các cơ quan chức năng cần nghiên cứu ban hành Chuẩn mực kế toán Việt Nam về “Nông nghiệp” dựa trên IAS 41, IFRS 13 và có chỉnh sửa phù hợp với điều kiện Việt Nam nhằm tạo cơ sở pháp lý cho quá trình kế toán hoạt động nông nghiệp. Đồng thời, Bộ Tài chính cần nghiên cứu ban hành các hướng dẫn trong việc xác định giá trị hợp lý để làm cơ sở đánh giá, đo lường giá trị tài sản sinh học và sản phẩm nông nghiệp khi vận hành chuẩn mực kế toán dành riêng cho lĩnh vực nông nghiệp.

Để nguyên tắc giá trị hợp lý có thể được áp dụng hiệu quả, các cơ quan nhà nước cần quan tâm hơn nữa tới việc minh bạch hóa hành lang pháp lý, xây dựng cơ chế, phát triển thị trường hoạt động của các sản phẩm nông nghiệp để đáp ứng nhu cầu tìm kiếm dữ liệu tham chiếu trên thị trường; Đồng thời, đưa ra các quy định, chính sách nhằm phát triển, hoàn thiện dịch vụ thẩm định giá để làm cơ sở xác định giá trị hợp lý của tài sản sinh học và sản phẩm nông nghiệp nếu thông tin trên thị trường hoạt động chưa đảm bảo độ tin cậy.

Về phía các doanh nghiệp nông nghiệp Việt Nam

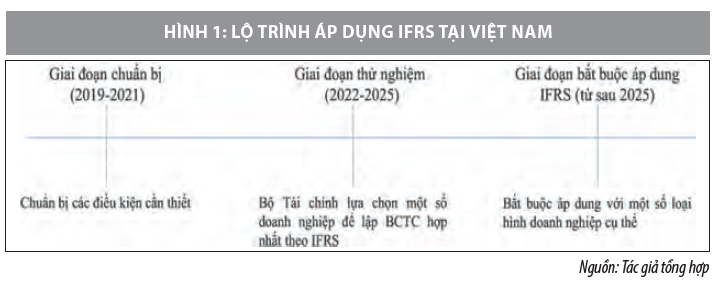

Ngày 23/3/2019, lần đầu tiên Bộ Tài chính ban hành Dự thảo về đề xuất lộ trình áp dụng IFRS để lấy ý kiến rộng rãi trước khi trình Thủ tướng Chính phủ phê duyệt. Lộ trình này gồm 3 giai đoạn chính (Hình 1).

Theo lộ trình, trong giai đoạn thử nghiệm, Bộ Tài chính sẽ lựa chọn một số DN quy mô lớn (như công ty mẹ của các tập đoàn kinh tế nhà nước, công ty niêm yết) để lập báo cáo tài chính hợp nhất theo các Chuẩn mực IFRS. DN có vốn đầu tư nước ngoài được phép tự nguyện áp dụng IFRS cho báo cáo tài chính riêng khi DN đảm bảo rằng có thể cung cấp thông tin đầy đủ rõ ràng, minh bạch với cơ quan quản lý nhà nước. Như vậy, từ năm 2022, các DN Việt Nam có thể sẽ bắt đầu tiếp cận với việc áp dụng IFRS, đòi hỏi DN phải thiết kế lại toàn bộ hay một phần hệ thống kế toán, tài chính hay những quy trình kinh doanh, ngoài ra còn phải đào tạo nguồn nhân lực am hiểu về IFRS để đảm bảo tính hiệu quả và chính xác khi áp dụng.

Vì vậy, các DN nên từng bước chuẩn bị nguồn lực về tài chính và con người nhằm thay đổi cũng như thích nghi với những thách thức trong lộ trình áp dụng IFRS ở Việt Nam. Riêng với các DN nông nghiệp Việt Nam, cần chủ động phát triển đội ngũ cán bộ, nâng cao năng lực, trình độ chuyên môn cho nhân viên kế toán hành nghề, có khảnăng tiến hành thẩm định giá, xác định giá trị hợp lý tài sản sinh học một cách đáng tin cậy.

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Hệ thống chuẩn mực kế toán Việt Nam, NXB Tài chính;

2. Nguyễn Thị Vân (2020), Vận dụng giá trị hợp lý để hoàn thiện việc lập và trình bày báo cáo tài chính cho công ty chứng khoán niêm yết. Luận án Tiến sĩ kinh tế, Học viện Tài chính;

3. Deloitte, IFRS 13 Fair value Measurement, http://www.iasplus.com/standard/ ifrs13.htm;

4. IASB, IAS 41 Agriculture, http://eifrs.iasb.org/eifrs/bnstandards/en/ias41.pdf;

5. Markku Penttinen and Olli Rantala (2008), The International Financial Reporting Standards (IFRS) accounting system as applied to forestry, Working Papers of the Finnish Forest Research Institute.

* Nguyễn Thị Quỳnh Trang

Trường Đại học Công nghệ Giao thông vận tải

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 3/2022