Kế toán trách nhiệm - công cụ đánh giá hiệu quả hoạt động của các doanh nghiệp

Kế toán trách nhiệm là một nội dung cơ bản của kế toán quản trị, là công cụ đánh giá hiệu quả hoạt động của các doanh nghiệp. Hiện nay, các doanh nghiệp tại Việt Nam chưa thực sự quan tâm nhiều đến việc sử dụng kế toán trách nhiệm nhằm phục vụ cho việc kiểm soát và đánh giá kết quả hoạt động của các bộ phận trong doanh nghiệp. Bài viết phân ích một số nội dung kế toán trách nhiệm và đưa ra định hướng tổ chức trong các doanh nghiệp tại Việt Nam hiệu quả hơn.

Cơ sở lý thuyết

Kế toán trách nhiệm (KTTN) là phương pháp kế toán thu thập, ghi nhận, báo cáo và đo lường kết quả hoạt động của từng bộ phận để đánh giá thành quả, kiểm soát quá trình hoạt động và chi phí phát sinh của các bộ phận trong việc thực hiện mục tiêu chung của doanh nghiệp (DN).

Hệ thống KTTN gắn liền với sự phân cấp về quản lý. Nếu không có sự phân cấp quản lý thì sẽ không tồn tại hệ thống KTTN hay hệ thống KTTN sẽ không có ý nghĩa. Phân cấp quản lý là sự phân chia quyền lực từ cấp trên xuống cấp dưới, quyền ra quyết định và trách nhiệm được trải rộng trong toàn tổ chức. Các cấp quản lý khác nhau được quyền ra quyết định và chịu trách nhiệm với phạm vi quyền hạn và trách nhiệm của họ.

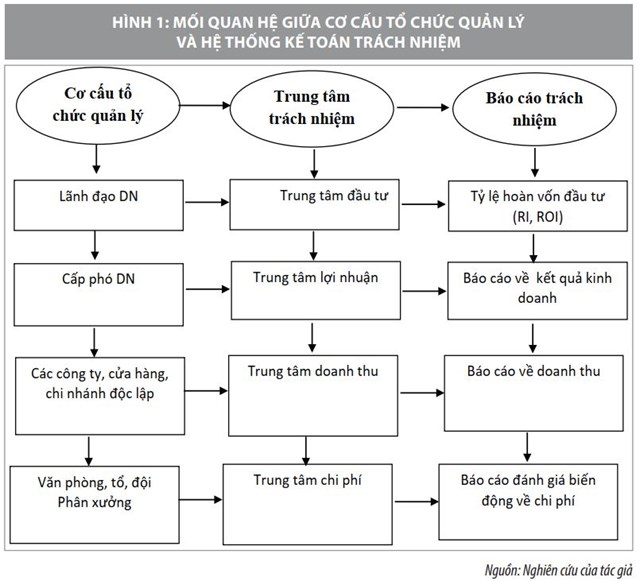

Trong KTTN, các trung tâm trách nhiệm chủ yếu được phân chia theo chức năng tài chính, đó là: Trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận và trung tâm đầu tư. Khi phân cấp quản lý, kế toán sẽ xác định các cấp thuộc về một trong các trung tâm trách nhiệm để theo dõi báo cáo. Trung tâm trách nhiệm là một bộ phận trong tổ chức – nơi mà nhà quản trị bộ phận chịu trách nhiệm tại bộ phận mình quản lý (Hình 1).

Vận dụng kế toán trách nhiệm tại các doanh nghiệp

Để kiểm soát tốt được chi phí và đánh giá hiệu quả hoạt động của từng bộ phận trong DN thì việc vận dụng KTTN là điều tất yếu với một số lý do sau:

- Cung cấp cơ sở cho việc đánh giá chất lượng về kết quả hoạt động của các nhà quản lý từng bộ phận trong DN.

- Giúp xác định sự đóng góp của từng bộ phận, đơn vị vào lợi ích chung của toàn DN.

- Sử dụng để đo lường kết quả hoạt động của các nhà quản lý và xem ảnh hưởng đến cách thức thực hiện hành vi của các nhà quản lý này trong DN.

- Thúc đẩy nhà quản lý bộ phận điều hành bộ phận mình quản lý theo phương thức phù hợp với mục tiêu chung DN.

Tổ chức kế toán trách nhiệm tại các doanh nghiệp Việt Nam

Để hệ thống KTTN là công cụ hỗ trợ việc kiểm soát quản lý nhằm nâng cao hiệu quả quản trị, DN cần quan tâm đến những vấn đề sau:

Thứ nhất, phân quyền quản lý theo nhóm trách nhiệm. Việc phân chia các trung tâm trách nhiệm sẽ tạo ý tưởng cho lãnh đạo DN trong việc thiết lập một mô hình cơ cấu tốt nhất, phân chia trách nhiệm quản lý lập kế hoạch, phân tích, báo cáo, tách bạch theo từng hoạt động nhằm thuận tiên cho quản lý.

Thứ hai, xây dựng bộ máy kế toán để hoàn thiện việc xử lý thông tin trong các trung tâm trách nhiệm. Qua khảo sát cho thấy, các DN chỉ tập trung vào kế toán tài chính (KTTC) và KTTC dựa trên cơ sở các định mức hiện vật và lao động để xây dựng định mức còn xây dựng dự toán ở kiểu dự toán tĩnh chưa lập dự toán linh hoạt. Đặc biệt, những DN sản xuất kinh doanh không ổn định thì việc lập dự toán linh hoạt có ý nghĩa quan trọng, thiết lập hệ thống báo cáo nội bộ, phân tích báo cáo và đánh giá trách nhiệm ở từng trung tâm thì DN chưa thực hiện được. Điều này, chứng tỏ nếu tổ chức bộ máy kế toán có sự kết hợp giữa KTTC và KTQT sẽ giúp cho nhà quản trị DN ra quyết định tốt hơn.

Thứ ba, xây dựng các trung tâm trách nhiệm.

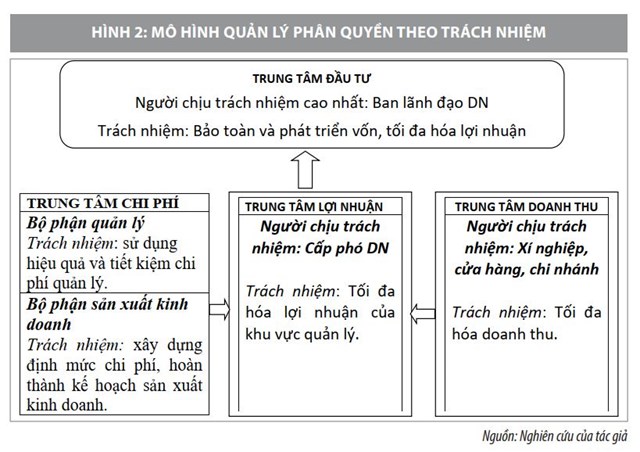

- Trung tâm chi phí: Thể hiện phạm vi cơ bản của hệ thống xác định chi phí có thể kiểm soát, là điểm xuất phát của các hoạt động như: lập dự toán chi phí; phân loại chi phí thực tế phát sinh; so sánh chi phí thực tế với chi phí định mức tiêu chuẩn. Trung tâm chi phí gắn liền với cấp quản lý mang tính chất tác nghiệp, trực tiếp tạo ra sản phẩm, dịch vụ, hoặc gián tiếp phục vụ kinh doanh (như phân xưởng sản xuất, các phòng ban chức năng).

- Trung tâm doanh thu: Người quản lý chỉ có trách nhiệm với doanh thu có thể kiểm soát đạt được, không chịu trách nhiệm với lợi nhuận và vốn đầu tư. Trung tâm doanh thu có quyền quyết định công việc bán hàng trong khung giá cả cho phép để tạo ra doanh thu cho DN.

- Trung tâm lợi nhuận: Chịu trách nhiệm cả về doanh thu và chi phí có thể kiểm soát được của DN. Trong trường hợp này nhà quản lý thường được tự do quyết định về sản phẩm sản xuất, quy mô sản xuất cũng như giá cả, hệ thống phân phối và bán hàng...

- Trung tâm đầu tư: Không những chịu trách nhiệm về doanh thu và chi phí mà còn chịu trách nhiệm về việc xác định vốn hoạt động cũng như những quyết định đầu tư vốn. Trung tâm đầu tư đại diện cho bậc quản lý cấp cao như Hội đồng quản trị công ty.

Thứ tư, tổ chức lập dự toán tại các trung tâm trách nhiệm, các dự toán được lập cần xây dựng chi tiết, phù hợp với đặc thù từng DN và phục vụ tốt cho việc kiểm soát thông tin. Mẫu biểu DN có thể tự thiết kế phục vụ cho công tác quản trị DN.

- Dự toán tại trung tâm chi phí: Các dự toán tại trung tâm chi phí nên thiết kế thông tin chi phí theo cách ứng xử: Biến phí, định phí và chi phí hỗn hợp. Để phục vụ cho việc lập dự toán về giá thành, dự toán tiền và dự toán xác định kết quả kinh doanh theo dạng số dư đảm phí và các dự toán khác… Bên cạnh đó, dự toán tại trung tâm chi phí nên lập dự toán linh hoạt với nhiều mức độ hoạt động khác nhau để xác định chi phí dự kiến cho mức độ hoạt động thực tế biến động, việc này rất có ích trong việc so sánh với chi phí thực tế phát sinh.

- Dự toán tại trung tâm doanh thu: Dự toán doanh thu nên được giao cho các nhân viên phụ trách từng khu vực, từng chi nhánh, từng cửa hàng. Kế toán trách nhiệm doanh thu nên xây dựng dự toán dựa vào số liệu năm trước và xây dựng chi tiết đến từng sản phẩm, cuối cùng là điều chỉnh theo các xu hướng biến động ở hiện tại.

- Dự toán tại trung tâm lợi nhuận: Dự toán tại trung tâm này nên dựa vào dự toán trung tâm chi phí và doanh thu cho phù hợp, dự toán tại trung tâm lợi nhuận nên lập theo dạng số dư đảm phí. Cách lập này rất ý nghĩa đối với nhà quản trị nội bộ vì nhấn mạnh đến cách ứng xử của chi phí.

- Dự toán tại trung tâm đầu tư: Dự toán tại trung tâm này cũng cần được lập một cách tổng quát, nhằm tạo cơ sở cho việc kiểm soát và đối chiếu với thực tế nhằm đánh giá trách nhiệm của nhà quản lý tại trung tâm đầu tư (nhà quản lý cấp cao). Dự toán cần có những thông tin doanh thu thuần, lợi nhuận kế toán trước thuế, lợi nhuận sau thuế, tỷ lệ hoàn vốn mong muốn, tỷ lệ hoàn vốn đầu tư.

Thứ năm, tổ chức hệ thống báo cáo và các chỉ tiêu đánh giá các trung tâm trách nhiệm. Tổ chức hệ thống báo cáo trách nhiệm từng trung tâm là một công việc quan trọng trong quá trình sử dụng công cụ kế toán trách nhiệm của từng bộ phận. Các báo cáo thực tế được lập cần phải có sự phân tích và đánh giá trách nhiệm cũng như thành quả của từng bộ phận, từng cấp quản lý. Qua đó, nâng cao trách nhiệm cũng như năng lực quản lý từng cấp, từng trung tâm.

- Hệ thống báo cáo và chỉ tiêu tại trung tâm chi phí: Cần lập các báo cáo tình hình thực hiện chi phí như: bảng tính giá thành sản phẩm phục vụ cho việc sản xuất kinh doanh. Chỉ tiêu đánh giá hiệu quả của trung tâm chi phí là chênh lệch giữa các khoản mục chi phí thực tế so với chi phí dự toán đã được lập theo định mức mà DN xây dựng.

- Hệ thống báo cáo và chỉ tiêu tại trung tâm doanh thu: Cần lập báo cáo theo dõi tình hình thực hiện doanh thu cho từng mặt hàng, từng công việc. Qua đó, xác định nhân tố giá bán, số lượng bán từng loại sản phẩm, công việc chênh lệch giữa dự toán và thực tế bao nhiêu, đó cũng là chỉ tiêu để đánh giá trách nhiệm của nhà quản trị tại trung tâm.

- Hệ thống báo cáo và chỉ tiêu tại trung tâm lợi nhuận: Cần lập báo cáo xác định kết quả kinh doanh theo dạng số dư đảm phí như đã trình bày ở trên. Để đánh giá trách nhiệm quản lý và thành quả cần phải so sánh giữa lợi nhuận thực tế đạt được và lợi nhuận dự toán. Đồng thời, kết hợp kết quả trung tâm doanh thu và trung tâm chi phí để xác định các nhân tố ảnh hưởng đến lợi nhuận nhằm đưa ra giải pháp tốt nhất.

- Hệ thống báo cáo và chỉ tiêu tại trung tâm đầu tư: Cần lập báo cáo xác định kết quả kinh doanh theo dạng số dư đảm phí, báo cáo bộ phận, tính các chỉ tiêu tỷ suất hoàn vốn đầu tư (ROI) và lãi thặng dư (RI). Dựa vào các thông tin trên để đánh giá hiệu quả hoạt động các bộ phận, so sánh các báo cáo trên giữa thực tế và dự toán để xác định độ lệch để tìm nguyên nhân và đưa ra giải pháp tối ưu. Chỉ tiêu ROI và RI đều có những hạn chế nhất định trong việc đánh giá hiệu quả hoạt động của trung tâm nên các DN sử dụng kết hợp các hai chỉ tiêu trên để đánh giá.

Tóm lại, KTTN là một khái niệm tương đối mới đối với một số DN Việt Nam. Hệ thống KTTN bao gồm các công cụ, chỉ tiêu đánh giá giúp các nhà quản lý ở từng bộ phận, phòng ban thực hiện mục tiêu chung cho DN. Qua đó, có thể xem KTTN là công cụ đắc lực để đánh giá hiệu quả hoạt động trong các DN hiện nay. Đặc biệt các DN có quy mô lớn có sự phân cấp quản lý rõ ràng và biết cách vận dụng KTTN vào thực tế để giúp DN kiểm soát và quản lý tốt hoạt động sản xuất kinh doanh của DN.

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng kế toán trách nhiệm trong các doanh nghiệp;

2. Phạm Văn Dược, Huỳnh Lợi (2009), Mô hình và cơ chế vận hành kế toán quản trị, NXB Tài chính;

3. Nguyễn Thị Kim Ngân, Tổ chức kế toán trách nhiệm trong doanh nghiệp vừa và nhỏ, Tạp chí Khoa học Đại học Tân Trào số tháng 04/2017;

4. Đặng Văn Thanh, Võ Đình Hảo, Mô hình tổ chức công tác kế toán và bộ máy kế toán, NXB Tài chính, Hà Nội.