Mô hình khuôn khổ chi tiêu trung hạn và mối quan hệ với dự toán ngân sách trong kế toán công

Khi vận hành ngân sách cho các hoạt động của Chính phủ và các đơn vị công, việc lập dự toán, thực hiện và quyết toán là một quy trình quan trọng, bởi nó tạo sự an toàn và nâng cao tính kỷ luật trong ngân sách quốc gia. Các quốc gia trên thế giới đều quan tâm đến việc làm sao có thể hạn chế khoảng cách khác biệt giữa số liệu dự toán và báo cáo quyết toán cuối năm tài chính và có thể thấy được dòng tiền chi tiêu trong tương lai gần để có những hoạch định phù hợp với chiến lược phát triển kinh tế - xã hội từng giai đoạn khác nhau. Bài viết giới thiệu về khái niệm và đặc điểm của một mô hình hiện đại là khuôn khổ chi tiêu trung hạn. Thông qua việc so sánh giữa dự toán truyền thống với dự toán trung hạn, bài viết còn làm rõ mối quan hệ giữa mô hình này với kế toán công.

Đặt vấn đề

Việc sử dụng ngân sách làm sao đạt hiệu quả, công bằng, minh bạch hóa thông tin là những vấn đề đang được các nhà nghiên cứu và hoạch định chính sách quan tâm nghiên cứu trong nhiều năm gần đây (Sử Đình Thành, 2014). Nhiều nhà khoa học đã đưa ra các cách thức để ước tính, tính toán mức ngân sách cho từng đối tượng, vùng, miền sao cho cân đối trong tổng nhu cầu vô hạn với nguồn lực giới hạn. Để thực hiện điều này thì cần có một mô hình quản lý cũng như cân đối chi tiêu của một quốc gia có tính hệ thống, có tính khoa học và đảm bảo tính chính xác cho số ngân sách sử dụng (Vũ Duy Thông, 2014).

Quản lý chi tiêu công hiện đại đòi hỏi mô hình quản trị tài chính công phải đạt được 3 yêu cầu: (i) Phân bổ các nguồn lực tài chính theo các mục tiêu phù hợp với thứ tự ưu tiên; (ii) Các khoản chi tiêu đạt được mục tiêu và kết quả đề ra ban đầu; (iii) Kỷ luật tài khóa tổng thể được tôn trọng đầy đủ. Xét về lý thuyết trước đây, mô hình quản lý chi tiêu công theo kiểu truyền thống – lập kế hoạch chi tiêu cho từng năm tỏ ra không đáp ứng được các yêu cầu trên. Quản lý chi tiêu công chỉ quan tâm đến việc kiểm soát các chỉ tiêu định mức đầu vào, nhấn mạnh sự tuân thủ quy trình, thủ tục quản lý mà ít quan tâm đến kết quả và đầu ra, đến hiệu quả và hiệu lực của việc chấp hành ngân sách.

Từ những năm 1970 của thế kỷ 20, nhiều nước công nghiệp phát triển trên thế giới đã bắt đầu nghiên cứu và áp dụng cách tiếp cận lập kế hoạch chi ngân sách nhiều năm nhằm khắc phục sự mất cân đối giữa các mục tiêu phát triển kinh tế-xã hội. Mô hình này được gọi chung là khuôn khổ trung hạn, được chia thành ba cấp độ từ đơn giản đến phức tạp là: Khuôn khổ tài khóa trung hạn (MTFF); Khuôn khổ ngân sách trung hạn (MTBF); Khuôn khổ chi tiêu trung hạn (MTEF). Sự nhận thức và đồng thuận của cả hệ thống chính trị và toàn xã hội trong việc quyết tâm thực hiện cải cách quản lý tài chính công là hết sức cần thiết để áp dụng MTEF. Bởi áp dụng MTEF đòi hỏi đáp ứng sự phân bổ các nguồn lực tài chính theo các ưu tiên chiến lược và vì lợi ích chung của quốc gia. MTEF cũng đặt ra thách thức từ yêu cầu thay đổi về khuôn khổ pháp luật và thể chế trong quản lý tài chính (Yan, 2005).

Nghiên cứu này làm rõ khung lý luận về mô hình khuôn khổ chi tiêu trung hạn MTEF và xem xét quan hệ giữa mô hình này với quá trình lập dự toán theo kiểu truyền thống, cũng như theo cách thức mới sẽ có liên hệ với nhau như thế nào. Qua đó, các nhà hoạch định chính sách về tài chính, kế toán công có thể nắm bắt được tổng thể về mô hình cho sự vận dụng thích hợp tại Việt Nam trong thời gian tới.

Giới thiệu về mô hình khuôn khổ chi tiêu trung hạn

Khái niệm MTEF

Về lý thuyết, MTEF là một quá trình thực hành việc lập kế hoạch chi tiêu công theo chu kỳ của nhiều năm liên tiếp và nó được ứng dụng để vạch ra các yêu cầu nguồn lực tương lai cho những dịch vụ hiện tại và đánh giá việc xem xét các tác động phân bổ đến sự thay đổi trong chính sách với các chương trình mới. Ngân hàng Thế giới (WB, 2008) đưa ra khái niệm, MTEF chính là một quá trình hình thành ngân sách và lập kế hoạch có tính minh bạch cao trong phạm vi các bộ, sở, ngành hay cơ quan thuộc trung ương, địa phương nhằm thiết lập một bản nội dung phân bổ rõ ràng đối với các nguồn lực công theo thứ tự ưu tiên mang tính chiến lược của những đơn vị đó, đồng thời giúp hướng đến việc đảm bảo một cách tốt nhất về kỷ luật tài chính tổng thể. Nó liên quan đến việc cần phải gắn kết các chi phí tương ứng với mức nguồn lực sẵn có nhằm thực hiện theo đúng bối cảnh của quy trình lập ngân sách năm. Do đó, quá trình lập ngân sách theo MTEF chính là chuyển từ việc lập kế hoạch theo nhu cầu của đơn vị thành lập kế hoạch theo tính có sẵn của nguồn lực công quốc gia (Vũ Sỹ Cường, 2012).

Theo Bộ Ngân sách và Quản trị Philippines (2012), MTEF là một cách thức tiếp cận cho việc lập ngân sách theo một chu kỳ 3 năm bằng quá trình thiết lập các kế hoạch chi tiêu của Chính phủ trong vòng một nguồn lực sẵn có và có giới hạn. Quy trình chính của phương pháp này là gồm một tiến trình phân bổ nguồn lực từ trên xuống và một ước tính từ dưới lên của các khoản chi phí trung hạn của các chính sách hiện tại nhằm để xác định không gian tài chính. Nó cũng liên quan đến việc cung cấp khả năng dự báo dành cho các các chương trình liên tục hay các chương trình đã phê duyệt biết được dự án có nguồn kinh phí như thế nào.

Đặc điểm của mô hình MTEF

Theo WB (2014), MTEF chưa có được một khái niệm đơn nhất và rõ ràng. Xét một cách tổng quát, có thể rút ra một số điểm chính cần chú ý trong những nội dung mà các tổ chức khác nhau đã đưa ra về mô hình MTEF. Cụ thể bao gồm:

- Khuôn khổ MTEF là một mô hình mang tính khả thi cao. Nó được xây dựng dựa trên khuôn khổ của nền kinh tế vĩ mô và có sự phối hợp chặt chẽ với các bộ ngành hay các cấp tương đương. Các quốc gia, đặc biệt là những nước có mức phát triển thấp, không phải chi tiêu những gì họ cần mà phải hướng đến chi tiêu những gì họ có thể đảm nhận. Vì thế, khi Chính phủ đưa vào tất cả nguồn ngân sách để xem xét thì việc chi tiêu công cần phải duy trì và nhất quán với tính ổn định của kinh tế vĩ mô. Xét theo mức tổng quát của khuôn khổ này, Chính phủ cần có sự tích hợp giữa cơ quan tiếp nhận với mức ngân sách cần thiết. Điều này giúp tránh dư thừa ngân sách và đáp ứng tính hiệu quả sản phẩm, dịch vụ công.

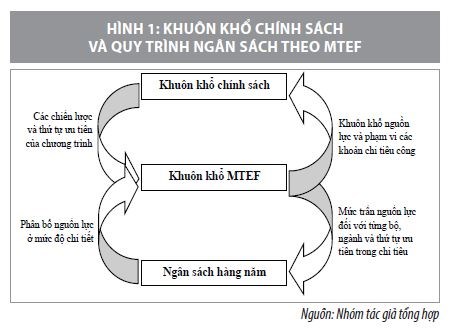

- Khuôn khổ MTEF là một bản nội dung có chu kỳ thời gian. Nó thường mang tính trung hạn, tức là phạm vi cung cấp một cái nhìn từ 3 đến 5 năm. Số liệu năm thứ nhất của MTEF thường sẽ chính là mức ngân sách hàng năm. Vì thế, cả mô hình MTEF và mức ngân sách năm nên được phát triển thông qua cùng một quy trình thống nhất và được chấp thuận bởi cơ quan quản lý quỹ. Còn đối với những năm sau đó, khi lập ngân sách, các cơ quan phụ trách cần kết hợp với những kế hoạch và mục tiêu tài chính của tất cả các chính sách hay chương trình mới mà bộ phận đó dự kiến đưa vào trong tầm nhìn của nhiều năm.

- Khuôn khổ MTEF là một chương trình có tính chất quay vòng và cần được cập nhật liên tục trên cơ sở kết quả hàng năm. Mức ngân sách mỗi năm sẽ được cố định và được gọi là độ ràng buộc ngân sách (hard budget constraint). Số liệu này sẽ được điều chỉnh cho những năm sau đó bởi một nguyên nhân rằng bất kỳ hệ thống ngân sách nào cũng cần phải có sự linh hoạt để đáp ứng với sự thay đổi các ưu tiên trong suốt năm ngân sách.

- Khuôn khổ MTEF mang tính chất toàn diện. Nó bao trùm toàn bộ các khoản thu và chi tiêu công từ tất cả các nguồn có được và từ tất cả các nơi cung cấp trong, ngoài đơn vị.

- Khuôn khổ MTEF mang tính đa dạng. Để thiết lập được nội dung theo hướng dẫn cách lập của mô hình này cần có sự tham gia của tất cả các ngành, các lĩnh vực. Việc phân bổ các đối tượng phải có sự tham chiếu các quyết định trong cùng ngành và kể cả giữa các ngành đó.

- Khuôn khổ MTEF trình bày một cách chi tiết và đầy đủ. Nó giúp cung cấp cơ sở tin cậy trong việc đưa ra các đánh giá, qua đó giúp xác định dự toán ngân sách của các nguồn lực sẽ phân bổ cùng tính nhất quán với các chính sách quốc gia đã công bố theo văn bản pháp luật.

- Khuôn khổ MTEF hướng đến tính trách nhiệm giải trình. Bản kế hoạch này cần có sự phê duyệt và chấp thuận của các bộ, ngành và được công bố để nâng cao tính tin cậy cho dân chúng, qua đó giúp họ kiểm tra ngược lại những công việc sẽ xảy ra trong tương lai.

So sánh giữa lập dự toán ngân sách truyền thống và dự toán theo MTEF

MTEF là một quy trình soạn lập và xây dựng kế hoạch ngân sách minh bạch, trong đó đề ra giới hạn nguồn lực trung hạn được phân bổ từ trên xuống nhằm đảm bảo kỷ luật tài khóa tổng thể và đòi hỏi việc xây dựng các dự toán chi phí thực hiện chính sách từ dưới lên, thống nhất với các chính sách chi tiêu theo các ưu tiên chiến lược (Nguyễn Hồng Thắng, 2014).

Có thể thấy, qua sự so sánh trên thì MTEF chính là một cơ chế lập ngân sách có tính toàn diện. Theo Vũ Nhữ Thăng (2012), lập kế hoạch ngân sách trung hạn là việc cần làm để bảo đảm sự bền vững của nền tài chính quốc gia, trong đó hướng đến sự cân bằng giữa tích lũy và tiêu dùng, giữa tiết kiệm và đầu tư đồng thời nhanh chóng cơ cấu lại nguồn thu. Ðặc biệt với kế hoạch ngân sách trung hạn, cần lập ra kế hoạch chi tiêu trung hạn, để việc phân bổ nguồn lực hằng năm định hướng vào các mục tiêu trung và dài hạn. Khi có được kế hoạch chi tiêu trung hạn sẽ kiểm soát chi tiêu bền vững. Ðây được coi là một trong những công cụ quan trọng để bảo đảm tính minh bạch và ổn định tài khóa bền vững.

Mối quan hệ giữa MTEF và kế toán khu vực công

MTEF được đánh giá là một khuôn khổ được xây dựng và phát triển đáp ứng yêu cầu về mặt dự đoán dữ liệu ngân sách trong một thời gian dài, phục vụ tốt cho công tác lập dự toán để kế toán hướng đến việc đạt được các yêu cầu cũng như nguyên tắc cơ bản. Đây được xem là một thành phần quan trọng trong chu kỳ ngân sách năm. Hơn thế nữa, mô hình MTEF còn đem đến những thay đổi quan trọng trong cách thức lập các đề xuất chi tiêu về ngân sách nhà nước cho từng cấp, từng khu vực khác nhau. Nếu xem xét theo cấp các cơ quan bộ ngành, khuôn khổ giúp tạo ra sự cân bằng trong việc tính toán các khoản chi tiêu công nhằm đảm bảo các nguồn lực được tối đa hóa giá trị sử dụng, hướng đến tính hữu hiệu và tính hiệu quả. Nếu xem xét theo cấp cơ quan chủ quản về tài chính, khuôn khổ này là một bước chuyển đổi từ phương cách truyền thống bằng việc phân bổ theo từng đối tượng riêng lẻ, chưa có cơ sở vững chắc và hướng đến việc đảm bảo ngân sách hiệu quả, đạt được tính có thể thực hiện được đối với các chính sách của bộ ngành và tính ưu tiên của các chương trình đó.

Nó cung cấp những nền tảng cơ bản cho kế toán khu vực công theo 3 khía cạnh sau:

- Đây là một phương pháp lập kế hoạch có tính chiến lược và tính tổng hợp cao đối với các khoản chi tiêu công mà những khoản này có phạm vi bao trùm trên một phương diện rộng lớn đối với ngân sách nhà nước.

- Đây là một công cụ tạo ra sự kết nối chặt chẽ giữa các chính sách của chính phủ với quá trình phân bổ nguồn lực công.

- Đây là giai đoạn chiến lược đầu tiên trong quá trình thực hiện các nội dung về lập kế hoạch ngân sách trước khi đi vào các khoản ước tính ngân sách chi tiết được lập trong tiến trình chung của kế toán công, bởi không có giai đoạn lập kế hoạch tài chính thì hệ thống kế toán khu vực công không có cơ sở cho việc ghi chép tổng hợp ngân sách cũng như quyết toán tài chính năm tài khóa.

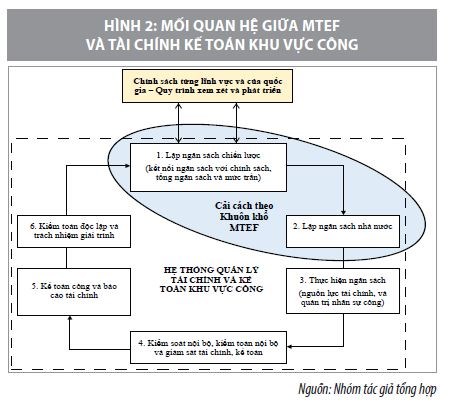

Những khía cạnh này được thực hiện, cần phải có sự phối hợp giữa tất cả các cơ quan khác nhau trong toàn hệ thống khu vực công của một quốc gia. Thông thường các nước khi lập khuôn khổ MTEF sẽ thành lập nên các bộ phận và các nhóm có liên quan để đưa khuôn khổ vào thực thi gồm: ủy ban phối hợp thực thi MTEF, nhóm làm việc các chính sách chi tiêu, nhóm làm việc về khuôn khổ nguồn lực, nhóm làm việc về khuôn khổ kinh tế vĩ mô, nhóm làm việc theo từng cấu phần của MTEF, các nhóm tài chính theo từng mục chi, phòng thống nhất ngân sách thuộc bộ tài chính. Mối liên hệ này có thể biểu hiện qua sự liên kết giữa kế toán, tài chính công và ngân sách bằng hình vẽ giữa MTEF và quản trị tài chính, kế toán công (Hình 2).

Căn cứ vào chính sách tổng thể của từng quốc gia đối với chức năng của từng bộ, ngành, việc lập ngân sách sẽ bắt đầu thực hiện và giải trình kết quả sẽ là khâu cuối cùng trong tiến trình thực hiện theo khuôn khổ MTEF. Chính phủ sẽ nhận được một chương trình có tính chiều sâu về cải cách quản trị tài chính công, trong đó kế toán công là một phần quan trọng trong kết cấu tài chính quốc gia; đồng thời tiến đến sự hiện đại hóa từng nội dung trong việc cải cách này. Bốn thành phần chính mà chương trình này đề cập đến là:

- Tối đa hóa giá trị nguồn lực tài chính công trong toàn bộ ngân sách giúp người dân có thể thụ hưởng những điểm tốt nhất trong các chính sách chung của chính phủ trong từng năm.

- Hiện đại hóa hệ thống ngân sách và kho bạc để củng cố việc thực thi ngân sách trong mối quan hệ với phát triển hệ thống thông tin quản trị tài chính tích hợp.

- Cung cấp một hệ thống kiểm toán nội bộ hiện đại trong toàn chính phủ và các bộ, ngành có liên quan đến việc tiếp nhận, sử dụng ngân sách nhà nước. Nhấn mạnh vai trò của các cơ quan hành pháp và lập pháp trong chính phủ của một quốc gia.

Như vậy, việc cải cách theo khuôn khổ MTEF có sự gắn kết chặt chẽ với hệ thống kế toán công bằng việc xác định đúng các đối tượng thực hiện cho việc phân bổ nguồn lực về ngân sách nhà nước. MTEF là một khuôn khổ nhằm tăng cường việc lập ngân sách có tính chiến lược, gia tăng sự tối ưu và các thành phần trong việc lập ngân sách trong việc quản trị tài chính công.

Kết luận

Một trong những phương pháp được đánh giá là hiệu quả để tiết kiệm được các khoản chi ngân sách là việc áp dụng khuôn khổ chi tiêu trung hạn MTEF vào ngân sách nhà nước. Các vấn đề được xem trong bài viết này là lý luận chung về MTEF, các đặc điểm cũng như so sánh rõ giữa truyền thống và mô hình này, qua đó tiến hành vận dụng MTEF vào kế toán công của một quốc gia. Đây chính là cơ sở lý thuyết có tính chất nền tảng để hỗ trợ việc hiểu rõ mô hình cũng như có thể tiếp tục thực hiện những nghiên cứu tiếp về tài chính, kế toán công trong thời gian tới.

Tài liệu tham khảo:

Nguyễn Hồng Thắng (2014), Khuôn khổ chi tiêu công. Bài giảng cho bậc cao học sinh viên Trường Ðại học Kinh tế TP. Hồ Chí Minh;

Sử Ðình Thành (2014), Lập ngân sách theo đầu ra và khuôn khổ chi tiêu trung hạn. Tài liệu giảng dạy bậc cao học tại Trường Ðại học Kinh tế TP. Hồ Chí Minh;

Vũ Duy Thông (2014), Tiết kiệm chi ngân sách nhà nước, Báo Tầm nhìn - Tri thức và phát triển;

Vũ Như Thăng (2012), Xây dựng kế hoạch chi tiêu trung hạn để tăng cường bền vững tài khóa. Hội thảo Vietnam Finance 2012, Viện Chiến lược và Chính sách tài chính, Bộ Tài chính, Hà Nội;

Vũ Sỹ Cường (2012). Những thách thức với Việt Nam về chi tiêu công, Thời báo Ngân hàng ngày 05.11;

Mark, P (2002), Medium Term Expenditure Frameworks - An introduction. DFID’s Health Systems Resource Centre for the UK Department for International Development;

World Bank (2014), World Bank Public Expenditure Management Handbook;

Yan, W (2005), Medium Term Expenditure Framework for Implementing Poverty Reduction Strategies. NEEDS Implementation Workshop, Abuja - Nigeria, March 7-10.