Khoán chi thường xuyên tại các trường đại học công lập trong bối cảnh tự chủ

Tự chủ đại học là điều kiện quan trọng để các cơ sở giáo dục đại học công lập thực hiện các biện pháp quản trị hiện đại trong giai đoạn hội nhập quốc tế. Trong nhiều năm qua, vấn đề tự chủ đại học đã được đề cập và triển khai tại các trường đại học, đặc biệt là các trường đại học công lập.

Tuy nhiên, mức độ tự chủ của các trường đại học vẫn chưa cao do các trường đại học vẫn chịu sự chi phối của Nhà nước về các vấn đề chính như chỉ tiêu tuyển sinh, mở ngành đào tạo..., nhiều trường đại học công lập vẫn phải hoạt động dựa vào một phần ngân sách nhà nước cấp. Bài viết nghiên cứu thực trạng này tại các trường đại học công lập để có góc nhìn tổng thể về vấn đề này.

Khái quát về hoạt động khoán chi tại các trường đại học công lập

Đối với các trường đại học công lập (ĐHCL), hoạt động phụ thuộc vào ngân sách nhà nước (NSNN) thì tự chủ tài chính là một vấn đề rất lớn trong công tác quản trị đại học. Nguyên nhân là do trong thời kỳ tự chủ tài chính, nguồn thu sẽ giảm rất mạnh do NSNN không cấp. Để đảm bảo có thể tồn tại và phát triển, các trường ĐHCL xác định, bên cạnh việc tìm kiếm các nguồn thu thì việc tiết kiệm các các khoản chi cũng là một nhiệm vụ hết sức quan trọng. Nói cách khác, trong thời kỳ tự chủ đại học, quản trị chi phí sẽ là một nhiệm vụ quan trọng và vô cùng khó khăn của các trường ĐHCL.

Khoán chi phí là một phương pháp quản trị chi phí với những ưu việt như gắn kết quyền lợi, trách nhiệm của người lao động - đối tượng tác động chính vào chi phí, với kết quả tiết kiệm/lãng phí chi phí… hiện được các doanh nghiệp (DN) áp dụng rất rộng rãi. Trong bối cảnh tự chủ đại học, khoán chi phí hoàn toàn có thể được áp dụng vào trường đại học như một biện pháp quan trọng để kiểm soát chi phí.

Khoán khối lượng công việc đối với cán bộ, viên chức

Người lao động tại các trường đại học được chia thành 2 loại (theo tiêu chí trực tiếp tác động tạo ra các dịch vụ chính của Nhà trường): Lao động trực tiếp như cán bộ giảng dạy; Lao động gián tiếp như cán bộ hành chính, cán bộ phục vụ đào tạo.

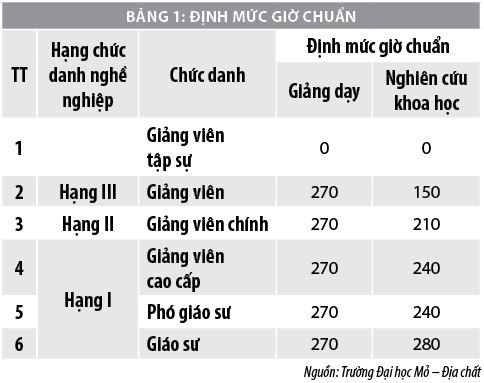

Đối với lao động gián tiếp, do không thể xác định được khối lượng công việc cụ thể nên các trường quy định số giờ làm việc trong năm của cán bộ hành chính, phục vụ... và giờ giảng dạy, nghiên cứu khoa học... của các giảng viên. Định mức giờ dạy trong 1 năm học được thể hiện trong Bảng 1.

Khoán các khoản chi tại trường đại học

Khoán các khoản chi của các trường đại học được thể hiện trong quy chế chi tiêu nội bộ, trong đó: Tiền lương và phụ cấp được trả theo quy định hiện hành đối với người lao động; thu nhập tăng thêm, được trích từ chênh lệch thu, chi và được phân phối cho người lao động.

Chi phí về phúc lợi tập thể, khen thưởng, văn phòng phẩm, công tác phí, hỗ trợ cán bộ đi học tập, bồi dưỡng... theo định mức cụ thể. Khi có phát sinh, người lao động sẽ được thanh toán đúng bằng định mức đó mà không cần quan tâm là họ đã chi nhiều hơn hay ít hơn định mức.

Chi phí về điện thoại, fax, internet, chi hội nghị, tiếp khách, đoàn ra, đoàn vào... được quy mức tối đa và thanh toán theo mức thực tế phát sinh nhưng không được vượt mức tối đa đó. Tức là, các khoản chi này nếu vượt tối đa thì phần vượt người lao động hay bộ phận đó phải tự chi trả.

Đánh giá công tác khoán các khoản chi

Những mặt tích cực

- Tăng cường nhận thức đúng đắn của lãnh đạo các trường đại học về quản trị đại học nói chung và quản trị chi phí, hướng tới việc tiết kiệm các khoản chi nhằm từng bước cân đối thu, chi trong giai đoạn tự chủ đại học theo lộ trình của Nhà nước.

- Các trường đã ban hành định mức một số khoản chi trong quy chế chi tiêu nội bộ. Đây là những bước làm ban đầu, những điều kiện quan trọng để thực hiện việc khoán các khoản chi.

- Một số trường thực hiện việc phân phối thu nhập tăng thêm dựa vào những đánh giá về mức độ hoàn thành nhiệm vụ, mức độ đóng góp của người lao động. Điều này đã phần nào phản ánh được giá trị sử dụng của người lao động trong thu nhập của họ.

Những mặt tồn tại

- Tiền lương của người lao động được trả theo ngạch bậc. Như vậy mới chủ yếu phản ánh được giá trị mà chưa phản ánh được nhiều giá trị sử dụng sức lao động của người lao động.

- Đối với những khoản chi mà quy định mức tối đa nếu vượt quá mức tối đa thì người lao động hay các bộ phận tự chi trả trong khi nếu nhỏ hơn mức tối đa họ cũng không được hưởng gì. Điều này chưa phản ánh đúng bản chất của khoán chi phí bởi chưa thực sự có tác động khuyến khích người lao động tiết kiệm chi phí.

- Nhiều khoản chi phí có giá trị lớn như chi phí vật tư, chi phí điện năng... chưa được đưa vào khoán, cũng chưa thực sự có biện pháp để quản lý hiệu quả.

Khoán các khoản chi tại các trường đại học công lập

Mục tiêu khoán các khoản chi: Mục tiêu của việc khoán chi phí là gắn quyền lợi và nghĩa vụ của người lao động tại các trường đại học gắn với kết quả hoạt động nhằm tiết kiệm chi phí, cân đối thu chi của Nhà trường.

Quy trình khoán các khoản chi được thực hiện như sau:

Bước 1: Xây dựng hệ thống định mức chi phí;

Bước 2: Triển khai các hoạt động theo kế hoạch của Nhà trường;

Bước 3: Đo lường kết quả hoạt động;

Bước 4: Quyết toán khoán chi phí:

- Nếu tiết kiệm chi phí, người lao động hoặc bộ phận được hưởng một phần chi phí tiết kiệm được (tỷ lệ % được hưởng theo quy định của trường đại học, nhưng nên lớn hơn 50% và nhỏ hơn 100%. Sở dĩ nhỏ hơn 100% để thể hiện hiệu quả của quản lý từ việc tiết kiệm chi phí).

- Nếu gây lãng phí chi phí, người lao động hoặc bộ phận sẽ chịu toàn bộ các chi phí lãng phí so với quy định.

Nội dung và phương pháp khoán các khoản chi

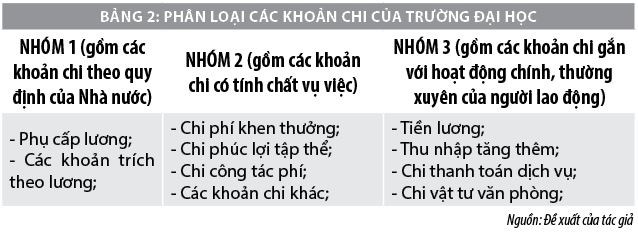

Hiện nay, tại các trường đại học nói chung, khoán chi phí hoặc chưa được quan tâm thực hiện hoặc mới chỉ bắt đầu được quan tâm. Với thực trạng đó, bài viết đề xuất chia các khoản chi của trường đại học ra thành 3 nhóm, với phương pháp khoán khác nhau.

(i) Với các khoản chi nhóm 1: Đây là các khoản mà Nhà nước quy định rất cụ thể. Chính vì thế các trường phải thực hiện theo đúng quy định của Nhà nước.

(ii) Với các khoản chi nhóm 2: Đây là những khoản chi có tính chất vụ việc, các trường chỉ cần quy định mức chi, làm căn cứ chi trả khi có những phát sinh. Người lao động được chủ động trong việc chi tiêu các khoản này.

(iii) Với các khoản chi thuộc nhóm 3: Những khoản chi này gắn trực tiếp với hoạt động của trường với các bộ phận cấp dưới và người lao động. Hơn nữa, những khoản chi này lại chiếm tỷ trọng tương đối lớn trong tổng các khoản chi của trường đại học. Vì vậy, đây là những mấu chốt để thực hiện mục tiêu tiết kiệm chi phí của các trường đại học và cần thiết phải đưa vào khoán.

Phương pháp khoán cụ thể như sau:

Thứ nhất, đối với chi phí tiền lương và thu nhập tăng thêm: Việc trả lương phải đảm bảo phản ánh cả giá trị và giá trị sử dụng của sức lao động. Trên cơ sở nguyên tắc đó, bài viết đề xuất hai hướng khoán:

+ Hướng thứ nhất: Bổ sung các tiêu chí đánh giá phản ánh giá trị và giá trị sử dụng của sức lao động ngoài hệ số lương theo ngạch, bậc làm căn cứ trả lương như tình hình học tập nâng cao trình độ chuyên môn, trình độ ngoại ngữ, tin học; các công trình nghiên cứu công bố trên các tạp chí uy tín trong và ngoài nước...

+ Hướng thứ hai: Thực hiện việc khoán tiền lương cho các đơn vị trong trường (các khoa) theo khối lượng công việc mà các đơn vị này thực hiện (theo số lượng sinh viên của các khoa hoặc theo tổng số giờ mà đơn vị đó đảm nhận). Khi đó sẽ trao quyền chủ động cho các đơn vị này trong việc phân phối lương cho người lao động trong đơn vị.

Thứ hai, đối với các khoản chi thanh toán dịch vụ (điện, nước, điện thoại, internet...) và chi vật tư văn phòng: Để khuyến khích người lao động tại các bộ phận (phòng, khoa, bộ môn...) sử dụng tiết kiệm chi phí, các trường cần thực hiện việc giao khoán và quyết toán các khoản chi phí này. Cụ thể:

- Thực hiện việc giao khoán: Xây dựng định mức chi phí mỗi khoản chi. Đầu các kỳ tiến hành giao khoán cho các đơn vị:

Chi phí giao khoán được xác định theo công thức:

CPgki = Mgki x Đg (2)

Trong đó:

CPgki: Chi phí giao khoán cho đơn vị i;

Mgki: Định mức tiêu hao vật tư, điện năng... cho đơn vị i. Các đơn vị có quy mô, đặc điểm khác nhau thì định mức tiêu hao chi phí cho các đơn vị này cũng sẽ khác nhau.

Đg: Đơn giá vật tư, điện năng...

- Cuối kỳ, tiến hành đo lường, xác định chi phí thực tế phát sinh:

CPtti = Mtti x Đg (3)

Trong đó:

CPtti: Chi phí thực tế phát sinh của đơn vị i;

Mtti: Mức vật tư, điện năng... thực tế phát sinh tại đơn vị i.

- Xác định chênh lệch giữa chi phí thực tế phát sinh và chi phí giao khoán:

∆CPi = CPtti - CPgki (4)

Nếu ∆CPi> 0: Lãng phí chi phí, đơn vị sẽ phải tự chi trả phần này (trừ vào tiền lương, thu nhập của người lao động trong đơn vị;

Nếu ∆CPi< 0: Tiết kiệm chi phí, đơn vị sẽ được hưởng một phần, làm tăng thu nhập của người lao động trong đơn vị.

Một số giải pháp tổ chức thực hiện

Để áp dụng khoán các khoản chi vào trường đại học, các trường cần thực hiện một số giải pháp:

Một là, xây dựng được hệ thống các tiêu chuẩn để trả lương hay khoán lương đối với các bộ phận. Đối với chi phí vật tư, điện năng... cần phải xây dựng được hệ thống mức tiêu hao. Đây là điều kiện tiên quyết, cũng là công việc khó khăn nhất trong công tác khoán. Nội dung này được thực hiện dựa trên các nguyên tắc:

- Đảm bảo tính khách quan của hệ thống các chỉ tiêu, hệ thống mức;

- Cần phải có sự tham gia của người lao động trong quá trình xây dựng hệ thống các chỉ tiêu, hệ thống mức.

Hai là, chuẩn bị các điều kiện vật chất phục vụ công tác khoán các khoản chi như hệ thống đo lường điện năng...

Ba là, xây dựng quy chế khoán làm căn cứ thực hiện.

Bốn là, tăng cường tuyên truyền để người lao động hiểu được ý nghĩa của công tác khoán, từ đó nghiêm túc thực hiện.

Tài liệu tham khảo:

- Nguyễn Ngọc Khánh, Đặng Huy Thái, Lê Đình Chiều, Phạm Kiên Trung, Lê Văn Chiến (2017), Khoán chi phí trong các doanh nghiệp khai thác than Việt Nam, NXB Đại học Quốc gia Hà Nội (sách chuyên khảo);

- https://vnu.edu.vn/btdhqghn/?C2145/N12636/Tu-chu-dai-hoc:-Xu-the-cua-phat-trien.htm;

- http//www.humg.edu.vn;