Khối ngoại khó tiếp cận thị trường vốn

“Bức tranh vĩ mô khả quan, trong khi vẫn còn nhiều thách thức ở mặt vi mô”. Đây là câu hỏi CTCK Rồng Việt (VDSC) và quỹ đầu tư thường nhận được từ các nhà đầu tư nước ngoài (NĐTNN) khi nói về Việt Nam. Thực tế, thị trường vốn của Việt Nam nhỏ, sơ khai và vẫn khó tiếp cận đối với các NĐTNN.

Ngân hàng phải chuyển hướng

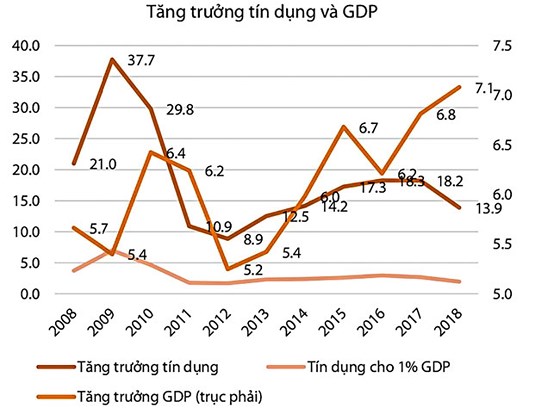

Trong thập niên tới, chúng ta sẽ chứng kiến sự tăng trưởng đáng kể của hệ thống tài chính tại Việt Nam. Hiện tại, ngoại trừ Trung Quốc, Việt Nam là quốc gia duy nhất trong khu vực có tín dụng ngân hàng vượt quá quy mô thị trường trái phiếu và cổ phiếu. Tín dụng từ khối ngân hàng đã tăng từ mức 21% GDP trong năm 1997 lên 142% sau 20 năm. Đây là tỷ lệ tăng trưởng không bền vững đối với Việt Nam.

Thế nhưng mọi thứ có thể được cải thiện. Năm 2018, tăng trưởng tín dụng đạt 13,9% trong khi GDP tăng trưởng 7,1%. Nói cách khác, chỉ cần dưới 2% tăng trưởng tín dụng cho 1% tăng trưởng GDP, dòng vốn ra vào trong nền kinh tế ổn định.

Thực tế cho thấy, thị trường vốn (cổ phiếu và trái phiếu) có thể cung cấp giải pháp trong việc đa dạng hóa nguồn vốn cho doanh nghiệp, thay vì phụ thuộc quá nhiều vào tín dụng ngân hàng như hiện tại.

Do đó, mô hình tăng trưởng tín dụng ngân hàng đối với khu vực doanh nghiệp sẽ phải dịch chuyển sang tăng trưởng cho vay đối với hộ gia đình, và thu nhập từ phí một khi các doanh nghiệp tận dụng được nguồn vốn từ thị trường trái phiếu và cổ phiếu. Chúng tôi đã nhận thấy những dấu hiệu sớm của điều này, với tăng trưởng đáng kể trong cho vay tiêu dùng trong những năm gần đây.

Tuy nhiên, đối với ngành ngân hàng, có một số lo ngại vì chuẩn Basel II chưa được đáp ứng bởi tất cả các thành viên trong hệ thống có tỷ lệ nợ xấu duy trì ở mức tương đối cao, bên cho vay vẫn phụ thuộc quá nhiều vào lợi nhuận từ lãi vay. Việc đầu tiên có thể được giải quyết thông qua tái cấu trúc. Thực tế, nếu giới hạn sở hữu nước ngoài được nới lỏng, việc tái cấu trúc sẽ khá dễ dàng.

TTCK thiếu thanh khoản

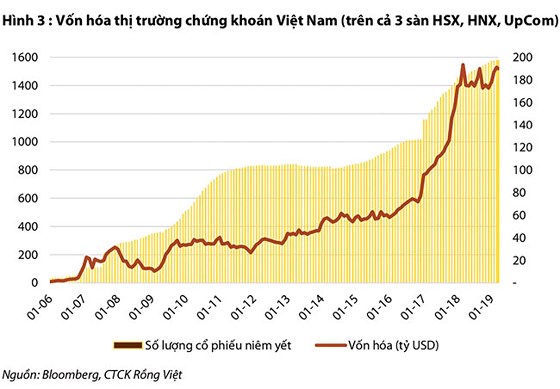

Tổng vốn hóa toàn TTCK (HOSE, HNX và UPCoM) đã tăng 230% trong 5 năm và trong 5 năm tới con số này có thể tăng gấp đôi (hiện tại 190 tỷ USD); cổ phiếu Việt Nam sẽ được thêm vào rổ Chỉ số thị trường mới nổi MSCI. Thế nhưng, thị trường này vẫn chưa chạm tới một góc của thị trường trái phiếu (hơn 90% trái phiếu phát hành trên thị trường là trái phiếu chính phủ).

Năm 2017, 4 hợp đồng tương lai chỉ số VN30 đầu tiên được giới thiệu. Sau sự do dự ban đầu, những sản phẩm này nhanh chóng trở nên phổ biến trong giới đầu cơ. Hiện tại giá trị giao dịch hàng ngày trong khoảng 250-400 triệu USD, cao hơn mức 200-250 triệu USD của thị trường cổ phiếu. Trong khi đó, tại sàn HOSE, hy vọng sẽ giới thiệu chứng quyền có đảm bảo cho một số cổ phiếu blue chip trong năm nay.

Thế nhưng, thiếu thanh khoản và độ rộng, có nghĩa các cổ phiếu tốt không thu hút được dòng tiền và vẫn bị định giá thấp, trong khi những cổ phiếu có thanh khoản cao có thể trở nên đắt hơn. Thực tế cho thấy, không có cổ phiếu nào giao dịch hơn 10 triệu USD/ngày; hơn 40 cổ phiếu có giá trị giao dịch 1 triệu USD mỗi ngày và gần 100 cổ phiếu có giá trị giao dịch từ 100.000 USD đến 1 triệu USD. Hiện tại 600 công ty đang giao dịch thấp hơn 100.000 USD mỗi ngày.

Tăng trưởng kinh tế Việt Nam chủ yếu được thúc đẩy bởi đầu tư trực tiếp nước ngoài (FDI) và tín dụng, nhưng chỉ 2 yếu tố này không thể đóng vai trò lâu dài. Chính phủ Việt Nam nhận thức rõ về điều này và dường như đang cố gắng phát triển thị trường vốn.