VN-Index hướng tới 1.500 điểm, chiến lược đầu tư cuối 2025 định hình rõ nét

Định giá hấp dẫn, vĩ mô ổn định và kỳ vọng nâng hạng đang củng cố niềm tin nhà đầu tư, mở đường cho VN-Index chinh phục mốc 1.500 điểm trong thời gian tới.

Nền tảng vĩ mô thuận lợi, thị trường giữ đà tích cực

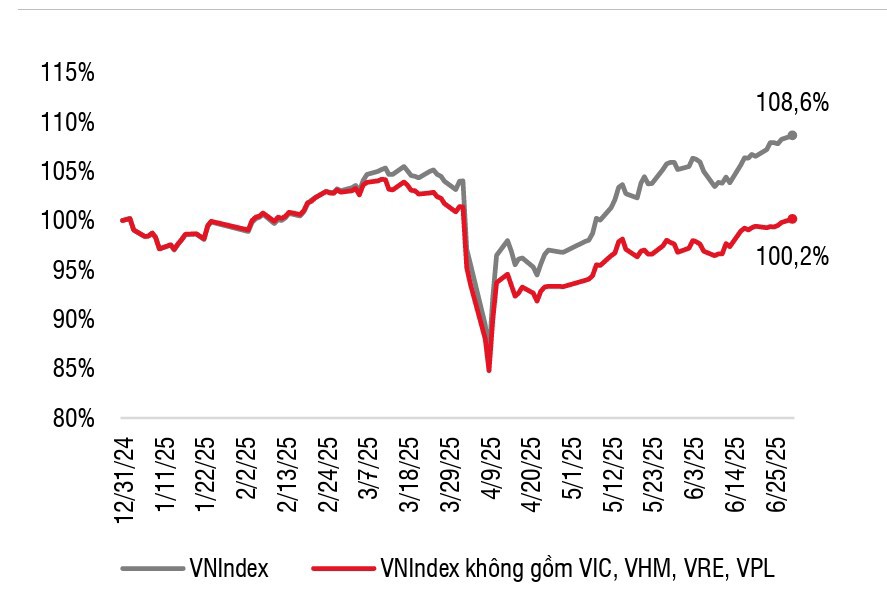

Theo báo cáo chiến lược mới nhất của SSI Research, chỉ số VN-Index đã phục hồi hơn 28% kể từ đáy tháng 4 và hiện chỉ còn cách đỉnh lịch sử chưa đầy 10%. Sự phục hồi này không chỉ đơn thuần là kết quả của dòng tiền đầu cơ ngắn hạn, mà phản ánh sự dịch chuyển tích cực của các yếu tố nền tảng vĩ mô.

Trong 6 tháng đầu năm, tăng trưởng GDP đạt 7,52%, mức cao nhất trong 15 năm, nhờ sự đồng pha giữa tiêu dùng, sản xuất và giải ngân đầu tư công. Bên cạnh đó, những diễn biến tích cực từ quan hệ thương mại song phương với Hoa Kỳ, đặc biệt là thỏa thuận khung đối ứng về thuế quan, đã giúp thị trường lấy lại sự ổn định sau cú sốc đầu quý II/2025.

Lạm phát được kiểm soát trong ngưỡng cho phép, mặt bằng lãi suất duy trì ở mức thấp, tín dụng tăng đều qua từng quý, còn cải cách thể chế tiếp tục được đẩy mạnh qua các nghị quyết tháo gỡ điểm nghẽn pháp lý.

Trên thị trường tài chính, kỳ vọng nâng hạng lên thị trường mới nổi theo chuẩn FTSE Russell đang là tâm điểm thu hút dòng vốn. Theo SSI, Việt Nam đã đáp ứng 7/9 tiêu chí kỹ thuật và đang tiến gần đến việc hoàn tất hai yêu cầu còn lại. Nếu thành công, thị trường có thể đón nhận khoảng 1 tỷ USD dòng vốn ETF trong năm tới, một con số đáng kể trong bối cảnh dòng vốn toàn cầu vẫn còn chọn lọc.

Mặt bằng định giá của thị trường hiện vẫn hấp dẫn khi P/E dự phóng chỉ quanh 11,9 lần, thấp hơn mức trung bình 5 năm là 12,8 lần. Cùng với đó, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của doanh nghiệp niêm yết ở Việt Nam tiếp tục duy trì ở nhóm cao trong khu vực.

Lợi suất sinh lời từ cổ phiếu (khoảng 8,4%) hiện cũng vượt xa mức lãi suất tiền gửi kỳ hạn 12 tháng (khoảng 4,6%), tạo động lực dịch chuyển dòng tiền từ tiết kiệm sang đầu tư.

Tập trung vào nhóm hưởng lợi từ chính sách và tăng trưởng nội tại

Báo cáo của SSI Research khuyến nghị nhà đầu tư nên tiếp tục duy trì chiến lược đầu tư dài hạn, đồng thời có thể linh hoạt nắm bắt cơ hội khi thị trường điều chỉnh kỹ thuật trong các tháng giữa quý III, thời điểm thường chịu tác động từ tâm lý chốt lời sau mùa báo cáo tài chính quý II, cũng như những biến động từ chính sách tiền tệ toàn cầu.

Trong bối cảnh đó, các nhóm cổ phiếu được kỳ vọng sẽ dẫn dắt thị trường là những ngành có triển vọng tăng trưởng rõ rệt, hưởng lợi từ chính sách nới lỏng, đầu tư công và nhu cầu tiêu dùng nội địa phục hồi.

Ngành Bất động sản và xây dựng được đánh giá có nhiều động lực phục hồi nhờ lãi suất thấp, tiến độ giải ngân đầu tư công tăng nhanh và nỗ lực tháo gỡ pháp lý từ phía Chính phủ. Các doanh nghiệp trong ngành này đang dần khôi phục được khả năng triển khai dự án và huy động vốn.

Trong khi đó, ngành Ngân hàng tiếp tục duy trì vị thế trung tâm của nền kinh tế. SSI dự báo lợi nhuận toàn ngành có thể tăng 14% trong năm 2025 và 16% vào năm 2026, đặc biệt ở nhóm ngân hàng có chi phí vốn thấp, chất lượng tài sản tốt và đầu tư bài bản cho ngân hàng số.

Bên cạnh đó, ngành Chứng khoán được kỳ vọng sẽ tiếp tục hưởng lợi từ dòng tiền trong nước, tiến trình triển khai hệ thống giao dịch KRX và kỳ vọng nâng hạng thị trường. Các công ty chứng khoán lớn có thị phần cao và nền tảng công nghệ mạnh được đánh giá là có nhiều cơ hội mở rộng.

Ở chiều tiêu dùng, nhóm Bán lẻ được nhận định có dư địa tăng trưởng tốt khi xu hướng chuyển đổi hộ kinh doanh lên doanh nghiệp tiếp tục diễn ra, đi kèm với sự phát triển của thương mại điện tử và kiểm soát hàng giả ngày càng chặt chẽ.

Ngoài ra, một số nhóm ngành như Nguyên vật liệu, Năng lượng và Công nghệ có thể luân phiên đóng vai trò nâng đỡ thị trường tùy theo chu kỳ hàng hóa và biến động vĩ mô quốc tế.

Tuy nhiên, báo cáo cũng nhấn mạnh cần theo dõi sát diễn biến địa chính trị, chính sách thương mại toàn cầu và động thái điều hành lãi suất từ các ngân hàng trung ương lớn như FED.

Trong kịch bản cơ sở, SSI đặt mục tiêu chỉ số VN-Index đạt 1.500 điểm vào cuối năm 2025, dựa trên tăng trưởng EPS ước tính 14%. Trong bối cảnh đó, việc tập trung vào các doanh nghiệp có nền tảng cơ bản tốt, định giá hợp lý và triển vọng lợi nhuận rõ ràng vẫn là chiến lược chủ đạo mà nhà đầu tư nên kiên trì theo đuổi.