Mối quan hệ giữa tỷ giá hối đoái và giá chứng khoán tại Sở Giao dịch chứng khoán TP. Hồ Chí Minh

Nghiên cứu này nhằm xác định mối quan hệ giữ tỷ giá hối đoái và sự thay đổi giá của các cổ phiếu niêm yết trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh được thể hiện qua chỉ số VN-Index. Số liệu sử dụng trong nghiên cứu gồm tỷ giá hối đoái VND/USD và chỉ số VN-Index ở giai đoạn năm 2001-2020. Kết quả nghiên cứu cho thấy, tồn tại mối quan hệ cùng chiều giữa hai biến.

Giới thiệu

Thị trường chứng khoán Việt Nam trải qua hơn 20 năm hình thành và phát triển. Với trọng trách huy động vốn trong và ngoài nước để thúc đẩy kinh tế và sản xuất, kinh doanh nên bất kể sự biến động nào của giá chứng khoán đều phản chiếu "sức khỏe" của nền kinh tế. Thời gian qua, nhiều nghiên cứu trong và ngoài nước nói bàn thảo những yếu tố ảnh hưởng đến sự biến đổi giá chứng khoán, trong phạm vi nghiên cứu của bài viết làm rõ về mối quan hệ giữa tỷ giá hối đoái của đồng nội tệ Việt Nam và đồng ngoại tệ USD và chỉ số VN-Index đại diện cho biến động giá trên sàn HOSE.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Mặc dù, có rất nhiều nghiên cứu về mối quan hệ giữa tỷ giá và giá chứng khoán của các quốc gia; nhưng tựu chung có ba cơ sở lý thuyết để tiếp cận mối quan hệ giữa tỷ giá và giá chứng khoán như sau:

Thứ nhất, theo cách tiếp cận của Dornbusch và Fisher (1980) thì mối quan hệ giữa giá chứng khoán và tỷ giá là cùng chiều. Dornbusch và Fisher (1980) cho rằng, một khi đồng tiền nội tệ được định giá thấp làm cho những doanh nghiệp trong nước tăng tính cạnh tranh hơn. Kết quả là hoạt động thương mại quốc tế gia tăng, lúc này hàng hóa xuất khẩu của họ của họ rẻ hơn khi ra thị trường quốc tế. Điều này làm cho giá cổ phiếu của những doanh nghiệp này tăng lên.

Thứ hai, tiếp cận theo mô hình cân bằng danh mục đầu tư, Branson (1983) đã chứng minh rằng, quan hệ giữa tỷ giá và giá cổ phiếu là ngược chiều. Mô hình này gợi ý rằng nội lực của tỷ giá hối đoái có chức năng cân bằng cung và cầu tài sản tài chính trong nước và nước ngoài (trái phiếu, cổ phiếu, ngoại hối…). Sự gia tăng vốn chủ sở hữu trong nước sẽ dẫn đến sự tăng giá của đồng nội tệ, vì nhu cầu của các nhà đầu tư đối với nội tệ tăng (tỷ giá giảm), để mua cổ phiếu trong nước. Do đó, những cách tiếp cận này gợi ý một mối quan hệ tiêu cực.

Thứ ba, tiếp cận tỷ giá như một tài sản (giá của một đơn vị ngoại tệ) trong thị trường tài sản, Gavin (1989) trong mô hình tiền tệ cho rằng, tỷ giá và giá cổ phiếu có mối quan hệ yếu hoặc hoàn toàn không có quan hệ. Giống như giá của những tài sản khác, tỷ giá cũng được xác định bởi tỷ giá tương lai kỳ vọng. Bất kỳ yếu tố nào ảnh hưởng đến giá trị tương lai của tỷ giá thì sẽ ảnh hưởng đến tỷ giá ở hiện tại. Những yếu tố gây ra sự thay đổi trong tỷ giá có thể khác biệt với những yếu tố gây ra sự thay đổi trong giá cổ phiếu, trong những trường hợp này sẽ không tồn tại quan hệ giữa những tài sản trên.

Công trình nghiên cứu trước đây

Theo nghiên cứu của Aggarwal (1981) về mối quan hệ giữa tỷ giá hối đoái và sự thay đổi của giá cổ phiếu tại thị trường Hoa Kỳ giai đoạn 1974-1978, chỉ ra mối quan hệ này là thuận chiều trong ngắn hạn mạnh hơn trong dài hạn. Bahmani và Sohrabian (1992) cũng cùng quan điểm khi nghiên cứu mối quan hệ giữa tỷ giá và giá chứng khoán thị trường chứng khoán Hoa Kỳ trong khoảng thời gian từ 1973-1988, kết quả kiểm tra quan hệ nhân quả của Granger xác nhận rằng, có một mối quan hệ ngắn hạn giữa tỷ giá hối đoái và giá cổ phiếu. Trong khi, kết quả kiểm định đồng liên kết chỉ ra rằng, không có bằng chứng về mối quan hệ lâu dài giữa các biến. Tương tự theo nghiên cứu của Gan, Lee và Zhang (2006), Narayan, P.K. và Narayan, S. (2010) cho thấy, mối quan hệ giữa tỷ giá hối đoái và giá chứng khoán là cùng chiều.

Trái với quan điểm trên, nghiên cứu của Chkili Walid và các cộng sự (2011) sử dụng mô hình EGARCH chuyển đổi Markov, (số liệu từ tháng 12/1994 đến tháng 3/2009) ở 4 thị trường gồm: Hồng Kông, Singapore, Malaysia và Mexico cho kết quả mối liên hệ là ngược chiều. Tương tự nghiên cứu của Liang CC, Lin JB, Hsu HC (2013) ở thị trường ASEAN-5 theo phương pháp kiểm định nhân quả Granger, phương pháp hồi quy DOLS cho thấy, tỷ giá hối đoái tác động tiêu cực đến giá chứng khoán thông qua sự lưu chuyển vốn. Nguyễn Thị Như Quỳnh và Võ Thị Hương Linh (2019) nghiên cứu dữ liệu giai đoạn 2000-2018 bằng mô hình VECM cho thấy, VN-Index và tỷ giá có quan hệ ngược chiều.

Theo Rahman và Uddin (2009) đã nghiên cứu mối quan hệ giữa giá cổ phiếu và tỷ giá hối đoái trong khoảng thời gian từ tháng 1/2003 đến tháng 6/2008 tại 3 quốc gia mới nổi ở Nam Á: Bangladesh, Ấn Độ và Pakistan.

Kết quả nghiên cứu của Johansen Co-integration và Granger Causality cho thấy, không có mối quan hệ dài hạn và ngắn hạn giữa giá cổ phiếu và tỷ giá hối đoái của 3 quốc gia. Hay nghiên cứu của Zhao H (2010) tại thị trường chứng khoán Trung Quốc theo VAR và phương sai thay đổi có điều kiện tự động hồi quy tổng quát đa biến (GARCH) cũng chỉ ra không có tác động nào giữa tỷ giá và giá chứng khoán.

Tương tự, Lou T, Luo W (2018) nghiên cứu tại thị trường của các quốc gia G7 theo kiểm định nhân quả Granger cũng cho thấy không có mối quan hệ đáng kể giữa chỉ số giá chứng khoán và tỷ giá hối đoái trong G7.

Như vậy, các nghiên cứu thực nghiệm đều cho thấy, có nhiều kết luận trái ngược về mối quan hệ giữa tỷ giá và giá chứng khoán ở các quốc gia khác nhau. Tuy nhiên, điều này cũng dễ hiểu bởi bản chất của chứng khoán thể hiện mối quan hệ cung và cầu của vốn đầu tư, khi có yếu tố tác động đến cung cầu thì giá chứng khoán cũng biến đổi liên tục.

Mô hình và số liệu nghiên cứu

Để đánh giá mối liên hệ giữa tỷ giá và chỉ số VN-Index, nghiên cứu sử dụng mô hình hồi quy đơn biến biến để phân tích mối tương quan giữa hai biến định lượng.

Mô hình hồi quy có dạng: Y= a + bX

Với Y là biến phụ thuộc: Chỉ số VN-Index

X là biến độc lập: Tỷ giá hối đoái

a là hằng số

b là hệ số hồi quy

Nghiên cứu sử dụng dữ liệu chuỗi thời gian theo năm được thu thập từ năm 2001 đến năm 2020. Cụ thể dữ liệu về chỉ số giá VN-Index thu thập từ website Tổng công ty cổ phần chứng khoán VNDirect và dữ liệu tỷ giá hối đoái thu thập từ Qũy tiền tệ Quốc tế (IMF). Trong đó biến độc lập tỷ giá (chính thức) đã được logarit tự nhiên ký ký hiệu là Ln_Ex trước khi tiến hành đưa vào mô hình nghiên cứu.

Thực trạng tỷ giá và chỉ số giá chứng khoán VN-Index giai đoạn 2001-2020

Tỷ giá giai đoạn 2001-2020

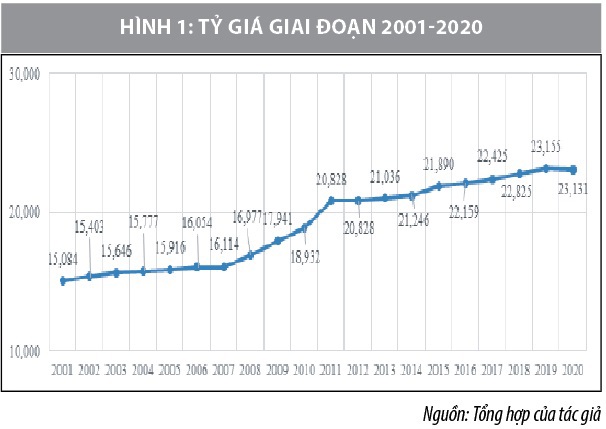

Hình 1 cho thấy, xu hướng chính của tỷ giá giai đoạn 2001-2020, ở mỗi giai đoạn Ngân hàng Nhà nước (NHNN) đều có những cơ chế phù hợp để kiểm soát tỷ giá, tránh gây ảnh hưởng nhiều đến các yếu tố kinh tế vĩ mô.

Giai đoạn 2008-2015 gắn với cuộc khủng hoảng tài chính bắt đầu từ Mỹ sau đó lan rộng ra toàn cầu. Theo Nguyễn Thị Thu Hằng và cộng sự (2010), giai đoạn này gắn liền với cơ chế neo tỷ giá với biên độ được điều chỉnh. Tỷ giá được điều chỉnh dần từ 16.977 VND/USD vào năm 2008, lên 18.932 VND/USD năm 2010, 20.036 VND/USD năm 2013, lên 21.246 VND/USD năm 2014 và năm 2015 là 21.890 VND/USD.

Từ năm 2016 đến nay, NHNN áp dụng cơ chế điều hành tỷ giá mới, đó là cơ chế tỷ giá trung tâm linh hoạt tức là áp dụng mức tỷ giá do NHNN ban hành và điều chỉnh theo biên độ +-3%, đây cũng là lần đầu tiên NHNN áp dụng cơ chế điều hành tỷ giá mới, theo Đặng Ngọc Biên (2019). Cơ chế tỷ giá trung tâm linh hoạt đã giúp tỷ giá hối đoái của Việt Nam tương đối ổn định, hạn chế ảnh hưởng của các cú sốc lớn bên ngoài. Sau 3 năm 2016-2018, lần lượt tỷ giá được điều chỉnh từ 22.159 VND/USD lên 22.825 VND/USD, mức tăng chỉ 666 đơn vị. Năm 2019 là 23.155 VND/USD và đến năm 2020 là 23.131 VND/USD.

VN-Index giai đoạn 2001-2020

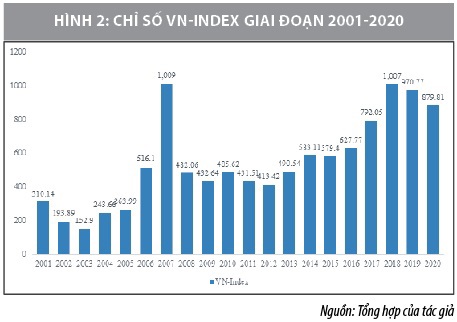

Ngày 28/07/2000, Trung tâm Giao dịch Chứng khoán TP. Hồ Chí Minh (hay là HOSE) chính thức vận hành, đặt dấu mốc quan trọng của thị trường chứng khoán Việt Nam. Đây là lần đầu tiên chỉ số VN-Index được xác lập và công bố. Kể từ khi ra đời, thị trường chứng khoán được coi là “vùng trũng” để hứng các dòng tiền của các nhà đầu tư mà lâu nay họ cũng đang khát thị trường (Hình 2).

Giai đoạn 2001-2005, đây là giai đoạn chập chững của thị trường chứng khoán, với chỉ số VN-Index không thay đổi quá lớn từ 310,14 điểm năm 2001 và 269,99 điểm năm 2005. Tuy nhiên, sau khi Luật Chứng khoán được ban hành năm 2006 và có hiệu lực từ năm 2007, chỉ số VN-Index đã tăng gần gấp đôi thời điểm năm 2005, đạt 516,1 điểm năm 2006. Cũng vào ngày 12/03/2007, chỉ số VN-Index xác lập đỉnh lịch sử với 1.170 điểm, giúp chỉ số VN-Index của cả năm 2007 đạt 1.009 điểm.

Giai đoạn 2008 -2013 là giai đoạn đáng buồn cho cả thị trường chứng khoán trong nước và thế giới, khi khủng hoảng tài chính nổ ra tại Mỹ, Việt Nam vừa hội nhập Tổ chức Thương mại thế giới năm 2007. Thị trường chứng khoán Việt Nam đã chứng kiến sự sụt giảm nghiêm trọng khi VN-Index năm 2008 chỉ còn lại 482,06 điểm, giảm hơn 60% so với năm 2007, trong đó có thời điểm ngày 11/06/2008 VN-Index chạm đáy 367 điểm.

Tổng quan năm 2009 ảm đạm với 432,64 điểm, năm 2010 485,62 điểm, giảm còn 431,51 điểm năm 2011 và xuống đáy năm 2012 với 413,42 điểm; Giai đoạn 2013-2016, thị trường phục hồi, được ghi nhận 490.54 điểm năm 2013, năm 2014 là 583,11 điểm, 627,77 điểm năm 2016. Từ năm 2017, thị trường tăng mạnh mức 627,77 điểm mở ra dấu hiệu tích cực. Cho đến năm 2018, có thời điểm VN-Index lập kỷ lục mới với 1.211 điểm (ngày 10/04), tuy nhiên cũng có lúc sụt giảm còn 888 điểm (ngày 30/10), năm 2018 VN-Index đạt 1.007,13 điểm.

Năm 2019-2020, đại dịch COVID-19 ảnh hưởng đến mọi mặt kinh tế và thị trường chứng khoán trên thế giới. Tuy nhiên, thị trường chứng khoán Việt Nam được đánh giá là 1 trong 10 thị trường chứng khoán có sức chống chịu tốt với đại dịch COVID-19 và phục hồi tốt nhất thế giới. Thị trường chứng khoán Việt Nam, ghi nhận 970 điểm năm 2019 và 879,81 điểm năm 2020.

Kết quả nghiên cứu và kiến nghị

Kết quả mối quan hệ giữa tỷ giá và chỉ số VN-Index

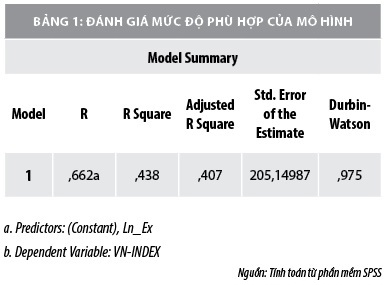

Tác giả sử dụng phần mềm SPSS để tính toán và cho ra kết quả thống kê mô tả sau:

Bảng 1 cho biết, mô hình hồi quy trên là phù hợp, hệ số R bình phương hiệu chỉnh Adjusted R Square là 0.407. Nghĩa là, 40,7% biến thiên của biến VN-Index được giải thích bởi nhân tố độc lập tỷ giá. Hay nói cách khác, biến độc lập giải thích được 40,7% biến thiên của biến phụ thuộc, còn lại 59,3% được giải thích bởi các yếu tố khác.

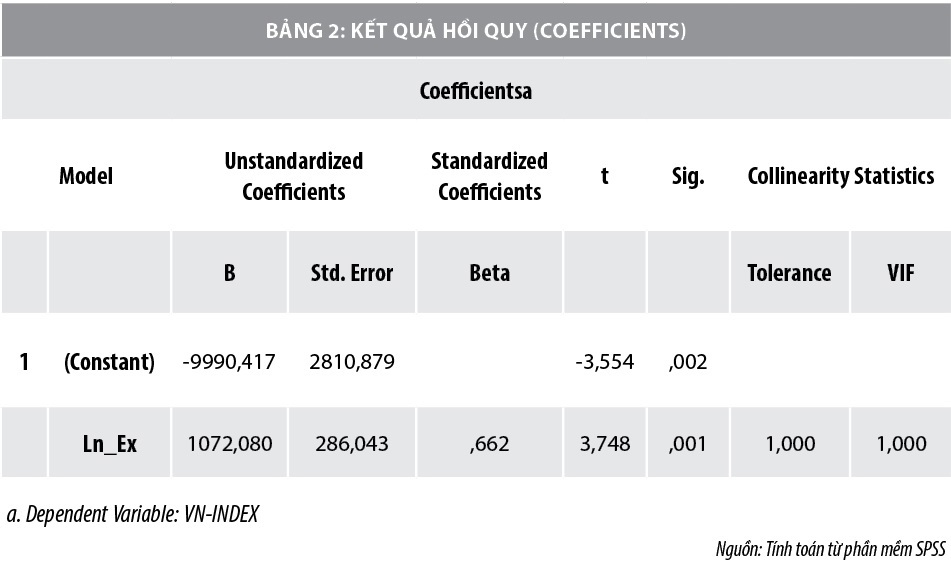

Bảng 2 cho thấy, kết quả hồi quy của mô hình cho thấy hệ số hồi quy mang dấu dương bằng 1072,08. Nghĩa là khi biến tỷ giá tăng lên 01 đơn vị thì biến chỉ số VN-Index tăng lên 1072,08 đơn vị.

Kết luận và kiến nghị

Thông qua kết quả của mô hình hồi quy, đã ủng hộ lý thuyết của Dornbusch và Fisher (1980) rằng, tỷ giá có mối liên hệ với chỉ số VN-Index và là mối liên hệ cùng chiều, ngoài ra biến tỷ giá giải thích được 40,7% sự biến thiên của biến chỉ số VN-Index. Qua đó tác giả đưa ra một số kiến nghị như sau:

Đối với các cơ quan điều hành tỷ giá: Cần hướng đến sự ổn định tỷ giá để tránh những ảnh hưởng tiêu cực đến thị trường chứng khoán, môi trường đầu tư sẽ giảm bớt được những rủi ro có thể kiểm soát, tạo môi trường đầu tư lành mạnh. Tỷ giá ổn định còn giúp doanh nghiệp an tâm sản xuất và tạo ra nhiều giá trị cho hoạt động đầu tư sản xuất, lúc đó niềm tin của nhà đầu tư sẽ giúp thị trường chứng khoán phát triển, hay các doanh nghiệp lại nhận được nguồn vốn dồi dào từ các nhà đầu tư.

Đối với các nhà đầu tư: Thị trường chứng khoán vốn rất biến động và phụ thuộc vào rất nhiều yếu tố, dựa trên những thay đổi và biến động tỷ giá giữa VND và USD, các nhà đầu tư cũng có thể đoán biết được xu hướng thị trường. Khi tỷ giá hối đoái biến động tiêu cực hay tích cực, cũng là lúc các nhà đầu tư quyết định nên theo thị trường như thế nào để đạt được lợi nhuận mong muốn.

Tài liệu tham khảo:

Nguyễn Thị Như Quỳnh, Võ Thị Hương Linh (2019), Tác động của một số yếu tố kinh tế vĩ mô đến chỉ số giá chứng khoán tại Việt Nam, Tạp chí Khoa học Đại học Mở TP. Hồ Chí Minh, 14(3), 47-6;

Abdalla, I.S.A., and Murinde, V., (1997), “Exchange Rate and Stock Price Interactions in emerging Financial Markets: Evidence of India, Korea, Pakistan and Philippines”. Applied Financial Economics, 7, pp. 25-35. 2;

Aggarwal, R., (1981), “Exchange Rates and Stock Prices: A Study of the US Capital Markets under Floating Exchange Rates”; Akron Business and Economic Review, 12, pp. 7-12. 3;

Gan, C., Lee, M., Young, H.W.A. and Zhang, J. (2006), “Macroeconomic Variables and Stock Market Interactions: New Zealand Evidence”, Investment Management and Financial Innovations, Vol.3, Issue 4, pp.89-101;

Liang CC, Lin JB, Hsu HC (2013), Reexamining the relationships between stock prices and exchange rates in ASEAN-5 using panel Granger causality approach. Econ Model 32: 560–563;

Lou T, Luo W (2018), Revisiting quantile Granger causality between the stock price indices and exchange rates for G7 countries. AEFR 8: 8–21;

Rahman và Uddin (2009), Dynamic Relationship between Stock Prices and Exchange Rates: Evidence from Three South Asian Countries. International Business Research. Vol. 2, No.2;

Zhao H (2010), Dynamic relationship between exchange rate and stock price: Evidence from China. Res Int Bus Financ 24: 103–112.

(*) Lê Thị Hồng Nhi - Học viên cao học, Trường Đại học Thủ Dầu Một.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 11/2021