Phát triển thị trường trái phiếu doanh nghiệp tại một số quốc gia ở châu Á

Ở các quốc gia châu Á, nhất là khu vực ASEAN+3, huy động vốn qua phát hành trái phiếu doanh nghiệp đã trở thành kênh huy động vốn lớn trong mối tương quan với kênh vay vốn từ ngân hàng và kênh huy động vốn cổ phần qua thị trường chứng khoán. Tuy nhiên, quá trình xây dựng, quy mô phát triển của thị trường trái phiếu doanh nghiệp ở mỗi quốc gia là khác nhau.

Bài viết tìm hiểu chính sách phát triển thị trường trái phiếu doanh nghiệp ở một số nước ở châu Á, từ đó, rút ra bài học kinh nghiệm nhằm giúp Việt Nam phát triển thị trường trái phiếu doanh nghiệp công khai, minh bạch, bền vững trong tương lai.

Giới thiệu

Đối với các quốc gia trong khu vực châu Á, đặc biệt là các quốc gia trong khu vực ASEAN+3, thị trường trái phiếu doanh nghiệp (TPDN) đang trở thành kênh huy động vốn quan trọng giúp các DN huy động vốn phát triển sản xuất kinh doanh. Theo số liệu của Ngân hàng phát triển châu Á (ADB), đến cuối năm 2020, quy mô thị trường TPDN của các nước ASEAN+3 đã lên đến 8.527 tỷ USD, tăng 21,6% so với năm 2019.

Tuy nhiên, trong quá trình xây dựng và phát triển thị trường TPDN, hầu hết các quốc gia đều gặp phải nhiều khó khăn, thách thức như: (i) Cơ sở nhà đầu tư mỏng và rủi ro đối với nhà đầu tư (NĐT) cao; (ii) Tính thanh khoản của TPDN thấp; (iii) Công khai minh bạch về thông tin của DN còn rất hạn chế. Do đó, trong từng giai đoạn, kinh nghiệm của các nước trong khu vực châu Á cho thấy, việc phát triển thị trường TPDN cần tập trung vào các vấn đề về tăng cường minh bạch thông tin, phát triển cơ sở nhà đầu tư, phát triển về số lượng và nâng cao chất lượng sản phẩm, cũng như phát triển các dịch vụ hỗ trợ.

Đối với thị trường TPDN Việt Nam, các kinh nghiệm hoàn thiện cơ cấu, hạ tầng và cơ chế quản lý giám sát của các nước trong khu vực là bài học hữu ích đối với phát triển thị trường TPDN Việt Nam hiệu quả, bền vững trong tương lai.

Phát triển thị trường trái phiếu doanh nghiệp tại một số quốc gia khu vực châu Á

Trong khu vực châu Á, thị trường TPDN của Nhật Bản, Hàn Quốc, Trung Quốc và Malaysia được đánh giá là có tốc độ phát triển mạnh mẽ, cả về quy mô và tốc độ tăng trưởng. Tính đến cuối năm 2020, quy mô thị trường TPDN Trung Quốc đạt 5.559 tỷ USD, chiếm 35,7% GDP; quy mô thị trường TPDN Hàn Quốc đạt 1.430 tỷ USD, tương đương 84,9% GDP; quy mô thị trường TPDN Nhật Bản đạt 826 tỷ USD, chiếm 16,6% GDP; quy mô thị trường TPDN Malaysia đạt 187 tỷ USD, tương đương 46% GDP. Cụ thể:

Nhật Bản

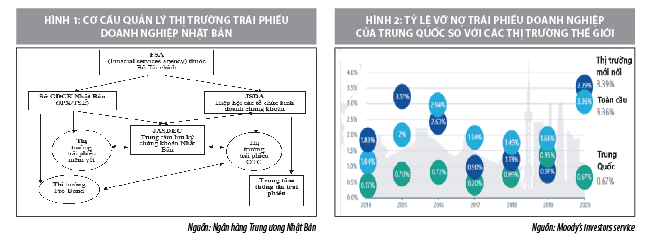

Tại Nhật Bản, thị trường TPDN chiếm khoảng 20% quy mô thị trường trái phiếu. Từ năm 2016 đến nay, thị trường TPDN nước này thu hút được sự quan tâm trở lại của NĐT, với giá trị trái phiếu phát hành ra công chúng mỗi năm đạt 82 tỷ USD, trung bình khoảng 500 đợt phát hành. Thị trường TPDN Nhật Bản bao gồm 3 thị trường chính: Thị trường trái phiếu niêm yết (chủ yếu là trái phiếu chuyển đổi), thị trường trái phiếu dành cho NĐT chuyên nghiệp (Pro-Bond) do Sở Giao dịch chứng khoán (GDCK) Nhật Bản quản lý và thị trường TPDN OTC do Hiệp hội các tổ chức kinh doanh chứng khoán (JSDA) quản lý.

Giao dịch TPDN có thể được thực hiên qua các hình thức khác nhau như khớp lệnh, thỏa thuận, do giao dịch trái phiếu thường là những giao dịch có giá trị lớn, do đó, trên thị trường trái phiếu nói chung và thị trường TPDN nói riêng, giao dịch trên thị trường thứ cấp phần lớn được thực hiện qua hình thức thỏa thuận. Giao dịch khớp lệnh tuy vẫn được thực hiện nhưng khối lượng giao dịch khá thấp. Trên thị trường Nhật Bản, hầu như tất cả giao dịch (99%) được thực hiện qua hình thức thỏa thuận qua hệ thống thoả thuận và hiếm khi giao dịch được thực hiện qua hình thức khớp lệnh.

Hệ thống thông tin về TPDN Nhật Bản đặt tại Sở GDCK Tokyo. Theo đó, thông tin về TPDN có thể được cung cấp thông qua hệ thống thông tin tại Sở GDCK, nhưng trái phiếu không bắt buộc phải niêm yết, giao dịch tại Sở GDCK; trái phiếu có thể giao dịch trên thị trường OTC và báo cáo giao dịch qua Trung tâm Lưu ký chứng khoán (TTLKCK). Ngoài các kênh thông tin chính thống, các thị trường còn có các hệ thống thông tin do DN phát triển để hỗ trợ cung cấp thông tin cho NĐT trên thị trường về tình hình phát hành, giao dịch TPDN, trong đó có thông tin về định giá và xếp hạng do các Hiệp hội đầu tư trái phiếu và các công ty xếp hạng tín nhiệm cung cấp.

Tại Nhật Bản, các trái phiếu khi phát hành ra công chúng bắt buộc phải có xếp hạng tín nhiệm do 1 trong 7 đơn vị xếp hạng tín nhiệm được cấp phép hoạt động tại Nhật Bản thực hiện. Mặc dù, chỉ có giá trị tham khảo nhưng thông tin về kết quả xếp hạng TPDN có sức ảnh hưởng lớn đến nhu cầu và quyết định đầu tư của các NĐT đến thị trường. Để xây dựng được hệ thống các công ty xếp hạng tín nhiệm, trong giai đoạn đầu Nhật Bản khuyến khích thành lập các công ty xếp hạng tín nhiệm liên kết với các tổ chức quốc tế có uy tín như: S&P, Moody và Fitch. Qua đó, từng bước tiến đến thành lập các công ty xếp hạng tín nhiệm của riêng thị trường Nhật Bản.

Trung Quốc

Thị trường trái phiếu của Trung Quốc là một trong những thị trường lớn nhất thế giới, giá trị trái phiếu phát hành cuối năm 2020 là trên 15 triệu tỷ USD, quy mô thị trường TPDN tương đương 35,7% GDP (gấp hơn 1,6 lần năm 2017). Tuy nhiên, so với thị trường tín dụng ngân hàng và thị trường cổ phiếu, quy mô thị trường TPDN Trung Quốc còn khiêm tốn (dư nợ tín dụng ngân hàng cuối năm 2020 tương đương 291,7% GDP, vốn hóa thị trường cổ phiếu khoảng 77,8% GDP).

Khung pháp lý về phát hành TPDN của Trung Quốc được ban hành tại Luật Chứng khoán và Luật DN, các quyết định của Ủy ban Chứng khoán, Ngân hàng Trung ương và các văn bản hướng dẫn của các tổ chức tự quản. Theo đó, TPDN được phát hành theo 02 phương thức sau: Phát hành ra công chúng và phát hành riêng lẻ cho các NĐT chứng khoán chuyên nghiệp. Tất cả trái phiếu do DN Trung Quốc phát hành đều phải đăng ký phát hành với cơ quan quản lý và yêu cầu có xếp hạng tín nhiệm. Thị trường Trung Quốc có 03 cơ quan quản lý, giám sát thị trường TPDN bao gồm: (i) Ngân hàng Trung ương Trung Quốc đối với thị trường trái phiếu liên ngân hàng; (ii) Ủy ban Chứng khoán đối với các sản phẩm chứng khoán nói chung, bao gồm cả TPDN, trái phiếu chuyển đổi và cổ phiếu ưu đãi; (iii) Ủy ban Cải cách và phát triển Quốc gia đối với trái phiếu do DN nhà nước phát hành.

Từ năm 2014 đến nay, thị trường TPDN của Trung Quốc phát triển nhanh và bộc lộ nhiều rủi ro trong bối cảnh các DN tăng phát hành trái phiếu để huy động vốn, một số DN phát hành trái phiếu không trả được nợ. Theo báo cáo của Goldman Sachs, khối lượng vỡ nợ TPDN trong nước của Trung Quốc tăng từ 8,4 tỷ USD năm 2014 lên 21,86 tỷ USD năm 2019 và giảm xuống 21 tỷ USD năm 2020. Tỷ lệ trái phiếu vỡ nợ đối với DN tư nhân tăng từ 0,1% năm 2014 lên 4,7% cuối năm 2019; đối với các DN có vốn nhà nước, tỷ lệ vỡ nợ tăng từ 0,1% năm 2014 lên 0,27% năm 2016 và giảm xuống mức 0,04% năm 2019. Tính chung toàn thị trường, tỷ lệ vỡ nợ TPDN tăng từ 0,2% năm 2017 lên 0,95% dư nợ thị trường, năm 2020 là 0,67%.

Trước tình hình trên, Chính phủ Trung Quốc đã có một số giải pháp nhằm tăng cường giám sát thị trường, hạn chế rủi ro hệ thống, cụ thể tập trung vào các nhóm sau:

(i) Hoàn thiện cơ chế giám sát thị trường thông qua việc thống nhất việc áp dụng quy định về phát hành TPDN tại các thị trường được cấu phần tại Luật Chứng khoán (có hiệu lực từ tháng 3/2020); tăng cường trách nhiệm của các tổ chức trung gian.

(ii) Nâng cao chất lượng của các tổ chức xếp hạng tín nhiệm trong nước thông qua việc sửa đổi các quy định về hoạt động của dịch vụ này theo hướng tăng cường yêu cầu về công khai thông tin; Bổ sung quy định về việc xây dựng hệ thống thẩm định chất lượng tín dụng trên cơ sở tỷ lệ vỡ nợ, đánh giá trên các điều kiện về năng lực tài chính, khả năng chấp nhận rủi ro, thay vì chỉ đánh giá theo thông tin trên báo cáo tài chính; Thay đổi thành phần hội đồng xếp hạng tín nhiệm, nâng cao các biện pháp kiểm soát nội bộ và bổ sung các quy định về hành vi vi phạm và chế tài xử phạt trong cung cấp dịch vụ xếp hạng tín nhiệm.

(iii) Sửa đổi các quy định nhằm đa dạng cơ sở NĐT, thu hút các NĐT nước ngoài, thúc đẩy thành khoản thị trường.

(iv) Bổ sung các yêu cầu đối với TPDN niêm yết trên thị trường chứng khoán thông qua tăng yêu cầu công bố thông tin, yêu cầu đánh giá lại khối lượng phát hành và bổ sung nguyên tắc sử dụng vốn huy động từ TPDN để thanh toán nợ TPDN.

Malaysia và Thái Lan

Tại Malaysia và Thái Lan, TPDN chủ yếu được phát hành theo phương thức riêng lẻ cho các NĐT tổ chức, NĐT chuyên nghiệp. NĐT cá nhân không có kinh nghiệm đầu tư và khả năng phân tích rủi ro không được mua trực tiếp TPDN riêng lẻ mà phải thông qua các quỹ đầu tư.

Các giải pháp của Malaysia và Thái Lan đưa ra chủ yếu giải quyết những vấn đề sau: (i) Cải thiện công khai, minh bạch của thị trường thông qua việc quản lý thị trường giao dịch thứ cấp tập trung và thành lập trung tâm thông tin TPDN; (ii) Có các chính sách hỗ trợ các định chế trung gian như tổ chức định mức tín nhiệm, công ty định giá trái phiếu và qua đó thu hút được các NĐT tham gia.

Đối với TPDN riêng lẻ, mô hình tổ chức thị trường giao dịch ở các nước trong khu vực được tổ chức theo hướng sau: (i) Trái phiếu được đăng ký, lưu ký tại tổ chức lưu ký chứng khoán hoặc một tổ chức tự quản; (ii) Trái phiếu được giao dịch thỏa thuận trên thị trường OTC; (iii) Thông tin về giao dịch TPDN được Tổ chức lưu ký chuyển cho Sở GDCK/tổ chức tự quản; (iv) Trái phiếu được thanh toán qua TTLKCK hoặc thanh toán qua tổ chức tự quản.

Phần lớn các nước có thị trường TPDN phát triển đều xây dựng Trung tâm thông tin tập trung về tình hình phát hành, giao dịch TPDN. Theo thông lệ của các nước ASEAN+3, việc quản lý thông tin tập trung về thị trường TPDN tại các nước còn bao gồm việc trái phiếu được đăng ký thông tin tại Sở GDCK, được lưu ký tập trung và bù trừ thanh toán tại TTLKCK. Mọi thông tin sau giao dịch được báo cáo về Trung tâm thông tin tập trung. Lợi ích của phương án này là giảm thiểu rủi ro thanh toán và rủi ro lỗi giao dịch giữa các bên liên quan.

Để hỗ trợ cho thị trường trái phiếu, Sở GDCK Malaysia đã thành lập Trung tâm thông tin trái phiếu để cung cấp cho các NĐT, tất cả các thông tin liên quan đến trái phiếu như: DN phát hành, thông tin phát hành/phê duyệt, kết quả giao dịch, báo cáo tài chính, thông tin NĐT nước ngoài, tỷ suất sinh lời, kết quả repo, short-selling… Tại Thái Lan, Hiệp hội Thị trường trái phiếu Thái Lan được xem là trung tâm thu thập và công bố thông tin trên thị trường trái phiếu.

Nhằm tăng tính minh bạch hóa của thị trường, việc áp dụng định mức tín nhiệm đối với việc phát hành TPDN đã trở nên bắt buộc tại Malaysia và Thái Lan. Theo đó, khi định hướng phát triển thị trường trái phiếu, Malaysia và Thái Lan đều có các chính sách hỗ trợ để thành lập các tổ chức định mức tín nhiệm cung cấp dịch vụ cho thị trường. Trong đó, Thái Lan thực hiện theo phương thức thành lập tổ chức liên doanh với đơn vị định mức quốc tế có uy tín như Fitch; Malaysia phối hợp với Hiệp hội ngành Tài chính ngân hàng và Hiệp hội Công ty môi giới, bảo hiểm để thành lập 2 tổ chức xếp hạng tín nhiệm. Tuy nhiên, kể từ năm 2015, Malaysia đã bỏ quy định bắt buộc xếp hạng tín nhiệm đối với phát hành riêng lẻ cho NĐT chuyên nghiệp và bỏ quy định bắt buộc xếp hạng tín nhiệm đối với phát hành ra công chúng kể từ năm 2017. Mặc dù vậy, hiện nay các DN phát hành và NĐT vẫn tiếp tục sử dụng dịch vụ xếp hạng tín nhiệm trái phiếu, do đây là thông lệ tốt.

Kinh nghiệm cho Việt Nam

Thị trường TPDN Việt Nam có sự phát triển khá nhanh trong giai đoạn 2016-2020, đã hình thành đầy đủ các cấu phần gồm thị trường sơ cấp, thị trường thứ cấp TPDN phát hành ra công chúng và TPDN phát hành riêng lẻ. Hạ tầng và dịch vụ thị trường ngày càng được hoàn thiện, với hệ thống TPDN niêm yết, chuyên trang thông tin về TPDN tại Sở GDCK, các tổ chức cung cấp dịch vụ (tư vấn hồ sơ phát hành, đấu thầu, bảo lãnh, đại lý phát hành, đăng ký, lưu ký, đại diện chủ sở hữu trái phiếu, đại lý quản lý tài sản đảm bảo, tổ chức xếp hạng tín nhiệm...). Tuy nhiên, thị trường vẫn còn một số tồn tại, hạn chế tương tự như thị trường TPDN của Malaysia và Thái Lan trong giai đoạn trước, cụ thể là: Cơ sở NĐT chưa phát triển, phụ thuộc nhiều vào hệ thống ngân hàng; Thông tin trên thị trường còn hạn chế, thiếu các công cụ đánh giá rủi ro cho NĐT…

Nghiên cứu kinh nghiệm phát triển thị trường TPDN của các nước trong khu vực, có thể rút ra một số kinh nghiệm nhằm phát triển bền vững thị trường TPDN Việt Nam trong thời gian tới như sau:

Thứ nhất, thực hiện đồng bộ các giải pháp từ khuôn khổ pháp lý đến tổ chức thị trường, phát triển cơ sở NĐT, phát triển sản phẩm hàng hóa, phát triển cơ sở hạ tầng của thị trường và các định chế tài chính trung gian: Thị trường TPDN chỉ được vận hành và phát triển tốt khi kinh tế vĩ mô ổn định, nhu cầu huy động vốn của các DN ổn định và có xu hướng tăng, tỷ lệ tích lũy, tiết kiệm trong nền kinh tế ở mức khá. Hoạt động của thị trường TPDN có sự liên thông với các cấu phần khác của thị trường tài chính như thị trường cổ phiếu, thị trường tín dụng ngân hàng, đặc biệt là thị trường tín dụng ngân hàng. Theo đó, thị trường TPDN đóng vai trò là kênh huy động vốn trung, dài hạn và thị trường tín dụng ngân hàng là kênh huy động vốn ngắn hạn cho DN.

Thứ hai, phát triển hệ thống NĐT tổ chức để tạo cầu đầu tư bền vững trên thị trường: NĐT trên thị trường TPDN hầu hết là NĐT có tổ chức như: Công ty bảo hiểm, quỹ đầu tư, ngân hàng thương mại và công ty chứng khoán. Đây là những tổ chức có kiến thức chuyên sâu và kinh nghiệm về đầu tư. Do vậy, để phát triển thị trường TPDN bền vững, ổn định cần phát triển hệ thống NĐT tổ chức để tạo cầu đầu tư bền vững trên thị trường.

Thứ ba, hình thành Trung tâm thông tin tập trung về phát hành TPDN: Hình thức giao dịch TPDN phổ biến trên thế giới là giao dịch thỏa thuận. Tuy nhiên, dù cho hệ thống giao dịch trái phiếu được tổ chức dưới hình thức nào thì đều cần phải có một trung tâm thông tin tập trung về phát hành TPDN. Điều này vừa giúp cho DN phát hành hiệu quả, vừa giúp cho các NĐT tư có đầy đủ thông tin để tham gia thị trường TPDN.

Thứ tư, nâng cao năng lực tài chính và chất lượng hoạt động của các tổ chức tài chính trung gian như: Công ty chứng khoán, công ty quản lý quỹ, tổ chức xếp hạng tín nhiệm. Trong đó, hình thành và thiết lập các tổ chức xếp hạng tín nhiệm là một trong những tiền đề quan trọng đối với phát triển thị trường TPDN minh bạch, bền vững.

Tài liệu tham khảo:

1. Ngân hàng Phát triển châu Á – Asian bond monitor, tháng 3/2021, tháng 9/2021;

2. Ngân hàng Phát triển châu Á – ASEAN +3 Bond Market Guides;

3. Moody’s Investors service – China’s nonfinancial corporate defaults are rising;

4. Website: asianbondonline.adb.org, www.boj.or.jp, www.poc.vn...

(*) ThS. Võ Lê Phương - Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính).

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 12/2021.