Yếu tố ảnh hưởng đến quyết định đầu tư chứng khoán của các nhà đầu tư tại Đà Nẵng

Để xác định các nhân tố ảnh hưởng đến quyết định đầu tư chứng khoán của các nhà đầu tư (NĐT) tại Đà Nẵng, bài viết tóm lược kết quả nghiên cứu các yếu tố ảnh hưởng đến quyết định đầu tư chứng khoán của các NĐT trên địa bàn. Kết quả nghiên cứu cho thấy, có 5 yếu tố ảnh hưởng gồm: Hình ảnh thương hiệu; Tính bảo mật; Chi phí; Dịch vụ; Hệ thống giao dịch. Thông qua kết quả nghiên cứu này giúp các doanh nghiệp kinh doanh trong lĩnh vực chứng khoán nâng cao chất lượng để thu hút ngày càng nhiều NĐT vào thị trường này.

Cơ sở lý thuyết và mô hình nghiên cứu

Robert A. Nagy và Robert W.Obenberger (1994) nghiên cứu về “Các yếu tố ảnh hưởng đến quyết định đầu tư của NĐT cá nhân”. Kết quả nghiên cứu cho thấy, việc tối đa hóa lợi ích là rất quan trọng đối với NĐT cá nhân và có 6 nhóm yếu tố tác động đến quyết định đầu tư của NĐT cá nhân, gồm: Dịch vụ chăm sóc khách hàng; Cơ bản; Thông tin về hình ảnh công ty; Chi phí; Những khiến nghị đầu tư; Bảo mật.

Hussen A. Al- Tamimi (2005) nghiên cứu về các yếu tố ảnh hưởng đến quyết định của NĐT cá nhân, kết quả cho thấy, 5 yếu tố ảnh hưởng đến quyết định của NĐT cá nhân gồm: Hình ảnh công ty; Thông tin doanh nghiệp đầu tư; Ý kiến từ nhà tư vấn; Tài chính cá nhân; Bảo mật.

Phạm Ngọc Toàn và ThS. Nguyễn Thành Long nghiên cứu về “Các yếu tố ảnh hưởng đến quyết định đầu tư của các NĐT cá nhân trên thị trường chứng khoán (TTCK) TP. Hồ Chí Minh” với 192 NĐT cá nhân.

Kết quả nghiên cứu cho thấy, có 5 nhân tố ảnh hưởng đến quyết định đầu tư chứng khoán của các NĐT cá nhân với mức độ tác động theo thứ tự từ cao tới thấp như sau: Chi phí đầu tư; Hình ảnh công ty; Tâm lý đám đông; Hệ thống đầu tư; Chất lượng môi giới. Dựa vào cơ sở lý thuyết trên, tác giả xây dựng mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Nghiên cứu sơ bộ được thực hiện thông qua việc khảo sát ý kiến của 10 NĐT trên địa bàn TP. Đà Nẵng nhằm đánh giá nội dung và hình thức của các phát biểu trong thang đo nháp các chỉ báo dự kiến đưa vào đo lường mô hình. Từ đó, điều chỉnh, bổ sung hoàn chỉnh thành thang đo chính thức phục vụ nghiên cứu định lượng.

Tác giả thực hiện tiếp nghiên cứu sơ bộ định lượng, thông qua phương pháp lấy mẫu thuận tiện (phi xác suất). Dữ liệu thu thập từ tháng 6 đến tháng 12/2021, thông qua phát 180 phiếu, hợp lệ 162 phiếu, tiến hành nhập liệu 160 phiếu. Sau đó, toàn bộ dữ liệu được xử lý với sự hỗ trợ của phần mềm SPSS.

Đối với tất cả các biến quan sát của thang đo, để đánh giá mức độ đồng ý của NĐT, tác giả sử dụng thang đo Likert 5 mức độ từ 1 đến 5 với 1 thể hiện mức độ hoàn toàn không đồng ý cho đến điểm 5 mức độ hoàn toàn đồng ý.

Kết quả và thảo luận

Phân tích độ tin cậy

Sau khi đưa các biến vào kiểm định hệ số tin cậy Cronbach’s Alpha kết quả cho thấy, có 25 biến quan sát đủ độ tin cậy để thực hiện các bước phân tích tiếp theo.

Phân tích nhân tố khám phá EFA

Phân tích nhân tố khám phá EFA cho biến độc lập.

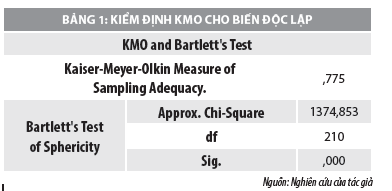

Dữ liệu sẽ được kiểm định tích hợp của mô hình nhân tố EFA (Kaiser-Meyer_Olkin) thể hiện ở Bảng 1.

Thước đo KMO (Kaiser-Meyer-Olkin) có giá trị =0,775 thỏa mãn điều kiện 0,5<= KMO <=1. Phân tích nhân tố rất phù hợp với dữ liệu thực tế. Kết quả kiểm định tương quan với nhau trong mỗi nhóm nhân tố, kiểm định Bartlett’s Test có giá trị Sig. = 0,000 <0,05. Vậy, các biến quan sát có tương quan với nhau trong mỗi nhóm nhân tố.

Kết quả tổng phương sai trích thể hiện: Eigenvalue = 1,357 (đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố) >1 thì 6 nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất.

Hệ số tổng phương sai trích (Total Varianve Explained) có giá trị phương sai cộng dồn của các yếu tố (từ yếu tố 1 đến yếu tố 6) là 68.411% > 50% đáp ứng tiêu chuẩn. Vậy, 68.411% thay đổi của các nhân tố được giải thích bới các biến quan sát trong mô hình.

Phân tích nhân tố EFA cho biến phụ thuộc.

Thước đo KMO (Kaiser-Meyer-Olkin) có giá trị =0,795 thỏa điều kiện 0,5 <= KMO <=1. Phân tích nhân tố rất phù hợp với dữ liệu thực tế. Kết quả kiểm định Bartlett’s Test có giá trị Sig =0,000 < 0,05. Vậy, các biến quan sát có tương quan với nhau trong nhân tố phụ thuộc.

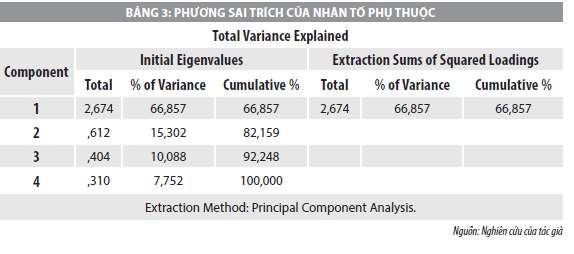

Hệ số Eigenvalue = 2.674 (đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố) >1 thì các nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất. Hệ số tổng phương sai trích (Total Varianve Explained) có giá trị phương sai cộng dồn của các yếu tố chất lượng dịch vụ là 66.857% > 50% đáp ứng tiêu chuẩn. Kết luận, 66.857% thay đổi của nhân tố được giải thích bởi biến quan sát.

Kết quả phân tích EFA cho biến phụ thuộc trên cho thấy, hệ số tải nhân tố của các biến quan sát đều thỏa mãn điều kiện Factor Loading >=0,5 và nhân tố tạo ra là 1 nhân tố, không có biến quan sát nào bị loại.

Sau khi thực hiện phân tích nhân tố khám phá EFA cho các biến độc lập và biến phụ thuộc cho ra kết quả không có biến nào bị loại nên mô hình đề xuất và thang đo vẫn được giữ nguyên. Tiếp theo để thực hiện phân tích hồi quy, sử dụng phép tính trung bình (Mean) cho các biến quan sát trong từng nhân tố.

Chi phí với 3 biến quan sát: CP1, CP2, CP3 được ký hiệu là CP. Dịch vụ với 4 biến quan sát: DV1, DV2, DV3, DV4 được ký hiệu là DV. Môi giới với 3 biến quan sát: MG1, MG2, MG3 được ký hiệu là MG. Hình ảnh thương hiệu với 3 biến quan sát: HA, HA2, HA3 được ký hiệu là HA. Hệ thống giao dịch online với 3 biến quan sát: HT1, HT2, HT3 được ký hiệu là HT. Tính bảo mật với 5 biến quan sát: BM1, BM2, BM3, BM4, BM5 được ký hiệu là BM. Quyết định đầu tư với 4 biến quan sát: QĐ1, QĐ2, QĐ3, QĐ4 được ký hiệu là QĐ.

Phân tích tương quan và hồi quy tuyến tính bội

Phân tích hệ số tương quan Pearson

Kết quả phân tích Pearson cho thấy, các biến độc lập tác động thuận chiều đến chất lượng dịch vụ vì

hệ số Sig của các biến độc đều có giá trị < 0,05 và các hệ số tương quan (Pearson Correlation) của các biến độc lập và biến phụ thuộc đều dương. Riêng nhân tố môi giới có giá trị sig = 0.183 > 0.05, nên không có mối quan hệ tương quan với quyết định đầu tư, vậy nên biến này sẽ không được đưa vào mô hình hồi quy. Giá trị R (Pearson Correlation) giữa biến phụ thuộc quyết định đầu tư chứng khoán với các biến độc lập chạy từ 0.106 đến 0.554.

Trong đó, nhân tố có mối tương quan mạnh nhất đến chất lượng dịch vụ là nhân tố hình ảnh thương hiệu (R = 0,554), nhân tố có mối tương quan thấp nhất tới chất lượng dịch vụ là môi giới chứng khoán (R = 0.106).

Do đó, 5 biến nhân tố còn lại trong mô hình đủ điều kiện để thực hiện phân tích hồi quy đó là: Chi phí, dịch vụ, hình ảnh thương hiệu, tính bảo mật, hệ thống giao dịch online.

Phân tích hồi quy tuyến tính

Kết quả nghiên cứu cho thấy, dU < 1.921 < 4 – dU (1.735 < 1.921 < 2.275), nên có thể kết luận mô hình hồi quy không xảy ra hiện tượng tương quan. Kết quả phân tích hệ số phóng đại phương sai VIF (Variance Inflation Factor) của các biến trong mô hình đều rất nhỏ, có giá trị từ 1.159 đến 1.404 nhỏ hơn 2.

Chứng tỏ, mô hình hồi quy không vi phạm giả thuyết của hiện tượng đa cộng tuyến, mô hình có ý nghĩa thống kê. Sig. của các hệ số hồi quy của các nhân tố độc lập trong mô hình đều nhỏ hơn 0.05. Vì vậy, có thể kết luận, 5 biến độc lập có ý nghĩa thống kê đến biến phụ thuộc. Dựa trên các kết quả kiểm định, có thể thấy mối quan hệ giữa biến phụ thuộc quyết định đầu tư và các biến độc lập được thể hiện trong phương trình hồi quy tuyến tính sau:

QĐ = 0.260 * BM + 0.329 * HA + 0.179 * DV + 0.145 *HT + 0.214 * CP

Trong đó: QĐ: Nhân tố quyết định đầu tư; BM: Nhân tố tính bảo mật; HA: Nhân tố hình ảnh thương hiệu; DV:

Dịch vụ; HT: Hệ thống giao dịch online; CP: Chi phí.

Kết luận và kiến nghị giải pháp

Từ kết quả nghiên cứu, có 5 nhân tố ảnh hưởng đến quyết định lựa chọn đầu tư chứng khoán của các NĐT Đà Nẵng gồm: Tính bảo mật; Hình ảnh thương hiệu; Dịch vụ; Hệ thống giao dịch online; Chi phí. Do đó, các doanh nghiệp kinh doanh trong lĩnh vực này cần quan tâm đến các vấn đề sau:

Thứ nhất, nâng cao hình ảnh thương hiệu: Doanh nghiệp xây dựng đội ngũ nhân sự làm công tác truyền thông chuyên nghiệp bằng cách tổ chức các khoá đào tạo nâng cao trình độ. Tham gia vào các tổ chức công tác xã hội, hỗ trợ cộng đồng.

Thứ hai, nâng cao tính bảo mật: Doanh nghiệp cần đầu tư vào các công nghệ bảo mật tiên tiến từ các nước phát triển, mời các chuyên gia tư vấn về lĩnh vực bảo mật trong việc quyết định đầu tư các công nghệ mới, áp dụng các công nghệ thanh toán an toàn, xây dựng một đội ngũ IT trình độ cao để kiểm soát các hoạt động diễn ra trên hệ thống một cách chặt chẽ.

Thứ ba, khắc phục chi phí sử dụng dịch vụ cho khách hàng, bằng việc đưa ra các các gói sản phẩm combo, hướng khách hàng đến việc sử dụng nhiều sản phẩm dịch vụ hơn với việc bỏ ra chi phí thấp.

Thứ tư, nâng cao chất lượng dịch vụ: Doanh nghiệp nâng cao trình độ đội ngũ hỗ trợ dịch vụ khách hàng; nâng cấp hệ thống tự động xử lý và lưu trữ hồ sơ của khách hàng.

Thứ năm, nâng cao hệ thống giao dịch trực tuyến: Xây dựng đội ngũ IT có năng lực trình độ chuyên môn để có thể khắc phục được các tình trạng chậm trễ trong quá trình đặt lệnh của khách hàng; Nâng cấp máy chủ để hệ thống được hoạt động tốt hơn.

Tài liệu tham khảo:

1. Phạm Ngọc Toàn, Nguyễn Thành Long (2018), “Các yếu tố ảnh hưởng đến quyết định đầu tư của các nhà đầu tư cá nhân trên thị trường chứng khoán TP. Hồ Chí Minh”, Tạp chí Công Thương;

2. Nghiên cứu của Nguyễn Quang Khải (2016) nghiên cứu “Yếu tố quyết định của nhà đầu tư trên thị trường chứng khoán Việt Nam”, Tạp chí Kinh tế và Kỹ thuật;

3. Robert A. Nagy & Robert W. Obenberger ,R.W. (1994), “Factors influencing Indididual Investor Behavior”, Financial Analysts Journal, Vol.50 (No.4): 63-68;

4. Hussein A. Hassan, Al - Tamimi (2006), “Factors Influencing Individual Investor Behavior: An Empirical Study of the UAE Financial Markets”, The Business Review Vol.5 (No.2): 225 -233.

*Theo Hồ Diệu Khánh - Trường Đại học Duy Tân.

** Bài viết đăng trên Tạp chí Tài chính số kỳ 1 tháng 6/2022.