Kỳ vọng tín dụng phục hồi trong quý cuối năm

Tín dụng có thể tăng tốc nhanh hơn trong 3 tháng cuối năm nhờ lãi suất giảm đáng kể và kinh tế đang phục hồi khiến nhu cầu sử dụng vốn vay tăng lên.

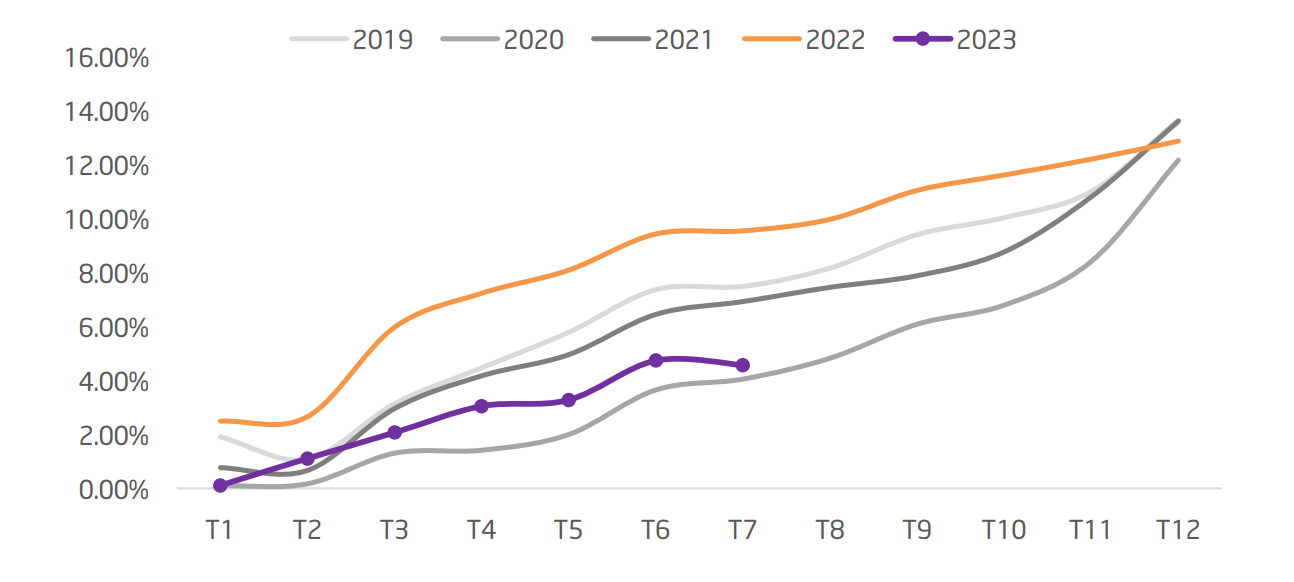

Hàng loạt chính sách được ban hành trong thời gian qua đã giúp cho mặt bằng lãi suất cho vay giảm khoảng 1-1,5%. Nguồn cung tín dụng được cải thiện đáng kể, tuy nhiên tăng trưởng tín dụng của toàn nền kinh tế trong 7 tháng đầu năm chỉ đạt 4,56% so với thời điểm cuối năm 2022, còn cách khá xa so với định hướng tăng trưởng khoảng 14-15% của cả năm 2023.

Cầu của nền kinh tế sụt giảm trong cả sản xuất và tiêu dùng được xem là nguyên nhân chính khiến tín dụng tăng trưởng chậm. Kinh tế toàn cầu suy yếu, đặc biệt là các thị trường lớn của Việt Nam làm cho các đơn hàng sụt giảm, các doanh nghiệp buộc phải giảm quy mô sản xuất, cắt giảm lao động đã làm chậm lại nhu cầu giải ngân của nhóm khách hàng ưu tiên (nhóm sản xuất kinh doanh và tiêu dùng cá nhân), trong khi đó nhóm có nhu cầu giải ngân lớn (bất động sản, xây dựng) lại không đủ điều kiện hoặc thuộc nhóm hạn chế cho vay của ngân hàng.

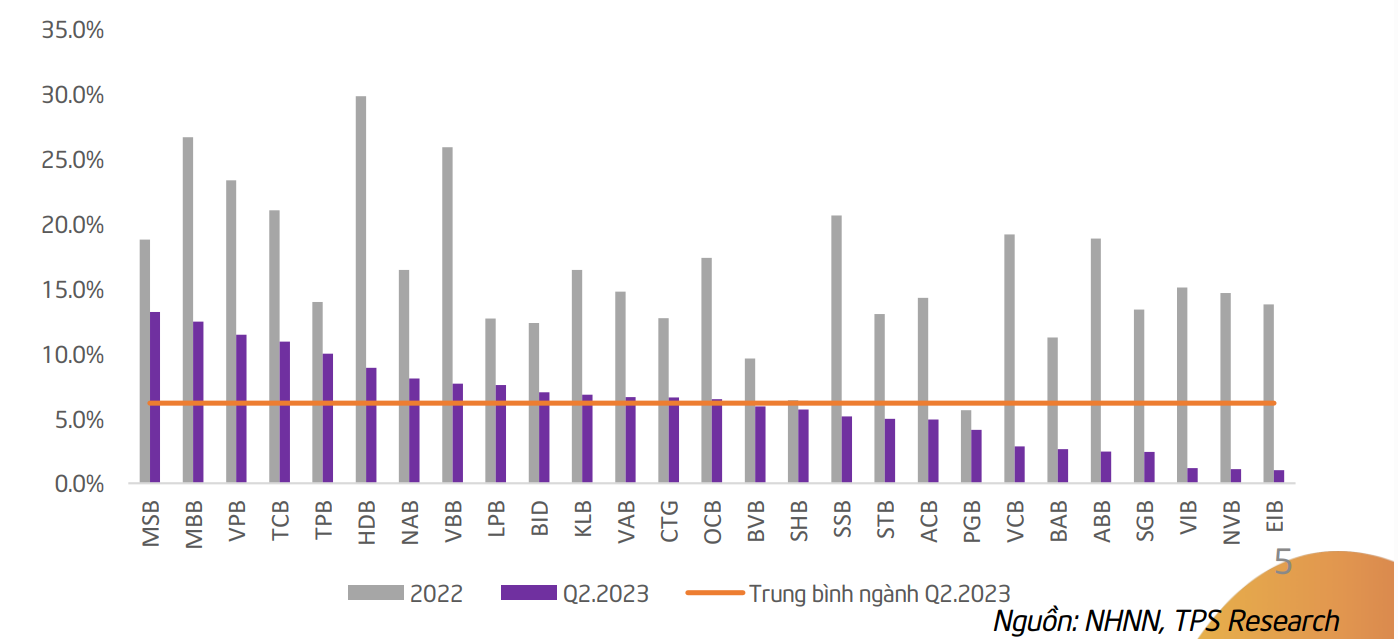

Thống kê từ các báo cáo tài chính của 27 ngân hàng niêm yết, tăng trưởng tín dụng trung bình đến 30/6/2023 là 6,2% so với cuối năm 2022. Trong đó, MSB, MBB, VPB, TCB, TPB, HDB, NAB, VBB, LPB và BID là 10 ngân hàng có tăng trưởng trên 7%. Nhóm ở mức xấp xỉ tăng trưởng trung bình là KLB, VAB, CTG, OCB, BVB và SHB. Nhóm còn lại bao gồm SSB (5.2%), STB (5%), ACB (4.9%), VCB (2.9%), VIB (1.2%)...

Theo các chuyên gia phân tích của Công ty Chứng khoán Tiên Phong (TPBS), tín dụng sẽ phục hồi dần và tăng mạnh trong quý cuối của năm nhờ vào nhiều chính sách tích cực của Chính phủ nhằm hỗ trợ toàn nền kinh tế tháo gỡ khó khăn cùng nhiều yếu tố hỗ trợ từ hoạt động xuất khẩu và giải ngân vốn đầu tư công, cùng với thanh khoản dồi dào do chính sách tiền tệ nới lỏng và tăng trưởng tín dụng thấp trong thời gian qua sẽ là các động lực cho tăng trưởng tín dụng vào cuối năm.

Hoạt động xuất khẩu mặc dù đều giảm so với cùng kỳ, nhưng tốc độ giảm đang chậm lại. Điều này cho thấy thị trường xuất nhập khẩu đang dần khởi sắc và kỳ vọng sẽ phục hồi ở những tháng cuối năm 2023 và đầu năm 2024, khi mà hầu hết các quốc gia đang đi tới giai đoạn cuối cùng của chính sách thắt chặt tiền tệ, các yếu tố vĩ mô đang phục hồi và đi vào ổn định sẽ thúc đẩy tiêu dùng ở các thị trường xuất khẩu lớn của Việt Nam.

Giải ngân đầu tư công đã có nhiều tích cực cả về tỷ lệ đạt kế hoạch và tốc độ tăng trưởng. Theo Bộ Tài chính, tỷ lệ ước giải ngân vốn đầu tư công 8 tháng năm 2023 đạt 39,6% kế hoạch. Nếu so với kế hoạch Thủ tướng Chính phủ giao là 42,35% thì tỷ lệ ước giải ngân 8 tháng kế hoạch năm 2023 tăng khá nhiều so với cùng kỳ năm 2022.

Về giải ngân vốn kế hoạch năm 2023, Bộ Tài chính cho biết, lũy kế thanh toán từ đầu năm đến ngày 31/7/2023 là 253.354,9 tỷ đồng, đạt 33,46% kế hoạch và đạt 35,83% kế hoạch Thủ tướng Chính phủ giao (cùng kỳ năm 2022 đạt 29,74% kế hoạch và đạt 32,8% kế hoạch Thủ tướng Chính phủ giao).

Ước thanh toán từ đầu năm đến ngày 31/8/2023 là 299.447,4 tỷ đồng, đạt 39,6% kế hoạch (đạt 42,3% kế hoạch Thủ tướng Chính phủ giao) (cùng kỳ năm 2022 đạt 35,49% kế hoạch và đạt 39,15% kế hoạch Thủ tướng Chính phủ giao).

Dựa vào chất lượng tài sản và tăng trưởng lợi nhuận tốt, TPBS khuyến nghị một số cổ phiếu ngân hàng có thể tăng trưởng tốt là VCB, CTG và ACB. VCB có chất lượng tài sản duy trì tốt, lợi nhuận tăng tích cực, giá mục tiêu của VCB là 103,000 đồng/CP; cổ phiếu CTG của Vietinbank với điểm cộng là lợi nhuận gộp tăng ấn tượng, nợ xấu tăng chậm so với ngành.

Giá mục tiêu của CTG theo khuyến nghị của TPBS là 36.000 đồng/CP. ACB được khuyến nghị nhờ lợi nhuận tăng trưởng vững chắc và định giá hấp dẫn. Giá mục tiêu của ACB là 29.000 đồng/CP.