Mở rộng room tín dụng bất động sản

Để giải quyết khó khăn cho thị trường bất động sản, tránh đóng băng thị trường gây tác động xấu đến hệ thống các tổ chức tín dụng và đời sống xã hội cần thực hiện một số nhóm giải pháp.

Nhóm giải pháp điều chỉnh nguồn cung

Rà soát, xử lý các dự án phát triển đô thị, phát triển nhà ở đang triển khai và đã giao dự án nhưng chưa triển khai để phân loại các dự án được tiếp tục triển khai, các dự án cần tạm dừng, các dự án cần điều chỉnh cơ cấu, loại hình nhà ở cho phù hợp với nhu cầu của thị trường và nguồn lực xã hội.

Khẩn trương có kết luận các dự án đã và đang rà soát thủ tục pháp lý để các dự án sớm được triển khai, nhất là các dự án lớn, đẩy nhanh thời gian giải quyết các thủ tục hành chính, tháo gỡ ngay các vướng mắc khó khăn về pháp lý của các dự án thuộc thẩm quyền của địa phương để tạo cú hích và sự lan tỏa; tập trung đẩy mạnh việc chấp thuận chủ trương đầu tư, giao đất cho thuê đất chuyển đổi mục đích sử dụng đất... nhất là việc xác định giá đất, tính tiền sử dụng đất để sớm đưa các dự án vào triển khai, tăng nguồn cung cho thị trường.

Lập danh mục các dự án rà soát quỹ đất, hoàn thiện thủ tục pháp lý, lựa chọn chủ đầu tư để thực hiện các dự án nhà ở xã hội, nhà ở công nhân khu công nghiệp, cải tạo lại chung cư cũ. Tập trung triển khai thực hiện có hiệu quả đề án: “1 triệu căn nhà ở xã hội giai đoạn 2021 - 2030”.

Hướng dẫn, hỗ trợ các doanh nghiệp bất động sản (BĐS) chủ động điều chỉnh hoạt động kinh doanh, tái cơ cấu doanh nghiệp cho phù hợp thông qua các biện pháp giảm giá bán, điều chỉnh cơ cấu hàng hóa cho phù hợp với khả năng chi trả của thị trường, khuyến khích chuyển sang hình thức cho thuê, thuê mua… Tiếp tục hoàn thiện hệ thống văn bản quy phạm pháp luật về quản lý đô thị, phát triển nhà ở, kinh doanh BĐS.

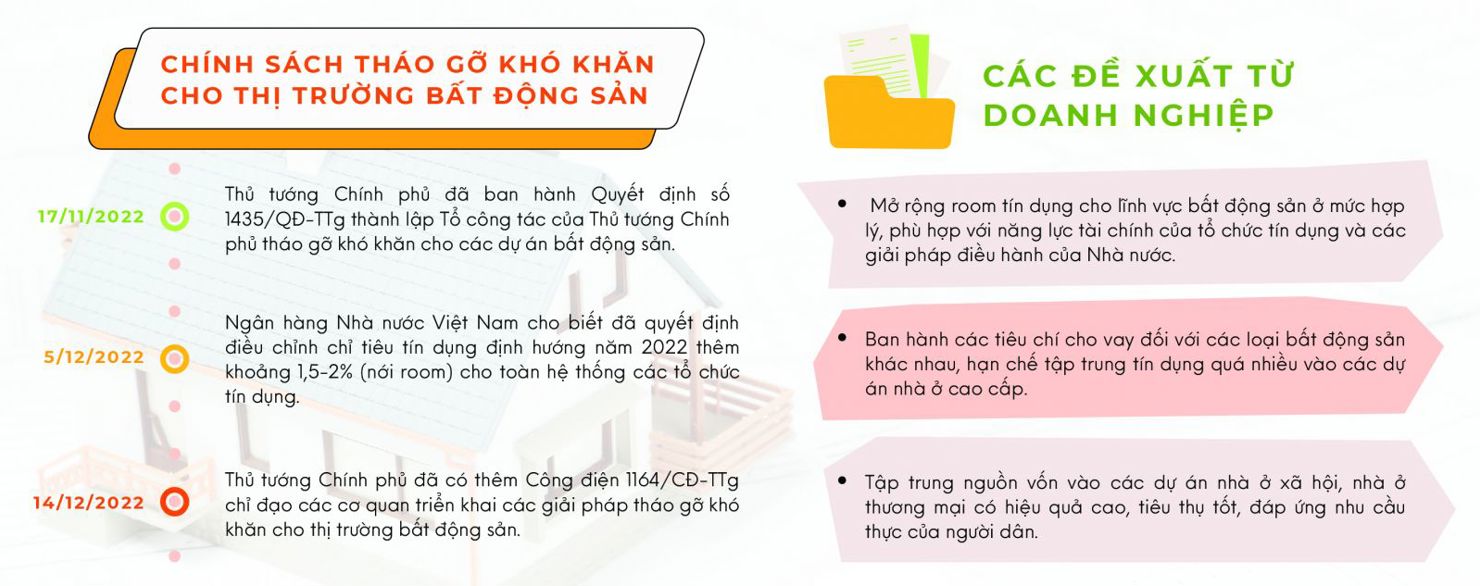

Nhóm giải pháp tín dụng

Tiếp tục mở rộng room tín dụng cho lĩnh vực BĐS ở mức hợp lý, phù hợp với năng lực tài chính của tổ chức tín dụng và các giải pháp điều hành tiền tệ, tín dụng của Ngân hàng Nhà nước. Trong đó ưu tiên cho vay các dự án BĐS sắp hoàn thành, các dự án phát triển nhà ở xã hội cho người có thu nhập thấp, lao động ở khu công nghiệp và các đối tượng chính sách khác với lãi suất phù hợp và không tính tỷ lệ dư nợ này trong tổng dư nợ cho vay bất động sản bị khống chế.

Ban hành các tiêu chí cho vay đối với các loại BĐS khác nhau, hạn chế tập trung tín dụng quá nhiều vào các dự án BĐS, nhà ở cao cấp; tập trung nguồn vốn tín dụng đầu tư vào các dự án nhà ở xã hội, các dự án nhà ở thương mại có hiệu quả cao, tiêu thụ tốt.

Rà soát, đẩy nhanh, tiến độ phê duyệt cấp tín dụng đối với các dự án sản xuất, kinh doanh hiệu quả, có khả năng thu hồi vốn cao, đồng thời cấp tín dụng vượt giới hạn cho các dự án trọng điểm quốc gia, các dự án phục vụ yêu cầu phát triển kinh tế - xã hội.

Mở rộng tín dụng đi đôi với kiểm soát chất lượng tín dụng, tăng cường công tác thẩm định, giám sát việc sử dụng vốn vay, đảm bảo đúng mục đích, hạn chế nợ xấu mới phát sinh. Rà soát, đánh giá khả năng trả nợ của khách hàng vay trong đó có các doanh nghiệp kinh doanh BĐS để cơ cấu lại nợ một cách phù hợp; tiếp tục cho vay phục vụ sản xuất.

Tạo điều kiện phù hợp để các doanh nghiệp nói chung, doanh nghiệp BĐS nói riêng tiếp tục phát hành trái phiếu doanh nghiệp, thực hiện đầy đủ nghĩa vụ trả nợ, giảm thiểu rủi ro hiệu ứng “domino”. Chính phủ cần tạo điều kiện thuận lợi cho việc phát triển các kênh khác như chứng khoán, trái phiếu, đầu tư công, thu hút vốn đầu tư nước ngoài, tạo kênh huy động vốn dài hạn cho thị trường BĐS.