Nâng cao chất lượng dịch vụ thanh toán quốc tế của ngân hàng Sacombank khu vực TP. Hồ Chí Minh

Nghiên cứu này tập trung vào việc đánh giá các nhân tố ảnh hưởng đến chất lượng dịch vụ thanh toán quốc tế tại Sacombank khu vực TP. Hồ Chí Minh. Dữ liệu sơ cấp được thu thập trong khoảng thời gian từ tháng 4/2023 đến tháng 6/2023, với 403 quan sát hợp lệ được sử dụng để tiến hành nghiên cứu chính thức. Các công cụ phân tích và xử lý dữ liệu được sử dụng bao gồm phương pháp kiểm định độ tin cậy của thang đo, phân tích nhân tố khám phá (EFA) và kiểm định giả thuyết nghiên cứu bằng mô hình bằng phương pháp bình phương nhỏ nhất. Kết quả nghiên cứu cho thấy các biến: Sự Hữu hình; Sự Tin cậy; Khả năng đáp ứng khách hàng; Sự Đảm bảo; Sự Đồng cảm có tác động tích cực đến chất lượng dịch vụ thanh toán quốc tế tại Sacombank khu vực TP. Hồ Chí Minh.

Giới thiệu

Ngày nay, hội nhập kinh tế quốc tế kéo theo nhu cầu giao dịch mua bán liên quan đến lĩnh vực thanh toán quốc tế ngày càng cao. Ngoài ra, ngày càng có nhiều ngân hàng cổ phần tư nhân, ngân hàng nước ngoài, công ty tài chính cung cấp dịch vụ thanh toán quốc tế, nhằm thúc đẩy tốc độ tăng trưởng nhanh của thương mại trong nước và quốc tế.

Trong hoạt động của doanh nghiệp nói chung và ngân hàng nói riêng, khách hàng được xem là sự sống còn và phát triển của ngân hàng. Việc cung cấp các dịch vụ chất lượng cao làm tăng tỷ lệ giữ chân khách hàng, thu hút khách hàng mới góp phần, tăng năng suất, mở rộng thị phần, giảm chi phí vận hành, đồng thời cải thiện tinh thần của nhân viên, hiệu quả tài chính, và lợi nhuận (Hinson và cộng sự, 2006). Trên cơ sở đó, việc tìm ra những nhân tố chủ yếu tác động đến chất lượng hoạt động thanh toán quốc tế của các ngân hàng thương mại để tiếp tục phát triển và nâng cao là hết sức cần thiết.

Nghiên cứu này tìm hiểu chất lượng dịch vụ thanh toán quốc tế tại Sacombank khu vực TP. Hồ Chí Minh. Ngân hàng hiện đang cung cấp các loại hình dịch vụ liên quan đến các phương thức khác nhau như chuyển tiền, nhờ thu, tín dụng chứng từ. Nghiên cứu sử dụng mô hình thang đo chất lượng dịch vụ (CLDV) 5 thành phần của Parasuraman (1988) để đánh giá chất lượng dịch vụ thanh toán quốc tế của Sacombank khu vực TP. Hồ Chí Minh.

Nghiên cứu sử dụng phương pháp định tính để phân tích dữ liệu thứ cấp và phương pháp định lượng để kiểm tra dữ liệu sơ cấp từ khảo sát. Cuộc khảo sát được thực hiện qua phương thức trực tuyến. Dữ liệu sơ cấp được thu thập trong khoảng thời gian từ tháng 4/2023 đến tháng 6/2023, với 403 quan sát hợp lệ.

Dữ liệu thu thập từ khảo sát được phân tích bằng phần mềm SPSS 16.0 nhằm xác định các nhân tố ảnh hưởng đến chất lượng thanh toán quốc tế tại Sacombank khu vực TP. Hồ Chí Minh, từ đó, đưa ra các khuyến nghị nhằm nâng cao chất lượng dịch vụ thanh toán quốc tế của Sacombank khu vực TP. Hồ Chí Minh.

Mô hình và giả thiết nghiên cứu

CLDV thanh toán quốc tế là một khái niệm quan trọng trong lĩnh vực tài chính và ngân hàng. Nó liên quan đến mức độ đáp ứng của các ngân hàng thương mại đối với nhu cầu sử dụng dịch vụ thanh toán quốc tế và sự hài lòng của khách hàng với quá trình và kết quả của dịch vụ.

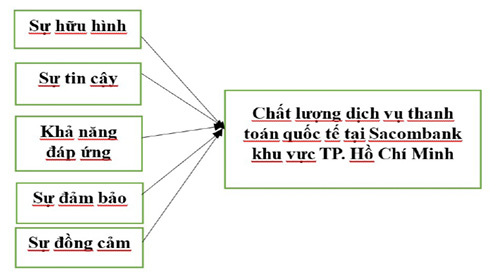

Mô hình đo CLDV 5 thành phần của Parasuraman (1988) là một khung lý thuyết quan trọng trong lĩnh vực marketing dịch vụ. Mô hình này giúp đo lường và đánh giá CLDV dựa trên 5 thành phần chính bao gồm: Sự Hữu hình; sự Tin cậy; Khả năng đáp ứng khách hàng; Sự Đảm bảo; và Sự Đồng cảm. Dựa trên nghiên cứu của Parasuraman (1988), nghiên cứu này đề xuất mô hình cụ thể dưới đây (Hình 1).

Hình 1: Mô hình đề xuất

Giả thuyết nghiên cứu

Dựa trên các nghiên cứu trước đây và thực tiễn về chất lượng dịch vụ thanh toán quốc tế của ngân hàng, tác giả đề xuất một số giả thuyết như sau:

- Sự Hữu hình (Tangibles): Đây là thành phần liên quan đến các yếu tố vật chất và hình thức của dịch vụ, bao gồm cơ sở vật chất, trang thiết bị, diện mạo nhân viên, tài liệu quảng cáo, và các yếu tố khác mà khách hàng có thể nhìn thấy và chạm vào. Đánh giá kỹ năng kỹ thuật đo lường mức độ chuyên nghiệp, sự chất lượng và sự đáng tin cậy của dịch vụ. Vì là hoạt động cung cấp dịch vụ, cho nên hình thức của ngân hàng là cực kỳ quan trọng. Trụ sở giao dịch, trang phục làm việc của nhân viên, hệ thống giao dịch bán hàng hiện đại, khang trang tác động đến CLDV thanh toán quốc tế. Giả thuyết này được đề xuất như sau:

H1: Khi sự hữu hình được khách hàng đánh giá cao thì CLDV thanh toán quốc tế sẽ càng cao.

- Sự Tin cậy (Reliability): Thành phần này liên quan đến khả năng của ngân hàng thương mại nhằm cung cấp dịch vụ một cách đáng tin cậy và đúng hẹn. Đánh giá đáp ứng đo lường mức độ tin cậy, đúng hẹn và khả năng thực hiện cam kết đối với khách hàng. Độ tin cậy của khách hàng đối với dịch vụ thanh toán quốc tế nằm ở khả năng bảo mật thông tin, việc thực hiện các cam kết về cung cấp dịch vụ của ngân hàng. Mức độ tin cậy càng cao, khách hàng càng ưu tiên sử dụng dịch vụ tại ngân hàng. Như vậy, sự tin cậy của khách hàng tác động đến CLDV thanh toán quốc tế. Giả thuyết nghiên cứu này được đề xuất như sau:

H2: Khi sự tin cậy được khách hàng đánh giá càng cao thì CLDV TTQT càng cao.

- Đáp ứng khách hàng (Responsiveness): Thành phần này liên quan đến tinh thần phục vụ và sự nhanh nhạy trong việc đáp ứng yêu cầu và mong muốn của khách hàng. Đánh giá đáp ứng khách hàng đo lường mức độ sẵn lòng và khả năng của ngân hàng thương mại để giải quyết các vấn đề và yêu cầu của khách hàng một cách nhanh chóng và hiệu quả. Đặc thù hoạt động thanh toán quốc tế tiềm ẩn nhiều rủi ro. Vì vậy, ngân hàng phải xây dựng các hệ điều kiện nhằm sàng lọc, loại bỏ các rủi ro. Do đó, giả thuyết nghiên cứu được đề xuất như sau:

H3: Khi mức độ đáp ứng của ngân hàng được khách hàng đánh giá cao thì CLDV sẽ càng cao.

- Sự Đảm bảo (Assurance): Thành phần này liên quan đến kiến thức chuyên môn của nhân viên, khả năng hiểu và đồng cảm với khách hàng. Đánh giá kiến thức và đo lường mức độ hiểu biết, sự tự tin và khả năng tư vấn của nhân viên đối với khách hàng. Khách hàng sẽ đánh giá cao về CLDV thanh toán quốc tế khi ngân hàng có đội ngũ nhân viên lành nghề, có trình độ cao, phục vụ tận tình và tư vấn hiệu quả. Từ đây, giả thuyết nghiên cứu này được đề xuất như sau:

H4: Khi sự đảm bảo được khách hàng đánh giá cao thì CLDV sẽ càng cao.

- Sự đồng cảm (Empathy): Thành phần này liên quan đến khả năng của doanh nghiệp tạo ra môi trường hợp tác và quan tâm đến nhu cầu và mong muốn của khách hàng. Đánh giá tính hợp tác đo lường mức độ sẵn lòng và khả năng của doanh nghiệp để lắng nghe, hiểu và phục vụ khách hàng một cách tốt nhất. Điều này làm cho ngân hàng có cái nhìn thân thiện hơn trong mắt khách hàng, làm tăng CLDV thanh toán quốc tế. Như vậy, giả thuyết được đưa ra như sau:

H5: Khi sự cảm thông được khách hàng đánh giá cao thì CLDV thanh toán quốc tế sẽ càng cao.

Dữ liệu và phương pháp nghiên cứu

Nghiên cứu dựa trên dữ liệu sơ cấp được khảo sát trong khoảng thời gian từ tháng 4/2023 đến tháng 6/2023. Tác giả đã gửi 500 phiếu khảo sát online thông qua email (google form) tới 500 khách hàng có sử dụng dịch vụ thanh toán quốc tế tại Sacombank khu vực TP. Hồ Chí Minh. Sau khi loại bỏ 97 mẫu khảo sát không phù hợp, nghiên cứu thu được 403 mẫu hợp lệ để tiến hành nghiên cứu chính thức. Theo Bolen (1989), tối thiểu phải có 5 quan sát trên mỗi thông số ước lượng (tỷ lệ 5:1). Nghiên cứu sử dụng 24 biến quan sát, vậy cỡ mẫu tối thiểu cần phải có theo phương pháp này là 24*5 = 120. Nghiên cứu này có kích thước mẫu 403 là đảm bảo độ tin cậy và tính đại diện cao cho tổng thể.

Nghiên cứu sử dụng các công cụ phân tích, xử lý phù hợp với dữ liệu sơ cấp là: Kiểm định độ tin cậy của thang đo và Kiểm định giả thuyết nghiên cứu bằng mô hình bằng phương pháp bình phương nhỏ nhất. Phân tích nhân tố khám phá cho từng biến (EFA) có ý nghĩa đảm bảo các biến quan sát đo lường cùng một biến tiềm ẩn phải tải vào đúng vị trí của biến đó, không tải sang biến khác, loại bỏ các tiêu chí đo lường không phù hợp để đảm bảo các biến không tiềm ẩn đa cộng tuyến. Cụ thể, đánh giá độ tin cậy của từng thang đo bằng việc sử dụng chỉ số Cronbach Alpha với yêu cầu là Alpha > 0.6 và chỉ số tương quan biến - tổng (item-to-total correlational) > 0.3 là đảm bảo độ tin cậy.

Kết quả nghiên cứu thực nghiệm

Theo kết quả từ Bảng 1, các biến quan sát đều có có hệ số Cronbach’s Alpha lớn hơn 0.8 cho thấy mức độ tin cậy cao của thang đo. Bên cạnh đó, các biến quan sát đều có hệ số tương quan biến tổng lớn hơn 0.3 nên các biến quan sát đều được chấp nhận.

|

Bảng 1: Kết quả kiểm định độ tin cậy của các thang đo trong mô hình |

|||

|

Yếu tố |

Mã hóa |

Cronbach's Alpha if Item Deleted |

Cronbach's Alpha |

|

Sự Hữu hình |

SHH1 |

.761 |

0.800 |

|

SHH2 |

.757 |

||

|

SHH3 |

.741 |

||

|

SHH4 |

.741 |

||

|

Sự Tin cậy |

STC1 |

.791 |

0.816 |

|

STC2 |

.754 |

||

|

STC3 |

.730 |

||

|

STC4 |

.792 |

||

|

Đáp ứng khách hàng |

DU1 |

.849 |

0.841 |

|

DU2 |

.797 |

||

|

DU3 |

.789 |

||

|

DU4 |

.757 |

||

|

Sự Đảm bảo |

SDB1 |

.804 |

0.846 |

|

SDB2 |

.814 |

||

|

SDB3 |

.803 |

||

|

SDB4 |

.796 |

||

|

Sự Đồng cảm |

SDC1 |

.771 |

0.849 |

|

SDC2 |

.818 |

||

|

SDC3 |

.882 |

||

|

SDC4 |

.743 |

||

|

Chất lượng dịch vụ thanh toán Quốc tế tại các Sacombank- khu vực TP. Hồ Chí Minh |

CLDV1 |

.874 |

0.915 |

|

CLDV2 |

.907 |

||

|

CLDV3 |

.900 |

||

|

CLDV4 |

.862 |

||

Nguồn: kết quả tính tính toán từ phần mềm SPSS 25

Kết quả cho thấy hệ số R2 điều chỉnh trong mô hình là 0,589, nghĩa là mô hình hồi quy được xây dựng phù hợp với bộ dữ liệu là 58,9%. Điều này cũng có nghĩa là có 58,9% biến động của CLDV TTQT tại Sacombank khu vực TP. Hồ Chí Minh được giải thích bởi 5 biến độc lập trong mô hình. Giá trị Durbin-Watson trong bảng này là 1.657, cho thấy không có hiện tượng tự tương quan đáng kể trong các sai số. Bảng 2 cho thấy hệ số Sig của cả 5 biến độc lập (SHH, STC, DU, SDB, SDC) đều nhỏ hơn 5% và hệ số VIF rất thấp (<2). Điều này chứng tỏ hiện tượng đa cộng tuyến không xảy ra với các biến độc lập. Kết quả mô hình hồi quy cho thấy:

|

Bảng 2: Kết quả kiểm định độ tin cậy của các thang đo trong mô hình |

||||||||

|

Model |

Standardized Coefficients |

t |

Sig. |

Correlations |

Collinearity |

|||

|

Beta |

Zero-order |

Partial |

Part |

Tolerance |

VIF |

|||

|

(Constant) |

2.544 |

.012 |

||||||

|

SHH |

.307 |

5.438 |

.000 |

.453 |

.388 |

.293 |

.907 |

1.103 |

|

STC |

.316 |

5.503 |

.000 |

.482 |

.392 |

.296 |

.877 |

1.141 |

|

DU |

.167 |

2.843 |

.005 |

.411 |

.215 |

.153 |

.843 |

1.186 |

|

SDB |

.166 |

2.828 |

.005 |

.416 |

.214 |

.152 |

.837 |

1.195 |

|

SDC |

.207 |

3.591 |

.000 |

.419 |

.268 |

.193 |

.876 |

1.141 |

|

Durbin-Watson: 1.657 Sig: 0.000 Adjusted R Square: .589 |

||||||||

Nguồn: Kết quả tính tính toán từ phần mềm SPSS 25

- Sự Hữu hình (SHH): Biến này có hệ số chuẩn hóa là .307 và giá trị p < 0.01, cho thấy sự hữu hình có tác động tích cực đến biến phụ thuộc, và phù hợp với giả thiết H1.

- Sự Tin cậy (STC): Biến này có hệ số chuẩn hóa là .316 và giá trị p < 0.01, cho thấy sự tin cậy có tác động tích cực đến biến phụ thuộc và phù hợp với giả thiết H2.

- Khả năng đáp ứng khách hàng (DU): Biến này có hệ số chuẩn hóa là 0.167 và giá trị p < 0.01, cho thấy khả năng đáp ứng khách hàng có tác động tiêu cực đến biến phụ thuộc và phù hợp với giả thiết H5.

- Sự Đảm bảo (SDB): Biến này có hệ số chuẩn hóa là 0.141 và giá trị p < 0.01, cho thấy sự đảm bảo có tác động tích cực đến biến phụ thuộc và phù hợp với giả thiết H3.

- Sự Đồng cảm (SDC): Biến này có hệ số chuẩn hóa là 0.152 và giá trị p < 0.001, cho thấy sự đồng cảm có tác động tích cực đến biến phụ thuộc và phù hợp với giả thiết H4.

Tóm lại, các biến SHH, STC, DU, SDB, SDC có tác động tích cực đến biến phụ thuộc.

Kết luận

CLDV thanh toán quốc tế của Sacombank khu vực TP. Hồ Chí Minh liên quan đến mức độ đáp ứng của ngân hàng đối với nhu cầu thanh toán của khách hàng và sự hài lòng của khách hàng với quá trình và kết quả của dịch vụ. Để đạt được CLDV cao, ngân hàng cần tuân thủ các quy định và cam kết với khách hàng, đồng thời bảo vệ thông tin và tài sản của khách hàng một cách an toàn.

Ngoài ra, CLDV thanh toán quốc tế cũng bao gồm việc cung cấp hỗ trợ sau thanh toán. Các ngân hàng thương mại nói chung và Sacombank khu vực TP. Hồ Chí Minh nói riêng cần đảm bảo rằng họ sẽ tiếp tục hỗ trợ khách hàng sau thanh toán, bằng cách cung cấp các dịch vụ thanh toán thuận tiện, quản lý tài chính hiệu quả và tư vấn liên quan đến việc dịch vụ thanh toán. Điều này giúp khách hàng xây dựng một quan hệ lâu dài và đáng tin cậy với ngân hàng, đồng thời tạo điều kiện thuận lợi để phát triển kinh doanh.

Để đạt được CLDV thanh toán quốc tế khách hàng cao, ngân hàng cần đầu tư vào việc đào tạo nhân viên để nâng cao kiến thức và kỹ năng chuyên môn. Nhân viên cần được trang bị đầy đủ thông tin về các sản phẩm và dịch vụ, cũng như có khả năng tư vấn và hỗ trợ khách hàng một cách chuyên nghiệp. Đồng thời, ngân hàng cần liên tục cải tiến quy trình và công nghệ để tối ưu hóa trải nghiệm của khách hàng khi sử dụng dịch vụ.

Cuối cùng, CLDV thanh toán quốc tế không chỉ là trách nhiệm của ngân hàng mà còn là một quá trình liên tục và tương tác giữa ngân hàng và khách hàng. Ngân hàng cần lắng nghe phản hồi từ khách hàng và sử dụng thông tin này để cải thiện dịch vụ của mình. Điều này có thể được thực hiện thông qua việc tiếp xúc trực tiếp với khách hàng, tổ chức khảo sát hoặc sử dụng các công cụ phản hồi khách hàng để đánh giá và cải thiện CLDV thanh toán quốc tế.

Tóm lại, CLDV thanh toán quốc tế là một yếu tố quan trọng để xây dựng mối quan hệ lâu dài và thành công với khách hàng. Để đạt được CLDV cao, ngân hàng cần tạo ra cơ sở vật chất tốt, đảm bảo đáng tin cậy và khả năng đáp ưng, đồng thời đầu tư vào việc đào tạo nhân viên và liên tục cải tiến quy trình và công nghệ.

Tài liệu tham khảo:

- Hinson, R., Mohammed, A., & Mensah, R. (2006), Determinants of Ghanaian bank service quality in a universal banking dispensation. Banks & Bank Systems, 1(1), 69–81;

- Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1988), A conceptual model of service quality and its implications for future research. Journal of Marketing, 49(4), 41–50;

- Bollen, K. A. (1989), A New Incremental Fit Index for General Structural Equation Models. Sociological Methods & Research, 17(3), 303–316. https://doi.org/10.1177/0049124189017003004.