Nâng cao tính độc lập kiểm toán viên tiếp cận từ đơn vị được kiểm toán

Bài viết nghiên cứu về tính độc lập kiểm toán theo hướng tiếp cận cảm nhận của đơn vị được kiểm toán với kỳ vọng lấp đầy khoảng trống lý luận và thực tiễn.

Thông qua nhận diện các nhân tố, thu thập và kiểm định 110 quan sát từ các kế toán trưởng và giám đốc của đơn vị được kiểm toán, kết quả nghiên cứu cho thấy, trong khi nhân tố quy mô công ty kiểm toán làm gia tăng đáng kể tính độc lập kiểm toán thì các nhân tố nhiệm kỳ kiểm toán, mối quan hệ tương tác giữa kiểm toán viên với các nhân sự chủ chốt lại làm suy giảm tính độc lập kiểm toán. Trên cơ sở đó, tác giả đề xuất một số hàm ý chính sách nhằm nâng cao tính độc lập kiểm toán.

Giới thiệu

Đơn vị được kiểm toán cung cấp thông tin về kết quả hoạt động và bức tranh tài chính cho các đối tượng sử dụng thông tin thông qua báo cáo tài chính, nhằm mục đích báo cáo hoặc huy động vốn. Báo cáo tài chính của một số đơn vị phải được kiểm toán bắt buộc (Luật Kiểm toán độc lập 67/2011/QH12, 2011) hoặc theo yêu cầu của chính đơn vị để nâng cao độ tin cậy và tính minh bạch thông tin tài chính. Do vậy, các đơn vị tìm kiếm lựa chọn công ty kiểm toán độc lập đủ năng lực và uy tín đảm nhiệm công việc kiểm toán có chất lượng cao.

Chất lượng kiểm toán được hợp thành từ nhiều yếu tố, trong đó tính độc lập là một thuộc tính cơ bản cấu thành nên. Tính độc lập thường được mô tả như là nền tảng của kiểm toán và thiết yếu cho báo cáo tài chính (Previts & Merino, 1998). Điều này được lý giải do kiểm toán được yêu cầu cung cấp sự đảm bảo hợp lý và khách quan về báo cáo tài chính của một đơn vị phản ảnh trung thực và hợp lý.

Liên đoàn Kế toán quốc tế phân loại tính độc lập thành độc lập tư tưởng và độc lập hình thức (IFAC, 2016). Trong khi độc lập tư tưởng là trạng thái suy nghĩ mà cho phép kiểm toán viên thực hiện kiểm toán với sự khách quan, trung thực và hoài nghi mang tính nghề nghiệp thì độc lập hình thức đòi hỏi tránh những tình huống làm cho người sử dụng thông tin nghi ngờ kiểm toán viên có thể đưa ra ý kiến không khách quan.

Dưới góc nhìn của đơn vị được kiểm toán, tính độc lập phải đảm bảo cả về hình thức và tư tưởng nhằm đảm bảo sự tin cậy cho báo cáo tài chính của họ sau khi được kiểm toán để sử dụng công bố hoặc cung cấp cho các đối tượng sử dụng.

Theo khảo lược của tác giả, hiện nay có nhiều nghiên cứu về tính độc lập kiểm toán theo nhiều cách tiếp cận khác nhau như: Tiếp cận bên trong hoặc bên ngoài công ty kiểm toán; tiếp cận nhận thức hoặc hành vi của kiểm toán viên; tiếp cận theo khuôn mẫu đạo đức nghề nghiệp kế toán kiểm toán; tiếp cận theo các rủi ro làm tổn hại đến tính độc lập kiểm toán... nhưng vẫn chưa có nghiên cứu xuất phát từ góc nhìn của đơn vị được kiểm toán.

Bài viết kỳ vọng lấp đầy khoảng trống lý luận và thực tiễn bằng cách tiếp cận, đánh giá, đo lường về kỳ vọng, cảm nhận của đơn vị được kiểm toán đối với vấn đề nâng cao tính độc lập kiểm toán.

Phương pháp nghiên cứu

Để thực hiện mục tiêu nghiên cứu về nâng cao tính độc lập từ góc tiếp cận đơn vị được kiểm toán, tác giả thực hiện thảo luận với 11 chuyên gia là giám đốc, kế toán trưởng đang công tác tại đơn vị có kiểm toán báo cáo tài chính để rút trích các khái niệm, nhận diện các nhân tố tác động đến tính độc lập kiểm toán. Sau đó xây dựng thang đo, lập bảng khảo sát gửi đến các đối tượng kế toán trưởng, giám đốc của đơn vị được kiểm toán đang đặt trụ sở ở TP. Hồ Chí Minh và các tỉnh lân cận. Kết quả thu thập được 110 khảo sát, kiểm định bằng phần mềm thống kê SPSS để đánh giá độ tin cậy thang đo và ước lượng sự tương quan phù hợp.

Các nhân tố tác động đến tính độc lập kiểm toán

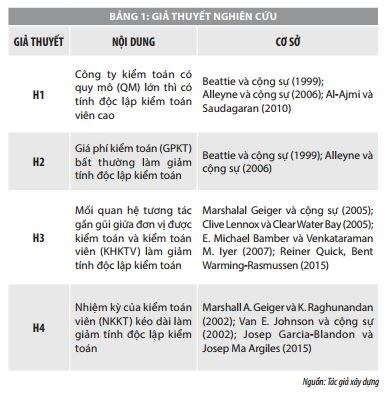

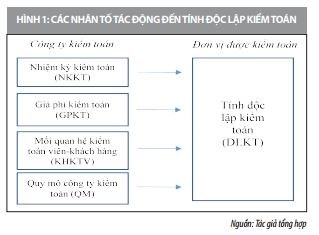

Kết quả nghiên cứu cho thấy, các nhân tố có thể ảnh hưởng đến tính độc lập kiểm toán dưới góc nhìn, cảm nhận của khách hàng được kiểm toán gồm: (i) Quy mô của công ty kiểm toán; (ii) Giá phí hợp đồng kiểm toán; (iii) Mối quan hệ tương tác giữa đơn vị được kiểm toán và kiểm toán viên; (iv) Nhiệm kỳ của kiểm toán viên đang thực hiện cuộc kiểm toán. Khả năng mỗi nhân tố làm gia tăng hay suy giảm tính độc lập kiểm toán được tác giả đặt ra giả thuyết ban đầu dựa trên khảo lược các nghiên cứu trước như sau:

Từ các nhân tố nhận diện qua thảo luận với chuyên gia và được củng cố bằng khảo lược các nghiên cứu trước, mô hình nghiên cứu được xây dựng theo hướng tiếp cận từ cảm nhận của đơn vị được kiểm toán (Hình 1).

Kết quả nghiên cứu

Mô hình nghiên cứu đã được xây dựng phù hợp với mục tiêu nghiên cứu đặt ra, bao hàm những nhân tố tác động cùng với chiều hướng tác động. Các nhân tố được xác định qua thảo luận với các chuyên gia và kết hợp với các nghiên cứu trước đó. Sự tác động nhân quả của 4 biến độc lập đến 1 biến phụ thuộc được biện luận bằng các giả thuyết nghiên cứu hợp lý.

Tác giả tiếp tục xây dựng thang đo từng biến độc lập cũng như biến phụ thuộc thông qua kế thừa thang đo ở các nghiên cứu trước và điều chỉnh phù hợp với mục tiêu nghiên cứu và bối cảnh nghiên cứu. Đối với thang đo mới, tác giả đề xuất dựa trên khái niệm và đại diện cho khái niệm, kiểm định lại tính phù hợp bằng cách thảo luận với các chuyên gia.

Từ đây, bảng câu hỏi khảo sát được hình thành, được khảo sát thử 5 người nhằm điều chỉnh lại một số nội dung không phù hợp hoặc khó hiểu. Sau khi phần điều chỉnh hoàn thiện, bảng khảo sát được gửi đi khảo sát rộng rãi đến các đối tượng là kế toán trưởng, giám đốc của đơn vị được kiểm toán đang đặt trụ sở tại TP. Hồ Chí Minh và các tỉnh lân cận.

Sau khi thu thập 110 bảng khảo sát hợp lệ từ các đối tượng khảo sát, tác giả tiếp tục thực hiện các bước kiểm định bằng phần mềm thống kê SPSS. Đầu tiên là kiểm định độ tin cậy của thang đo từng nhân tố thông qua kết quả giá trị Cronbach Alpha và hệ số tương quan biến tổng. Kết quả cho thấy, giá trị độ tin cậy thang đo Cronbach Alpha của các nhân tố NKKT (0,685), GPKT (0,65), QM (0,725), KHKTV (0,679), DLKT (0,896) đáng tin cậy vì nằm trong khoảng [0,6-1]. Đồng thời, hệ số tương quan biến tổng của từng biến quan sát có đủ độ tin cậy vì đều nhận được các giá trị >0,3.

Kiểm định tương quan Pearson nhằm xem xét liệu rằng có sự tương quan tuyến tính chặt chẽ giữa biến phụ thuộc và các biến độc lập hay không. Số liệu cho thấy nhân tố NKKT, QM, KHKTV có tương quan chặt với DLKT ở mức ý nghĩa 5% hoặc 10%. Tuy nhiên, GPKT không tương quan với DLKT nên không được tiếp tục sử dụng trong bước ước lượng hồi quy tiếp theo.

Chất lượng kiểm toán được hợp thành từ nhiều yếu tố, trong đó tính độc lập là một thuộc tính cơ bản cấu thành nên. Tính độc lập thường được mô tả như là nền tảng của kiểm toán và thiết yếu cho báo cáo tài chính (Previts & Merino, 1998). Điều này được lý giải do kiểm toán được yêu cầu cung cấp sự đảm bảo hợp lý và khách quan về báo cáo tài hính của một đơn vị phản ảnh trung thực và hợp lý

Hiện tượng đa cộng tuyến làm cho mô hình không còn ý nghĩa vì phản ánh sự tồn tại 2 biến độc lập tương quan chặt chẽ với nhau. Qua quan sát thấy hệ số phóng đại phương sai VIF<2 nên mô hình không có hiện tượng đa cộng tuyến.

Bên cạnh đó, hiện tượng tự tương quan làm cho các ước lượng tính được bằng phương pháp bình phương bé nhất không còn là ước lượng hiệu quả vì lý do các sai số tương quan với nhau. Kết quả kiểm định Durbin-Watson phản ánh mô hình không có hiện tượng tự tương quan. Ngoài ra, thông qua biểu diễn biểu đồ Scatter Plot, mô hình cũng có kết quả đáng tin cậy vì không tồn tại hiện tượng phương sai sai số thay đổi.

Như vậy, kết quả hồi quy sau khi được kiểm định cho thấy không có hiện tượng đa cộng tuyến, tự tương quan hay phương sai sai số thay đổi. Mô hình hồi quy được ước lượng đáng tin cậy như sau:

DLKT = 0,717 QM - 0,235 NKKT - 0,268 KHKTV

Kết luận và hàm ý

Qua kết quả kiểm định cho thấy, giả thuyết H1, H3, H4 được chấp nhận, trong khi giả thuyết H2 bị bác bỏ. Đồng thời, phương trình hồi quy phản ánh khách hàng được kiểm toán cảm nhận rằng, quy mô công ty kiểm toán lớn làm tăng tính độc lập kiểm toán bên cạnh nhiệm kỳ kiểm toán dài và mối quan hệ tương tác gần gũi giữa đơn vị được kiểm toán với kiểm toán viên làm suy giảm tính độc lập kiểm toán. Kết quả này phù hợp với các nghiên cứu trước làm cơ sở cho giả thuyết ban đầu (Bảng 1). Ngoài ra, khách hàng kiểm toán cũng nhận thấy rằng, giá phí kiểm toán bất thường không ảnh hưởng đáng kể đến tính độc lập kiểm toán. Qua đó, tác giả đề xuất một số hàm ý về chính sách như sau:

(i) Đơn vị được kiểm toán cần xem xét đưa các công ty kiểm toán có quy mô lớn vào danh sách lựa chọn để đáp ứng kỳ vọng về chất lượng kiểm toán. Thành lập hội đồng hoặc ủy ban kiểm toán để lựa chọn công ty kiểm toán đủ năng lực và độc lập; giám sát và điều chỉnh kịp thời các tình huống dẫn đến các nguy cơ ảnh hưởng đến tính khách quan phát sinh từ mối quan hệ gia đình, mối quan hệ cá nhân thân thiết hoặc mối quan hệ kinh doanh giữa kiểm toán viên và các nhân sự chủ chốt. Giám sát nhiệm kỳ của công ty kiểm toán và kiểm toán viên thực hiện và xem xét thay đổi sau một thời gian nhất định.

(ii) Các công ty kiểm toán độc lập tại Việt Nam định hướng tăng quy mô thông qua các hình thức phù hợp như mở rộng, sáp nhập, gia nhập hãng quốc tế... Giám sát và luân chuyển kịp thời kiểm toán viên, nhóm kiểm toán theo quy định hoặc những tình huống có nguy cơ làm tổn hại đến tính độc lập kiểm toán.

Tài liệu tham khảo:

1. Luật Kiểm toán độc lập 67/2011/QH12 ngày 29/3/2011 của Quốc hội;

2. IFAC, 2016, Handbook of the Code of Ethics for Professional Accountants;

3. Previts, G. J., & Merino, B. D., 1998. A history of accountancy in the United States: The Cultural. Significance of Accounting. Columbus: Ohio State University Press.