An toàn thanh khoản trong lĩnh vực ngân hàng thương mại - nhìn từ góc độ pháp lý

Bài viết tập trung phân tích những hạn chế, bất cập của một số quy định trong Luật Các tổ chức tín dụng năm 2010 và Thông tư số 22/2019/TT-NHNN quy định giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài của Ngân hàng Nhà nước ngày 15/11/2019 (Thông tư số 22/2019/TT-NHNN).

Tác giả bài viết đề xuất kiến nghị nhằm hoàn thiện các quy định pháp luật có liên quan cho phù hợp với thông lệ quốc tế và tiến trình hội nhập của thị trường tiền tệ - ngân hàng Việt Nam đối với khu vực và quốc tế.

1. Đặt vấn đề

Cuộc khủng hoảng tài chính toàn cầu 2008 đã có tác động sâu rộng đến thị trường tài chính - tiền tệ nói chung và hoạt động ngân hàng nói riêng của các quốc gia và vùng lãnh thổ trên thế giới. Trong bối cảnh đó, giới nghiên cứu, lãnh đạo ngân hàng thương mại (NHTM) đang thay đổi nhận thức về tiêu chí vốn, tức là nguồn vốn mạnh chưa đủ sức đương đầu với các cuộc khủng hoảng tài chính trên quy mô lớn và kéo dài. Bên cạnh nguồn vốn phải đi song hành cùng với tiêu chí an toàn thanh khoản mới bảo đảm NHTM hoạt động an toàn và hiệu quả.

Trong hoạt động ngân hàng, an toàn thanh khoản được nhận thức như khả năng chuyển hóa tài sản ngân hàng thành tiền mặt bảo đảm chi trả tiền gửi khi đáo hạn, thực hiện cam kết tín dụng, thực thi nghĩa vụ tài chính và thanh toán chi phí hoạt động bộ máy ngân hàng trong một thời gian nhất định. Với ý nghĩa đó, an toàn thanh khoản quyết định sự tồn tại và phát triển ngân hàng an toàn và hiệu quả trong dài hạn. Thực tiễn cho thấy, thời gian qua, an toàn thanh khoản của hệ thống NHTM tại Việt Nam chưa thật sự ổn định1. Trong phạm vi bài viết này, tác giả phân tích đánh giá, thực trạng quy định của pháp luật Việt Nam trong mối tương quan với các thông lệ quốc tế. Qua đó, đề xuất hoàn thiện pháp luật về an toàn thanh khoản trong lĩnh vực NHTM hiện nay.

2. Thực trạng pháp luật về an toàn thanh khoản trong hoạt động của NHTM

Luật Các tổ chức tín dụng số 47/2010/QH12 đã được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XII, kỳ họp thứ 7 thông qua ngày 16 tháng 6 năm 2010, Thông tư số 22/2019/TT-NHNN ngày 15 tháng 11 năm 2019 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài (Thông tư 22/2019/TT-NHNN) và các văn bản pháp luật có liên quan đã hình thành hàng lang pháp lý cho NHTM hoạt động an toàn và hiệu quả trong thời gian qua, đặc biệt đóng góp to lớn cho công tác kiểm soát an toàn thanh khoản của NHTM. Tuy nhiên, thực tiễn cho thấy, các quy định này bước đầu bộc lộ một số hạn chế, bất cập nhất định sau đây:

Thứ nhất, quy định về tỷ lệ bảo đảm thanh khoản ngắn hạn trong lĩnh vực ngân hàng chưa tiếp cận thông lệ quốc tế.

Theo quy định tại điểm a khoản 1 Điều 130 Luật Các tổ chức tín dụng 2010, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ khả năng chi trả. Theo đó, nhằm làm rõ khái niệm tỷ lệ khả năng chi trả thì tại khoản 2, 3 Điều 14 Thông tư 22/2019/TT-BTC quy định tỷ lệ khả năng chi trả bao gồm tỷ lệ dự trữ thanh khoản và tỷ lệ khả năng chi trả trong vòng 30 ngày. Về bản chất hoạt động của NHTM, khả năng chi trả căn cứ trên dòng tiền vào và dòng tiền ra trong 30 ngày, tức là dòng tiền vào - dòng tiền ra = 0 đồng. Đây là điểm lý tưởng mà NHTM luôn luôn hướng tới. Tuy nhiên trong thực tiễn sẽ là dòng tiền vào - dòng tiền ra < 0 đồng (âm) hoặc dòng tiền vào - dòng tiền ra > 0 đồng (dương). Do vậy NHTM luôn ở trạng thái dòng tiền vào < dòng tiền ra hoặc dòng tiền vào > dòng tiền ra. Trường hợp dòng tiền vào > dòng tiền ra thì nguồn vốn dư thừa và NHTM phải trả lãi tiền gửi dẫn đến hiệu quả kinh doanh kém. Ngược lại, dòng tiền vào < dòng tiền ra và kéo dài thì làm suy giảm, thậm chí mất khả năng chi trả.

Để kiểm soát mất khả năng chi trả, tại điểm c, d khoản 3 Điều 14 Thông tư 22/2019/TT-BTC quy định ngân hàng, chi nhánh ngân hàng nước ngoài xác định dòng tiền ra ròng đối với đồng Việt Nam trong 30 ngày tiếp theo là dương. Ngân hàng, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ khả năng chi trả trong 30 ngày đối với đồng Việt Nam tối thiểu là 50% và đối với ngoại tệ tối thiểu như sau: (i) NHTM: 10%; (ii) Chi nhánh ngân hàng nước ngoài: 5%; (iii) Ngân hàng hợp tác xã: 5%. Áp dụng công thức:

Trong đó:

(A) Tài sản có tính thanh khoản cao gồm: (i) tiền mặt và vàng; (ii) tiền gửi thanh toán, tiền gửi qua đêm và tiền gửi ký quỹ tại Ngân hàng Nhà nước; (iii) các loại giấy tờ có giá được sử dụng trong các giao dịch của Ngân hàng Nhà nước; (iv) tiền trên tài khoản thanh toán, tiền gửi qua đêm tại ngân hàng đại lý; (v) tiền gửi không kỳ hạn, tiền gửi qua đêm tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác ở trong nước và nước ngoài; (vi) Các loại trái phiếu, tín phiếu do Chính phủ các nước, Ngân hàng Trung ương các nước có mức xếp hạng từ AA trở lên phát hành hoặc bảo lãnh thanh toán; (vii) trái phiếu doanh nghiệp được xếp hạng AA- trở lên và được niêm yết trên thị trường chứng khoán.

(B) Dòng tiền ra ròng trong 30 ngày tiếp theo là chênh lệch giữa dòng tiền ra của 30 ngày liên tiếp kể từ ngày hôm sau và dòng tiền vào của 30 ngày liên tiếp kể từ ngày hôm sau. Từ công thức nêu trên, NHTM có nghĩa vụ duy trì lượng tiền mặt và tài sản xem như tiền mặt tối thiểu là 50% so với tiền gửi phải trả khi đáo hạn và các khoản nợ sẽ thanh toán trong vòng 30 ngày. Trường hợp ngoại tệ thì dụng áp dụng như sau: (i) Ngân hàng thương mại: 10%; (ii) Chi nhánh ngân hàng nước ngoài: 5%; (iii) Ngân hàng hợp tác xã: 5%. Tỷ lệ này cho thấy nội tệ có tần suất giao dịch và mức độ biến động lớn trong khi ngoại tệ thấp hơn. Vì lẽ đó nhà làm luật dự liệu cần duy trì tỷ lệ tối thiểu đến 50%. Ngoài ra, NHTM là chủ thể có nhu cầu giao dịch, tác động lớn đến thị trường nên tỷ lệ cũng hơn các tổ chức tín dụng khác, trường hợp ngoại tệ.

Trên bình diện quốc tế, thì tỷ lệ khả năng chi trả trong theo quy định của Việt Nam khá tương đồng với tỷ lệ bảo đảm thanh khoản (LCR - liquidity coverage ratio) của Basel III2. Xét về hình thức thì công thức này tính toán nhằm đạt mục tiêu bảo đảm tỷ lệ khả năng chi trả trong 30 ngày giống như Việt Nam. Tuy nhiên, xét về nội dung và bản chất của nó thì có sự khác biệt khá lớn. Công thức tỷ lệ bảo đảm thanh khoản theo Basel III như sau:

Cụ thể như sau:

- LCR - Liquidity coverage ratio: tỷ lệ bảo đảm thanh khoản ≥ 100 %;

- Stock of HQLA (High quality liquid assets): dự trữ các tài sản có chất lượng cao;

- Total net cash outflows over the next 30 calendar days: tổng dòng tiền ra thuần trong 30 ngày tiếp theo.

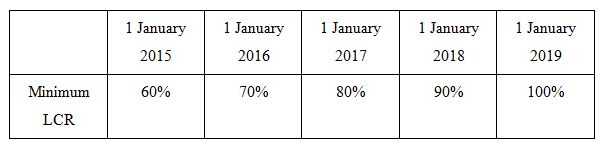

- Lộ trình thực hiện3:

Minimum LCR - tỷ lệ bảo đảm thanh khoản tối thiểu. Đây là lộ trình thực hiện tỷ lệ bảo đảm thanh khoản theo Basel II tương ứng tỷ lệ tối thiểu là 60% (2015), 70% (2016), 80% (2017), 90% (2018) và 100% (2019).

Đối chiếu, so sánh quy định của Việt Nam với Basel III thì Việt Nam yêu cầu đạt tỷ lệ tối thiểu 50% (2019) trong khi Basel III phải đạt 100% (2019) và khắc khe hơn LCR ≥ 100 % trong những năm tiếp theo. Ngoài ra, đối với ngoại tệ, Việt Nam tiếp tục giảm tỷ lệ này xuống (i) NHTM: 10%; (ii) Chi nhánh ngân hàng nước ngoài: 5%; (iii) Ngân hàng hợp tác xã: 5%. Như vậy, quy định của Việt Nam về tỷ lệ bảo đảm thanh khoản trong ngắn hạn (30 ngày) chưa đạt được tiêu chuẩn của Basel III do tỷ lệ quy định thấp hơn.

Thứ hai, quy định về tỷ lệ bảo đảm thanh khoản dài hạn trong lĩnh vực ngân hàng cần đầy đủ và toàn diện hơn.

Tỷ lệ khả năng chi trả bao gồm tỷ lệ dự trữ thanh khoản và tỷ lệ khả năng chi trả trong vòng 30 ngày. Tại điểm b khoản 2 Điều 14 Thông tư 22/2019/TT-BTC quy định ngân hàng, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ dự trữ thanh khoản tối thiểu 10%. Áp dụng công thức:

Trong đó:

(A) Tài sản có tính thanh khoản cao gồm 7 loại tài sản như trên;

(B) Tổng Nợ phải trả là khoản mục Tổng Nợ phải trả trên Bảng cân đối tài khoản kế toán, trừ đi: (i) Khoản tái cấp vốn của Ngân hàng Nhà nước và (ii) Khoản cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác.

Cách tính này mang tầm nhìn dài hơn, dự liệu khả năng chi trả trong dài hạn. Tuy nhiên, thời gian cụ thể chưa phân định rõ ràng. Việc xác định kỳ hạn 1 năm là cần thiết bởi cân đối nguồn tiền có kỳ hạn 1 năm, nợ phải trả kỳ hạn 1 năm tương ứng và đánh giá chính xác, đầy đủ khả năng chi trả của ngân hàng, đặc biệt trong điều kiện nền kinh tế suy trầm hoặc khủng hoảng bùng phát. Ngoài ra, việc không phân chia kỳ hạn giữa tử số và mẫu số sẽ tạo khe hở cho NHTM lạm dụng nguồn vốn ngắn hạn để chi trả cho nợ dài hạn. Điều này dễ dàng dẫn đến mất thanh khoản cho chính NHTM và vô hiệu hóa chức năng thanh tra, giám sát của Ngân hàng Nhà nước.

Trên thế giới, để bảo đảm khả năng chi trả trong dài hạn, các nước thành viên chính thức4 của Basel III5 đã áp dụng công thức tính toán như sau:

Cụ thể như sau:

- NFSR (net stable funding ratio): tỷ lệ quỹ ổn địng ròng ≥ 100 %.

- ASF (Available amount of stable funding): lượng vốn huy động ổn định có sẵn.

- RSF (Required amount of stable funding): lượng vốn huy động ổn định cần thiết.

- Điều kiện: lượng vốn huy động ổn định có sẵn 1 năm tương ứng lượng vốn huy động ổn định cần thiết 1 năm.

So sánh, đối chiếu tỷ lệ dự trữ thanh khoản của Việt Nam khá tương đồng với tỷ lệ quỹ ổn địng ròng (NFSR) của Basel III xét về hình thức. Tuy nhiên, nội dung, cách tính toán và bản chất của nó có sự khác biệt đáng kể. Việt Nam không phân kỳ nợ cụ thể trong khi Basel III xác định 1 năm. Việc phân kỳ 1 năm giữa tử số và mẫu số của Basel III cho phép dự liệu thanh khoản của NHTM trong dài hạn chính xác. Ví dụ: Ngân hàng A huy động 100.000.000 VNĐ kỳ hạn 1 năm (dòng tiền vào) và thực hiện cấp tín dụng cho khách hàng B cùng kỳ hạn 1 năm (dòng tiền ra). Khi đáo hạn khoản tiền gửi này cũng chính là lúc khoản vay này phải trả vào, khớp đúng thời điểm thì ngân hàng A đã cân đối thanh khoản chính xác và an toàn. Trong thực tiễn, ví dụ trên đã minh chứng tính ưu việt NFSR của Basel III. Nói khác đi, tỷ lệ dự trữ thanh khoản của Việt Nam chưa đáp ứng tiêu chuẩn NFSR của Basel III.

Thứ ba, quy định về dữ liệu tính toán cho tỷ lệ bảo đảm thanh khoản trong lĩnh vực ngân hàng còn những bất cập nhất định.

Hiện nay, Việt Nam đã ban hành được 26 chuẩn mực kế toán bằng các Quyết định số 149/2001/QĐ-BTC, Quyết định số 165/2002/QĐ-BTC, Quyết định số 234/2003/QĐ-BTC, Quyết định số 12/2005/QĐ-BTC và Quyết định số 100/2005/QĐ-BTC.

Theo đó, tại chuẩn mực kế toán số 21 Quyết định 234/2003/QĐ-BTC quy định cách trình bày một báo cáo tài chính bao gồm: (i) Bảng cân đối kế toán; (ii) Báo cáo kết quả hoạt động kinh doanh; (iii) Báo cáo lưu chuyển tiền tệ; và (v) Thuyết minh báo cáo tài chính. Trên cơ sở dữ liệu này, NHTM tính toán được tỷ lệ bảo đảm thanh khoản, dự báo khả năng thanh khoản trong tương lai. Tuy nhiên, mức độ chính xác và an toàn thanh khoản của NHTM phụ thuộc vào độ tin cậy nguồn thông tin này. Do đó, nguồn thông tin chuẩn xác sẽ kiểm soát thanh khoản; ngược lại, thông tin có độ tin cậy kém dẫn đến mất thanh khoản, thậm chí gây phá sản NHTM.

Trên thế giới, kết quả thống kê của IFRS.org cho thấy, đến tháng 4/2018, có 144 quốc gia và vùng lãnh thổ trong số 166 quốc gia và vùng lãnh thổ được khảo sát đã bắt buộc sử dụng chuẩn mực báo cáo tài chính quốc tế (IFRS). Phần lớn trong nhóm 22 quốc gia và vùng lãnh thổ còn lại đã cho phép hoặc đang trong lộ trình triển khai áp dụng IFRS).

Chỉ còn 7 quốc gia, trong đó có Việt Nam vẫn chỉ sử dụng chuẩn mực kế toán riêng7. Chuẩn mực kế toán Việt Nam (VAS) còn một số bất cập nhất định, như: (i) VAS hiện chưa có quy định cho phép tài sản và nợ phải trả được đánh giá lại theo giá trị hợp lý tại thời điểm báo cáo; (ii) VAS 21 quy định báo cáo tài chính không bắt buộc phải có báo cáo thay đổi vốn chủ sở hữu; (iii) VAS 3 chỉ cho phép đánh giá lại tài sản cố định là bất động sản, nhà xưởng và thiết bị trong trường hợp có quyết định của Nhà nước, đưa tài sản đi góp vốn liên doanh, liên kết, chia tách, sáp nhập doanh nghiệp và không được ghi nhận phần tổn thất tài sản hàng năm; (iv) VAS 11 quy định lợi thế thương mại được phân bổ dần trong thời gian không quá 10 năm kể từ ngày mua trong giao dịch hợp nhất kinh doanh. Trong khi đó, IFRS 3 quy định doanh nghiệp phải đánh giá giá trị lợi thế thương mại tổn thất. Nói cách khác, VAS còn một số chuẩn mực chưa đáp ứng IFRS.

Như vậy, quy định về an toàn thanh khoản trong hoạt động ngân hàng tại Việt Nam còn chưa tương thích với nội dung của chuẩn mực báo cáo tài chính quốc tế và Basel III.

3. Một số đề xuất hoàn thiện pháp luật về an toàn thanh khoản trong hoạt động NHTM tại Việt Nam hiện nay

Trên cơ sở phân tích đánh giá thực trạng pháp luật Việt Nam về tỷ lệ đảm bảo thanh khoản ngắn hạn, trung và dài hạn trong lĩnh vực ngân hàng trong mối tương quan với các lệ quốc tế. Tác giả nhận thấy, các quy định này còn một số bất cập, cần sửa đổi bổ sung Điều 14 Thông tư 22/2019/TT-BTC phù hợp, với các đề xuất sau đây:

Thứ nhất, thay đổi tên gọi tỷ lệ khả năng chi trả trong 30 ngày thành tỷ lệ bảo đảm thanh khoản (LCR - liquidity coverage ratio) phù hợp với Basel III. Hoặc bổ sung quy định tỷ lệ bảo đảm thanh khoản tại khoản 3 Điều 14 Thông tư 22/2019/TT-BTC.

Đối với ngân hàng hiện đại, tỷ lệ bảo đảm thanh khoản (LCR - liquidity coverage ratio) của Basel III được xem như tiêu chuẩn quan trọng, mang ý nghĩa phổ quát, tiên tiến nhất hiện nay và bảo đảm an toàn thanh khoản cho NHTM trong ngắn hạn. Do vậy, thống nhất tên gọi “tỷ lệ bảo đảm thanh khoản - LCR” thay cho “tỷ lệ khả năng chi trả trong 30 ngày” là một bước tiến lớn trong quá trình tuân thủ các thông lệ quốc tế và tham gia thị trường tài chính - tiền tệ khu và thế giới.

Thứ hai, thay đổi tên gọi tỷ lệ dự trữ thanh khoản thành tỷ lệ quỹ ổn định ròng (NSFR - net stable funding ratio) phù hợp với Basel III. Đồng thời, áp dụng quy định về tỷ lệ quỹ ổn định ròng tại khoản 2 Điều 14 Thông tư 22/2019/TT-BTC.

Hiện nay, trong lĩnh vực ngân hàng, tỷ lệ quỹ ổn định ròng (NSFR - net stable funding ratio) được minh chứng như một tiêu chuẩn bắt buộc, một nghĩa vụ phải thực hiện đối với các thành viên của Basel III để bảo đảm an toàn thanh khoản trong dài hạn. Mặc dù Việt Nam không là thành viên chính thức Basel III cũng không nên tạo ra ngoại lệ mà mềm dẻo chọn “tỷ lệ quỹ ổn định ròng - NSFR” thay cho “tỷ lệ dự trữ thanh khoản”. Do vậy, khi NSFR được triển khai trên thực tế sẽ thúc đẩy nhanh tiến trình tái cấu trúc hệ thống NHTM hiện nay.

Thứ ba, bổ sung chuẩn mực kế toán Việt Nam (VAS) phù hợp với chuẩn mực báo cáo tài chính quốc tế (IFRS) đi kèm lộ trình cụ thể, trước tiên VAS 21 quy định báo cáo tài chính là bắt buộc phải có báo cáo thay đổi vốn chủ sở hữu.

Áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS) sẽ mang lại nhiều lợi ích cho NHTM Việt Nam. Cụ thể, IFRS giúp cho công tác tính toán, dự báo thanh khoản ngắn, trung và dài hạn được chính xác. Ngoài ra, dự báo thanh khoản chuẩn xác cải thiện hiệu quả sử dụng vốn, làm gia tăng lợi nhuận cho NHTM. Trong thực tiễn, IFRS yêu cầu chi phí và nguồn nhân lực chất lượng cho nên việc triển khai IFRS phải đi kèm với điều kiện: cần một lộ trình triển khai cụ thể, khả thi và hiệu quả.

TÀI LIỆU TRÍCH DẪN:

1 Đỗ Hoài Linh và Lại Thị Thanh Loan (2018). Thanh khoản hệ thống ngân hàng thương mại Việt Nam: Thực trạng và khuyến nghị. Truy cập tại http://tapchinganhang.gov.vn/thanh-khoan-he-thong-ngan-hang-thuong-mai-viet-nam-thuc-trang-va-khuyen-nghi.htm

2Basel Committee on Banking Supervision (2013), Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools, tạm dịch: Hiệp ước Basel III về tỷ lệ bảo đảm thanh khoản và công cụ giám sát rủi ro thanh khoản do Ủy ban Basel ban hành năm 2013. Truy cập tại https://www.bis.org/publ/bcbs238.pdf

3Basel Committee on Banking Supervision (2013), Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools, tạm dịch: Hiệp ước Basel III về tỷ lệ bảo đảm thanh khoản và công cụ giám sát rủi ro thanh khoản do Ủy ban Basel ban hành năm 2013. Truy cập tại https://www.bis.org/publ/bcbs238.pdf

4G10 - còn gọi Group of Ten bao gồm 11 quốc gia công nghiệp là Bỉ, Canada, Pháp, Đức, Ý, Nhật Bản, Hà Lan, Thụy Điển, Thụy Sĩ, Anh và Hoa Kỳ. Truy cập tại https://www.bis.org/list/g10publications/

5Basel Committee on Banking Supervision (2014), Basel III: the net stable funding ratio, tạm dịch: Hiệp ước Basel III về tỷ lệ quỹ ổn định ròng do Ủy ban Basel ban hành năm 2014. Truy cập tại https://www.bis.org/bcbs/publ/d295.pdf

6Basel Committee on Banking Supervision (2014). Basel III: the net stable funding ratio, tạm dịch: Hiệp ước Basel III về tỷ lệ quỹ ổn định ròng do Ủy ban Basel ban hành năm 2014. “The NSFR is defined as the amount of available stable funding relative to the amount of required stable funding. This ratio should be equal to at least 100% on an ongoing basis. “Available stable funding” is defined as the portion of capital and liabilities expected to be reliable over the time horizon considered by the NSFR, which extends to one year. The amount of such stable funding required ("Required stable funding") of a specific institution is a function of the liquidity characteristics and residual maturities of the various assets held by that institution as well as those of its off-balance sheet (OBS) exposures”, tạm dịch: Tỷ lệ quỹ ổn định ròng được định nghĩa là lượng vốn huy động ổn định có sẵn với lượng vốn huy động ổn định cần thiết. Tỷ lệ này phải tương ứng tối thiểu 100% với giả định NHTM vẫn tiếp tục hoạt động. Lượng vốn huy động ổn định có sẵn là tỷ lệ vốn và tài sản nợ dự kiến sẽ ổn định trong một khoản thời gian nhất định, thường trong 1 năm. Lượng vốn huy động ổn định cần thiết phụ thuộc vào (1) đặc điểm thanh khoản và kỳ hạn còn lại của tài sản mà tổ chức đó nắm giữ và (2) đặc điểm thanh khoản và kỳ hạn còn lại của giá trị của các khoản mục ngoại bảng. Truy cập tại https://www.bis.org/bcbs/publ/d295.pdf

7So sánh các khác biệt chính giữa chuẩn mực báo tài chính quốc tế và chuẩn mực kế toán Việt Nam. Truy cập tại https://www.pwc.com/vn/vn/publications/vietnam-publications/ifrs-vas.html

TÀI LIỆU THAM KHẢO:

- Quốc hội (2010), Luật Các tổ chức tín dụng 2010.

- Ngân hàng Nhà nước Việt Nam (2019), Thông tư số 22/2019/TT-NHNN ngày 15 tháng 11 năm 2019 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

- Bộ Tài chính (2001), Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 về ban hành và công bố bốn (4) chuẩn mực kế toán Việt Nam đợt 1.

- Bộ Tài chính (2002), Quyết định số 165/2002/QĐ-BTC ngày 31 tháng 12 năm 2002 về ban hành và công bố sáu (6) chuẩn mực kế toán Việt Nam đợt 2.

- Bộ Tài chính (2003), Quyết định số 234/2003/QĐ-BTC ngày 30 tháng 12 năm 2003 về ban hành và công bố sáu (6) chuẩn mực kế toán Việt Nam đợt 3.

- Bộ Tài chính (2005), Quyết định số 12/2005/QĐ-BTC ngày 15 tháng 2 năm 2005 về ban hành và công bố sáu (6) chuẩn mực kế toán Việt Nam đợt 4.

- Bộ Tài chính (2005), Quyết định số 100/2005/QĐ-BTC ngày 28 tháng 12 năm 2005 về ban hành và công bố bốn (4) chuẩn mực kế toán Việt Nam đợt 5.

- Basel Committee on Banking Supervision (2012), Basel III regulatory consistency assessment (Level 2), Preliminary report: United States of America. Truy cập tại https://www.bis.org/bcbs/implementation/l2_us.pdf

- Bank for International Settlements (2012), Basel III regulatory consistency assessment (Level 2), Japan. tại https://www.bis.org/bcbs/implementation/l2_jp.pdf

- Basel Committee on Banking Supervision (2017), Regulatory Consistency Assessment Programme (RCAP) Assessment of Basel III LCR regulations - China. Truy cập tại https://www.bis.org/bcbs/publ/d411.pdf

- Basel Committee on Banking Supervision (2010), Basel III: International framework for liquidity risk measurement, standards and monitoring. Truy cập tại https://www.bis.org/publ/bcbs165.pdf

- Basel Committee on Banking Supervision (2014), Basel III: the net stable funding ratio. Truy cập tại https://www.bis.org/bcbs/publ/d295.pdf

- Basel Committee on Banking Supervision (2013), Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools. Truy cập tại https://www.bis.org/publ/bcbs238.pdf

- Copenhagen Economics - CE. (2019). EU implementation of the final Basel III framework - Impact on the banking market and on the real economy. Truy cập tại https://www.copenhageneconomics.com/dyn/resources/Publication/publicationPDF/0/510/1574257984/191122_copenhagen-economics_final-basel-iii-evaluation.pdf