Ba cổ phiếu ngân hàng triển vọng sau đại dịch

Cổ phiếu ACB, MBB và VCB được đánh giá tiềm năng khi hoạt động của các ngân hàng này chỉ chịu ảnh hưởng "tiêu cực nhẹ" bởi dịch bệnh.

Nhóm phân tích CTCP Chứng khoán VNDIRECT ước tính từ cuối năm ngoái đến nay, tâm lý lo ngại về ảnh hưởng của COVID-19 khiến giá cổ phiếu ngân hàng giảm khoảng 18,4%. Các ngân hàng trong danh mục theo dõi của đơn vị này đều giao dịch với mức P/B và P/E thấp hơn trung bình 5 năm. Định giá này tương đương các ngân hàng trong khu vực nhưng triển vọng tăng trưởng EPS và ROE của ngân hàng Việt Nam lại cao hơn.

Ngành ngân hàng đang có sự phân hoá rõ rệt về quy mô, mạng lưới, chất lượng tài sản, thị phần... giữa 10 nhà băng dẫn đầu và nhóm dưới. Tốc độ phục hồi phụ thuộc vào chiến lược kinh doanh và khẩu vị rủi ro vì thế cũng khác nhau, dù kịch bản chung là dịch bệnh kết thúc trong tháng 6/2020 và lợi nhuận tăng trở lại nhờ tín dụng, thu nhập phí dịch vụ cải thiện và nợ xấu được kiểm soát chặt.

Dựa trên triển vọng hồi phục, nhóm phân tích VNDIRECT đề xuất ba cổ phiếu tiềm năng với điểm chung là hoạt động của ngân hàng chịu ảnh hưởng "tiêu cực nhẹ" bởi dịch bệnh.

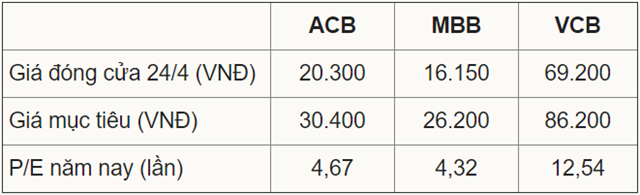

ACB - Ngân hàng Á Châu

Tăng trưởng tín dụng sẽ giảm tốc, thu nhập lãi thuần trên tài sản sinh lời (NIM) cũng biến động mạnh vì hạ lãi suất cho vay và miễn giảm lãi suất. Tuy nhiên, 60% dư nợ của ACB đến từ khách hàng cá nhân nên áp lực với NIM ít hơn nhóm ngân hàng tập trung cho vay doanh nghiệp. Dư nợ trong các lĩnh vực rủi ro cũng khá thấp (6,3% trong ngành xây dựng và bất động sản, 24,1% cho vay cá nhân mua nhà...). Khách hàng đa dạng giúp ngân hàng phân tán rủi ro, hạn chế ảnh hưởng của dịch bệnh đến nợ xấu.

Nhóm phân tích dự báo ACB phục hồi nhanh sau dịch nhờ chất lượng tài sản tốt, khẩu vị rủi ro thấp, khả năng ký kết hợp tác phân phối bảo hiểm độc quyền để tăng thu nhập và các chương trình với nhằm mục đích mở rộng tập khách hàng sẽ giúp cải thiện tỷ lệ tiền gửi không kỳ hạn và ký quỹ.

Ngược lại, tăng trưởng tín dụng có thể phục hồi chậm hơn so với các ngân hàng khác vì khách hàng cá nhân thận trọng hơn trong việc vay mới ngay sau dịch.

MBB – Ngân hàng Quân đội

Tăng trưởng tín dụng và NIM giảm nhưng tỷ lệ cho vay trên huy động thấp hơn các ngân hàng khác. Nợ xấu của MBB có thể tăng và chi phí tín dụng tăng nhanh hơn so với đối thủ do hoạt động tài chính tiêu dùng. Tuy nhiên, nhóm phân tích đánh giá MBB có đủ nguồn lực để dự phòng cho nợ xấu mới hình thành.

Lợi thế của ngân hàng là quan hệ tín dụng và huy động với các công ty, nhân viên thuộc tập đoàn Viettel. Đây là nhóm doanh nghiệp hoạt động trong các lĩnh vực ít bị ảnh hưởng bởi dịch bệnh (viễn thông, bưu chính, truyền hình, vận chuyển hàng hoá...) nên rủi ro phần nào được hạn chế.

Khả năng hồi phục của MBB sau dịch bệnh ở mức khá nhờ tiếp tục mở rộng mảng cho vay bán lẻ và tài chính tiêu dùng để cải thiện NIM, phí dịch vụ tăng tốt nhờ hoạt động bảo hiểm, thẻ và ngân hàng số. Nguồn dự phòng hiện tại và thu nhập phục hồi giúp ngân hàng này củng cố nguồn lực xử lý nợ xấu.

VCB – Ngân hàng Ngoại thương Việt Nam

Vietcombank cho biết gói tín dụng hỗ trợ khách hàng và việc miễn giảm lãi sẽ làm giảm 2.240 tỷ lợi nhuận, tương đương 9,7% lợi nhuận trước thuế năm ngoái. PetroVietnam và Vietnam Airlines đang gặp khó khăn tài chính nhưng có vai trò quan trọng với nền kinh tế. Điều này là cơ sở để nhóm phân tích cho rằng hai doanh nghiệp sẽ được cơ cấu nợ gốc và miễn giảm lãi tại các tổ chức tín dụng, trong đó Vietcombank với tư cách chủ nợ lớn sẽ bị ảnh hưởng nhiều.

Nợ xấu sẽ tăng chậm và ngân hàng có nguồn tài chính tốt để xử lý.

Nhóm phân tích dự báo Vietcombank là ngân hàng phục hồi nhanh nhất nhờ bốn yếu tố. Thứ nhất, tỷ lệ thâm nhập trong phân khúc bán lẻ thấp nên còn nhiều dư địa phát triển phân khúc này để cải thiện tỷ lệ NIM. Thứ hai, thu nhập bất thường từ hợp đồng phân phối bảo hiểm độc quyền và nguồn thu nhập mới từ hoa hồng bảo hiểm sẽ thúc đẩy lợi nhuận. Thứ ba, tập khách hàng bao gồm nhiều doanh nghiệp lớn sẽ giúp tăng trưởng tín dụng phục hồi nhanh hơn. Thứ tư, chính sách thận trọng giúp giảm thiểu rủi ro nợ xấu.

Ngoài ra, ngân hàng còn hơn 100.000 tỷ đồng trái phiếu chính phủ tại thời điểm cuối năm. Tài sản này có thể được bán hoặc dùng vay vốn giá rẻ từ Ngân hàng Nhà nước để trả cho người gửi tiền khi cần thiết.

tăng gần 35% so với cùng kỳ")