Các nhân tố ảnh hưởng đến hiệu quả hoạt động của ngân hàng thương mại giai đoạn 2017-2020

Nghiên cứu này được thực hiện trên cơ sở dữ liệu báo cáo tài chính được kiểm toán công bố trên website của 24 ngân hàng thương mại niêm yết trên sàn chứng khoán Việt Nam giai đoạn 2017 – 2020, sử dụng mô hình hồi quy OLS với biến phụ thuộc là tỷ số lợi nhuận trên tài sản (ROA) – đại diện cho hiệu quả hoạt động và các biến phụ thuộc được chia thành yếu tố bên trong và bên ngoài. Kết quả cho thấy, ROA thuận chiều với quy mô tài sản và tỷ lệ cho vay trên tiền gửi của khách hàng; đồng thời, nghịch chiều với tỷ lệ chi phí hoạt động, tỷ lệ cho vay trên tổng tài sản và sở hữu ngân hàng.

Cơ sở lý thuyết và phương pháp nghiên cứu

Hiện nay, chưa có mô hình thống nhất nào trong việc nghiên cứu các nhân tố ảnh hưởng đến hiệu quả hoạt động của ngân hàng trên thế giới cũng như ở Việt Nam. Almajali và cộng sự (2012) cho rằng, có nhiều thước đo khác nhau về hoạt động tài chính. Cohen, Chang và Ledford (1997) đo lường lợi nhuận kế toán bằng cách sử dụng tỷ suất lợi nhuận trên tài sản (ROA) cho thấy, ROA được các nhà phân tích thị trường sử dụng rộng rãi như một thước đo hiệu quả tài chính, vì nó đo lường hiệu quả của tài sản trong việc tạo ra thu nhập. ROA là tỷ lệ chính để đánh giá lợi nhuận của ngân hàng bởi vì ROA không bị bóp méo bởi hệ số vốn chủ sở hữu cao trong khi đó lợi nhuận trên vốn chủ sở hữu - ROE lại coi nhẹ các rủi ro về đòn bẩy tài chính, hay nói cách khác, ROE không đề cập đến các khoản nợ (Tadesse Wubie Abate1 và Enyew Alemaw Mesfin, 2019). Elouali Jaouad và Oubdi Lahsen (2018) nghiên cứu hiệu quả hoạt động của ngân hàng dựa ROA, ROE (biến phụ thuộc) và các tổ hợp biến động lập bao gồm: Yếu tố quyết định của ngân hàng, quản trị ngân hàng, các yếu tố quyết định mang tính vĩ mô. Rina Adi Kristianti và Yovin (2016) lựa chọn biến phụ thuộc là ROA, các biến độc lập là: tỷ lệ an toàn vốn, tính hoạt động hiệu quả, lãi cận biên, nợ xấu, tỷ lệ dư nợ tín dụng/vốn huy động.

Võ Minh Long (2019) lựa chọn ROE là nhân tố đo lường hiệu quả hoạt động của ngân hàng và kết quả nghiên cứu là chi phí trên doanh thu có tác động tiêu cực đến hoạt động của ngân hàng; tỷ lệ tiền gửi/ tiền cho vay tác động cùng chiều. Hoàng Phạm Đình Vũ (2014) lập luận về mô hình giả thuyết nghiên cứu dựa trên mô hình của Wooldridge (2010) với biến phụ thuộc ROA. Hanh, H. T. (2021) sử dụng ROA để đo lường khả năng sinh lời của các ngân hàng và kết quả quy mô vốn và khoản vay có ảnh hưởng tích cực và đáng kể đến lợi nhuận của ngân hàng, quy mô tài sản, tiền gửi, rủi ro thanh khoản và nợ xấu có tác động tiêu cực và đáng kể đến lợi nhuận của ngân hàng.

Trên cơ sở nghiên cứu tài liệu và các nghiên cứu trước có liên quan, nhóm tác giả của nghiên cứu này lựa chọn mô hình nghiên cứu phân tích định lượng.

Mô hình nghiên cứu:

ROAit = β0it + β1SIZEit + β2CIRit + β3NPLit + β4LDRit + β5CVTSit + β6CPIit + β7 SOBit

Tỷ suất lợi nhuận trên tài sản (ROA): Tadesse và Enyew (2019), Rina và Yovin (2016), Mumtaz và Sajjad (2017), Hoàng Phạm Đình Vũ (2014) đã chỉ ra rằng ROA là yếu tố đáng tin cậy được sử dụng để đánh giá lợi nhuận của NHTM do ROA không chịu ảnh hưởng bởi tác động tài chính cao. ROA bằng lợi nhuận sau thuế chia cho tổng tài sản bình quân.

Quy mô (SIZE): Mashayekhi và Bazaz (2008), Azeez (2015) và Olokoyo (2013) chỉ ra rằng quy mô công ty có liên quan tích cực đến hiệu quả hoạt động của công. Ngược lại, Klapper & Love (2004) lại cho rằng công ty lớn hơn có thể hoạt động kém hiệu quả dẫn đến hoạt động kém hiệu quả. Ong & Teh (2013) không tìm thấy ảnh hưởng của quy mô đến hiệu quả hoạt động. Quy mô được tính bằng logarit tổng tài sản.

H1: Quy mô tài sản có tác động thuận chiều đối với hiệu quả hoạt động.

Hệ số chi phí hoạt động (CIR): CIR được tính bằng chi phí hoạt động chia cho thu nhập hoạt động. Elouali Jaouad và Oubdi Lahsen (2018) đưa ra kết luận về sự tác động nghịch chiều của tỷ lệ này đối với hiệu quả hoạt động, tuy nhiên Tze San và Teh Boon Heng (2013), Võ Minh Long (2019) lại có những kết luận ngược lại.

H2: Chi phí hoạt động tác động ngược chiều đối với hiệu quả hoạt động của ngân hàng.

Tỷ lệ nợ xấu (NPL): Tại Việt Nam, theo quy định của NHNN, nợ xấu được định nghĩa là những khoản nợ được phân loại vào nhóm nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn. Trong đó, nợ xấu được phân loại theo hai tiêu chí là định lượng và định tính.

H3: Nợ xấu ảnh hưởng tiêu cực đến hoạt động ngân hàng.

Tỷ lệ cho vay trên tiền gửi khách hàng (LDR): Theo quy định tại Thông tư số 22/2019/TT-NHNN của NHNN, ngân hàng, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ dư nợ cho vay so với tổng tiền gửi tối đa 85%. RAJINDRA và cộng sự (2021) chỉ ra, LDR có ảnh hưởng tích cực và không đáng kể đến tỷ suất sinh lợi trên tài sản, trong khi đó Hoàng Phạm Đình Vũ (2014) lại chỉ ra mối quan hệ thuận chiều giữa hai yếu tố này.

H4: Tỷ lệ cho vay trên huy động có ảnh hưởng đến hiệu quả hoạt động của ngân hàng.

Tỷ lệ cho vay/Tổng tài sản: Tỷ lệ cho vay/Tổng tài sản đo lường tổng dư nợ cho vay theo tỷ lệ phần trăm của tổng tài sản. Sufian và Chong (2008) chỉ ra, tổng số khoản vay và số dự phòng rủi ro cho vay thể hiện mức độ rủi ro tín dụng cao cho thấy mức độ sinh lời thấp. Sastrosuwito và Suzuki (2012) giải thích rằng, tỷ lệ cho vay trên tổng tài sản cao có xu hướng làm giảm khả năng sinh lời của ngân hàng.

H5: Tỷ lệ cho vay/Tổng tài sản tác động thuận chiều đến hiệu quả hoạt động ngân hàng.

Chỉ số giá tiêu dùng (CPI): Chỉ số CPI chính là chỉ tiêu được sử dụng phổ biến nhất để đo lường mức giá, sự thay đổi của mức giá và có thể dùng nó để đánh giá lạm phát. Pasiouras và Kosmidou (2007) cho rằng, lạm phát có thể có tác động tích cực hoặc tiêu cực đến lợi nhuận của các ngân hàng.

H6: Lạm phát có ảnh hưởng xấu đến hiệu quả hoạt động của ngân hàng.

Tính chất sở hữu (SOB): Việc ngân hàng sở hữu tư nhân hay sở hữu nhà nước sẽ có những khác biệt trong những quy định, điều lệ, do vậy, hoạt động của các ngân hàng này cũng ảnh hưởng bởi điều này. Phạm Hoàng Đình Vũ (2014), DUONG, T. T. N và cộng sự (2020) đưa ra những kết luận không thống nhất về ảnh hưởng của yếu tố sở hữu đến hiệu quả hoạt động. Biến này là biến giả với 1 là ngân hàng có vốn nhà nước trên 50% và 0 là còn lại.

H7: Hình thức sở hữu có ảnh hưởng đến hiệu quả hoạt động của ngân hàng.

Kết quả và thảo luận

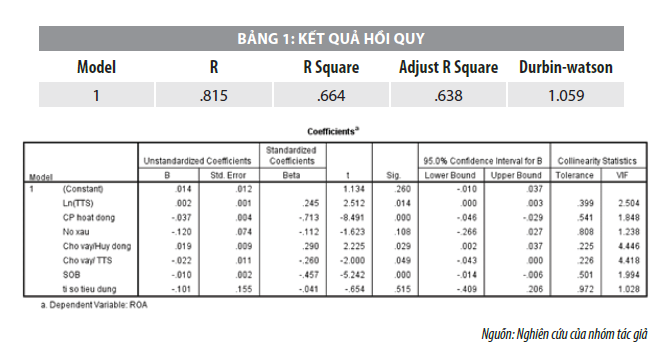

Nghiên cứu tiến hành phân tích hồi quy OLS, tập trung vào mối quan hệ giữa một biến phụ thuộc và nhiều biến độc lập. Hệ số R2 của mô hình là 0,66 cho thấy, các yếu tố kinh tế lựa chọn giải thích được đến gần 67% mô hình nghiên cứu. Hệ số DW là 1,05, nằm trong khoảng 1-3 nên các phần sai số không có tương quan chuối bậc nhất với nhau, điều này có nghĩa là dữ liệu thu thập tương đối tốt. Kiểm định ANOVA – Kiểm định F: Các biến độc lập với giá trị sig của kiểm định t đều nhỏ hơn mức ý nghĩa 5% nên có thể kết luận các yếu tố này với vai trò là biến độc lập có ý nghĩa thống kê trong mô hình.

Kết quả cho thấy, tỷ lệ nợ xấu (NPL) và lạm phát (tỷ số giá tiêu dùng) là không có ý nghĩa thống kê. Quy mô tài sản có tác động thuận chiều với hiệu quả hoạt động, ngân hàng có quy mô tài sản càng lớn càng có nhiều khả năng mở rộng kinh doanh và chống đỡ được những biến cố thị trường đặc biệt năm 2020 khi bệnh dịch COVID-19 gây ra nhiều tác động tiêu cực đến các ngành kinh tế.

Kết luận hỗ trợ những khẳng định của Elouali Jaouad và Oubdi Lahsen (2018), Hanh, H. T. (2021). Tỷ lệ cho vay trên tiền gửi của khách hàng tỷ lệ thuận với ROA có nghĩa là, tỷ lệ này càng lớn thì hiệu quả hoạt động ngân hàng càng cao. Hay nói cách khác, ngân hàng càng mở rộng cho vay nhiều hơn huy động vốn sẽ đem lại phần chênh lêch từ lãi vay và lãi tiền gửi càng lớn, dẫn đến lợi nhuận cao. Điều này cũng tương đồng với các nghiên cứu trước của Võ Minh Long (2019).

Ngược lại, tỷ lệ chi phí hoạt đông, tỷ lệ cho vay trên tổng tài sản và hình thức sở hữu tác động ngược chiều với hiệu quả hoạt động. Cụ thể, tỷ lệ chi phí hoạt động trên thu nhập từ hoạt động càng tăng thì càng ảnh hưởng đến hoạt động của ngân hàng, tỷ lệ càng thấp thì càng cho thấy ngân hàng hoạt động hiệu quả (do tốn ít chi phí hoạt động hơn để tạo ra một đồng doanh thu). Đáng chú ý, trong giai đoạn 2017 – 2020, hệ số chi phí hoạt động CIR các ngân hàng có xu hướng giảm lý do là việc giãn cách xã hội trong năm 2020 kéo dài đến 2021 nhiều địa phương cũng khiến nhiều hoạt động truyền thống và trực tiếp của ngân hàng suy giảm, nhân viên nghỉ luân phiên, quá trình chuyển đổi số mạnh mẽ giúp thay thế một phần con người cũng giúp ngân hàng cắt giảm chi phí đặc biệt là chi phí lương. Tương tự, tỷ lệ cho vay trên tổng tài sản cũng tác động ngược chiều với ROA. Sở hữu ngân hàng cũng là một yếu tố tác động nghịch với hiệu quả hoạt động.

Kết quả phân tích hồi quy cho thấy, quy mô (SIZE), tỷ lệ chi phí hoạt động trên thu nhập hoạt động (CIR), tỷ lệ cho vay trên tiền gửi (LDR), tỷ lệ cho vay trên tổng tài sản và sở hữu (SOB) có tác động đến hiệu quả hoạt động của các NHTM và có ý nghĩa thống kê. Từ đây, nhóm nghiên cứu đề xuất một số hàm ý chính sách để nâng cao hiệu quả hoạt động của NHTM Việt Nam gồm: (i) Tăng quy mô tài sản ngân hàng; (ii) Tăng cường cho vay nhằm nâng cao hiệu quả hoạt động từ khoản thu chệnh lệch lãi cho vay và huy động; (iii) Giảm các chi phí hoạt động bằng cách đẩy mạnh ngân hàng số, tiết kiệm chi phí con người và vật chất; (iv) Đảm bảo tỷ lệ cho vay trên tài sản nhằm đảm bảo an toàn hoạt động và thanh khoản cho ngân hàng.

Tài liệu tham khảo:

1. Nguyễn, V. H. (2008), Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động của các ngân hàng thương mại ở Việt Nam, Trường Đại học Kinh tế Quốc dân;

2. DUONG, T. T. N., PHAN, H. T., HOANG, T. N., & VO, T. T. T. (2020), The effect of financial restructuring on the overall financial performance of the commercial banks in Vietnam, The Journal of Asian Finance, Economics, and Business, 7(9), 75-84;

3. Hanh, H. T. (2021), Analyzing Accounting Profit of Vietinbank under Effects of Internal Factors-A Case Study in Vietnam Listed Banks, Turkish Journal of Computer and Mathematics Education (TURCOMAT), 12(12), 4003-4010;

4. Cohen, S. G., Chang, L., & Ledford Jr, G. E. (1997), A hierarchical construct of self‐management leadership and its relationship to quality of work life and perceived work group effectiveness. Personnel psychology, 50(2), 275-308;

5. Jaouad, E., & Lahsen, O. (2018), Factors affecting bank performance: empirical evidence from Morocco. European Scientific Journal, 14(34), 255-267.

6. Saeed, M. S. (2014), Bank-related, industry-related and macroeconomic factors affecting bank profitability: A case of the United Kingdom. Research journal of finance and accounting, 5(2), 42-50…

(*) Nguyễn Thị Thanh Bình, Hoàng Thùy Dương, Phạm Thị Hồng Quyên, Trường Đại học Kinh tế Huế

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 12/2021.