Tăng trưởng tín dụng và rủi ro thanh khoản của các ngân hàng thương mại Việt Nam

Tín dụng là hoạt động chủ yếu của các ngân hàng thương mại Việt Nam và cũng là một trong những ưu tiên của toàn ngành Ngân hàng trong giai đoạn hiện nay. Tăng trưởng tín dụng tạo thu nhập cho ngân hàng, góp phần phát triển kinh tế nhưng cũng đem lại không ít rủi ro cho ngân hàng. Sử dụng dữ liệu từ báo cáo tài chính của 28 ngân hàng thương mại Việt Nam giai đoạn 2013-2020, nghiên cứu phân tích ảnh hưởng của tăng trưởng tín dụng đến rủi ro thanh khoản ngân hàng. Kết quả nghiên cứu qua mô hình REM cho thấy, tăng trưởng tín dụng làm gia tăng rủi ro thanh khoản của ngân hàng. Nghiên cứu cũng chỉ ra tác động của các yếu tố như quy mô hoạt động, khả năng sinh lời, tốc độ tăng trưởng kinh tế và lạm phát đến rủi ro thanh khoản của ngân hàng.

Đặt vấn đề

Trong các hoạt động ngân hàng, tín dụng được xem như là xương sống, quyết định sự tồn tại phát triển của mỗi ngân hàng. Hoạt động tín dụng góp phần tạo điều kiện cho ngân hàng thương mại (NHTM) mở rộng được các hoạt động kinh doanh khác nhằm tăng thu nhập cho ngân hàng. Đặc biệt là đối với các NHTM Việt Nam, nguồn thu từ hoạt động tín dụng luôn chiếm tỷ trọng lớn trong cơ cấu thu nhập.

Mục tiêu tăng trưởng tín dụng TTTD là một trong những ưu tiên hàng đầu của Chính phủ và toàn ngành Ngân hàng để góp phần hỗ trợ doanh nghiệp và phát triển nền kinh tế trong giai đoạn hiện nay. Tuy nhiên, TTTD quá nhanh dễ dẫn đến không kiểm soát được chất lượng tín dụng và gây ra một số hệ lụy cho hệ thống ngân hàng như nợ xấu tăng cao, lợi nhuận sụt giảm, khả năng thanh toán giảm. Đặc biệt là đối với các ngân hàng vừa và nhỏ, tín dụng tăng cao sẽ gây áp lực khi các ngân hàng này chưa đủ tiềm lực để xử lý trường hợp khách hàng mất khả năng thanh toán, trong khi tín dụng cho các lĩnh vực như bất động sản, giao thông thường có lượng vốn lớn.

Cơ sở lý thuyết và bằng chứng thực nghiệm

Tăng trưởng tín dụng và rủi ro

TTTD được hiểu một cách đơn giản là tốc độ gia tăng tổng dư nợ cho vay của các tổ chức tín dụng trong một thời kỳ nhất định. Trong một hợp đồng tín dụng, ngân hàng thường quan tâm đến hai khía cạnh: Lãi suất nhận được từ khoản cho vay và rủi ro tiềm ẩn của khoản vay (Stiglitz và Weiss, 1981). Rủi ro là một sự không chắc chắn hay một tình trạng bất ổn (Nguyễn Minh Kiều, 2007).

Đối với ngân hàng, rủi ro cũng có nghĩa là mức độ không chắc chắn liên quan đến một vài sự kiện như khách hàng có xin tái gia hạn khoản vay hay không, lãi suất sẽ tăng hay giảm và thu nhập ngân hàng có giảm đi hay không. Một nền kinh tế biến động hơn với những vấn đề liên quan đến lĩnh vực bất động sản, nợ xấu tăng cao khiến cho các ngân hàng tập trung hơn vào công tác kiểm soát rủi ro, nhất là RRTK.

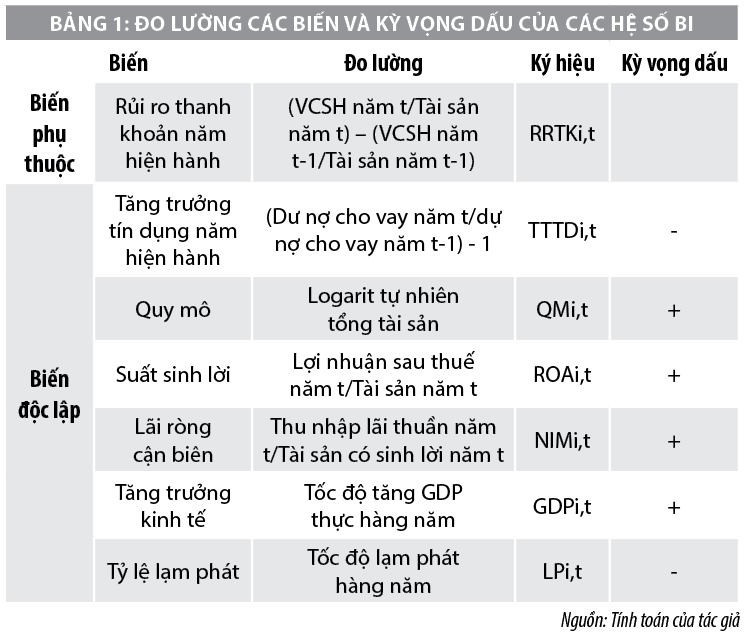

RRTK là khả năng ngân hàng không đáp ứng được các nghĩa vụ tài chính một cách tức thời hoặc phải huy động vốn bổ sung với chi phí cao hoặc phải bán tài sản với giá thấp (Lê Thị Tuyết Hoa, 2012). Để đo lường RRTK trong ngân hàng, nghiên cứu sử dụng sự thay đổi tỷ số giữa vốn chủ sở hữu (VCSH) so với tổng tài sản của ngân hàng, việc tài trợ cho tài sản bằng VCSH giảm có thể phản ánh mức rủi ro lớn hơn mà cổ đông ngân hàng và các trái chủ phải đối mặt (Rose và Hudgins, 2004).

Mối quan hệ giữa rủi ro thanh khoản và tăng trưởng tín dụng

Sự TTTD quá nóng của các NHTM đi kèm với cơ cấu đầu tư không hợp lý, tập trung lớn vào đầu tư bất động sản chạy theo lợi nhuận sẽ phát sinh rủi ro cao khi thị trường đóng băng, tạo sự mất cân đối về kỳ hạn giữa tài sản có và tài sản nợ do ngân hàng đã sử dụng quá nhiều nguồn vốn ngắn hạn để cho vay dài hạn. Điều này đã tạo ra sự RRTK cao đối với NHTM. Cùng với đó, khó khăn thanh khoản trong hệ thống ngân hàng thường gắn liền với câu chuyện nợ xấu, ngân hàng yếu kém. Foos và ctg (2010) đã kết luận, TTTD quá mức sẽ có tác động ngược chiều đến thanh khoản của ngân hàng, các ngân hàng có TTTD quá mức sẽ có tỷ số vốn thấp, điều này đồng nghĩa với khả năng thanh khoản cũng không cao. Bên cạnh yếu tố TTTD, nghiên cứu xem xét thêm một số yếu tố khác có ảnh hưởng đến RRTK ngân hàng (Bảng 1).

Rủi ro của ngân hàng cao hay thấp còn phụ thuộc bởi quy mô hoạt động của ngân hàng. Thông thường các ngân hàng có quy mô lớn thì có một lượng khách hàng khá đông, nên có nhiều thuận lợi để ngân hàng phát triển cho vay cũng như huy động nguồn vốn. Do có một lượng khách hàng lớn nên các ngân hàng luôn cân nhắc kỹ trước khi quyết định cho vay vì sợ gặp nhiều rủi ro không thể thu hồi lại vốn khi đến hạn thanh toán. Mặc dù, các ngân hàng lớn có nhiều cơ hội đa dạng hóa danh mục cho vay hơn nhưng cũng bị ảnh hưởng mạnh hơn bởi những khoản vay có vấn đề đối với phần tín dụng được mở rộng so với các ngân hàng có quy mô nhỏ (Das và Ghosh, 2007).

Đối với hệ thống NHTM Việt Nam, tỷ lệ lãi cận biên có vai trò rất quan trọng vì phần lớn thu nhập của các ngân hàng là từ thu nhập lãi thuần. Trong giai đoạn 2006 - 2014, tỷ lệ thu nhập lãi thuần của các NHTM Việt Nam là 70,64% (Lê Long Hậu và Phạm Xuân Quỳnh, 2016). Theo đuổi mục tiêu này khiến một số ngân hàng đẩy mạnh hoạt động tín dụng, nguy cơ gia tăng rủi ro hoạt động. Bên cạnh NIM, ROA là chỉ tiêu quan trọng phản ánh khả năng sinh lời của ngân hàng, nó chỉ ra lợi nhuận thu được trên mỗi đồng tài sản và cho thấy khả năng quản lý nguồn lực của ngân hàng để tạo ra lợi nhuận. Theo Misman và Ahmad (2011) khi chi phí dự phòng rủi ro tín dụng tăng lên sẽ làm cho thu nhập của ngân hàng giảm xuống.

Tình trạng phát triển của nền kinh tế là một nhân tố vĩ mô tác động trực tiếp đến hoạt động của ngân hàng. Trong điều kiện nền kinh tế phát triển, thu nhập của người dân được đảm bảo và ổn định thì họ có một lượng tiền dư thừa cao hơn, từ đó sẽ tiết kiệm và gửi vào ngân hàng nhiều hơn. Bên cạnh đó, xét ở khía cạnh người sử dụng vốn, nền kinh tế phát triển tạo ra nhiều cơ hội đầu tư cho các doanh nghiệp, làm tăng nhu cầu vay vốn cũng như tăng khả năng chi trả nợ của doanh nghiệp.

Theo Guo và Stepanyan (2011), tỷ lệ lạm phát cao làm tăng tốc độ TTTD danh nghĩa nhưng lại gây thiệt hại đến tốc độ TTTD thực. Điều này có thể được giải thích là tỷ lệ lạm phát cao làm cho các giá trị danh nghĩa tăng lên. Tuy nhiên, nhìn từ phía những người đi vay, lạm phát cao làm tăng chênh lệch giữa lãi suất thực và lãi suất cho vay danh nghĩa hay đồng nghĩa với lãi suất danh nghĩa tăng lên gây tác động tiêu cực đến hoạt động ngân hàng.

Phương pháp nghiên cứu

Mô hình nghiên cứu

Cơ sở lý thuyết vừa trình bày giúp hình thành mô hình nghiên cứu tác động của TTTD và một số yếu tố đến RRTK của các NHTM Việt Nam như sau:

RRTKi,t=β0+β1TTTDi,t+β2QMi,t+β3NIMi,t+β4ROAi,t+β5GDPi,t+β6LPi,t+εi,t

Trong mô hình nghiên cứu, biến phụ thuộc RRTKi,t đo lường mức độ rủi ro thanh khoản của ngân hàng i năm t (%/năm). Cách đo lường của các biến và kỳ vọng về dấu của các hệ số ước lượng βi trong mô hình được trình bày và lý giải trong Bảng 1

Dữ liệu nghiên cứu

Nguồn số liệu được thu thập vào cuối mỗi năm trong giai đoạn 2013-2020 của 28 ngân hàng nên nghiên cứu gồm tổng cộng 195 quan sát. Các chỉ số được sử dụng trong nghiên cứu đo lường các biến của mô hình là dữ liệu thứ cấp được công bố trong các báo cáo tài chính đã được kiểm toán, báo cáo thường niên mỗi năm của các NHTM, NHNN. Đối với các chỉ số kinh tế vĩ mô mỗi năm thu thập từ Quỹ Tiền tệ Quốc tế (IMF) và Tổng cục Thống kê Việt Nam.

Phương pháp ước lượng

Hồi quy với dữ liệu bảng được ước lượng bằng hai mô hình: Mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM). Kiểm định Hausman được sử dụng để lựa chọn mô hình FEM hay REM. Đồng thời, các kiểm định liên quan đến mức độ tin cậy của mô hình hồi quy với dữ liệu bảng cũng được thực hiện một cách thích hợp như: Kiểm định đa cộng tuyến và phương sai sai số thay đổi.

Kết quả nghiên cứu

Mô tả mẫu nghiên cứu

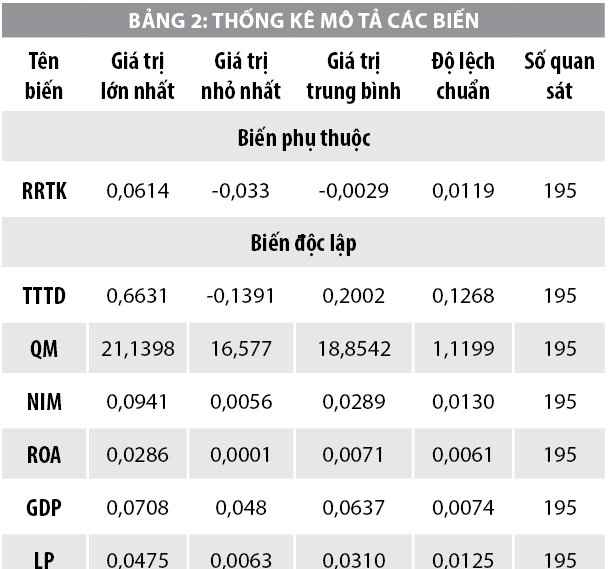

Bảng 2 trình bày tóm tắt phần thống kê mô tả các biến được sử dụng trong nghiên cứu. Kết quả thống kê mô tả cho thấy, các biến số đo lường mức độ RRTK, tốc độ TTTD, quy mô hoạt động, tỷ lệ thu nhập lãi cận biên và khả năng sinh lời trên tài sản của các ngân hàng trong mẫu nghiên cứu tương đối không đồng đều và có xu hướng biến động giữa các năm. RRTK của các ngân hàng trong giai đoạn này không đáng kể với giá trị lớn nhất là 3,3% và giá trị trung bình xoay quanh 0,29%. Điều này cho thấy, các ngân hàng ngày càng ý thức hơn trong việc nâng cao khả năng tự chủ tài chính, được thể hiện ở tỷ lệ vốn chủ sở hữu/tổng tài sản tăng dần.

Ngoài ra, nghiên cứu cũng đã kiểm tra hệ số tương quan giữa các cặp biến số trong mô hình. Nhìn chung, hệ số tương quan giữa tất cả các cặp biến độc lập trong mô hình hồi quy đều có trị tuyệt đối nhỏ hơn 0,8. Ngoài ra, nhằm lượng hóa mức độ đa cộng tuyến giữa các biến độc lập trong mô hình hồi quy, hệ số nhân tử phóng đại phương sai (VIF) cũng được ước lượng. Kết quả cho thấy, hệ số VIF của tất cả các biến số đều nhỏ hơn 5. Vì vậy, đa cộng tuyến không là một vấn đề nghiêm trọng ảnh hưởng đến kết quả ước lượng của mô hình.

Kết quả hồi quy

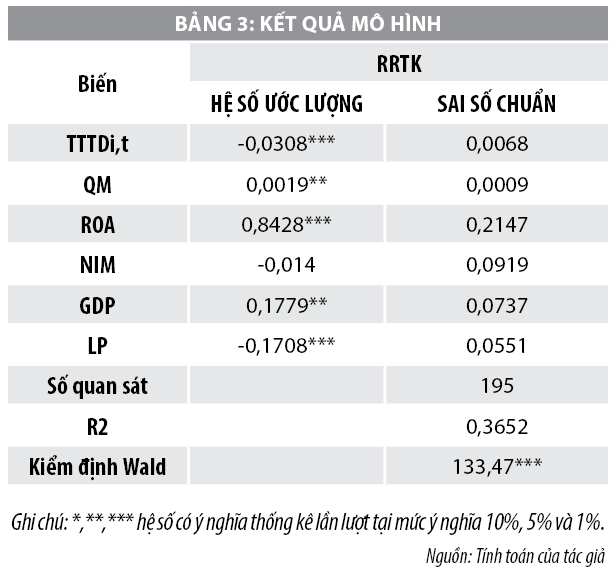

Kết quả ước lượng các mô hình hồi quy được trình bày trong Bảng 3. Như đã trình bày ở phương pháp ước lượng, nghiên cứu tiến hành ước lượng mô hình bằng cả phương pháp FEM và REM đối với mô hình nghiên cứu, sau đó kiểm định Hausman được sử dụng để chọn lựa mô hình thích hợp. Kết quả kiểm định cho thấy rằng REM là phù hợp hơn. Ngoài ra, kết quả kiểm định cho thấy, không tồn tại hiện tượng phương sai sai số thay đổi trong mô hình.

Kết quả ước lượng cho thấy, biến TTTD năm hiện hành có ảnh hưởng đến RRTK với mức ý nghĩa thống kê 1%. TTTD, năm hiện tại có ảnh hưởng ngược chiều đến khả nâng thanh khoản ngân hàng, kết quả này giống với nghiên cứu của Foos và ctg (2010), các ngân hàng có TTTD quá mức sẽ có tỷ số vốn thấp điều này đồng nghĩa với khả năng thanh khoản cũng không cao. Những năm gần đây, TTTD của các NHTM Việt Nam có dấu hiệu tăng cao hơn so với những năm trước trong khi tỷ lệ VCSH trên tài sản giảm, tín dụng mở rộng được tài trợ bởi nợ tăng thêm nhiều hơn là vốn, vì vậy tác động của TTTD lên thanh khoản là ngược chiều và cho thấy có sự rủi ro hơn cho các ngân hàng.

Quy mô hoạt động cũng là một yếu tố có ảnh hưởng đến RRTK của ngân hàng. Kết quả nghiên cứu cho thấy, quy mô hoạt động tăng kéo theo sự gia tăng của khả năng thanh khoản, đồng nghĩa các ngân hàng có quy mô lớn thì RRTK thấp hơn các ngân hàng quy mô nhỏ. Điều này có thể lý giải là do khi ngân hàng gia tăng quy mô hoạt động thì tốc độ tăng trưởng của tổng tài sản nhỏ hơn tốc độ huy động vốn ngắn hạn. Bên cạnh đó, sự gia tăng của tỷ lệ VCSH nhanh hơn sự gia tăng của nợ, góp phần giúp ngân hàng nâng cao khả năng thanh toán.

Sự gia tăng của khả năng sinh lời trên tài sản góp phần giúp ngân hàng cải thiện khả năng thanh toán, giảm RRTK. Kết quả nghiên cứu phù hợp với kỳ vọng và các nghiên cứu lược khảo. Thực tế tại Việt Nam, giai đoạn hậu khủng hoảng, nền kinh tế đối mặt với nhiều biến động, do đó những ngân hàng có tỷ lệ lợi nhuận cao vẫn chủ động duy trì thanh khoản cao, đây cũng là nhóm ngân hàng có chất lượng quản lý tín dụng tốt.

Tăng trưởng kinh tế và lạm phát là hai yếu tố vĩ mô có ảnh hưởng đến hoạt động ngân hàng thông qua tác động đến RRTK. Kinh tế phát triển tạo điều kiện kinh doanh thuận lợi cho các chủ thể kinh tế, thu nhập tăng, khả năng sử dụng vốn cải thiện, khả năng chi trả nợ cũng tăng lên góp phần giảm bớt rủi ro cho ngân hàng. Lạm phát tăng khiến các ngân hàng gặp nhiều khó khăn trong việc huy động vốn, cho vay và thực hiện các hoạt động dịch vụ ngân hàng. Mặt khác, để kiềm chế lạm phát NHNN phải thực hiện chính sách tiền tệ thắt chặt để giảm lượng tiền trong lưu thông, chính điều này buộc các ngân hàng chỉ có thể đáp ứng nhu cầu vay vốn cho những hợp đồng đã được ký kết từ trước hoặc những dự án thực sự đem lại hiệu quả cao mà rủi ro thấp, góp phần giảm trích lập dự phòng RRTD và đảm bảo thanh khoản cho ngân hàng.

Kết luận

Với dữ liệu của 28 NHTM Việt Nam trong giai đoạn 2013-2020, bằng ước lượng REM, nghiên cứu đã chỉ ra mức độ ảnh hưởng của TTTD đến rủi ro thanh khoản ngân hàng. Trong hoạt động của hệ thống các NHTM Việt Nam, tín dụng là hoạt động chủ yếu mang lại nguồn thu nhập chính cho ngân hàng. TTTD làm giảm khả năng thanh khoản của ngân hàng, mức độ giảm khả năng thanh khoản gấp hơn 5,3 lần khả năng tăng trưởng. Vì thế, các nhà quản trị ngân hàng nên hết sức chú ý. TTTD không phải luôn làm tăng thu nhập lãi nên ngân hàng cần lựa chọn quy mô phù hợp đảm bảo chất lượng tín dụng.

Tài liệu tham khảo:

1. Lê Long Hậu, Phạm Xuân Quỳnh (2016), “Tác động của đa dạng hóa thu nhập đến hiệu quả kinh doanh của các NHTM Việt Nam”, Tạp chí Công nghệ Ngân hàng, (124), 11;

2. Lưu Thị Tuyết Hoa (2012), “Quản trị rủi ro thanh khoản của NHTM trong giai đoạn hiện nay”. Tạp chí Ngân hàng, 17;

3. Nguyễn Minh Kiều (2007), “Nghiệp vụ ngân hàng thương mại”, NXB Lao động – Xã hội;

4. Das, A., và Ghosh, S. (2007), “Determinants of credit risk in Indian state-owned banks: An empirical investigation”;

5. Foos, D., Norden, L., và Weber, M. (2010), “Loan growth and riskiness of banks”, Journal of Banking & Finance, 34(12), 2929-2940;

6. Guo, K.., and Stepanyan, V., (2011), “Determinants of Bank Credit in Emerging Market Economics”, IMF Working Paper, No. 11/51, 1-20;

Hausman, J. (1978), Specification Tests in Econometrics, Econometrica, 1251 – 1271.

(*) ThS. Nguyễn Thị Thanh Thủy, Khoa Kinh tế - Quản trị kinh doanh, Trường Đại học An Giang, Đại học Quốc gia TP. Hồ Chí Minh.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 12/2021