Các yếu tố ảnh hưởng đến khả năng tiếp cận vốn để khởi nghiệp kinh doanh tại TP. Cần Thơ

Nghiên cứu này phân tích các yếu tố ảnh hưởng đến khả năng tiếp cận vốn để khởi nghiệp của người dân tại TP. Cần Thơ. Kết quả nghiên cứu cho thấy, có 4 yếu tố tương quan thuận đến khả năng tiếp cận vốn để khởi nghiệp bao gồm: Quen biết với ngân hàng, tài sản thế chấp, quy mô doanh nghiệp và lợi nhuận kỳ vọng, trong đó tài sản thế chấp và quen biết với ngân hàng là hai yếu tố tác động mạnh nhất. Dựa trên kết quả phân tích, nhóm tác giả đề xuất một số khuyến nghị giúp người dân nâng cao khả năng tiếp cận vốn vay khởi nghiệp tại các ngân hàng thương mại trên địa bàn TP. Cần Thơ.

Trong những năm gần đây, số lượng người dân khởi nghiệp được thành lập ở Việt Nam tăng mạnh ở tất cả các lĩnh vực, ngành nghề. Tuy nhiên, phần lớn cộng đồng khởi nghiệp còn gặp khó khăn về vốn và không phải ai cũng dễ dàng tiếp cận được với nguồn vốn của các ngân hàng, nhất là trong thời điểm các ngân hàng đang siết chặt cho vay.

Để tiếp cận với nguồn vốn ngân hàng, ngoài yêu cầu thế chấp, thủ tục pháp lý đối với một dự án chưa thành hình hài cũng là trở ngại khiến nhiều người muốn khởi nghiệp chùn bước. Thống kê của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho thấy, có tới 30% doanh nghiệp nhỏ và vừa “không thể tiếp cận” với nguồn vốn của ngân hàng và 30% doanh nghiệp khác cho biết “khó tiếp cận”. Cũng vì khó tiếp cận vốn ngân hàng nên nhiều người tìm vốn thông qua việc huy động vốn từ bạn bè, gia đình và thị trường tín dụng. Việc vay vốn từ thị trường tín dụng đen với mức lãi suất “cao” khiến cho những người khởi nghiệp tăng gánh nặng trả nợ trong khi dự án chỉ mới bắt đầu hoạt động.

Nhằm giúp các nhà quản lý và hoạch định chính sách có các giải pháp phù hợp thúc đẩy hoạt động khởi nghiệp của người dân, nghiên cứu này tiến hành nhằm xác định các nhân tố thúc đẩy, các nhân tố làm hạn chế khả năng tiếp cận vốn để khởi nghiệp của người dân tại TP. Cần Thơ.

Cơ sở lý thuyết và giả thuyết

Để đáp ứng các điều kiện cấp tín dụng của các ngân hàng, khách hàng doanh nghiệp cần có đủ hồ sơ vay vốn gồm: Nhóm hồ sơ về pháp lý; nhóm hồ sơ về năng lực tài chính; nhóm hồ sơ chứng minh mục đích sử dụng vốn; nhóm hồ sơ về tài sản bảo đảm. Để được ngân hàng cấp tín dụng, hồ sơ khách hàng phải đầy đủ để ngân hàng có thể đánh giá khách hàng và dẫn đến kết luận việc cấp tín dụng là ít rủi ro nhất đối với ngân hàng.

Lý thuyết về hạn chế tín dụng lập luận rằng, thị trường tài chính không hoàn hảo, lãi suất thấp ở khu vực chính thống đã làm thị trường vay vốn bị nghiêng về phía những người vay lớn hay những người có địa vị kinh tế xã hội.

Giống với quan điểm của lý thuyết hạn chế tín dụng, cách tiếp cận của các nhà kinh tế học lập luận rằng theo các định chế mới giả định thị trường vay vốn là không hoàn hảo do thông tin bất đối xứng ảnh hưởng đến quyết định của người (ngân hàng) cho vay và người đi vay. Chẳng hạn, người cho vay thông thường không thể quan sát và không thể có đầy đủ thông tin về người muốn vay, do vậy quyết định cho vay thường không đáp ứng đủ lượng vốn vay mà người đi vay có nhu cầu.

Đặc điểm của người đi vay bao gồm cả các yếu tố quan sát được như: Sở hữu đất, tình trạng sản xuất, trình độ văn hóa, tuổi, giới tính và nghề nghiệp chính của người đi vay và không quan sát được như nhận thức, mối quan hệ... (Fatoki, 2014; Haron et al., 2013).

Nghiên cứu tìm thấy các yếu tố tuổi, giới tính, quen biết với ngân hàng, tài sản thế chấp, quy mô doanh nghiệp, lợi nhuận kỳ vọng là nhóm nhân tố tác động đến khả năng tiếp cận vốn để khởi nghiệp của người dân TP. Cần Thơ, trong đó tài sản thế chấp và quen với ngân hàng là 2 yếu tố có tác động mạnh nhất.

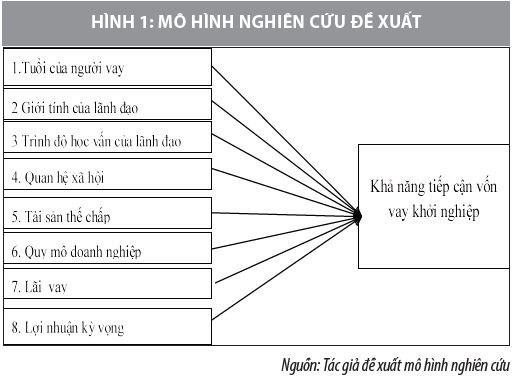

Dựa vào cơ sở lý thuyết và các nghiên cứu trước, nhóm tác giả đề xuất mô hình nghiên cứu các yếu tố ảnh hưởng đến khả năng tiếp cận vốn để khởi nghiệp kinh doanh của người dân tại TP. Cần Thơ (Hình 1) với các giả thuyết gồm:

Giả thuyết H1: Tuổi của người khởi nghiệp có tác động thuận chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H2: Giới tính của lãnh đạo có tác động nghịch chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H3: Quan hệ xã hội có tác động thuận chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H4: Trình độ học vấn của chủ doanh nghiệp có tác động thuận chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H5: Tài sản thế chấp có giá có tác động thuận chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H6: Quy mô doanh nghiệp ảnh hưởng thuận chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H7: Lãi vay ngân hàng có tác động nghịch chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Giả thuyết H8: Kỳ vọng lợi nhuận có tác động thuận chiều với khả năng tiếp cận vốn khởi nghiệp của người dân tại TP. Cần Thơ.

Phương pháp nghiên cứu

Số liệu thứ cấp thu thập được là số liệu về thực trạng khởi nghiệp (như tỷ lệ doanh nghiệp khởi nghiệp, tỷ lệ doanh nghiệp cảm thấy khó khăn khi tiếp cận vốn, số lượng doanh nghiệp, số doanh nghiệp mới ra đời ở Cần Thơ…) và các báo cáo hoạt động cho vay vốn để khởi nghiệp của các tổ chức tín dụng tại TP. Cần Thơ; các bài báo, tạp chí có nội dụng liên quan đến hoạt động khởi nghiệp cũng như hoạt động cho vay để khởi nghiệp trên các website.

Số liệu sơ cấp được thu thập thông tin trực tiếp bằng cách khảo sát tổng số là 300 khách hàng là người dân đang sinh sống tại các quận Ninh Kiều, Cái Răng và Ô Môn, TP. Cần Thơ trong năm 2018. Tuy nhiên, do một số quan sát không đạt chất lượng về thông tin và thiếu sót thông tin nên cỡ mẫu quan sát còn lại đưa vào phân tích là 200 khách hàng tiếp cận vốn vay để khởi nghiệp thông qua bảng câu hỏi soạn sẵn.

Đối tượng khảo sát gồm các khách hàng cá nhân từ 24 tuổi đến 60 tuổi (24 tuổi vì đây là khi những người trẻ tuổi vừa tốt nghiệp đại học, cao đẳng và có nhu cầu phát triển sự nghiệp của mình, trong đó có khởi nghiệp kinh doanh và giới hạn 60 tuổi bởi những người trên độ tuổi này được coi là quá lớn tuổi để bắt đầu khởi nghiệp và ngân hàng cũng hạn chế cho vay). Đối tượng được phỏng vấn là chủ doanh nghiệp. Điều kiện tiến hành phỏng vấn phải thỏa mãn: (a) Có vay vốn để khởi nghiệp trong vòng 03 năm trở lại đây (2016-2019); (b) Doanh nghiệp phải có vay vốn để mở rộng hoặc phát triển kinh doanh trong cùng ngành hàng trong 03 năm kể từ 2016 trở đi; (c) Có vay vốn mở rộng hoặc phát triển kinh doanh ngành hàng mới; (d) Có ý định tiếp cận vốn vay để khởi nghiệp kinh doanh.

Phương pháp chọn mẫu: Nghiên cứu sử dụng phương pháp chọn mẫu thuận tiện (phi xác suất), nhóm tác giả phỏng vấn những người dân có ý định vay vốn khởi nghiệp tại TP. Cần Thơ. Dựa trên danh sách khách hàng có vay vốn để kinh doanh (do ngân hàng cung cấp), nhóm tác giả liên hệ để xin được phỏng vấn với những khách hàng nằm trong nhóm đối tượng khảo sát.

Với những khách hàng chấp nhận trả lời phỏng vấn, nhóm tác giả có thể gặp trực tiếp hoặc thông qua điện thoại để phỏng vấn (số người chấp nhận) và nếu khách hàng từ chối, tác giả sẽ nhờ họ giới thiệu những khách hàng khác có ý định vay vốn khởi nghiệp. Nhóm tác giả tiếp tục thực hiện phỏng vấn những khách hàng khác theo phương pháp chọn mẫu phát triển mầm. Nguyên tắc xác định cỡ mẫu dựa vào số biến quan sát nhân 4 hoặc 5 lần (Hair et al., 2009)

Mô tả mẫu nghiên cứu

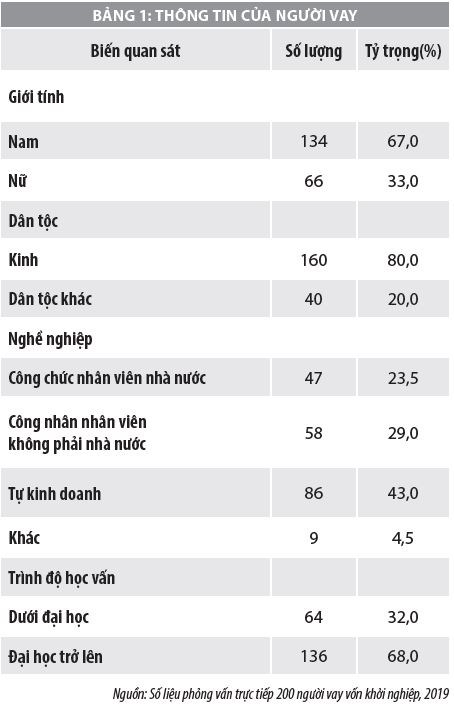

Trong mẫu nghiên cứu, xét về giới tính, người đi vay khởi nghiệp là nam chiếm 67% và nữ chỉ chiếm 33%. Về nghề nghiệp, có 23,5% người đi vay là công nhân viên chức nhà nước, tiếp đến là 29% là công nhân, nhân viên tại các tổ chức không phải nhà nước, nhiều nhất là những người tự kinh doanh với 43% và một số làm các nghề nghiệp khác (trồng trọt, chăn nuôi gia đình, nội trợ, học sinh, sinh viên mới tốt nghiệp...). Về trình độ học vấn, 32% người đi vay ở bậc dưới đại học và từ đại học trở lên chiếm tới 68%.

Về mối quan hệ với ngân hàng, 27% người vay cho rằng, có quen với nhân viên ngân hàng và 73% người vay không quen biết hay có người thân làm việc tại các ngân hàng.

Trong số 200 người vay vốn khởi nghiệp kinh doanh, 74,0% người đi vay được cấp tín dụng và 26,0% bị từ chối. Kết quả này phản ánh thực tế trong những năm gần đây chính quyền Cần Thơ thúc đẩy phát triển và xây dựng hệ sinh thái khởi nghiệp tại thành phố, với nhiều chính sách hỗ trợ ưu đãi về vốn vay.

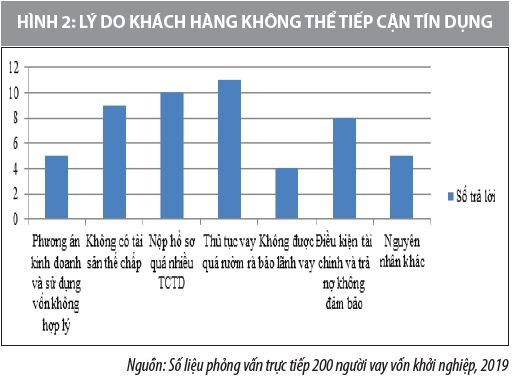

Thống kê 200 người vay vốn khởi nghiệp, có 52 người không được ngân hàng cung cấp tín dụng. Một số lý do khiến người dân tại địa bàn nghiên cứu không được cung cấp tín dụng khởi nghiệp đó là:

- Thủ tục vay của các tổ chức tín dụng (tổ chức tín dụng) quá rườm rà (21,15%) khiến đôi khi người dân không thể hoàn thành hoặc đáp ứng đầy đủ hồ sơ hay thủ tục.

- Người vay nộp hồ sơ ở quá nhiều tổ chức tín dụng (19,23%) nên không thể tiếp cận được nguồn vốn tín dụng từ các ngân hàng.

- Người vay không có tài sản thế chấp (17,31%) nên khó được chấp nhận cho vay.

- Người vay không có sự bảo lãnh của các tổ chức, đoàn thể hoặc những người có uy tín.

Bên cạnh đó, một nguyên nhân cũng đáng chú ý nữa là người dân không có điều kiện tài chính và phương án trả nợ hợp lý (15,38%). Tiếp đó là những người đi vay không trình bày được phương án kinh doanh và sử dụng vốn hợp lý nên không thể tiếp cận được vốn (9,62%) và cuối cùng là một số nguyên nhân khác (có lịch sử tín dụng xấu, xin vay số tiền quá lớn so với tài sản hiện có...).

Kết quả nghiên cứu

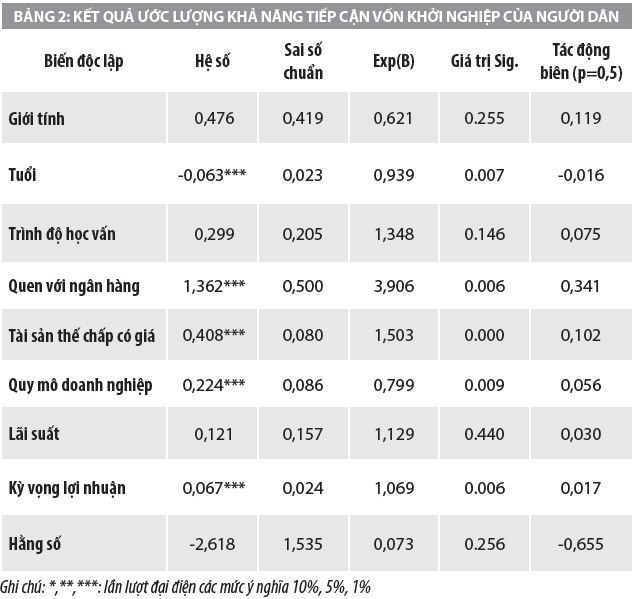

Kết quả phân tích hồi quy mô hình Logit nhị phân để ước lượng các yếu tố ảnh hưởng đến khả năng tiếp cận vốn để khởi nghiệp của người dân tại TP. Cần Thơ. Kết quả kiểm định Omnibus cho thấy, các biến độc lập có mối quan hệ tuyến tính với biến phụ thuộc trong mẫu khảo sát. Các chỉ số thể hiện mức độ phù hợp của mô hình gồm giá trị Sig.<0,05, giá trị -2LL (Log likelihood) = 173,313 thể hiện mức độ phù hợp khá tốt của mô hình. Bên cạnh đó, kiểm định Wald cũng cho thấy, mối tương quan có ý nghĩa thống kê giữa các biến độc lập và biến phụ thuộc trong mô hình. Kết quả phân loại dự báo cho thấy, trong số 148 người vay được vốn ngân hàng thì mô hình dự báo đúng 139 người, tương ứng tỷ lệ 93,9% và trong số 52 hộ không vay được vốn ngân hàng thì mô hình dự báo đúng 26 hộ, tương ứng tỷ lệ 50,0%.

Các yếu tố ảnh hưởng đến khả năng tiếp cận vốn để khởi nghiệp của người dân được giải thích như sau:

Tuổi là yếu tố có mối quan hệ nghịch chiều với biến phụ thuộc theo sự kỳ vọng lý thuyết (β= -0,063; p< 0,01) (Mole & Namusonge, 2016). Như vậy, trong trường hợp các yếu tố khác không thay đổi, nếu tuổi của người đi vay tăng thêm 1 năm thì khả năng tiếp cận vốn vay khởi nghiệp giảm đi 1,6% (Với hệ số tác động biên là 0,016).

Mối quan hệ quen biết với ngân hàng là yếu tố có mối quan hệ thuận chiều với biến phụ thuộc như sự kỳ vọng lý thuyết (β= 1,362; p< 0,01). Nghĩa là, nếu các yếu tố khác không đổi, người vay có mối quan hệ quen biết với ngân hàng (nhân viên tín dụng, lãnh đạo ngân hàng, nhân viên ngân hàng hoặc người thân có quen biết với ngân hàng) thì việc tiếp cận vốn vay ngân hàng của hộ sẽ tăng thêm 34,1% (hệ số tác động biên là 0,341).

Yếu tố tài sản thế chấp của người dân có ảnh hưởng cùng chiều đến khả năng tiếp cận vốn khởi nghiệp của người dân ở địa bàn nghiên cứu(β= 0,408; p< 0,01). Nghĩa là nếu các yếu tố khác không đổi, khi giá trị tài sản của hộ tăng thêm 1 triệu đồng thì nhu cầu về vay vốn tín dụng ngân hàng của hộ giảm đi 10,2% (hệ số tác động biên là 0,102).

Quy mô doanh nghiệp là yếu tố có mối quan hệ cùng chiều với biến phụ thuộc như sự kỳ vọng lý thuyết(β= 0,224; p< 0,01). Như vậy, trong trường hợp các yếu tố khác không thay đổi, nếu quy mô của doanh nghiệp càng lớn thì khả năng tiếp cận vốn vay ngân hàng tăng thêm 5,6% (0,056).

Lợi nhuận kỳ vọng là yếu tố có mối quan hệ cùng chiều với biến phụ thuộc như sự kỳ vọng lý thuyết (β= 0,067; p< 0,01). Nghĩa là nếu các yếu tố khác không đổi, khi giá trị lợi nhuận kỳ vọng của doanh nghiệp khởi nghiệp tăng thêm 1% thì khả năng tiếp cận được tín dụng ngân hàng của người vay sẽ tăng lên 1,7% (0,017).

Kết luận

Nghiên cứu tìm thấy các yếu tố tuổi, giới tính, quen biết với ngân hàng, tài sản thế chấp, quy mô doanh nghiệp, lợi nhuận kỳ vọng là nhóm nhân tố tác động đến khả năng tiếp cận vốn để khởi nghiệp của người dân TP. Cần Thơ, trong đó tài sản thế chấp và quen với ngân hàng là 2 yếu tố có tác động mạnh nhất.

Từ các kết quả nghiên cứu nêu trên, nhóm tác giả đề xuất một số khuyến nghị giúp người dân nâng cao khả năng tiếp cận vốn vay khởi nghiệp, cụ thể:

Thứ nhất, người dân nên cân nhắc giữa ngân hàng và công ty tài chính khi đăng ký sử dụng dịch vụ. Ngân hàng cung cấp dịch vụ cho tất cả khách hàng tiềm năng. Mặc dù, bất kỳ ai cũng có thể sử dụng những sản phẩm tài chính của ngân hàng nhưng những tổ chức tài chính này thường đòi hỏi thủ tục phức tạp.

Thống kê của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho thấy, có tới 30% doanh nghiệp nhỏ và vừa “không thể tiếp cận” với nguồn vốn của ngân hàng và 30% doanh nghiệp khác cho biết “khó tiếp cận”. Cũng vì khó tiếp cận vốn ngân hàng nên nhiều người tìm vốn thông qua việc huy động vốn từ bạn bè, gia đình và thị trường tín dụng.

Đối với những người đã và đang kinh doanh muốn vay vốn để mở rộng kinh doanh thì cần xóa bỏ suy nghĩ trông chờ vào sự giúp đỡ của các cơ quan chức năng, ưu đãi của ngân hàng mà cần tự tìm cách tháo gỡ những khó khăn nội tại thông qua nâng cao năng lực quản lý DN; Tăng cường đào tạo, nâng cao tay nghề của đội ngũ lao động, minh bạch hóa thông tin kinh doanh; Có định hướng kinh doanh tốt và kế hoạch sản xuất kinh doanh khả thi, phù hợp với năng lực và đáp ứng được nhu cầu của thị trường. Theo đó, để có thể phát triển bền vững trong bối cảnh nền kinh tế nước ta ngày càng hội nhập sâu rộng như hiện nay, các DN cần nhanh chóng tìm cách thích ứng với môi trường kinh doanh mới. DN nên liên kết với nhau, thực hiện mua bán, sáp nhập để nâng cao năng lực cạnh tranh, cũng như đáp ứng nhu cầu cho vay của ngân hàng.

Thứ hai, chuẩn bị hồ sơ để vay được vốn. Người dân có ý định khởi nghiệp cần có phương án kinh doanh rõ ràng thuyết phục có khả năng hoàn vốn và để đầu tư vào kinh doanh của doanh nghiệp ví dụ như chi lương nhân công, nhập dây chuyền sản xuất, nhập nguyên vật liệu.

Thứ ba, các tổ chức tín dụng đưa ra các chính sách phù hợp cho người dân dễ tiếp cận hơn. Trong điều kiện cạnh tranh giữa các tổ chức tín dụng ngày càng gay gắt, các ngân hàng chưa thực sự cạnh tranh bằng chất lượng dịch vụ biến tình trạng cạnh tranh bằng lãi suất còn khá phổ, cần thực hiện chính sách lãi suất hợp lý, đồng thời đáp ứng nhiều mục tiêu như đảm bảo lãi suất thực dương cho người gửi tiền tiết kiệm, lãi suất ưu đãi của các chương trình tín dụng trọng điểm... Bên cạnh đó, việc cho vay phải đảm bảo tuân thủ các quy định của Ngân hàng Nhà nước và quy định pháp luật liên quan, đảm bảo hiệu quả và an toàn vốn vay. Các tổ chức tín dụng cần tiếp tục rà soát để cải cách, đơn giản hóa thủ tục vay vốn.

Cũng như các nghiên cứu trước đây, nghiên cứu này vẫn còn một số hạn chế. Do hạn chế về thời gian và kinh phí nên số liệu thứ cấp thu thập được từ các số liệu thống kê từ các tài liệu, văn bản được công khai của các viện nghiên cứu, Bộ Tài chính… Dựa vào số liệu trên, tác giả tiến hành phân tích về tình hình tín dụng khởi nghiệp tại Tp. Cần Thơ còn mang tính chủ quan. Hơn nữa, do hạn chế về cỡ mẫu nhỏ, chỉ 200 quan sát và phương pháp chọn mẫu là thuận tiện nên hạn chế khả năng suy rộng tổng thể. Nghiên cứu trong tương lai có thể tập trung khắc phục các khiếm khuyết này.

Tài liệu tham khảo:

Fatoki, O. (2014). The causes of the failure of new small and medium enterprises in South Africa. Mediterranean Journal of Social Sciences, 5(20), 922-922;

Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2009). Multivariate Data Analysis 7th Edition Pearson Prentice Hall;

Haron, H., Said, S. B., Jayaraman, K., & Ismail, I. (2013). Factors influencing small medium enterprises (SMES) in obtaining loan. International Journal of Business and Social Science, 4(15);

Mole, S. A., & Namusonge, G. S. (2016). Factors affecting access to credit by small and medium enterprises: A case of Kitale Town. The international journal of social sciences and humanities invention, 3(10), 2904-2917.