Cho vay ngang hàng sẽ được thí điểm và nhân rộng

Ngân hàng Nhà nước (NHNN) đang chủ trì xây dựng khung pháp lý đối với hoạt động cho vay ngang hàng (P2P) và sẽ trình Chính phủ cho thí điểm hoạt động này trong thời gian tới.

Tiềm ẩn nhiều rủi ro

Trước đó, NHNN cũng từng cảnh báo về hoạt động P2P tại Việt Nam, vì mô hình này còn nhiều bất cập, như việc quảng cáo không minh bạch về mức lợi nhuận, không cung cấp hoặc cung cấp thông tin thiếu chính xác về các rủi ro mà các bên tham gia có thể gặp phải, hoặc tình trạng đưa ra mức lãi suất cao phi thực tế để lôi kéo người cho vay tham gia.

Nếu xảy ra tranh chấp do việc không đòi được các khoản đã cho vay, người cho vay có thể mất tiền, khó truy đòi trách nhiệm từ các công ty cung ứng nền tảng P2P.

Ông Nguyễn Kim Anh, Phó Thống đốc NHNN khẳng định, P2P đã phát triển dưới nhiều hình thức khác nhau kể từ lần đầu xuất hiện tại Anh năm 2005. P2P Lending đang phát triển rất nhanh ở Việt Nam nhưng tiềm ẩn nhiều rủi ro khó lường do thiếu khung pháp lý đầy đủ.

Trong số 40 công ty P2P đang hoạt động ở Việt Nam, 10 đơn vị có nguồn gốc từ Trung Quốc và một số công ty từ Indonesia và Singapore. Một số trong 40 doanh nghiệp này đã có những hoạt động biến tướng, vi phạm pháp luật về ngân hàng.

Hình thức biến tướng chủ yếu là, thay vì làm trung gian kết nối thông tin, số công ty này huy động tài chính đa cấp để lừa đảo, chiếm dụng vốn; huy động vốn để cho vay tràn lan, phát sinh nợ xấu, mất khả năng thanh toán và thực hiện chức năng thanh toán trung gian bất hợp pháp nhằm chiếm dụng vốn, lừa đảo.

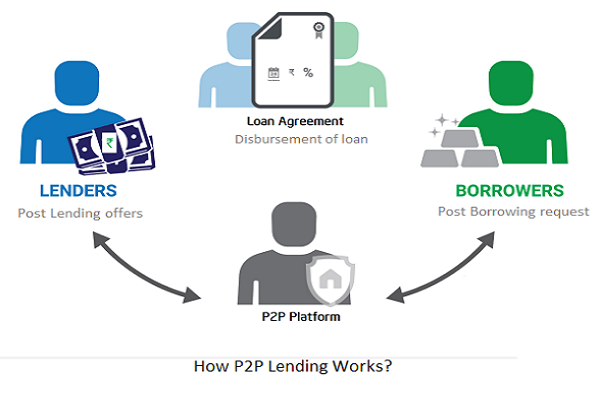

Bản chất của P2P Lending là mô hình kinh doanh mới, dịch vụ sáng tạo dựa trên nền tảng công nghệ số kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) mà không thông qua trung gian tài chính. Theo đó, "công ty P2P lending" cung cấp nền tảng giao dịch trực tuyến (platform) để người đi vay kết nối, trực tiếp vay mượn người cho vay. Toàn bộ hoạt động vay, trả nợ (gốc, lãi) giữa người đi vay và người cho vay được nền tảng giao dịch trực tuyến ghi nhận và lưu trữ bằng các bảng điện tử, số hoá.

Nhân rộng sau khi thí điểm P2P

Hiện NHNN đang xây dựng phương án thí điểm loại hình kinh doanh này và dự kiến đưa P2P vào nhóm ngành nghề kinh doanh có điều kiện.

Để thí điểm mô hình này, trước mắt NHNN có thể sẽ lựa chọn những doanh nghiệp có năng lực tài chính tốt để áp dụng, thử nghiệm những mô hình sản phẩm, dịch vụ phục vụ công chúng. Điều này cũng giúp những doanh nghiệp này đánh giá được tác động, khả năng sinh lời và mô hình kinh doanh tổng thể. Sau đó, NHNN sẽ sàng lọc ra những sản phẩm, dịch vụ tốt cũng như các doanh nghiệp có tiềm năng để đưa ra khuôn khổ pháp lý phù hợp. Theo đó, khi các doanh nghiệp này đáp ứng được yêu cầu, NHNN sẽ cho phép triển khai rộng trên thị trường P2P Lending.

"Việc mở rộng cho các doanh nghiệp và người dân tham gia P2P Lending là tốt, vì đây là mô hình kinh doanh theo nền kinh tế thị trường, nhưng thời điểm này khung pháp lý chưa hoàn thiện. Nếu thí điểm tốt, NHNN sẽ đưa mô hình này hoạt động đúng theo khuôn khổ pháp luật, tránh gây ra rủi cho các bên liên quan", Phó Thống đốc Nguyễn Kim Anh khẳng định.

tăng gần 35% so với cùng kỳ")