Hiệu quả kỹ thuật và nhân tố tác động trong đánh giá hiệu quả hoạt động ngân hàng thương mại Việt Nam

Nghiên cứu này được thực hiện nhằm tìm ra các nhân tố tác động đến hiệu quả kỹ thuật tại các ngân hàng thương mại Việt Nam giai đoạn 2009 - 2019 (bằng phương pháp bao dữ liệu - DEA và hồi quy Tobit).

Kết quả nghiên cứu cho thấy, các biến độc lập quy mô tài sản ngân hàng, tỷ lệ dư nợ cho vay trên tổng tài sản, số lượng chi nhánh có tác động đến hiệu quả kỹ thuật; riêng biến tỷ lệ dư nợ cho vay trên tổng tài sản có tác động mạnh đến hiệu quả hoạt động của ngân hàng. Các ngân hàng thương mại Việt Nam có hiệu quả hoạt động vẫn còn phụ thuộc nhiều vào quy mô cho vay. Với lợi thế sở hữu nhà nước, các ngân hàng thương mại nhà nước hoạt động hiệu quả hơn các ngân hàng thương mại cổ phần...

Giới thiệu

Hiệu quả hoạt động kinh doanh của hệ thống ngân hàng thương mại (NHTM) luôn là chủ đề quan trọng trong nền kinh tế. Chính vì vậy, việc gia tăng cao hiệu quả hoạt động kinh doanh của các NHTM là vấn đề rất quan trọng.

Từ ý nghĩa quan trọng này, tác giả đã sử dụng phương pháp nghiên cứu định lượng thông qua sử dụng các biến mô hình hồi quy gộp (OLS), mô hình tác động (FEM), REM để hồi quy mô hình với các biến tỷ lệ (mô hình tham số - parametric) như Tobin’s Q, ROA, ROE, NIM, Size được sử dụng làm thước đo đại diện cho hiệu quả của doanh nghiệp. Tuy nhiên, các phương pháp này còn nhiều hạn chế (theo Berger, 2006).

Hướng nghiên cứu mới thường kết hợp phân tích bao dữ liệu DEA để đánh giá hiệu quả hoạt động thông qua việc kết hợp các nhân tố đầu vào và các nhân tố đầu ra.

Tính chất đặc thù của ngành Ngân hàng là có sự tác động qua lại đa chiều của các nhân tố đầu ra với các nhân tố đầu vào nên tương quan của các biến nghiên cứu sẽ cho ra kết quả phản ánh sát thực tế, từ đó đưa ra cái nhìn đầy đủ để đánh giá hiệu quả hoạt động của các NHTM tại Việt Nam.

Cơ sở lý thuyết và bằng chứng thực nghiệm

NHTM là một định chế tài chính trung gian quan trọng bậc nhất trong nền kinh tế thị trường, điều chuyển vốn từ nơi thừa sang nơi thiếu (Perter S.Rose, 2014), nhưng xét về bản chất là một doanh nghiệp, hoạt động kinh doanh với mục tiêu tối đa hóa lợi nhuận trong mức độ rủi ro cho phép.

Trong nghiên cứu về hoạt động ngân hàng, một số nhà nghiên cứu theo cách tiếp cận sản xuất với quan điểm ngân hàng như là đơn vị sản xuất (Benston, 1965; Ferrier et al, 1990; Shaffnit et al, 1997; Zenios et al, 1999), một số tác giả theo cách tiếp cận trung gian, ngân hàng như các trung gian tài chính (Sealey và Lindley, 1977; Maudos và Pastor, 2003;. Casu et al, 2003) và một số khác theo cách tiếp cận hiện đại cho rằng, ngân hàng đóng cả hai vai trò (Frexias và Rochet, 1997; Denizer et al, 2000; Athanassopoulos và Giokas, 2000). Theo các cách tiếp cận này, hiệu quả của ngân hàng bao gồm hiệu quả hoạt động và hiệu quả trung gian tài chính.

Để đánh giá tổng hợp tương quan hiệu quả hoạt động của các NHTM, các nghiên cứu thường sử dụng phương pháp phân tích bao dữ liệu DEA. Đây là phương pháp được sử dụng ngày càng phổ biến để đo lường hiệu quả trong hoạt động kinh doanh ngân hàng hiện đại (Grigorian và Manole, 2002). Phương pháp DEA được khởi xướng bởi Farrel (1957) và được kế thừa phát triển bởi Charnes, Cooper và Rhodes (1978); Banker, Charnes và Cooper (1984) và nhiều nhà khoa học khác, nhằm đo lường hiệu quả kinh tế của một doanh nghiệp hay một đơn vị (Decision Making Unit – DMU).

Kết quả nghiên cứu của Garza-Garcia (2012) về hiệu quả hoạt động của các ngân hàng Mexico giai đoạn 2001-2009 cho thấy, các nhân tố ảnh hưởng tích cực đến hiệu quả hoạt động của ngân hàng gồm: Dư nợ cho vay trên tổng tài sản, tăng trưởng kinh tế và các ngân hàng có sở hữu nước ngoài. Các nhân tố có tác động âm đến hiệu quả hoạt động gồm: Chi phí phi lãi trên tổng tài sản, tỷ lệ nợ xấu và tỷ lệ lạm phát.

Tại các nước Mỹ La tinh, Sanchez và cộng sự (2013) nghiên cứu các nhân tố ảnh hưởng đến hiệu quả hoạt động của các ngân hàng các nước: Argentina, Brazil, Chile, Columbia, Ecuador, Mexico, Venezuela giai đoạn 1997-2007 cho thấy: Tỷ lệ vốn chủ sở hữu trên tổng tài sản có tác động dương đến cả hiệu quả kỹ thuật (HQKT), hiệu quả kỹ thuật thuần (HQKTT) và hiệu quả quy mô (HQQM); tỷ lệ lạm phát có tác động ngược chiều đến cả ba biến: HQKT, KQKTT, HQQM. Biến quy mô tài sản có tác động dương đến HQKTT nhưng có tác động âm đến HQQM.

Theo nghiên cứu của Nguyễn Việt Hùng (2008), các NHTM nhà nước hoạt động có hiệu quả hơn các loại hình ngân hàng còn lại và các nhân tố như tỷ lệ tiền gửi trên dư nợ cho vay, dư nợ cho vay trên tổng tài sản, tỷ lệ tổng chi phí trên tổng doanh thu, tỷ lệ nợ xấu, tỷ lệ thu từ lãi trên thu từ hoạt động tác động ngược chiều đến HQKT, trong khi tỷ lệ thị phần, tỷ lệ vốn chủ sở hữu trên tổng tài sản có tác động cùng chiều đến HQKT của ngân hàng. Ngoài ra, không phải ngân hàng cho vay càng nhiều thì hiệu quả càng cao. Thị phần của ngân hàng càng lớn thì chi phí hoạt động của ngân hàng càng thấp và tạo ra lợi nhuận lớn hơn.

Phương pháp nghiên cứu

Giả thuyết và mô hình nghiên cứu

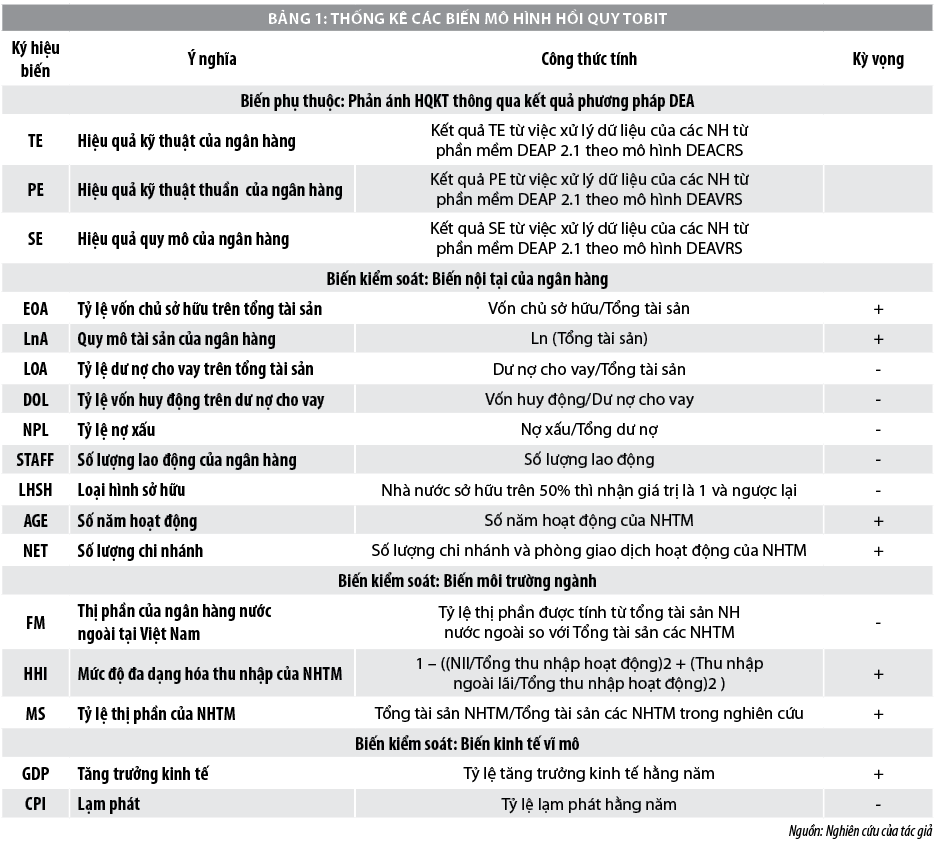

Trên cơ sở các mô hình nghiên cứu của các tác giả trong nước và ngoài nước, tác giả nhận thấy các nghiên cứu này đều đã sử dụng phương pháp phân tích bao dữ liệu DEA và mô hình hồi quy Tobit trong đánh giá hiệu quả kỹ thuật của NHTM Việt Nam. Từ cơ sở này, tác giả đã chọn phương pháp này trong phân tích HQKT. Theo đó, các biến đầu vào và đầu ra mô hình DEA bao gồm:

- Biến đầu vào: Chi phí nhân viên (CPNV), Chí phí ngoài lãi (CPNL), Tổng tài sản (TTS), Số lượng chi nhánh.

- Biến đầu ra: Thu nhập ngoài lãi (TNNL), Tổng cho vay (CV)

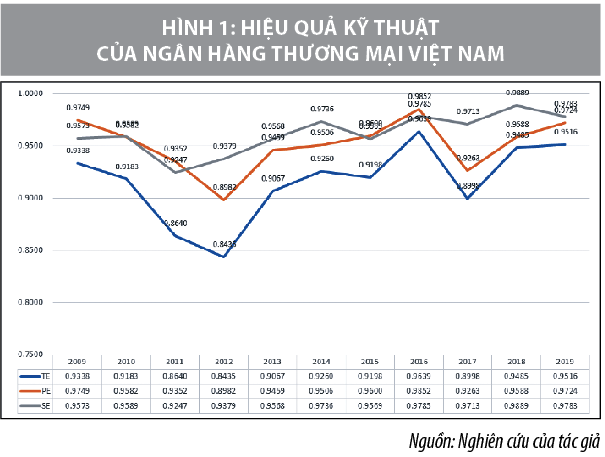

- Biến phụ thuộc: Hiệu quả kỹ thuật (TE), Hiệu quả kỹ thuật thuần (PE), Hiệu quả quy mô (SE).

Mô hình hồi quy Tobit

Mô hình nghiên cứu chung đánh giá HQKT của NHTM Việt Nam như sau:

HQKTi,t = α + βNTi,t + µTTi,t + γVMi,t + εi,t

Trong đó:

- HQKTi, t là biến phụ thuộc với các biến đại diện là HQKT, HQKTT, HQQM của ngân hàng i trong năm t.

- NTi,t là biến độc lập về nội tại của ngân hàng i trong năm t với các biến đại diện là EOA, LNA, LOA, DOL, NPL, SO, STAFF, AGE, NET của ngân hàng i trong năm t.

- TTi, t là biến độc lập về cạnh tranh thị trường của ngân hàng i trong năm t với các biến đại diện là HHI, FM và MS của ngân hàng i trong năm t.

- VMi, t là biến độc lập về nhân tố kinh tế vĩ mô (GDP và CPI) tác động đến HQKT của ngân hàng i trong năm t.

- α là hệ số chặn.

- β, µ và γ là các tham số ước lượng.

- ε là sai số ngẫu nhiên.

Nguồn dữ liệu

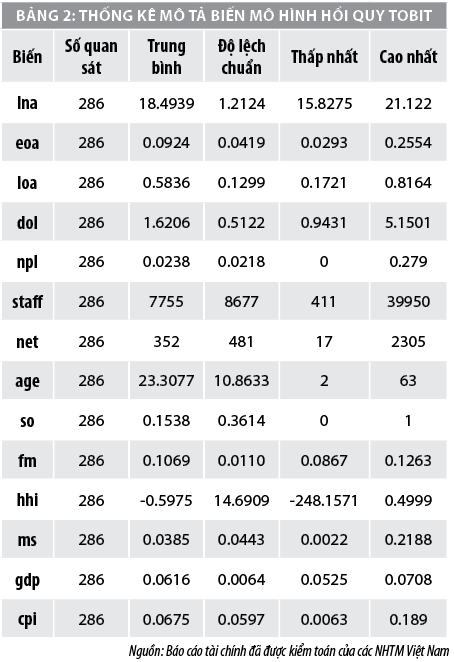

Bài viết sử dụng số liệu thu thập từ các báo cáo tài chính giai đoạn 2009-2019 của các NHTM Việt Nam. Tổng số các NHTM là 26 ngân hàng đuợc chọn mẫu hội đủ các tiêu chí nghiên cứu. Cỡ mẫu của NHTM họat động liên tục trong thời gian từ 2009-2019 với 286 quan sát. Dữ liệu nghiên cứu là dữ liệu bảng cân bằng.

Phương pháp xử lý dữ liệu

Trong phạm vi của nghiên cứu này, tác giả chọn phương pháp phân tích phi tham số - phương pháp phân tích bao dữ liệu (DEA) được lựa chọn làm đại diện cho phương pháp phân tích hiệu quả biên, để nghiên cứu về hiệu quả hoạt động của các NHTM Việt Nam trong giai đoạn 2009-2019 bằng phần mềm DEAP 2.1. Với mô hình hồi quy Tobit, tác giả tìm ra các nhân tố tác động đến HQKT thông qua phần mềm STATA 16.0.

Thảo luận kết quả nghiên cứu

Thống kê mô tả biến

Tỷ lệ vốn chủ sở hữu/tổng tài sản bình quân là 9,24% tại các NHTM. Kết quả nghiên cứu cho thấy, năm 2019, Ngân hàng Thương mại cổ phần Sài Gòn (SCB) có tỷ lệ này thấp nhất với 2,93% và Ngân hàng Kiên Long (KLB) năm 2010 có tỷ lệ vốn chủ sở hữu/tổng tài sản bình quân là cao nhất với 25,54%.

Tỷ lệ cho vay trên tổng tài sản bình quân chỉ đạt 58,14% cho thấy, các NHTM còn chưa tận dụng hết nguồn huy động có để đưa ra cho vay, nhằm nâng cao hiệu quả hoạt động cho vay góp phần lớn vào hiệu quả hoạt động kinh doanh của ngân hàng.

Trung bình các NHTM có nguồn huy động cao hơn 1,62 lần cho vay trong giai đoạn nghiên cứu. Năm 2009, Ngân hàng Thương mại cổ phần Việt Á (VAB) cỏ tỷ lệ này ở mức 94,31%, có nghĩa là ngân hàng này đã cho vay vượt mức huy động, cho vay đã được sử dụng thêm từ các nguồn vốn khác.

Trong giai đoạn nghiên cứu, tỷ lệ nợ xấu của các ngân hàng bình quân ở mức 2,28%, Ngân hàng Tiên Phong (TPBank) năm 2009 là ngân hàng có tỷ lệ nợ xấu thấp nhất 0%, vì đây là năm đầu tiên ngân hàng đi vào hoạt động kinh doanh (thành lập năm 2008) nên chưa phát sinh nợ xấu. Ngược lại, SCB có tỷ lệ nợ xấu cao nhất các NHTM vào năm 2010. Nhìn chung, đa số các ngân hàng đều có tỷ lệ nợ xấu dưới 3% theo quy định của Ngân hàng Nhà nước.

Thị phần của các NHTM nước ngoài tại Việt Nam có sự gia tăng và cho đến 2019 chiếm 12,63% tổng tài sản của các NHTM. Theo tính toán, trung bình cả giai đoạn 2009-2019 10,69% và thấp nhất vào năm 2011 ở mức 8,67%.

Mức độ đa dạng thu nhập của NHTM có độ lệch chuẩn khá cao - hơn 14 lần. TPBank vào năm 2011 có mức độ đa dạng nguồn thu nhập kém hơn 248 lần, do ngân hàng này trong năm 2011 nguồn thu nhập từ lãi, dịch vụ, kinh doanh chứng khoán bị âm mạnh. Ngược lại, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) đạt mức đa dạng hóa thu nhập cao nhất (chiếm tỷ lệ 49,99%) vào năm 2017.

Thị phần của Ngân hàng TMCP Sài Gòn Công thương (SaigonBank) năm 2018 thấp nhất hệ thống NHTM chỉ chiếm tỷ lệ 0,22%, trong khi thị phần lớn nhất thuộc về Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) năm 2019 với thị phần 21,88%. Thị phần bình quân của các NHTM chiếm tỷ lệ là 3,85%. Thực tế này cho thấy, có sự chênh lệch thị phần khá lớn giữa các NHTM Việt Nam.

Kết quả hồi quy Tobit

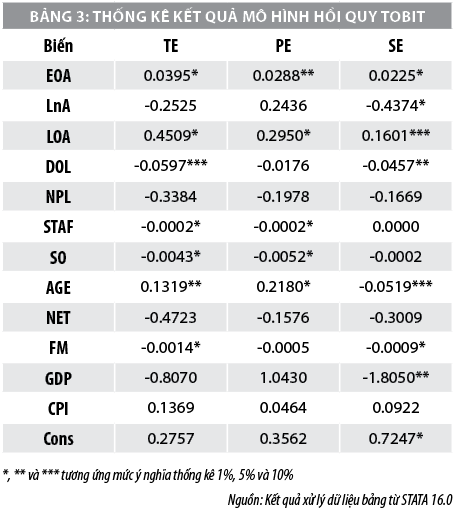

Trên cơ sở kết quả kiểm định tương quan, đa cộng tuyến và xem xét mức độ ảnh hưởng của biến MS và STAFF cho thấy, đây là 2 biến có thể loại bỏ khỏi mô hình hồi quy Tobit để đảm bảo tính vững, độ tin cậy của kết quả mô hình hơn. Sau khi được loại bỏ khỏi mô hình đã mang lại kết quả kiểm định VIF tốt hơn. Trung bình VIF từ 7,25 đã giảm xuống còn 3,58, các biến độc lập khác đều có giá trị < 8. Như vậy, kết quả quyết định loại bỏ 2 biến MS và STAFF ra khỏi mô hình và thực hiện tiếp bước hồi quy Tobit.

Với kết quả nghiên cứu 3 mô hình hồi quy Tobit với biến phụ thuộc là TE, PE và SE, cụ thể như sau:

- Kết quả hồi quy Tobit các biến độc lập với biến phụ thuộc là hiệu quả kỹ thuật TE, ta được kết quả giá trị thống kê của mô hình có ý nghĩa ở mức 1%. Các biến có ý nghĩa thống kê ở mức 1% - 5% - 10% bao gồm 7 biến độc lập (LNA, LOA, DOL, NET, SO, AGE và HHI). Các biến độc lập (EOA, NPL, FM, GDP) có tương quan ngược chiều với hiệu quả kỹ thuật của NHTM nhưng lại không có ý nghĩa thống kê trong mô hình. Biến độc lập CPI có tương quan cùng chiều với hiệu quả kỹ thuật của NHTM và không có ý nghĩa thống kê trong mô hình.

- Kết quả hồi quy Tobit các biến độc lập với với biến phụ thuộc là hiệu quả kỹ thuật thuần PE, ta được kết quả giá trị thống kê của mô hình có ý nghĩa ở mức 1%. Các biến có ý nghĩa thống kê ở mức 1% - 5% - 10% bao gồm 5 biến độc lập (LNA, LOA, NET, AGE và SO). Các biến độc lập (EOA, GDP, CPI) có tương quan cùng chiều với HQKTT của NHTM nhưng lại không có ý nghĩa thống kê trong mô hình. Các biến độc lập (DOL, NPL, FM và HHI) có tương quan ngược chiều với HQKTT của NHTM và không có ý nghĩa thống kê trong mô hình.

- Kết quả hồi quy Tobit các biến độc lập với biến phụ thuộc là HQQM SE, ta được kết quả giá trị thống kê của mô hình có ý nghĩa ở mức 1%. Các biến có ý nghĩa thống kê ở mức 1% - 5% -10% bao gồm 7 biến độc lập (LNA, EOA, LOA, DOL, SO, HHI và GDP). Các biến độc lập (NET và CPI) có tương quan cùng chiều với HQQM của NHTM, nhưng lại không có ý nghĩa thống kê trong mô hình. Các biến độc lập (NPL, AGE và FM) có tương quan ngược chiều với HQQM của NHTM và không có ý nghĩa thống kê trong mô hình.

Kết luận

Kết quả nghiên cứu cho thấy, biến độc lập (LNA, LOA, NET, SO và HHI) có tác động đến hiệu quả kỹ thuật. Bên cạnh đó, biến độc lập LOA còn tác động mạnh đến hiệu quả hoạt động của ngân hàng. Các NHTM Việt Nam có hiệu quả hoạt động vẫn còn phụ thuộc nhiều vào quy mô cho vay. Với lợi thế sở hữu nhà nước, các NHTM nhà nước hoạt động hiệu quả hơn các NHTM cổ phần. Mức độ đa dạng hóa thu nhập của NHTM Việt Nam có tác động thấp đến hiệu quả hoạt động mặc dù thu nhập ngoài lãi đã có sự cải thiện trong những năm gần đây.

Với kết quả nghiên cứu đạt được, để nâng cao hiệu quả hoạt động kinh doanh trong thời gian tới, một số gợi ý các NHTM và Ngân hàng Nhà nước như sau:

- Đối với các NHTM nhà nước: Tập trung đẩy mạnh đầu tư công nghệ trong việc quản lý vận hành, nâng cao trình độ cán bộ, công nhân viên và quản lý hiệu quả mạng lưới. Cụ thể là áp dụng tiến bộ công nghệ thông tin nhằm giảm các hoạt động vận dụng con người, tự động hóa trong báo cáo, kiểm soát từ xa, quản lý tập trung nhằm cắt giảm chi phí nhân viên và chi phí ngoài lãi.

- Đối với các NHTM cổ phần: Việc phát triển mạng lưới còn chưa tương xứng với tiềm năng, nên cần đẩy mạnh công tác phát triển mạng lưới; Tiếp tục vận dụng tối đa tiện ích của công nghệ thông tin, nhằm vận hành ngân hàng với chi phí tối ưu.

- Đối với NHNN Việt Nam: Nên rà soát lại các chính sách pháp luật về mở rộng mạng lưới đối với các NHTM cổ phần đáp ứng được các tiêu chí an toàn hoạt động như Basel II; Cởi mở hơn trong cơ chế áp dụng các chính sách công có sự tham gia của các NHTM cổ phần đáp ứng được điều kiện cùng cạnh tranh ngang hàng với các NHTM nhà nước.

Tài liệu tham khảo:

1. Huỳnh Thị Hương Thảo (2015), “Ước lượng hiệu quả hoạt động kinh doanh của các ngân hàng thương mại Việt Nam”, Tạp chí Khoa học Công nghệ và thực phẩm, Số 07, trang 51-57;

2. Lê Phan Thị Diệu Thảo và Nguyễn Thị Ngọc Quỳnh (2013), “Ứng dụng phương pháp DEA trong đánh giá hiệu quả hoạt động kinh doanh của các ngân hàng thương mại cổ phần Việt Nam”, Tạp chí Ngân hàng, Số 21;

3. Nguyễn Minh Sáng (2017), “Tác động của đa dạng hóa thu nhập đến hiệu quả hoạt động của các ngân hàng thương mại tại Việt Nam”, Tạp chí Kinh tế và Phát triển, Số 241, trang 40-49;

4. Phạm Quốc Việt và Nguyễn Minh Thy (2019), “Sự hiện diện của ngân hàng nước ngoài và hiệu quả hoạt động của ngân hàng thương mại Việt Nam”, Tạp chí Tài chính, Số 717;

5. Trịnh Quốc Trung và Nguyễn Văn Sang (2013), “Các yếu tố ảnh hưởng đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam”, Tạp chí Công nghệ Ngân hàng, Số 85, trang 11-15;

6. Trần Ngọc Thơ và Nguyễn Hữu Tuấn (2017), “Sự hiện diện ngân hàng nước ngoài và hiệu quả ngân hàng nội địa: Bằng chứng thực nghiệm ở Việt Nam”, Tạp chí Nghiên cứu Tài chính – Marketing, Số 82;

7. Aremu, M. A., Ekpo, I. C., Mustapha, A. M (2013), Determinants of banks’ profitability in a developing economy: evidence from Nigerian banking industry. Institute of Interdisciplinary Business Research, 4(9), 155-181;

8. Avkiran, N. K. (1999), The evidence on efficiency gains: The role of mergers and the benefits to the public. Journal of banking & finance, 23(7), 991-1013;

9. Ayadi, I. (2014), Technical efficiency of Tunisian. International Business Research, 7(4), 170-182;

10. Berger, A. N., Humphrey, D. B. (1997), Efficiency of financial institutions: international survey and directions for future research. European Journal of Operational Research, 98, 175-212;

11. Farrell, M. J. (1957), The measurement of productive efficiency. Journal of the Royal Statistical Society, 120(3), 253-290;

12. Garza-Garcia, J. G. (2012), Determinants of bank efficiency in Mexico: a two stage analysis. Applied Economics Letters, 19(17), 1679-1682.