Nghiên cứu về hiệu lực của chính sách tín dụng đối với sinh viên Việt nam

Tín dụng sinh viên từ lâu đã được đánh giá là một trong những chính sách điểm nhấn của công cuộc phát triển bền vững, tối ưu hóa tài chính giáo dục, đặc biệt là đối với giáo dục đại học và thúc đẩy sự bình đẳng, gia tăng cơ hội tiếp cận giáo dục bậc cao của học sinh, sinh viên. Bài viết trình bày những khía cạnh quan trọng của chương trình tín dụng sinh viên tại Việt Nam đồng thời khảo sát tính hiệu quả và phân tích tiềm năng cũng như hạn chế, nhằm mục đích tìm ra hướng đi tối ưu nhất.

Tín dụng sinh viên là chính sách quan trọng trong các chính sách về tài chính giáo dục đại học (Britton và cộng sự, 2019). Trong bối cảnh nhiều nước phải áp dụng học phí sinh viên, ngay cả đối với sinh viên trường công lập thì tín dụng sinh viên được xem là một giải pháp quan trọng nhằm giúp duy trình sự bình đẳng trong cơ hội tiếp cận giáo dục đại học của sinh viên nghèo.

Tại Việt Nam, tín dụng sinh viên được áp dụng lần đầu vào năm 1994, và sau đó đến năm 2007 đã trở thành một chương trình chính thức cấp quốc gia (Nguyễn Hương và Phạm Hiệp, 2015). Nghiên cứu này khảo sát tính hiệu lực của chương trình tín dụng sinh viên này, để từ đó đưa ra các gợi ý cho các nhà làm chính sách và lãnh đạo đại học.

Đặc điểm chương trình tín dụng sinh viên Việt Nam

Chương trình Tín dụng sinh viên được thử nghiệm từ năm 1994 tại Ngân hàng Công thương Việt Nam nhưng đến năm 2007, Chương trình mới thực sự triển khai có hiệu quả thông qua một loạt chủ trương tại Quyết định số 157/2007/QĐ-TTg ngày 27/9/2007 của Thủ tướng Chính phủ về tín dụng đối với sinh viên. Quyết định trên và các văn bản bổ sung, sửa đổi sau này có thể coi là các văn bản quy phạm pháp luật của Chương trình Tín dụng sinh viên Việt Nam.

Theo đó, Thủ tướng Chính phủ giao cho Ngân hàng Chính sách xã hội Việt Nam (NHCSXH) triển khai chương trình này dưới dạng một chương trình tín dụng chính sách với các tiếp cận sinh viên thông qua hộ gia đình chứ không phải bản thân sinh viên, và nguồn vốn cho vay từ Chính phủ.

Chương trình được thực hiện để hỗ trợ cho sinh viên góp phần trang trải chi phí cho việc học tập, sinh hoạt của sinh viên trong thời gian theo học tại các trường đại học (hoặc tương đương đại học), cao đẳng, trung cấp chuyên nghiệp và tại các cơ sở đào tạo nghề bao gồm: tiền đóng học phí, chi phí mua sách vở, phương tiện học tập, chi phí ăn, ở, đi lại (Điều 1/Quyết định số 157/2007/QĐ-TTg).

Đối tượng vay vốn của Chương trình tín dụng sinh viên Việt Nam

Đối tượng sinh viên được vay vốn của Chương trình Tín dụng sinh viên Việt Nam là những sinh viên có khó khăn về tài chính cần được hỗ trợ từ Chính phủ. Đó là những sinh viên sinh sống trong những gia đình nghèo khổ, những gia đình thiếu thốn các điều kiện sống cơ bản, những gia đình không may gặp phải hoạn nạn, thiên tai, mồ côi… gọi chung là những sinh viên có hoàn cảnh khó khăn (HCKK). Đối tượng vay vốn loại hình tín dụng này có một số điểm khác với tín dụng chính sách khác:

- Người đi vay không có tài sản đảm bảo: Đa phần gia đình sinh viên muốn vay vốn nhưng họ không có điều kiện thế chấp tài sản thông thường như đất đai, nhà cửa, máy móc và các tài sản khác. Điều này đã làm ảnh hưởng nhiều tới khả năng tiếp cận vốn tín dụng ở khu vực tín dụng chính thức. Để việc cho vay đảm bảo sự bảo tồn và sinh lãi vốn vay cũng như đồng tiền cho vay đến với sinh viên giải quyết nhu cầu cho vay tiêu dùng (vay để hỗ trợ chi phí cho việc nộp học phí, ăn, ở, đi lại, mua sắm dụng cụ học tập…) thì hình thức cho vay trong trường hợp này dựa trên uy tín của chính khách hàng vay, cho vay không cần tài sản đảm bảo là điều cần thiết. Sinh viên vay vốn, gia đình đứng ra tín chấp có xác nhận của các tổ chức đại diện tại địa phương.

- Người vay vốn về cơ bản không phải là người trực tiếp sử dụng vốn vay: Khác với các chương trình tín dụng thông thường, NHCSXH cho sinh viên vay vốn thông qua hộ gia đình, người đứng ra vay vốn và trực tiếp nhận nợ là hộ gia đình nhưng hộ gia đình không phải là người trực tiếp sử dụng đồng vốn đã vay, mà họ chuyển số tiền vay này cho con, em mình để trang trải cho việc học tập như nộp học phí, ăn ở, đi lại trong thời gian học tập.

Xét về mặt pháp lý, sinh viên không phải là một chủ thể độc lập mà hoàn toàn lệ thuộc về mặt kinh tế với gia đình. Xét về góc độ cho vay hộ nghèo, chỉ có chính quyền địa phương nơi hộ đó đang cư trú có con em đang theo học tại các trường đại học, cao đẳng, trung cấp chuyên nghiệp và dạy nghề mới đủ điều kiện để xác nhận về thân nhân hoàn cảnh thực tế, thu nhập của gia đình để NHCSXH có cơ sở pháp lý quyết định cho vay hay không, hạn chế tối đa việc cho vay sai đối tượng.

Nguồn vốn của Chương trình tín dụng sinh viên Việt Nam

Nguồn vốn của chương trình tín dụng sinh viên Việt Nam hiện nay bao gồm:

Vốn do ngân sách nhà nước cấp.

- Vốn điều lệ: Nhà nước với vai trò chủ sở hữu bằng việc cấp vốn điều lệ cho NHCSXH. Vốn điều lệ được cấp lần đầu khi ngân hàng mới đi vào hoạt động và có kế hoạch cấp bổ sung các năm tiếp theo. Nguồn vốn này, một phần được sử dụng để hình thành nên các tài sản cố định của ngân hàng (trụ sở, phương tiện làm việc, đi lại, thiết bị…), một phần hòa cùng các nguồn vốn khác để thực hiện hoạt động cho vay.

- Vốn tài trợ từ ngân sách nhà nước: Đây là nguồn vốn quan trọng để thực hiện các chương trình tín dụng chính sách: Hàng năm NHCSXH được tiếp nhận một lượng tiền được trích ra từ Ngân sách Nhà nước để thực hiện các chương trình tín dụng cho các đối tượng chính sách xã hội.

- Nguồn trái phiếu chính phủ được huy động thông qua phát hành trái phiếu chính phủ trong và ngoài nước: Đây là nguồn vốn "giá rẻ" và có thời gian sử dụng dài. Tuy nhiên, lượng vốn huy động được, lại phải phân chia cho nhiều mục tiêu phát triển của đất nước nên NHCSXH chỉ dựa vào nguồn vốn này khi mới đi vào hoạt động hoặc khi gặp khó khăn trong thanh toán.

- Vốn do ngân sách các địa phương hỗ trợ: Hàng năm các cấp tỉnh, huyện đều trích từ ngân sách của mình một lượng tiền nhất định chuyển cho NHCSXH để thực hiện các chương trình tín dụng chính sách trên địa bàn. Nguồn vốn này rất ít và phụ thuộc vào điều kiện riêng của từng địa phương.

Vốn vay lãi suất thấp bao gồm vốn ODA và các nguồn vốn tín dụng khác.

Vốn vay ODA là nguồn vốn của các tổ chức Chính phủ và phi Chính phủ trong và ngoài nước dành cho chương trình tín dụng chính sách của Chính phủ Việt Nam. Nguồn vốn này thường có khối lượng lớn, lãi suất thấp, thời gian sử dụng dài, có thời gian ân hạn, kèm theo chuyển giao công nghệ, chuyên gia, cung cấp thông tin và đào tạo. Nguồn vốn này cũng thường kèm theo các điều kiện kinh tế, chính trị mà ngân hàng không dễ thực hiện, nhiều khi những điều kiện này làm cho vốn đắt lên, hiệu quả sử dụng thấp đi.

Vốn vay NHNN, Kho bạc Nhà nước: NHCSXH tận dụng nguồn vốn tạm thời nhàn rỗi của các tổ chức này để vay với lãi suất ưu đãi (thường là không phải chịu lãi suất, hoặc lãi suất rất thấp so với thị trường) phục vụ cho các chương trình cho vay của mình.

Nguồn vốn huy động và vay lãi suất thị trường.

Đây là nguồn vốn huy động từ vốn tạm thời nhàn rỗi của các cá nhân và các tổ chức trong và ngoài nước bao gồm nhận tiền gửi từ các tài chính tín dụng Nhà nước và vốn huy động của tổ chức, cá nhân trên thị trường. Quy mô huy động nguồn vốn này của NHCSXH còn phụ thuộc vào khối lượng và kế hoạch cấp bù phần chênh lệch lãi suất từ ngân sách nhà nước.

Mức cho vay

Về mức cho vay, tín dụng sinh viên được triển khai với mục đích tạo nguồn kinh phí trang trải việc học tập, vì vậy mức cho vay của tín dụng thường là món vay nhỏ dùng chi trả học phí và các khoản chi phí khác cho học tập, là khoản kinh phí đáp ứng nhu cầu sinh hoạt của sinh viên khi học tập tại trường.

Lãi suất cho vay

Tính ưu việt của chương trình tín dụng sinh viên thể hiện ở sự hỗ trợ về lãi suất. Vì vậy, lãi suất cho vay đối với sinh viên là lãi suất ưu đãi lãi suất thấp so với các mức lãi suất tín dụng thương mại trong cùng thời kỳ.

Chính sách về lãi suất cho vay cũng cần có sự điều chỉnh cho phù hợp vừa bảo đảm mục tiêu của chương trình tín dụng ưu đãi, vừa bảo toàn và phát triển được nguồn vốn. Đối tượng vay là sinh viên con nhà nghèo và mục đích cho vay là hỗ trợ để giảm bớt gánh nặng về tài chính cho những sinh viên này, cho nên mức lãi suất cho vay thường được quy định thấp hơn lãi suất thị trường và mức chênh lệch lãi suất thường được hỗ trợ từ ngân sách nhà nước.

Thời hạn cho vay

Thời hạn cho vay: sinh viên tốt nghiệp có việc làm, có thu nhập mới bắt đầu thời gian trả nợ món vay. Đây là những món vay dài hạn. Diện cho vay rộng, phân tán với những món vay nhỏ, bị phụ thuộc vào việc làm và thu nhập của sinh viên sau khi ra trường, nên thu hồi nợ thường phải mất một thời gian dài, với nhiều kỳ.

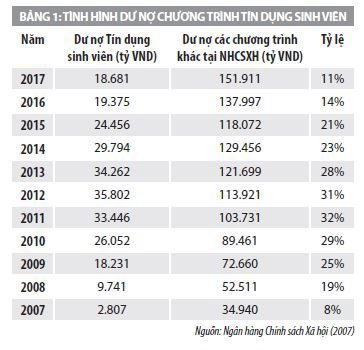

Dư nợ chương trình tín dụng sinh viên qua các năm

Quy mô dư nợ chương trình tín dụng sinh viên cũng tăng liên tục từ năm 2007 đến năm 2013, bắt đầu giảm từ năm 2014, tỷ trọng dư nợ sinh viên hàng năm chiếm từ 12% - 32,2% trong tổng dư nợ. Chương trình Tín dụng sinh viên có dư nợ lớn thứ hai trong các chương trình tín dụng của NHCSXH.

Từ năm 2014 dư nợ Chương trình Tín dụng sinh viên bắt đầu giảm do các nguyên nhân: Sinh viên vay vốn từ những năm học trước đó đã đến kỳ hạn trả nợ vay; Chính phủ có chính sách ưu đãi giảm lãi tiền vay đối với những sinh viên vay vốn trả nợ trước hạn đã khuyến khích nhiều sinh viên trả nợ trước hạn.

Đánh giá hiệu lực của Chương trình tín dụng sinh viên Việt Nam

Tính hiệu lực của chính sách thể hiện ở mức độ tạo điều kiện thuận lợi cho sinh viên tiếp cận tín dụng sinh viên. Sinh viên có nhu cầu vay vốn không tiếp cận được tín dụng sinh viên chủyếu do bị hạn chế về nguồn thông tin, thủ tục pháp lý và chính sách tín dụng chưa phùhợp.

Tiếp cận thông tin về tín dụng sinh viên

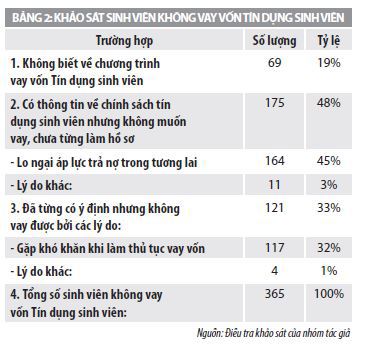

Mục tiêu của chương trình tín dụng sinh viên là không để một sinh viên nào thuộc diện được vay vốn lại không tiếp cận được vốn vay vì vướng các thủ tục hành chính hoặc không biết đến chương trình tín dụng sinh viên. Do đó, để đánh giá về thực trạng tiếp cận thông tin về tín dụng sinh viên, nhóm tác giả thu thập dữl iệu khảo sát của các sinh viên không tham gia tín dụng sinh viên, trong đó phân loại các sinh viên thành 3 đối tượng theo mức độ nắm bắt thông tin: (1) Hoàn toàn không biết về chính sách tín dụng sinh viên, (2) Đã biết về chính sách tín dụng sinh viên nhưng không vay vốn ngay từ đầu, (3) Đã có ý định vay vốn nhưng không vay được.

Kết quả khảo sát cho thấy, nguyên nhân chủ yếu khiến các sinh viên không vay vốn làdo lo ngại áp lực trả nợ trong tương lai (45%), mặc dùchưa từng làm hồ sơ vay vốn nhưng bản thân gia đình và sinh viên ngay từ đầu đã có lo ngại về áp lực trả nợ. Nguyên nhân chủ yếu là do bản thân và gia đình sinh viên chưa từng vay vốn ngân hàng nói chung cũng như chưa tham gia vào bất kỳchương trình tín dụng chính sách nào, do đó, chưa nhận thức được chính sách hỗ trợ của Tín dụng sinh viên. Đây cũng có thể coi là sự hạn chế về nhận thức và tiếp cận thông tin của đối tượng thụ hưởng chính sách (Bảng 2).

Tỷ lệ sinh viên trả lời "Không biết về chương trình vay vốn tín dụng sinh viên" là 19%, tỷ lệ không cao nhưng phản ánh hạn chế về thực trạng tiếp cận thông tin của đối tượng thụ hưởng chính sách. Qua trao đổi trong khi khảo sát, phần lớn những người nắm thông tin về chương trình cho biết: chủ yếu được biết về chính sách qua nhà trường, người thân bạn bè... kênh thông tin tại địa phương là khá yếu, đặc biệt là những gia đình không có người thân sinh hoạt tại các đoàn thể, tổ chức chính trị địa phương hầu như không nắm được thông tin về chính sách tín dụng sinh viên.

Chính sách tín dụng sinh viên

Có 32% số người không vay vốn cho biết lý do là sinh viên và gia đình "Gặp khó khăn khi làm thủ tục vay vốn", cụ thể là các sinh viên thuộc diện cận nghèo có nhu cầu vay vốn nhưng không được bình xét hộ nghèo để thỏa mãn điều kiện vay vốn. Đây là hạn chế trong chính sách tín dụng về đối tượng vay vốn.

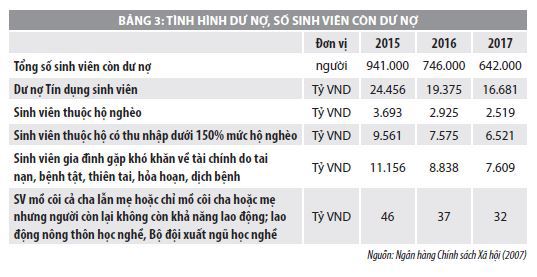

Hạn chế về đối tượng vay vốn còn thể hiện ở tình hình dư nợ và số sinh viên còn dư nợ tín dụng sinh viên qua các năm.

Các số liệu thống kê cho thấy, dư nợ tín dụng sinh viên và số sinh viên còn dư nợ biến động giảm qua các năm. Tình hình biến động này là do tỷ lệ hộ nghèo của cả nước giảm dần từ năm 2015 đến 2017 lần lượt là: 9,9%, 8,4%, 6,7%. Do đó, số sinh viên đủ điều kiện vay vốn cũng giảm dần qua các năm.

Nhiều sinh viên cho biết, sẵn sàng vay vốn nếu thời hạn vay vốn kéo dài trên 10 năm và thời gian ân hạn có thể kéo dài đến khi sinh viên kiếm được việc làm. Do đó, sự thiếu linh hoạt trong chính sách tín dụng về lịch trả nợ đã ảnh hưởng tiêu cực đến tính hiệu lực của chính sách tín dụng sinh viên.

Quy trình tín dụng sinh viên

Quy trình tín dụng được đánh giá là gây khó khăn, làm mất nhiều thời gian cho cả người vay và người đi vay do mỗi hồ sơ phải qua 2 lần bình xét, phê duyệt. Riêng thủ tục bình xét đối tượng vay vốn tại địa phương có thể lên đến hàng tháng vì các Tổ tiết kiệm và vay vốn phải tập hợp nhiều hồ sơ mới làm thủ tục một lần.

Ngoài ra, tiêu chí bình xét chưa phù hợp với tình hình hiện nay việc bình xét để xác định đối tượng vay vốn là sinh viên có hoàn cảnh khó khăn chủ yếu dựa vào tiêu chí mức thu nhập của gia đình. Việc sử dụng chỉ số này như một tiêu chí duy nhất để quyết định việc cho vay vốn là một vấn đề bất cập bởi việc đánh giá mức độ khó khăn của một gia đình còn bao gồm các yếu tố khác như số trẻ em hoặc người già trong gia đình, số con là học sinh sinh viên, người chủ gia đình là nữ hay nam...

Mặt khác, mức thu nhập gia đình dùng làm căn cứ phân định hộ nghèo hiện nay được xác định ở mức tương đối thấp, mới chỉ dựa trên mức đáp ứng nhu cầu tối thiểu đảm bảo duy trì cuộc sống hàng ngày, còn nhiều nhu cầu khác như đi lại, nhà ở, chăm sóc sức khỏe, giáo dục hưởng thụ về văn hóa tinh thần… chưa được tính đến. Điều này dẫn đến thực tế nhiều hộ nghèo đủ điều kiện và có nhu cầu vay vốn không đủ điều kiện bình xét, đặc biệt là những hộ có hai con đi học.

Tỷ lệ sinh viên thuộc diện nghèo/cận nghèo không được thụ hưởng chính sách

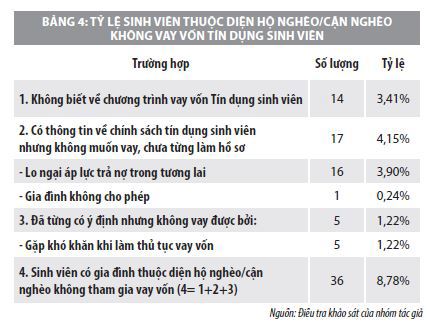

Theo báo cáo của NSCSXH, tỷ lệ sinh viên được vay vốn trên số người đủ điều kiện vay luôn ở mức cao (trên 99%, Năm 2017 tỷ lệ đủ điều kiện vay vốn: 99,68%), khi hộ gia đình được xác định là hộ nghèo và được hướng dẫn lập hồ sơ vay vốn thì sẽ có khả năng cao hồ sơ đó được chấp nhận. Tuy nhiên, còn nhiều trường hợp đủ điều kiện vay, đáp ứng các điều kiện về hộ nghèo nhưng do hạn chế trong tiếp cận thông tin, không biết đến chính sách tín dụng sinh viên hoặc ngại thủ tục khó khăn nên không làm hồ sơ xin vay vốn. Mặc dù chưa có thống kê cụ thể về những trường hợp trên nhưng theo điều tra khảo sát của nhóm nghiên cứu, có 8,78% (36/410) sinh viên thuộc diện hộ nghèo/cận nghèo không vay vốn tín dụng sinh viên.

Sinh viên có gia đình thuộc diện hộ nghèo/cận nghèo không tham gia vay vốn theo kết quảkhảo sát trên được hướng dẫn lựa chọn đối tượng theo các tiêu chuẩn về hộ nghèo trong quá trình phỏng vấn như:

- Thu nhập bình quân đầu người trên tháng.

- Sự thiếu hụt về tiếp cận các dịch vụ xã hội cơ bản bao gồm: y tế, giáo dục, nhà ở, nước sạch và vệ sinh, thông tin. Các chỉ số đo lường mức độ thiếu hụt gồm các chỉ số: (1) trình độ giáo dục của người lớn; (2) tình trạng đi học của trẻ em; (3) tiếp cận các dịch vụ y tế; (4) bảo hiểm y tế; (5) chất lượng nhà ở; (6) diện tích nhà ở bình quân đầu người; (7) nguồn nước sinh hoạt...

Các tiêu chí lựa chọn đối tượng hộ nghèo/cận nghèo của nghiên cứu có thể khác với tiêu chuẩn bình xét vay vốn theo báo cáo của NHCSXH, tuy nhiên, kết quả khảo sát vẫn khẳng định có một tỷ lệ không nhỏ sinh viên cóhoàn cảnh khó khăn, là đối tượng cần được tiếp cận chính sách nhưng chưa được vay vốn. Kết quả đó hàm ý sự cần thiết mở rộng đối tượng vay vốn trong chính sách tín dụng sinh viên để cải thiện tính hiệu lực của chính sách.

Tựu chung, trong nghiên cứu này, ngoài những thông tin cơ bản về chương trình tín dụng sinh viên tại Việt Nam (đặc điểm, dư nợ), các tác giả đã khảo sát tính hiệu lực của chương trình tín dụng sinh viên tại Việt Nam theo các khía cạnh: tiếp cận thông tin, chính sách, quy trình, và tỷ lệ thụ hưởng. Các phân tích này hy vọng sẽ đem lại gợi ý cho các nhà làm chính sách cũng như các nhà lãnh đạo đại học.

Tài liệu tham khảo:

Hương, N. M., & Hiệp, P. H. (2015), Tín dụng sinh viên: kinh nghiệm quốc tế và khuyến nghị cho Việt Nam. Tạp Chí Nghiên Cứu Tài Chính Kế Toán, 127(2), 58–61. http://rpe.phuxuan.edu.vn/tin-dung-tuy-theo-thu-nhap-va-vien-canh-ap-dung-giao-duc-dai-hoc-viet-nam;

Ngân hàng Chính sách Xã hội. (2007), Văn bản số 2162A/NHCS-TD về thực hiện vay vốn đối với học sinh, sinh viên theo quyết định số 157/2007/QĐ-TTG của Thủ tướng Chính phủ. Thư Viện Pháp Luật. https:// thuvienphapluat.vn/van-ban/tien-te-ngan-hang/Huong-dan-2162A-NHCS-TD-cho-vay-hoc-sinh-sinh-vien-huong-dan-quyet-dinh-157- 2007-QD-TTg-56527.aspx;

Britton, J., van der Erve, L., & Higgins, T. (2019), Income contingent student loan design: Lessons from around the world. Economics of Education Review, 71, 65–82. https://doi.org/10.1016/j.econedurev.2018.06.001;

* Bài báo là sản phẩm của Đề tài “Một số giải pháp đột phá về chính sách tài chính nhằm phát triển giáo dục đại học ở Việt Nam giai đoạn 2021- 2030, tầm nhìn 2035”, mã số ĐTĐL.XH-07/19.

* Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 4/2021.

(**) Nguyễn Mai Hương, Văn phòng các Chương trình Khoa học và Công nghệ quốc gia, Bộ Khoa học và Công nghệ; Nguyễn Thùy Linh, Vụ Tài chính hành chính sự nghiệp, Bộ Tài chính; Nguyễn Thị Nguyệt Nương, Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội.