Tăng trưởng tín dụng quý III sẽ diễn biến ra sao?

Các tổ chức tín dụng (TCTD) đã có quan điểm thận trọng hơn trước tác động khó lường của dịch bệnh COVID-19 trong nửa cuối năm 2021.

Tại kết quả điều tra xu hướng kinh doanh của các TCTD quý III/2021 do Ngân hàng Nhà nước (NHNN) công bố, các TCTD tiếp tục kỳ vọng lạc quan đối với nhu cầu sử dụng dịch vụ ngân hàng của khách hàng trong quý III/2021 và cả năm 2021, trong đó nhu cầu vay vốn được kỳ vọng “tăng” nhiều hơn nhu cầu gửi tiền và thanh toán.

Ở chiều huy động vốn toàn hệ thống, các TCTD kỳ vọng tăng bình quân 5,5% trong quý III/2021 và tăng 11,9% trong năm 2021, tương đương kỳ vọng tại kỳ điều tra trước. So với kỳ điều tra tháng 3/2021, có 3/6 nhóm TCTD nâng mức dự báo tăng trưởng huy động vốn của năm 2021 trong khi 3 nhóm NH còn lại hạ mức dự báo tăng trưởng huy động vốn trong năm 2021 so với năm 2020.

Đối với dư nợ tín dụng của hệ thống ngân hàng được các TCTD dự báo tăng 4,7% trong quý III/2021 và tăng 13,1% trong năm 2021, điều chỉnh giảm so với mức kỳ vọng 14,7% tại kỳ điều tra trước. “Cơ bản các nhóm TCTD đều điều chỉnh giảm mức dự báo tăng trưởng tín dụng của đơn vị mình trong năm 2021 so với kỳ vọng tại kỳ điều tra trước do quan điểm thận trọng hơn trước tác động khó lường của dịch bệnh COVID-19 trong nửa cuối năm 2021”, kết quả điều tra nêu.

Nhận định nhanh về kỳ vọng của các TCTD theo kết quả điều tra, một chuyên gia đánh giá, trước những diễn biến ngày càng phức tạp của COVID-19 ở các địa phương, tỉnh thành trước nay chiếm tỷ lệ hấp thụ vốn cao, điển hình như TP. Hồ Chí Minh, nơi đang có khoảng 300.000 doanh nghiệp hoạt động, thì sự thận trọng của các TCTD đối với tăng trưởng tín dụng quý là cần thiết.

Cũng theo kết quả điều tra được công bố, thanh khoản của hệ thống ngân hàng được dự báo tiếp tục duy trì ở trạng thái tốt đối với cả VND và ngoại tệ trong quý III/2021 và cả năm 2021. Cùng với đó trái ngược với kỳ vọng “giảm” ở kỳ điều tra trước, mặt bằng rủi ro tổng thể của các nhóm khách hàng trong quý II/2021 được nhận định tăng nhanh hơn so với quý trước do dịch COVID-19 bùng phát trở lại.

Mặt bằng rủi ro được dự báo tiếp tục tăng nhẹ trong quý III/2021 và trong tổng thể năm 2021 so với năm 2020. Đây hẳn cũng là yếu tố khiến các TCTD sẽ phải tính toán về thúc đẩy cho vay trong quý. Trong đó, có sự tính toán cân đối nguồn vốn do trên thực tế, thanh khoản của các TCTD cũng đã bắt đầu hẹp lại.

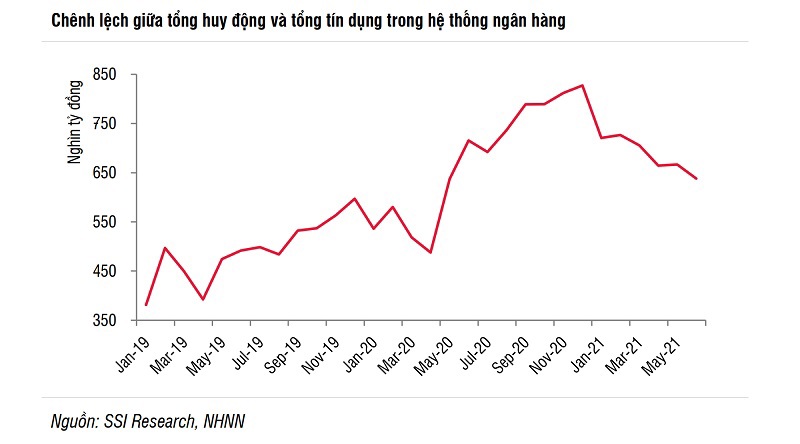

Theo số liệu của Tổng cục Thống kê, hiện tại, tín dụng vẫn đang tăng nhanh hơn so với cùng kỳ (đạt 5,47% tính tới ngày 21/6/2021, so với mức 3,65% tính tới cuối tháng 6/2020) và nhanh hơn tăng trưởng huy động vốn (3,13%). Trong 6 tháng đầu năm, hệ thống ngân hàng đã cho vay hơn 500 nghìn tỷ đồng, huy động đạt khoảng 310 nghìn tỷ đồng.

Như vậy, thanh khoản hệ thống ngân hàng đã bị thu hẹp khoảng 190 nghìn tỷ. Diễn biến này cho thấy thanh khoản hệ thống ngân hàng trong năm 2021 nhiều khả năng sẽ không còn dư thừa nhiều như trong năm 2020, đặc biệt là nếu như dịch bệnh vẫn diễn biến phức tạp và các kênh đầu tư như chứng khoán tiếp tục có sức hút dòng tiền mạnh. Điều này cũng lý giải cho hiện tượng trong tháng 5 và 6, hàng loạt ngân hàng đã tăng phát hành trái phiếu huy động vốn trên thị trường nợ, gồm cả huy động tăng vốn và bổ sung vốn cấp 2 để phục vụ hoạt động kinh doanh.

Xu hướng tăng vốn trong trong ngắn hạn cũng như dài hạn, theo TS. Cấn Văn Lực – Kinh tế trưởng BIDV, sẽ vẫn tiếp tục diễn ra bởi các ngân hàng luôn chịu áp lực tăng quy mô để đảm bảo hệ số an toàn vốn (CAR) theo chuẩn Basel II và thúc đẩy hoạt động cho vay theo quy mô lớn hơn; đồng thời tiến tới thực thi Basel III. Yếu tố mặt bằng rủi ro có thể tăng lên như điều tra, đang hiện hữu vì tốc độ và cường độ của đại dịch lần thứ tư, cũng là áp lực lớn với các ngân hàng trong việc cần gia tăng bộ đệm vốn để chống chịu các hệ lụy rủi ro trong tương lai.

Bên cạnh đó, nhiều ngân hàng hiện đã gần như sử dụng cạn room tín dụng do NHNN phê duyệt trong năm. Vietcombank có hạn mức 10,5% – cao nhất trong nhóm Big4, đến hết quý II/2021, đã sử dụng gần hết 9%. TPBank trong nửa đầu năm 2021, cũng đã tăng trưởng tín dụng khoảng 11%, gần chạm mức trần được cho phép. Tương tự, Techcombank đã tăng tín dụng khoảng 10-11%, gần như hết 'room' được giao. MBBank cũng được phê duyệt room 10,5%, nhưng ngân hàng này đã sử dụng cạn và đang chờ đợi có thể cấp bổ sung mức mới lên tới 20%...

Các ngân hàng đã cạn room nhìn chung dù muốn đẩy mạnh cho vay, vẫn đang phải ngóng chờ phê duyệt nới room. Song dù có được cấp thêm như mong đợi, các kế hoạch dự phóng của quý III, quý IV của hệ thống lại vẫn sẽ phải “canh” những ảnh hưởng bất lợi từ đại dịch COVID-19.

Một kết quả đáng lưu ý trong điều tra là 2 nhóm TCTD đã điều chỉnh thu hẹp hơn kỳ vọng về tốc độ phục hồi kinh doanh trong năm 2021 của đơn vị mình, trong khi 100% TCTD thuộc nhóm NHTMNN và NHTMCP lớn vẫn duy trì kỳ vọng lạc quan như trước. Tính chung cho năm 2021, 85,4% TCTD kỳ vọng lợi nhuận trước thuế của đơn vị tăng trưởng dương, 4,9% kỳ vọng không đổi và 9,7% TCTD lo ngại lợi nhuận “giảm”.

Theo nhận định của các TCTD, “Điều kiện kinh doanh và tài chính của khách hàng” cùng với “Chính sách tín dụng, lãi suất và tỷ giá của NHNN” tiếp tục là những nhân tố quan trọng nhất giúp “cải thiện” tình hình kinh doanh của TCTD trong cả năm 2021. Trong khi đó, “Sự cạnh tranh từ các TCTD khác” tiếp tục là vấn đề các TCTD quan ngại nhất.

Tạm loại trừ nhân tố đầu tiên do không thể dự phóng cụ thể về tổng quan điều kiện kinh doanh và tài chính của khách hàng, với những yếu tố gắn liền diễn biến chống dịch; về chính sách tín dụng, lãi suất và tỷ giá của NHNN, một nghiên cứu của SSI Reseach dự báo, khả năng thắt chặt tiền tệ sẽ không xảy ra. Cùng với đó, tỷ giá tuy có áp lực trong ngắn hạn và VND đã lên giá gần 4% trong 6 tháng qua, song vẫn sẽ ổn định trong cả năm 2021.

Dù tiền tệ giá rẻ có thể còn tiếp tục thay cho dự báo sẽ nâng từ quý III mà SSI Reseach đã đưa ra trước đó, lưu ý là các ngân hàng có thể sẽ không còn hưởng lợi nhiều khi việc điều chỉnh “giảm” nhẹ giá bình quân sản phẩm dịch vụ (lãi suất biên và phí dịch vụ) như đã xuất hiện trong quý II theo xu hướng thu hẹp dần, cũng có thể tiếp tục diễn ra trong quý này.