Giải pháp tăng cường nguồn thu, đảm bảo nhu cầu chi ngân sách nhà nước tỉnh An Giang

Bài viết hệ thống hóa lý thuyết về ngân sách nhà nước theo quan điểm của Việt Nam, đồng thời, trao đổi về thực trạng thu, chi ngân sách nhà nước trên địa bàn tỉnh An Giang giai đoạn 2016-2018. Từ đó, đề xuất một số giải pháp tăng cường nguồn thu để đảm bảo nhu cầu chi ngân sách nhà nước tỉnh An Giang từ nay đến năm 2023 nhằm góp phần phát triển kinh tế - xã hội của Tỉnh.

Đặt vấn đề

Trong quá trình đổi mới, phát triển kinh tế - xã hội của đất nước, một trong những mối quan tâm hàng đầu của Nhà nuớc là huy động các nguồn thu ngân sách nhà nước (NSNN). Để huy động đầy đủ nguồn thu vào NSNN nhằm thực hiện nhiệm vụ, chức năng của Nhà nước, thì các hình thức thu ngân sách phải phù hợp với điều kiện phát triển kinh tế - xã hội của địa phương và đất nước. Trong tiến trình đổi mới nền kinh tế, thời gian qua, các hình thức thu NSNN ở địa phương đã từng bước thay đổi, điều chỉnh để thực hiện nhiệm vụ tập trung nguồn thu cho chi NSNN và đã trở thành công cụ điều chỉnh vĩ mô quan trọng của Nhà nước.

Tuy nhiên, trong quá trình thực hiện các hình thức thu NSNN vẫn còn một số hạn chế, bất cập với tình hình thực tế của địa phương, cần phải tiếp tục điều chỉnh, bổ sung. Tại An Giang, vấn đề tăng cường nguồn thu để đảm bảo nhu cầu chi NSNN cũng được đặt ra.

Khái quát về thu, chi ngân sách nhà nước

Tại Việt Nam, theo quy định của Luật NSNN, NSNN là toàn bộ các khoản thu chi của Nhà nước đã được cơ quan nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để đảm bảo thực hiện các chức năng nhiệm vụ của Nhà nước.

Trong đó, thu NSNN là việc Nhà nước dùng quyền lực của mình để tập trung một phần nguồn tài chính quốc gia hình thành quỹ NSNN nhằm thỏa mãn các nhu cầu của Nhà nước. Thu NSNN phải khai thác nguồn thu hợp lý là công việc cốt lõi của cân đối NSNN. Chính sách thu NSNN phải hợp lý khi thỏa mãn đồng thời 4 điều kiện chủ yếu: Giải quyết được nhu cầu chi tiêu của Nhà nước; kích thích kinh tế phát triển; điều tiết được thu nhập; phù hợp với thông lệ quốc tế. Các khoản thu NSNN bao gồm: Thuế, phí, lệ phí do các tổ chức và cá nhân nộp theo quy định của pháp luật; Các khoản thu từ hoạt động kinh tế của Nhà nước; Các khoản đóng góp của các tổ chức và cá nhân; Các khoản viện trợ; Các khoản thu khác theo quy định của pháp luật.

Trong khi đó, chi NSNN là việc phân phối và sử dụng quỹ NSNN nhằm đảm bảo thực hiện chức năng của Nhà nước theo những nguyên tắc nhất định. Chi NSNN là quá trình phân phối lại các nguồn tài chính đã được tập trung vào NSNN và đưa chúng đến mục đích sử dụng. Do đó, chi NSNN là những việc cụ thể không chỉ dừng lại trên các định hướng mà phải phân bổ cho từng mục tiêu, từng hoạt động và từng công việc thuộc chức năng của nhà nước.

Chi NSNN gồm các nhóm: Chi thường xuyên bao gồm các khoản chi nhằm duy trì hoạt động thường xuyên của Nhà nước; Chi đầu tư phát triển bao gồm các khoản chi dài hạn nhằm làm tăng cơ sở vật chất của đất nước và thúc đẩy tăng trưởng kinh tế; Chi trả nợ và viện trợ bao gồm các khoản chi để nhà nước thực hiện nghĩa vụ trả nợ các khoản đã vay trong nước, vay nước ngoài khi đến hạn và các khoản chi làm nghĩa vụ quốc tế; Chi dự trữ là những khoản chi NSNN để bổ sung quỹ dự trữ nhà nước và quỹ dự trữ tài chính.

Cân đối NSNN là một đòi hỏi có tính chất khách quan xuất phát từ vai trò của Nhà nước trong can thiệp vào nền kinh tế thị trường với mục tiêu ổn định, hiệu quả và công bằng. Thông thường, khi thực hiện ngân sách các khoản thu dự kiến sẽ không đủ để đáp ứng nhu cầu chi tiêu của Nhà nước. Vì vậy, tính toán nhu cầu chi sát với khả năng thu trong khi lập dự toán ngân sách là rất quan trọng. Các khoản chi chỉ được phép thực hiện khi có đủ các nguồn thu bù đắp.

Thực trạng thu, chi ngân sách nhà nước tỉnh An Giang giai đoạn 2016-2018

Hoạt động thu ngân sách nhà nước

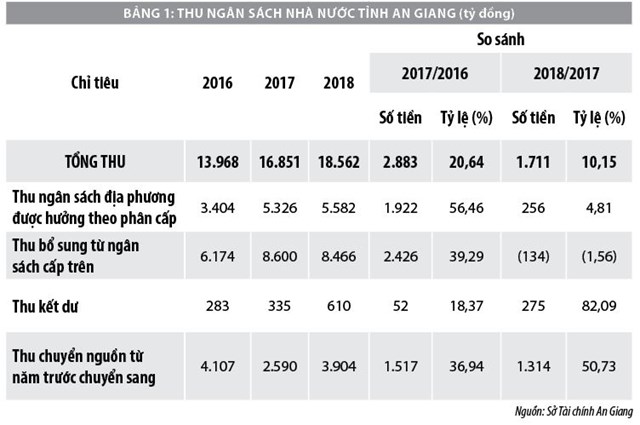

Trong giai đoạn 2016-2018, tổng thu NSNN tại An Giang luôn tăng đều qua các năm (Bảng 1). Cụ thể, năm 2016 thu NSNN là 13.968 tỷ đồng, đến năm 2017 là 16.851 tỷ đồng (tăng so với năm 2016: 2.883 tỷ đồng và đạt tỷ lệ tăng 20,64%) và đến năm 2018 là 18.562 tỷ đồng (tăng so với năm 2017: 1.711 tỷ đồng và đạt tỷ lệ tăng 10,15%).

Số thu ngân sách tại An Giang tăng qua các năm thể hiện tình hình phát triển kinh tế - xã hội của địa phương khá thuận lợi, năng lực quản lý, điều hành thu NSNN của các ngành, đơn vị có liên quan tương đối tốt. Trong đó, năm 2018 số thu bổ sung từ ngân sách cấp trên so với năm 2017 giảm 134 tỷ đồng và đạt tỷ lệ giảm 1,56%. Tương tự, năm 2018 số liệu thu chuyển nguồn từ nguồn thu chuyển sang so với năm 2017 tăng 1.314 tỷ đồng và đạt tỷ lệ tăng 50,73%. Nguồn thu tăng thể hiện tính tích cực của hoạt động thu ngân sách tại địa phương.

Hoạt động chi ngân sách nhà nước

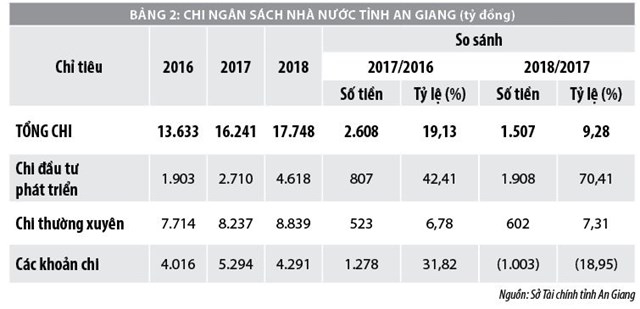

Trong giai đoạn 2016-2018, tổng chi NSNN tỉnh An Giang cũng tăng theo nguồn thu NSNN để đảm bảo phát triển kinh tế - xã hội của địa phương và đất nước (Bảng 2). Cụ thể, năm 2016 chi NSNN là 13.633 tỷ đồng, đến năm 2017 chi NSNN là 16.241 tỷ đồng (tăng so với năm 2016 là 2.608 tỷ đồng và đạt tỷ lệ tăng 19,13%), và đến năm 2018 là 17.748 tỷ đồn (tăng so với năm 2017 là 1.507 tỷ đồng và đạt tỷ lệ tăng 9,28%). Số chi ngân sách tăng qua các năm theo xuất phát từ việc phát triển kinh tế - xã hội của địa phương, đất nước.

Giai đoạn 2016-2018, chi đầu tư phát triển đều tăng, cụ thể: năm 2016 là 1.903 tỷ đồng, năm 2017 là 2.710 tỷ đồng, và đến năm 2018 là 4.618 tỷ đồng (tăng so với năm 2017 là 1.908 tỷ đồng, tỷ lệ tăng là 70,41%). Công tác điều hành quản lý của ngành Tài chính, các cấp, đơn vị có liên quan được thực hiện theo chủ trương, chính sách của Nhà nước là ưu tiên cho chi đầu tư phát triển và tiết kiệm chi thường xuyên, cắt giảm các khoản chi chưa cần thiết.

Cân đối ngân sách nhà nước

Trong giai đoạn 2016-2018, tổng thu ngân sách nhà nước tại An Giang luôn tăng đều qua các năm, năm 2016 thu ngân sách nhà nước là 13.968 tỷ đồng, đến năm 2017 là 16.851 tỷ đồng (tăng so với năm 2016: 2.883 tỷ đồng và đạt tỷ lệ tăng 20,64%) và đến năm 2018 là 18.562 tỷ đồng (tăng so với năm 2017: 1.711 tỷ đồng và đạt tỷ lệ tăng 10,15%).

Trong giai đoạn 2016-2018, tổng thu NSNN và tổng chi NSNN đều tăng thể hiện tính tích cực của hoạt động quản lý NSNN tỉnh An Giang, kích thích phát triển kinh tế - xã hội của địa phương. Số liệu từ trong giai đoạn 2016-2018, số kết dư hằng năm đều tăng. Cụ thể, năm 2016 số kết dư là 335 tỷ đồng, đến năm 2017 là 610 tỷ đồng và đến năm 2018 là 814 tỷ đồng (so với năm 2017 tăng là 204 tỷ đồng, tỷ lệ tăng 33,44%) nhằm không ngừng nâng cao hiệu quả quản lý thu, chi NSNN của địa phương, tiết kiệm chi để đáp ứng nhu cầu phát triển kinh tế - xã hội của An Giang.

Đánh giá chung

Những kết quả tích cực

Thu NSNN ở tỉnh An Giang mỗi năm đều tăng là do sự quan tâm chỉ đạo sâu sát của UBND tỉnh, các ngành, các cấp chính quyền địa phương và ngành chuyên môn. Đặc biệt, Cục Thuế Tỉnh đã sắp xếp lại đội ngũ cán bộ, tăng cường cán bộ cho các bộ phận quản lý đối tượng kinh doanh lớn và tăng cường công tác thanh tra, kiểm tra thuế, hỗ trợ đối tượng nộp thuế; Sắp xếp tổ chức bộ máy ở chi cục thuế làm tiền đề để tập trung bồi dưỡng, nâng cao trình độ cán bộ công chức nhằm thực hiện cơ chế quan lý thuế mới theo chức năng cấp chi cục thuế. UBND xã, phường, thị trấn tại tỉnh An Giang rất quan tâm và tích cực thực hiện công tác ủy nhiệm thu, đôn đốc các ủy nhiệm thu nhanh và nộp kịp thời vào Kho bạc Nhà nước (KBNN); Báo cáo kịp thời hộ phát sinh về chi cục thuế để lập bộ thuế tổ chức thu. Nhiều xã, phường, thị trấn thu hồi nợ đọng tốt, đảm bảo kế hoạch thu theo chi cục thuế giao. Trình độ cán bộ quản lý thu NSNN của tỉnh ngày một nâng lên do Cục thuế, chi cục thuế thường xuyên tổ chức tập huấn nghiệp vụ chuyên môn, phát hành văn bản cụ thể, chi tiết, dễ hiểu thống nhất cách quản lý chung cho cả tỉnh, huyện và xã trong công tác thực hiện chính sách thuế về tổ chức, kỷ luật của ngành Thuế.

Một số tồn tại, hạn chế

Tình trạng nợ thuế tồn đọng khá nhiều do có một số xã, phường, thị trấn chưa được quyết liệt đôn đốc thu nộp ngân sách. Nguyên nhân là do khi được tạm ứng kinh phí chi trước; vì vậy mà giao hết trách nhiệm thu nộp ngân sách cho ủy nhiệm thu mà ít quan tâm theo dõi, đôn đốc, chỉ đạo, thông tin kịp thời với các Chi cục thuế để phối hợp giải quyết những khó khăn. Thái độ, tác phong của một số cán bộ uỷ nhiệm thu chưa thật sự hòa nhã khi tiếp xúc với người nộp thuế, gây ảnh hưởng không tốt cho ngành thuế. Công tác tuyên truyền của các Chi cục Thuế, UBND xã, phường, thị trấn còn hạn chế, chưa thông suốt trong các cơ quan ban ngành địa phương, cơ sở kinh doanh và nhân dân...

Đề xuất một số giải pháp

Nhằm tăng cường nguồn thu để đảm bảo nhu cầu chi NSNN của An Giang từ nay đến năm 2023, tác giả đề xuất một số giải pháp sau:

Một là, khai thác đầy đủ và hiệu quả các nguồn thu ở địa phương: Thuế, phí và lệ phí, tiền sử dụng đất, tiền thuê đất, tiền thuê nhà, thu khác ngân sách: thu phạt vi phạm trật tự, an toàn giao thông; phạt vi phạm hành chánh; thu cố định tại xã, các khoản thu để lại quản lý chi ngân sách: thủy lợi phí, viện phí, học phí. Khai thác các nguồn thu tiềm ẩn như: Thu vay, thu viện trợ, thu hợp tác lao động, nguồn thu vận động nhân dân, nhà doanh nghiệp, công ty, xí nghiệp, để đầu tư xây dựng các công trình công cộng, thực hiện chính sách xóa đói, giảm nghèo.

Hai là, hoàn thiện phân cấp quản lý thu giữa ngân sách trung ương và ngân sách địa phương: Thu giành 100% cho ngân sách địa phương như thuế giá trị gia tăng từ các doanh nghiệp nhà nước, doanh nghiệp có vốn đầu tư nước ngoài. Thu điều tiết giữa ngân sách trung ương và ngân sách địa phương như thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế chuyển thu nhập ra nước ngoài. Tỷ lệ phân chia các khoản thu điều tiết chỉ có giá trị trong thời kỳ ổn định 3 đến 5 năm. Thu trợ cấp đối với địa phương như ngân sách Trung ương chỉ trợ cấp bổ sung cân đối cho ngân sách địa phương, không nên cấp toàn bộ phần thiếu hụt. Mức trợ cấp này khoảng 80% đến 90% số thiếu hụt.

Ba là, mở rộng quyền tự chủ cho chính quyền cấp xã trong khai thác các nguồn thu của địa phương: Chấn chỉnh và phát triển các nguồn thu để lại 100% cho ngân sách cấp xã; Hướng dẫn các khoản huy động nhân dân đóng góp; Phối hợp chỉ đạo quản lý các nguồn thu phân chia theo tỷ lệ phần trăm (%); Giải quyết kịp thời nguồn thu bổ sung từ ngân sách cấp trên cho ngân sách cấp xã; Có cơ chế tạo nguồn thu và cơ chế quản lý nguồn thu ngân sách xã đảm bảo nhu cầu chi tiêu của xã

Bốn là, hoàn thiện bộ máy quản lý thu các cấp: Tổ chức thực hiện tốt công tác phân loại cán bộ theo chuẩn mực thi đua về năng lực, trình độ, phẩm chất đạo đức để bố trí vào các vị trí thích hợp của mô hình tổ chức mới; Thực hiện tốt việc điều động, luân chuyển, luân phiên công việc đối với cán bộ theo chế độ đã quy định; Tăng cường tập huấn, bồi dưỡng nghiệp vụ cho đội ngũ cán bộ quản lý thu theo hướng chuyên môn hóa kỹ năng quản lý, thực hiện nghiêm túc các quy trình nghiệp vụ, khai thác và sử dụng thành thạo các ứng dụng tin học phục vụ nhiệm vụ chuyên môn.

Năm là, hoàn thiện hệ thống pháp lý trong quản lý thu NSNN: Trong chính sách thuế phải hình thành một cơ cấu thuế hợp lý nhằm tăng cường nguồn thu. Chính sách thuế phải góp phần nâng cao năng lực cạnh tranh, tăng cường đầu tư đổi mới công nghệ đáp ứng yêu cầu công nghiệp hóa, hiện đại hóa trong điều kiện Việt Nam hội nhập vào khu vực và thế giới. Hệ thống thuế phải đơn giản, ổn định, mang tính luật pháp cao và có sự tương đồng với khu vực và thông lệ quốc tế. Bên cạnh đó, cần hoàn thiện chế độ kế toán, quyết toán thu, chi NSNN đáp ứng nhu cầu đổi mới công tác quản lý NSNN.

Sáu là, thực hiện tiết kiệm trong chi NSNN, tôn trọng kỷ luật tài chính. Do nguồn lực kinh tế có giới hạn, nếu chi NSNN gia tăng sẽ làm gia tăng gánh nặng nợ và thuế cho nền kinh tế trong tương lai. Vì vậy, cần nâng cao hiệu quả trong phân bổ nguồn lực. Chi NSNN phải phù hợp với các ưu tiên chiến lược của Nhà nước để đảm bảo tính kỷ luật tài chính tổng thể cũng như tính tương hợp giữa ngân sách kế hoạch và ngân sách thực tế nhằm tối đa hóa phân bổ nguồn lực tài chính; Đảm bảo tính hiệu quả trong hoạt động quản lý NSNN. Bên cạnh đó, Nhà nước cần chú trọng đến kết quả đầu ra trong phân phối và sử dụng nguồn lực tài chính với chi phí thấp nhất.

Bảy là, thực hiện việc phát hành trái phiếu địa phương để chi các công trình kinh tế trọng điểm của địa phương. Phát hành trái phiếu địa phương có ý nghĩa rất quan trọng trong việc tạo điều kiện cho địa phương huy động nguồn vốn để cho cho đầu tư phát triển các công trình có tính chiến lược; đồng thời chấp hành nghiêm ngặt về thủ tục phát hành và thanh toán trái phiếu.

Tám là, có chính sách khen thưởng phù hợp, kịp thời và xử lý nghiêm minh những sai phạm trong quản lý NSNN để củng cố và nâng cao tinh thần trách nhiệm của người làm công tác quản lý NSNN, đảm bảo tính hiệu quả trong quản lý ngân sách ở địa phương. Bên cạnh đó, cần thường xuyên tuyên truyền, phổ biến tính pháp luật, quy định về thu, chi NSNN cho đơn vị, cá nhân nhằm góp phần phát triển kinh tế - xã hội của địa phương.

Tóm lại, trong giai đoạn 2016-2018, hoạt động thu, chi NSNN tỉnh An Giang đã không ngừng phát triển để đáp ứng nhu cầu phát triển kinh tế - xã hội của địa phương, đất nước. Những giải pháp nêu trên sẽ góp phần tăng cường nguồn thu để đảm bảo nhu cầu chi NSNN tỉnh An Giang trong giai đoạn đến năm 2023, phục vụ cho việc quản lý, điều hành NSNN ở An Giang được tốt hơn, chặt chẽ và hiệu quả hơn, góp phần tích cực thực hiện thành công quản lý tài chính NSNN của địa phương và đất nước cùng xu hướng hội nhập quốc tế.

Tài liệu tham khảo:

Quốc hội (2015), Luật Ngân sách nhà nước, số 83/2015/QH13 ngày 25/6/2015;

Chính phủ (2016), Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

Bộ Tài chính (2016), Thông tư số 343/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính hướng dẫn thực hiện công khai ngân sách nhà nước đối với các cấp ngân sách;

Bộ Tài chính (2017), Thông tư số 137/2017/TT-BTC ngày 25/12/2017 của Bộ Tài chính quy định xét duyệt, thẩm định, thông báo, và tổng hợp quyết toán năm;

Sở Tài chính tỉnh An Giang, Báo cáo quyết toán thu, chi ngân sách nhà nước tỉnh An Giang năm 2016, 2017, 2018.