Nghiên cứu xu hướng thị trường chứng khoán việt nam bằng phương pháp hồi quy đa thức

Bài báo này tập trung nghiên cứu, phân tích thị trường chứng khoán Việt Nam, khám phá sự biến động của Chỉ số VN-Index trong 20 năm qua bằng phương pháp hồi quy đa thức, để dự đoán sự đảo ngược xu hướng thị trường, từ đó cung cấp công cụ hữu ích cho nhà đầu tư và quản lý thị trường chứng khoán Việt Nam. Đồng thời, nhóm tác giả đề xuất cách tiếp cận và sử dụng công cụ phân tích – dự đoán một cách hiệu quả để hỗ trợ việc ra quyết định trong quá trình đầu tư chứng khoán và hoạch định chính sách kinh tế, góp phần vào sự phát triển bền vững của thị trường chứng khoán Việt Nam trong bối cảnh toàn cầu hóa và nền kinh tế thế giới có nhiều biến động.

Giới thiệu

Thị trường chứng khoán (TTCK) Việt Nam đã có những bước phát triển vượt bậc, trở thành kênh huy động vốn quan trọng, góp phần thúc đẩy tăng trưởng kinh tế, cải thiện đời sống của người dân. Bên cạnh khả năng sinh lời lớn hơn lãi suất gửi tiết kiệm truyền thống, đầu tư vào TTCK cũng tiềm ẩn nhiều rủi ro (Quyết, T. C., 2024), nên việc dự đoán biến động của TTCK là cần thiết và luôn được quan tâm bởi các nhà đầu tư cá nhân và tổ chức trong thị trường. Ngoài ra, việc dự đoán chính xác biến động của thị trường cũng giúp cơ quan quản lý có những đối pháp phù hợp để tránh sự sụp đổ của TTCK, cũng như đưa ra những chính sách mới để bảo vệ nền kinh tế.

VN-Index là chỉ số đại diện tất cả các cổ phiếu niêm yết tại Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE), có thể phản ánh trạng thái của TTCK và thường được sử dụng để đánh giá sự phát triển của nền kinh tế Việt Nam. Vì vậy, những kết quả từ nghiên cứu VN-Index có thể cho phép nhận định về tình hình của TTCK Việt Nam nói riêng và toàn bộ nền kinh tế Việt Nam nói chung, đặc biệt là trước sự sụp đổ của bong bóng chứng khoán ở thị trường cận biên.

Phân tích VN-Index bằng phương pháp hồi quy đa thức

Tính khả thi của dự đoán biến động VN-Index

Trong thị trường tài chính tồn tại lý thuyết bước đi ngẫu nhiên, nghĩa là mọi biến động tăng hay giảm trong tương lai của chỉ số thị trường bất kỳ luôn là 50% và 50%. Nếu thị trường hoạt động theo cách này, việc dự đoán sẽ trở nên vô nghĩa. Lý thuyết sóng Elliott phủ nhận lý thuyết bước đi ngẫu nhiên bằng cách đưa ra những dự đoán chính xác với số lượng vượt xa lý thuyết xác suất thống kê (Prechter, R. R.,1995). Tuy nhiên, lập luận của lý thuyết sóng Elliott không thực sự thuyết phục về mặt toán học.

Vấn đề này được nghiên cứu bằng cách giả sử thị trường đang vận hành theo lý thuyết bước đi ngẫu nhiên: giả sử biên độ tăng hoặc giảm trung bình của chỉ số chứng khoán ở mỗi phiên giao dịch là k%. Do thị trường biến động ngẫu nhiên, xác suất của trường hợp tăng k% sẽ bằng xác suất của trường hợp giảm k% trong phiên giao dịch tiếp theo và đều bằng 50%.

Xác suất để có được mức biến động đơn điệu liên tục n∙k (%) là  . Trong tổng số S chuỗi biến động đơn điệu liên tục, số lượng chuỗi biến động có biên độ n∙k (%) là

. Trong tổng số S chuỗi biến động đơn điệu liên tục, số lượng chuỗi biến động có biên độ n∙k (%) là  . Lấy Loga cơ số tự nhiên cho cả 2 vế, thu được:

. Lấy Loga cơ số tự nhiên cho cả 2 vế, thu được:

Kết quả cho thấy, Log của số lượng chuỗi biến động liên tục n∙k (%) là 1 hàm tuyến tính đối với biến n, biến động càng lớn thì càng ít khả năng xảy ra (Johansen, A., và Sornette, D. (2001). Nếu thị trường tuân thủ lý thuyết bước đi ngẫu nhiên, trên đồ thị (% biến động, LogM) sẽ xuất hiện một đường thẳng. Dự đoán này được kiểm chứng trên đồ thị VN-Index.

Dữ liệu được chọn là giá đóng cửa (close) ở khung thời gian tuần (W) của VN-Index trong thời gian 1.193 tuần từ 24/7/2000 đến 18/9/2023. Bước nhảy k% được lấy là 3%.

Khi biên độ tương đối nhỏ, dễ dàng nhận ra sự tuyến tính của phân bố tổng số lượng những chuỗi tăng và chuỗi giảm theo biên độ % được biểu diễn trên thang Log, điều này xác nhận rằng trong phần lớn thời gian tồn tại của VN-Index, thị trường biến động tuân theo lý thuyết bước đi ngẫu nhiên. Tuy nhiên, vẫn tồn tại những trường hợp mà chuỗi tăng có biên độ rất lớn và xác suất xảy ra lớn hơn rất nhiều lần so với xác suất được tính toán theo lý thuyết bước đi ngẫu nhiên. Đây là những ngoại lệ đặc biệt, tạo ra cơ sở để có thể dự đoán được VN-Index khi nó không tuân thủ lý thuyết bước đi ngẫu nhiên: Sự tăng trưởng mạnh mẽ là một ngoại lệ, và sự thay đổi xu hướng từ tăng thành giảm hoặc sự kiện vỡ bong bóng chứng khoán là một hệ quả tất yếu của ngoại lệ đó nên cũng hoàn toàn có thể dự đoán được.

Dữ liệu và hàm mẫu cho hồi quy đa thức

Theo lý thuyết thị trường hiệu quả, biến động của thị trường nói chung và VN-Index nói riêng là kết quả của những kỳ vọng duy lý của nhà đầu tư (Fama, Eugene, 1970). Khi đầu tư vào TTCK, nhà đầu tư luôn kỳ vọng vào tỷ lệ lợi nhuận trên vốn ban đầu, ví dụ là tăng lên thành h > 100% của vốn sau mỗi khoảng thời gian τ.

Gọi giá ban đầu là P0, giá P kỳ vọng sau thời gian nτ sẽ là:

Lấy  , đại diện cho một khoảng thời gian và đưa n thành t, thu được:

, đại diện cho một khoảng thời gian và đưa n thành t, thu được:

trong đó, t cũng là biến đại diện cho thời gian. Dễ thấy, P(t) là hàm số mũ và rất khó theo dõi hay khảo sát. Để đơn giản hóa, lấy Log hai vế:

Kết quả gợi ý rằng Log của biến động giá sẽ là hàm tuyến tính của biến thời gian. Việc xét giá trị của VN-Index được co kéo trên thang Log cho phép đơn giản hóa quá trình nghiên cứu biến động của thị trường.

Để dự đoán sự thay đổi xu hướng từ tăng sang giảm của VN-Index, trong khoảng thời gian nghiên cứu không được phép có quá 1 cực trị. Vì vậy, bậc cao nhất của đa thức Pm(t) chỉ là m = 2, tương ứng với 1 cực trị.

Để tránh sự tồn tại của cực trị đồ thị hàm lõm bậc 2 ở đỉnh của xu hướng tăng, việc lựa chọn bậc của đa thức phải được tiến hành một cách cẩn thận. Khi đồ thị VN-Index trên thang Log tăng nhanh hơn đường tuyến tính, nghĩa là đa số dữ liệu các phiên nằm dưới thẳng nối đáy với đỉnh gần nhất, đa thức bậc 2 là P2(t) được sử dụng cho quá trình hồi quy đa thức. Trong trường hợp ngược lại, đa thức bậc 1 là P1(t) sẽ được sử dụng.

Dữ liệu được nghiên cứu được lấy trên khung tuần để tránh nhiễu như khung ngày, đồng thời đảm bảo số lượng điểm lấy mẫu để duy trì tính chính xác và kịp thời của dự đoán theo thời gian thực.

Hồi quy đa thức Pm(t)

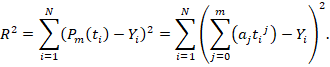

Xét đa thức Pm(t) = a0 + a1t + a2t2 + … + amtm.

Nhiệm vụ của bài toán hồi quy là tìm ra các giá trị tối ưu của hệ số aj, j = 0…m.

Tổng bình phương phần dư của hàm hồi quy Pm(t) so với dữ liệu mẫu Yi là:

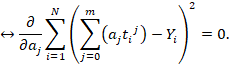

Các giá trị tối ưu của aj sẽ cho ra giá trị nhỏ nhất của R2, hay aj là nghiệm để đạo hàm riêng bậc nhất của R2 theo aj bằng 0 (Muthukrishnan, Gowri, 2018).

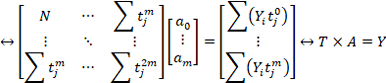

Các ma trận được đơn giản hóa để có thể giải bằng PineScript:

trong đó D là ma trận lưu các lũy thừa của ti:

trong đó Q là ma trận lưu các giá trị của Yi:

Phương trình (2) được giải:

A là ma trận các hệ số aj của hàm hồi quy Pm(t).

PineScript của TradingView có các chức năng tính ma trận chuyển vị, ma trận nghịch đảo và phép nhân ma trận, rất phù hợp để giải phương trình (3) bằng phương pháp đã trình bày ở trên. Một chỉ báo đã được xây dựng độc lập trên TradingView dựa trên ngôn ngữ PineScript nhằm khai thác sức mạnh tính toán và nguồn dữ liệu theo thời gian thực cho mục đích nghiên cứu TTCK Việt Nam.

Phát hiện và đánh giá tín hiệu cảnh báo về sự đảo chiều xu hướng

Phát hiện tín hiệu cảnh báo

Với điểm bắt đầu i = 1 được cố định, tại mỗi thời điểm N > 1 tiếp theo, quá trình hồi quy với hàm đa thức Pm(t) sẽ được tiến hành dựa trên dữ liệu từ i đến N.

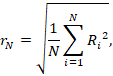

Mức độ ổn định của dữ liệu so với hàm hồi quy được xác định bởi phần dư căn quân phương (căn trung bình của bình phương phần dư) của dự đoán so với dữ liệu:

trong đó N là số điểm dữ liệu từ i = 1 đến N, là phần dư. Để đơn giản hóa, giá trị ban đầu tại i = 1 được lấy tại đáy thấp nhất (low) của xu hướng suy giảm trước đó, giá trị các điểm cho mô hình hồi quy cũng là các mức giá thấp nhất (low) của từng phiên giao dịch.

Như đã nghiên cứu ở trên, trong phần lớn thời gian tồn tại, thị trường tuân thủ lý thuyết bước đi ngẫu nhiên, và giả thiết được đề xuất rằng giá trị của VN-Index thường nằm trong khoảng ổn định:

- Khi giá trị đóng cửa (close) của VN-Index tại thời điểm (N+1) rơi khỏi giá trị

- Khi giá trị đóng cửa (close) của VN-Index tại thời điểm (N+1) rơi khỏi giá trị  , có thể xác định rằng, VN-Index đã biến động vượt khỏi miền ổn định và có thể đã diễn ra sự đảo chiều xu hướng từ tăng thành giảm. Đây là tiêu chí C1.

, có thể xác định rằng, VN-Index đã biến động vượt khỏi miền ổn định và có thể đã diễn ra sự đảo chiều xu hướng từ tăng thành giảm. Đây là tiêu chí C1.

- Trường hợp ngược lại: khi giá được hỗ trợ rất tốt bởi PN và đóng cửa liên tiếp nhiều phiên trên mức  , thị trường đang tăng trưởng rất nóng. Sự kiện đường giá rơi khỏi PN sẽ trở thành tín hiệu đảo chiều xu hướng. Đây là tiêu chí C2.

, thị trường đang tăng trưởng rất nóng. Sự kiện đường giá rơi khỏi PN sẽ trở thành tín hiệu đảo chiều xu hướng. Đây là tiêu chí C2.

Hai tiêu chí này sẽ cung cấp tín hiệu để cơ quan quản lý chú ý và chuẩn bị các đối pháp nằm hạn chế hậu quả của vụ nổ bong bóng tài chính có thể đến sau sự đảo chiều xu hướng từ tăng thành giảm của VN-Index.

Do TTCK Việt Nam là thị trường cận biên, biến động có thể sẽ rất lớn và ngẫu nhiên vượt khỏi  . Vì vậy, miền ổn định này có thể được nới rộng thêm 10%:

. Vì vậy, miền ổn định này có thể được nới rộng thêm 10%:

Khi đó, 2 tiêu chí (4a) và (4b) sẽ trở thành:

Ngoài ra, một tín hiệu khác xác nhận rằng, VN-Index đã thoát khỏi sự ổn định gần nhất là phần dư căn quân phương rN tăng lên đột biến. Kết hợp với tín hiệu về miền ổn định của YN+1, dự đoán về dự đảo chiều của VN-Index sẽ càng đáng tin cậy hơn. Đây là tiêu chí dựa trên phần dư căn quân phương:

trong đó s là số nguyên, (N-s) là thời điểm trước khi xuất hiện tín hiệu (5a) hoặc (5b).

Đặt L = thời gian từ đỉnh đến đáy liền sau nó và H (%) tương ứng với biên độ sụt giảm từ đỉnh cao nhất xuống đáy sâu nhất. Các tỷ số λ/L và ε/H cho thấy giá trị dự đoán của phương pháp hồi quy theo hàm đa thức Pm(t). Các tỷ số này càng nhỏ, dự đoán càng có giá trị khi đưa ra tín hiệu sát với đỉnh của đồ thị. Trong dao động tắt dần, khi biên độ giảm e lần, có thể xem như dao động đã kết thúc (Giancoli, D. C. 2008). Tương tự, nếu dự đoán theo phương pháp đã trình bày có thể xác nhận sự đảo chiều với tổn thất ε nhỏ hơn e lần so với tổn thất tối đa H thì nó được xem là hiệu quả. Điều tương tự về độ trễ cũng được tiến hành cho λ và L.

So sánh hai tỷ số λ/L và ε/H với 1/e. Một dự đoán sẽ được xem là tốt và kịp thời khi:

Trong đó, biên độ tổn thất được đánh giá là quan trọng hơn, nên tiêu chí đánh giá (8) cần được chú ý.

Kết quả kiểm chứng cho các chỉ số thị trường chứng khoán Việt Nam

Nghiên cứu toàn bộ lịch sử của VN-Index

Đối với lịch sử kéo dài 23 năm của VN-Index, dữ liệu giá đóng cửa ở khung M được lựa chọn và m = 1 là bậc tối ưu của đa thức Pm(t). 10 năm đầu tiên (2000-2010) là khoảng thời gian sôi động của VN-Index. Ngược lại, 13 năm gần nhất (2010-2023) là thời gian biến động chậm, khi VN-Index chỉ dao động trong khoảng [PN-rN; PN+rN]. Điều này cho thấy, TTCK vẫn ở trong giai đoạn mới hình thành, được quản lý rất tốt và cần thêm thời gian để tiếp cận với dòng vốn của những nhà đầu tư nhỏ lẻ.

Nghiên cứu sự đảo chiều xu hướng của VN-Index

Tuân thủ theo biến động chung của thị trường toàn cầu, chu kỳ 4 năm rất dễ được nhận ra và cũng đúng với VN-Index. Một nghiên cứu từng giai đoạn của VN-Index với dữ liệu ở khung W được tiến hành, với dữ liệu bắt đầu từ tuần mà VN-Index có giá trị thấp nhất.

Trong bảng 1 trình bày kết quả dự đoán cho VN-Index trong 5 giai đoạn từ 2003 đến 2022. Cả 2 trường hợp của bậc đa thức Pm(t) đều được kiểm chứng, m = 1 và m = 2. C nhận 1 trong 2 giá trị: bằng 1 hoặc bằng 2 phụ thuộc vào tiêu chí (5a) và (5b). rN nhận các giá trị TRUE khi đã tăng mạnh, và FALSE khi không tăng mạnh tại thời điểm xác nhận tín hiệu. Các dự đoán phù hợp với tất cả các tiêu chí (1, 5, 6) được in nghiêng và đậm để dễ dàng phân biệt với những dự đoán còn lại.

Kết quả thu được cho thấy, phương pháp hồi quy cùng các tiêu chí ra quyết định đã cung cấp những tín hiệu muộn hơn so với đỉnh thực nhưng vẫn sớm hơn đáng kể so với đáy sâu nhất của đợt suy giảm ngay sau đó.

Nghiên cứu sự đảo chiều xu hướng của VN30

Bảng 2 trình bày kết quả dự đoán cho VN30 trong 3 giai đoạn từ năm 2012 đến 2022. Cả 2 trường hợp của bậc đa thức Pm(t) đều được kiểm chứng, m = 1, 2. So với VN-Index, VN30 có những biến động rõ ràng và ổn định hơn, do đây chỉ là chỉ số của 30 cổ phiếu lớn nhất thị trường, vốn hóa và khối lượng đều lớn, ít bị thao túng, khiến cho biến động trở nên ổn định hơn.

Nghiên cứu sự đảo chiều xu hướng của HNX-INDEX

Bảng 3 trình bày kết quả dự đoán cho HNX-Index trong 3 giai đoạn từ năm 2012 đến 2022. Cả 2 trường hợp của bậc đa thức Pm(t) đều được kiểm chứng, m = 1, 2. Các tính chất của dự đoán từ phương pháp hồi quy cho HNX-Index cũng tương tự như cho VN-Index và VN30. Tuy nhiên, do quy mô giao dịch của các chứng khoán trên HNX còn nhỏ, khiến cho dữ liệu bị nhiễu hơn so với trên HOSE.

|

Bảng 1: Kết quả dự đoán cho VN-Index |

|||||||||

|

Giai đoạn |

L, W |

H, % |

m |

C |

rN tăng |

λ, W |

λ/L, % |

ε, % |

ε/H, % |

|

2003-2007 |

100 |

-80 |

1 |

1 |

TRUE |

49 |

49 |

-43.57 |

54.46 |

|

[2] |

1 |

TRUE |

42 |

42 |

-23.14 |

28.93 |

|||

|

2009-2010 |

114 |

-47.29 |

[1] |

1 |

TRUE |

5 |

4.39 |

-22.63 |

47.85 |

|

2 |

- |

- |

- |

- |

- |

- |

|||

|

2012-2016 |

50 |

-20.62 |

[1] |

1 |

FALSE |

15 |

30 |

-18.92 |

91.76 |

|

2 |

1 |

FALSE |

15 |

60 |

-18.92 |

91.76 |

|||

|

2016-2020 |

102 |

-46.49 |

1 |

2 |

TRUE |

3 |

2.94 |

-15.42 |

33.17 |

|

[2] |

2 |

TRUE |

2 |

2.88 |

-13.43 |

28.89 |

|||

|

2020-2022 |

44 |

-43.08 |

[1] |

1 |

TRUE |

14 |

31.82 |

-10.35 |

23.82 |

|

2 |

1 |

TRUE |

17 |

72.31 |

-23.08 |

53.57 |

|||

Nguồn: Kết quả nghiên cứu của nhóm tác giả

|

Bảng 2: Kết quả dự đoán cho VN30 |

|||||||||

|

Giai đoạn |

L, W |

H, % |

m |

C |

rN tăng |

λ, W |

λ/L, % |

ε, % |

ε/H, % |

|

2016-2020 |

102 |

-49.45 |

1 |

2 |

TRUE |

6 |

5.88 |

-20.98 |

42.43 |

|

[2] |

1 |

TRUE |

3 |

5.77 |

-14.73 |

29.79 |

|||

|

2020-2023 |

70 |

-44.8 |

[1] |

1 |

TRUE |

34 |

48.57 |

-5.51 |

12.30 |

|

2 |

1 |

TRUE |

43 |

69.39 |

-21.74 |

48.53 |

|||

Nguồn: Kết quả nghiên cứu của nhóm tác giả

|

Bảng 3: Kết quả dự đoán cho HNX-Index |

|||||||||

|

Giai đoạn |

L, W |

H, % |

m |

C |

rN tăng |

λ, W |

λ/L, % |

ε, % |

ε/H, % |

|

2012-2016 |

7 |

-26.24 |

[1] |

2 |

TRUE |

6 |

85.71 |

-20.59 |

78.47 |

|

2 |

- |

- |

- |

- |

- |

- |

|||

|

2016-2020 |

102 |

-35.29 |

1 |

2 |

TRUE |

6 |

5.88 |

-17.6 |

49.87 |

|

[2] |

1 |

TRUE |

2 |

5.77 |

-11.73 |

33.24 |

|||

|

2020-2023 |

43 |

-66.16 |

[1] |

1 |

TRUE |

12 |

27.91 |

-15.99 |

24.17 |

|

2 |

1 |

TRUE |

13 |

64.90 |

-27.94 |

42.23 |

|||

Nguồn: Kết quả nghiên cứu của nhóm tác giả

Kết luận

Những kết quả thu được cho phép rút ra những kết luận sau:

TTCK Việt Nam tuân thủ theo lý thuyết bước đi ngẫu nhiên trong phần lớn thời gian, nhưng vẫn tồn tại những biến động lớn bất thường, khiến cho việc dự đoán biến động là khả thi.

TTCK Việt Nam không nằm ngoài xu hướng biến động của thế giới, cũng có chu kỳ 4 năm như các chỉ số chứng khoán lớn trên thế giới. Là thị trường mới, được quản lý tốt, có nhiều tiềm năng phát triển lớn, nhưng TTCK Việt Nam vẫn còn tăng trưởng yếu, biến động nhỏ và chưa thể sớm trở thành một kênh hiệu quả để tiếp cận nguồn vốn từ những nhà đầu tư nhỏ lẻ.

Quy trình nghiên cứu TTCK Việt Nam bằng phương pháp hồi quy đa thức được trình bày và cho phép thu được những tín hiệu ổn định, đáng tin cậy, có thể giúp cảnh báo sự đảo chiều xu hướng khi VN-Index chỉ mới giảm 24% - 48% so với toàn bộ biên độ tổn thất tối đa (%). Dự đoán kịp thời này có giá trị cho việc quản lý và điều hành TTCK nói riêng và nền kinh tế Việt Nam nói chung.

Tài liệu tham khảo:

- Co, N. T., Son, H. H., Hoang, N. T., Lien, T. T. P., & Ngoc, T. M. (2020), Comparison between ARIMA and LSTM-RNN for VN-index prediction. In Intelligent Human Systems Integration 2020: Proceedings of the 3rd International Conference on Intelligent Human Systems Integration (IHSI 2020): Integrating People and Intelligent Systems, February 19-21, 2020, Modena, Italy (pp. 1107-1112). Springer International Publishing;

- Cuong, D. M., & Chau, T. M. (2021), The dynamic interrelation of VN-Index and major world stock markets: Bayesian DCC-GARCH approach. vectors, 1, 2;

- Engle, Robert (2002), “Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models,” Journal of Business & Economic Statistics, American Statistical Association, 20 (3), 339-350;

- Fama, Eugene (1970), “Efficient Capital Markets: A Review of Theory and Empirical Work”. Journal of Finance. 25 (2): 383–417.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")