Nhận diện biến tác động đến việc vận dụng kế toán trách nhiệm trong doanh nghiệp phân phối ô tô

Tại Việt Nam, việc triển khai kế toán trách nhiệm trong các tổ chức hiện nay còn khá hạn chế. Điển hình như trong lĩnh vực phân phối ô tô, việc triển khai kế toán trách nhiệm là cần thiết, nhưng chưa được nghiên cứu để xác định những nhân tố ảnh hưởng trong quá trình áp dụng. Thông qua việc áp dụng phương pháp tổng hợp lý thuyết nền, bài viết giới thiệu thang đo các biến có dự kiến ảnh hưởng đến việc đưa kế toán trách nhiệm vào các công ty hoạt động trong lĩnh vực phân phối ô tô. Kết quả nghiên cứu cho thấy, có 5 nhân tố với 25 biến quan sát để triển khai công cụ này hiện nay.

Giới thiệu

Kế toán trách nhiệm (KTTN) được giới thiệu ở Mỹ vào đầu thập niên 1950, sau đó mở rộng đến các nước ở châu Âu như Anh, châu Úc, châu Mỹ. Từ đó đến nay, KTTN được sự quan tâm của nhiều nhà nghiên cứu dưới các góc độ khác nhau, chẳng hạn như chủ đề về KTTN để kiểm soát chi phí; KTTN để đo lường và đánh giá thành quả hoạt động của các trung tâm.

Theo lý thuyết cơ bản đầu tiên, KTTN thường áp dụng phổ biến ở những loại công ty phân quyền quản lý gọn gàng, cũng như có cơ cấu tổ chức bộ máy hiệu quả. Việc vận dụng KTTN vào doanh nghiệp (DN) tại Việt Nam là vấn đề khá mới nhưng đã được nhiều nhà quản trị quan tâm.

Trong những năm qua, với tốc độ tăng trưởng kinh tế cao, thu nhập của người dân ngày càng nâng lên, hoạt động kinh doanh của các DN kinh doanh, phân phối ô tô của Việt Nam cũng sôi động hơn. Thống kê của Hiệp hội các nhà sản xuất ô tô Việt Nam cho thấy, nếu như năm 2017 chỉ có 250.619 xe được bán thì năm 2018 là 276.817 xe (tăng 10% so với năm 2017), năm 2019 là 306.073 xe (tăng 11% so với năm 2018).

Từ năm 2020, do ảnh hưởng của đại dịch COVID-19, tác động nặng nề đến nhiều lĩnh vực kinh tế, trong đó, lĩnh vực ô tô khi doanh số toàn thị trường trong năm 2020 đã không thể trở lại kịp với quỹ đạo tăng trưởng của những năm trước đó. Cụ thể, năm 2020, số lượng xe bán ra đạt 283.983 xe, giảm 7% so với năm 2019, tuy nhiên xét chung, đây vẫn là con số khá cao trong bối cảnh dịch bệnh.

Lý thuyết nền sử dụng trong nghiên cứu

Thang đo các biến chỉ thật sự phù hợp khi có các lý thuyết làm nền tảng cho nghiên cứu. Việc áp dụng kế toán quản trị trong một ngành đặc biệt của nền kinh tế chịu sự tác tác động bởi 2 lý thuyết sau:

- Lý thuyết bất định: Nội dung của lý thuyết này chỉ ra rằng, những yếu tố bên trong đơn vị có thể tác động đến việc vận dụng KTTN đối với công ty. Những yếu tố bên trong có thể kể đến như: Nhận thức của nhà quản lý, phân quyền cho quản lý, cơ cấu tổ chức, trình độ của nhân viên kế toán, hệ thống khen thưởng. Tùy thuộc vào tính chất và loại hình kinh doanh mà sẽ có một hệ thống KTTN phù hợp. Vậy nên, không thể tạo ra mô hình KTTN rập khuôn chung để áp dụng lên tất cả DN mà còn phụ thuộc vào tính đặc thù ở mỗi DN, trong từng lĩnh vực, quy mô DN, trình độ nhân viên để thiết lập việc vận dụng KTTN sao cho phù hợp.

- Lý thuyết đại diện: Tác giả của lý thuyết là 2 nhà kinh tế Jensen và Meckling. Hay như nghiên cứu của Owino Philip (2017) tập trung vào tác động của việc xem xét mối quan hệ đại diện đối với việc kiểm soát hiệu quả chi phí và/hoặc doanh thu. Lý thuyết này nêu cao vai trò quan trọng của việc phân quyền quản lý, cũng như nhận thức của nhà quản lý đối với mối quan hệ với lợi ích của DN nói chung và lợi ích kế toán nói riêng.

Nhận diện biến tác động việc áp dụng kế toán trách nhiệm trong doanh nghiệp

Hiện nay, KTTN được coi là một nội dung cơ bản của kế toán quản trị, là công cụ đánh giá hiệu quả hoạt động của các DN. Theo đó, KTTN là phương pháp kế toán thu thập, ghi nhận, báo cáo và đo lường kết quả hoạt động của từng bộ phận để đánh giá thành quả, kiểm soát quá trình hoạt động và chi phí phát sinh của các bộ phận trong việc thực hiện mục tiêu chung của DN.

Trong hoạt động thực tiễn, KTTN một số vai trò quan trọng như: Cung cấp cơ sở cho việc đánh giá chất lượng về kết quả hoạt động của các nhà quản lý từng bộ phận trong DN; Giúp xác định sự đóng góp của từng bộ phận, đơn vị vào lợi ích chung của toàn DN; Sử dụng để đo lường kết quả hoạt động của các nhà quản lý và xem ảnh hưởng đến cách thức thực hiện hành vi của các nhà quản lý này trong DN; Thúc đẩy nhà quản lý bộ phận điều hành bộ phận mình quản lý theo phương thức phù hợp với mục tiêu chung DN.

Tuy có nhiều lợi ích như vậy, song hiện nay, tại Việt Nam, với đặc thù phần lớn các DN có quy mô vừa và nhỏ nên việc áp dụng KTTN vẫn còn chưa được phổ biến do nhận thức của nhà quản trị DN về phương thức kế toán này chưa được đầy đủ.

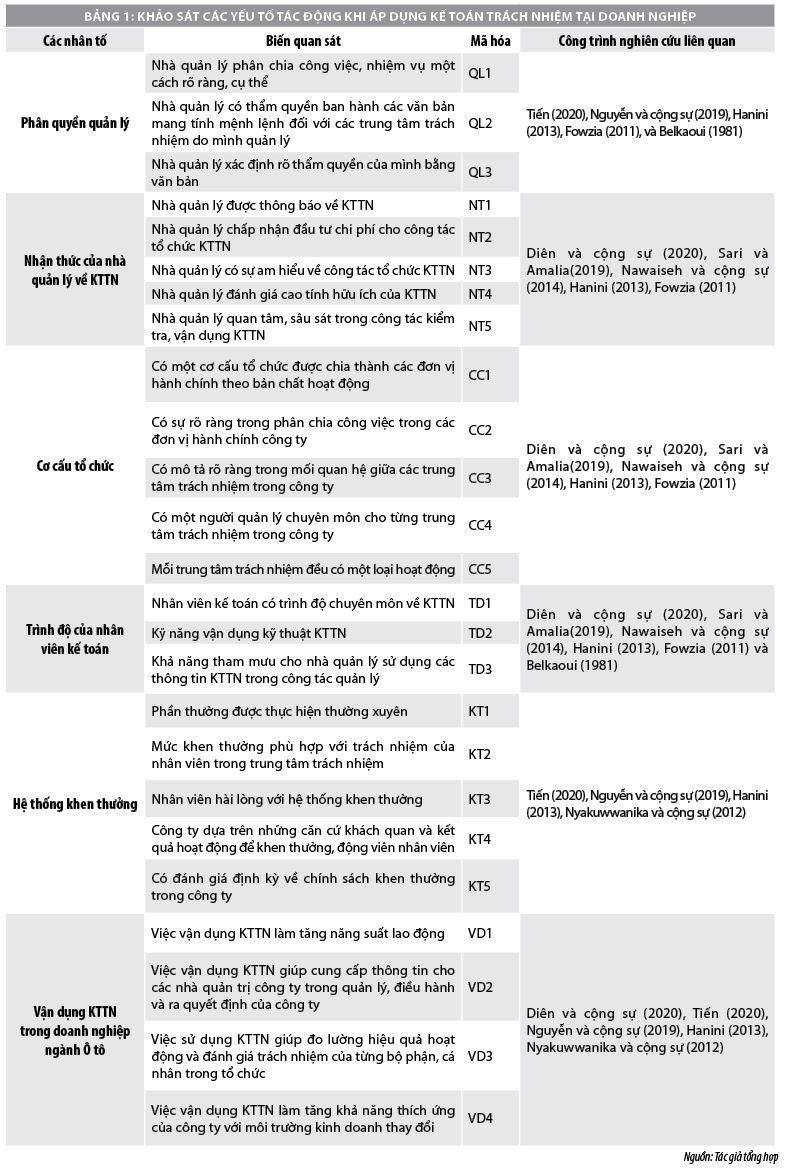

Đối với các DN hiện nay thì công tác KTTN được xem là một công cụ quan trọng để phản ánh được trách nhiệm rõ ràng của từng bộ phận, phòng ban trong một tổ chức đối với nhiệm vụ được giao. Theo nhiều nhà nghiên cứu thì KTTN chịu sự ảnh hưởng của 5 nhân tố đã được được nghiên cứu chi tiết như sau:

- Phân quyền quản lý: Nghiên cứu Eman Al Hanini (2013) cho rằng, các tổ chức cam kết áp dụng KTTN khi việc phân quyền cụ thể cho người phụ trách trung tâm được đại diện bởi nhân viên kế toán trong các trung tâm đúng với trách nhiệm được giao, cung cấp đủ thời gian để đạt được nhiệm vụ của mình và nhân viên có chuyên môn trong việc hoàn thành công việc của họ. Ngoài ra, theo nghiên cứu của Tiến (2020) thì kết quả cho thấy, việc thực hiện KTTN chịu ảnh hưởng của việc phân cấp quản lý, phân chia tổ chức thành các trung tâm, khen thưởng, lập dự toán, phân bổ chi phí và doanh thu, đánh giá kết quả đạt được giữa dự toán so với thực tế. Trong các yếu tố, phân bổ chi phí và thu nhập, phân chia tổ chức thành các trung tâm, khen thưởng và đánh giá kết quả thu được giữa thực tế và dự toán có tác động mạnh mẽ.

- Nhận thức của nhà quản lý: Ban lãnh đạo có thể tham gia chặt chẽ trong việc quản lý công ty, nên nhận thức của nhà quản lý có thể trực tiếp ảnh hưởng tới mức độ thực hiện công tác KTTN. Theo Ahmed Belkaoui (1981), yếu tố nhận thức của một nhà quản lý đóng vai trò quan trọng trong sự thành công của tổ chức KTTN, vì nhà quản trị phải chịu trách nhiệm về hiệu quả của đơn vị họ quản lý; hoặc nghiên cứu của Sari và Amalia (2019) cũng đã lựa chọn nhân tố này để kiểm định sự tác động với việc vận dụng KTTN và nghiên cứu đã chỉ ra rằng, nhận thức của nhà quản lý có ảnh hưởng tới vận dụng KTTN.

- Cơ cấu tổ chức: Nghiên cứu của Diên và cộng sự (2020), Sari và Amalia(2019), Nawaiseh và cộng sự (2014), Hanini (2013), Fowzia (2011) đã lựa chọn nhân tố này để kiểm định các nhân tố ảnh hưởng đến KTTN. Kết quả của nghiên cứu cho thấy, việc các công ty phải phân chia cơ cấu tổ chức thành các trung tâm trách nhiệm khác nhau về các đặc điểm quản trị của tổ chức là cần thiết cho việc vận dụng KTTN. Do đó, nhân tố này được sử dụng là một nhân tố để thử nghiệm giả thuyết rằng, có mối quan hệ cùng chiều giữa cơ cấu tổ chức với việc vận dụng KTTN trong các công ty phân phối ô tô.

- Trình độ của nhân viên kế toán: Theo nghiên cứu của Ahmed Belkaoui (1981) vai trò của cá nhân có sự ảnh hưởng đến việc thực hiện hiệu quả của KTTN. Vì vậy, không thể phủ nhận vai trò của các nhân viên kế toán trong quá trình tổ chức thực hiện KTTN. Kế toán viên của ngành Ô tô cũng cần có những hiểu biết mang tính ngành nghề, cũng như các sản phẩm để có thể áp dụng chế độ kế toán thích hợp. Cũng theo một nghiên cứu khác cho thấy trình độ của nhân viên kế toán có ảnh hưởng đến khả năng vận dụng KTTN (như các chính sách kế toán phù hợp), qua đó để tối đa hóa lợi ích của DN.

- Hệ thống khen thưởng của đơn vị: Khen thưởng là phần thưởng nhằm động viên, khuyến khích người lao động khi người lao động hoàn thành tốt công việc của mình. Khen thưởng kịp thời, chính xác, minh bạch, công khai, đúng người, đúng việc là yếu tố quan trọng thúc đẩy người lao động làm việc và giúp tổ chức đó đạt được mục tiêu đề ra. Kết quả nghiên cứu của Hanini (2013) đã lựa chọn nhân tố này để kiểm định mức độ ảnh hưởng đến vận dụng KTTN. Kết quả của các nghiên cứu cũng cho thấy, hệ thống phần thưởng có ảnh hưởng đối với hiệu quả công việc của mỗi cá nhân của các công ty.

Năm yếu tố thể hiện các biến trên được thể hiện thông qua thang đo chi tiết ở Bảng 1. Tóm lại, năm nhân tố độc lập trên và một nhân tố phụ thuộc về việc áp dụng KTTN vào các DN từ các nghiên cứu vừa nêu trên được xem là nền tảng để triển khai các nghiên cứu tiếp theo trong từng loại hình DN cụ thể. Để đo lường đúng các biến này trong một mô hình nghiên cứu thì phải xác định đúng thang đo cũng như những đặc điểm riêng biệt của chủ đề nghiên cứu trong bối cảnh lĩnh vực hoạt động của chính nhóm DN đó. Nhìn vào cụ thể thì KTTN vẫn chủ yếu tập trung vào người sử dụng nội bộ như: giám đốc điều hành, quản lý kinh doanh, và bất kỳ ai khác trong tổ chức giúp cho việc điều hành ở DN. Ngoài ra, dữ liệu báo cáo từ bộ phận KTTN cung cấp không cần phải phù hợp với các chuẩn mực kế toán.

Khả năng áp dụng đối với doanh nghiệp phân phối ô tô tại Việt Nam

Tại Việt Nam, cũng có nhiều nhà nghiên cứu về KTTN, cụ thể như các nghiên cứu của Trần Trung Tuấn (2017) nhằm để xem xét mức độ vận dụng KTTN trong lĩnh vực dệt may; hoặc nghiên cứu của Tạ Đình Chúc Quân (2018) tìm hiểu về KTTN tại công ty trong hoạt động logistic. Các nghiên cứu cho thấy, lĩnh vực kinh doanh ô tô vẫn là một trong những khoảng trống cần nghiên cứu. Thực tế, nhu cầu bức thiết của những DN trong lĩnh vực phân phối ô tô là thúc đẩy hiệu quả kinh doanh, cũng như năng suất hoạt động quản trị thông qua việc chú trọng xây dựng, hoàn thiện hệ thống kế toán quản trị.

Thực tế ở hầu hết công ty phân phối ô tô vẫn còn chưa quan tâm đúng mực đến việc quản lý trách nhiệm của từng bộ phận, cũng như việc vận dụng hay cụ thể là hệ thống KTTN trong từng đơn vị, để từ đó nâng cao được hiệu quả hoạt động của các bộ phận, cũng như toàn công ty. Vấn đề đặt ra là những yếu tố tác động đến áp dụng KTTN tại những công ty ô tô sẽ được đo lường như thế nào?

Sau khi xem xét và xác định rõ lý thuyết về 5 nhân tố đã trình bày trên thì đề xuất trong bài viết này sẽ mở ra hướng nghiên cứu trong tương lai về việc triển khai, điều chỉnh thang đo đối với các biến đó với sự tác động đối với những DN kinh doanh ô tô tại Việt Nam hiện nay.

Kết luận

Việc quan tâm thực hiện việc vận dụng KTTN trong những loại hình công ty khác nhau có thể phát huy tối đa các nguồn lực của DN mình, từ đó đạt mục tiêu chung của tổ chức đã thiết lập. Việc vận dụng KTTN vào công ty luôn nhận được sự quan tâm của các nhà quản trị. Để tổ chức cũng như vận hành hệ thống KTTN hiệu quả, nhà quản trị cần nhận diện và hiểu rõ những nhóm nhân tố nào có ảnh hưởng tới việc vận dụng KTTN trong các DN.

Bài viết đã giới thiệu thang đo của 5 biến nghiên cứu có thể ảnh hưởng đối với việc vận dụng KTTN tại các DN kinh doanh, phân phối ô tô. Kết quả nghiên cứu được kỳ vọng mở ra các hướng nghiên cứu mới liên quan đến việc áp dụng KTTN tại các DN kinh doanh phân phối oto tại Việt Nam.

Tài liệu tham khảo:

1. Nguyễn Thị Ánh Hằng, 2018, “Các nhân tố ảnh hưởng đến vận dụng kế toán trách nhiệm trong các công ty xây dựng tỉnh Bình Dương”, Luận văn Thạc sĩ, Đại học Kinh tế TP. Hồ Chí Minh;

2. Nguyễn Thị Kiều Liên, 2020, Xác định các nhân tố ảnh hưởng đến công tác tổ chức kế toán trách nhiệm tại các công ty sản xuất, truyền tải và phân phối điện ở Việt Nam, Luận văn Thạc sĩ, Đại học Kinh tế TP. Hồ Chí Minh;

3. Moses Nyakuwanika, et al, 2012, An Analysis of Effective Responsibility Accounting System Strategies in the Zimbabwean Health Sector (2003-2011), Research Journal of Finance and Accounting. www.iiste.org ISSN 2222-1697 (Paper) ISSN 2222-2847 (Online);

4. Sari and Malia, 2019, The Effect of Responsibility Accounting and Strategy Implementation on Organizational Performance, Sustainable Business Accounting and Management Review. e-ISSN 2684-6845 Volume 1 No 1 June 2019.

* Thái Doãn Lượng – Công ty TNHH Ô tô Mitsubishi Việt Nam; Phạm Quang Huy – Trường Kinh doanh, Đại học Kinh tế TP. Hồ Chí Minh.

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 11/2021.