Phân bổ nguồn vốn hợp lý cho Chiến lược phát triển nhà ở quốc gia

Để Chiến lược phát triển nhà ở quốc gia đạt được mục tiêu xã hội hóa nhà ở giá rẻ cho người thu nhập thấp, cần phải có định hướng phân bổ nguồn vốn cụ thể, hợp lý nhằm can thiệp tích cực vào thị trường nhà ở.

Vấn đề nguồn vốn trong Chiến lược phát triển nhà ở quốc gia của Việt Nam

Ngày 22/12/2021, Phó Thủ tướng Chính phủ Lê Văn Thành đã ký Quyết định 2161/QĐ-TTg phê duyệt Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045. Trong đó, chiến lược duy trì quan điểm về nhà ở của Chiến lược phát triển nhà ở quốc gia đến năm 2020 và tầm nhìn đến năm 2030 (phê duyệt năm 2011): Có chỗ ở thích hợp và an toàn là một trong những quyền cơ bản, là điều kiện cần thiết để phát triển con người một cách toàn diện.

Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030 đặt mục tiêu cụ thể đến năm 2025, diện tích nhà ở bình quân đầu người toàn quốc phấn đấu đạt khoảng 27m2 sàn/người, trong đó: Diện tích nhà ở bình quân đầu người tại khu vực đô thị đạt 28m2 sàn/người và tại khu vực nông thôn đạt 26m2 sàn/người.

Đến năm 2030, phấn đấu tăng tỷ lệ nhà ở kiên cố trên toàn quốc đạt 85 - 90%, trong đó tại khu vực đô thị đạt 100%, khu vực nông thôn đạt 75 - 80%, không để phát sinh nhà ở đơn sơ trên toàn quốc đặc biệt là khu vực đô thị; 90% nhà ở trên toàn quốc có hệ thống cấp điện, cấp nước, thoát nước thải đồng bộ và được đấu nối vào hệ thống hạ tầng kỹ thuật chung của khu vực.

Bên cạnh đó, các mục tiêu về nhà ở xã hội cũng được chiến lược nhấn mạnh, bao gồm đẩy mạnh phát triển nhà ở xã hội đáp ứng nhu cầu của các đối tượng chính sách có khó khăn về nhà ở; phát triển nhà ở xã hội đảm bảo công bằng và tăng khả năng tiếp cận hạ tầng đồng bộ và các dịch vụ xã hội thiết yếu; đa dạng hóa nguồn cung nhà ở xã hội thông qua bổ sung các hình thức phát triển và các cơ chế ưu đãi về đầu tư, đất đai, tài chính, thuế,...

Để hiện thực hóa mục tiêu của chiến lược, nhiệm vụ và các nhóm giải pháp về hoàn thiện cơ chế, chính sách, quy hoạch và phát triển quỹ đất, phát triển nhà ở theo dự án, phát triển thị trường bất động sản, giải pháp về nguồn vốn và thuế, cải cách thủ tục hành chính, thủ tục đầu tư đã được vạch ra cụ thể, chi tiết.

Trong đó, nhóm giải pháp về nguồn vốn và thuế vạch ra các nhiệm vụ cụ thể như sau:

Về nguồn vốn, bố trí hợp lý nguồn vốn từ ngân sách nhà nước để phát triển nhà ở cho các đối tượng chính sách, cho các chương trình mục tiêu về nhà ở. Huy động nguồn vốn xã hội hóa để phát triển nhà ở thông qua các hình thức như: Huy động nguồn vốn của doanh nghiệp, huy động từ ngân hàng, các tổ chức tín dụng, quỹ đầu tư phát triển địa phương, cổ phiếu, trái phiếu và các nguồn vốn hợp pháp khác, nhằm tạo lập hệ thống tài chính nhà ở vận hành ổn định, dài hạn và giảm phụ thuộc vào ngân sách Nhà nước.

Huy động hiệu quả nguồn vốn nước ngoài thông qua các cơ chế huy động tài chính quốc tế như: Quỹ đầu tư, quỹ tín thác bất động sản, liên doanh, liên kết thực hiện dự án nhà ở; tạo điều kiện cho nhà đầu tư nước ngoài tham gia phát triển nhà ở xã hội.

Về thuế, tiếp tục thực hiện chính sách ưu đãi về thuế liên quan đến phát triển xã hội như miễn, giảm thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và các ưu đãi khác theo pháp luật về thuế và pháp luật về nhà ở. Điều chỉnh, bổ sung các loại thuế liên quan đến nhà ở để điều tiết thị trường bất động sản nhà ở cho phù hợp với tình hình thực tế, tránh thất thoát ngân sách nhà nước.

Trên thực tế, Chiến lược phát triển nhà ở quốc gia đến năm 2020 và tầm nhìn đến năm 2030 đã đặt ra các mục tiêu xây dựng nhà ở giá rẻ, nhà ở xã hội, đáp ứng nhu cầu của công nhân, đối tượng chính sách, người lao động có thu nhập thấp dựa trên nguồn vốn huy động trong và ngoài nước cũng như các chính sách về tài chính - tín dụng và ưu đãi thuế. Tuy nhiên, cho đến nay, mục tiêu về nhà ở xã hội vẫn chưa được như kỳ vọng và một trong những nguyên nhân chính đến từ khó khăn về nguồn vốn.

Trả lời chất vấn của Đại biểu Quốc hội trong phiên chiều ngày 03/11/2022, Bộ trưởng Bộ Xây dựng Nguyễn Thanh Nghị thừa nhận, việc phát triển nhà ở xã hội vẫn chưa đạt được yêu cầu đặt ra, đến nay mới chỉ đạt được 7,79 triệu mét vuông nhà ở xã hội so với yêu cầu 12,5 triệu mét vuông. Quỹ đất dành cho nhà ở xã hội chỉ đáp ứng được 36,31%. Đặc biệt, việc bố trí nguồn vốn cho phát triển nhà ở xã hội còn gặp nhiều khó khăn, nguồn vốn bố trí thực hiện nhà ở xã hội cho công nhân mới được khoảng 35% nhu cầu, nguồn vốn cấp bù lãi suất cho tổ chức tín dụng chưa được cấp vốn; nhiều địa phương chưa chú trọng việc phát triển nhà ở xã hội, nhà ở công nhân, chưa đưa vào kế hoạch kinh tế xã hội hàng năm để đầu tư…

Cụ thể, báo cáo do Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh ký trình Chính phủ năm 2022 đã chỉ ra, vốn bố trí cho Ngân hàng Chính sách xã hội trong giai đoạn 2016 - 2020 đạt thấp, khoảng hơn 3.160 tỷ đồng/9.000 tỷ đồng. Cùng với đó, nguồn vốn để cấp bù lãi suất cho các tổ chức tín dụng để cho vay thực hiện chính sách nhà ở xã hội theo Nghị định 100 năm 2015 đến nay chưa được bố trí.

Nguồn vốn huy động từ doanh nghiệp, tổ chức cũng hạn chế do các chính sách ưu đãi cho chủ đầu tư dự án chưa đủ hấp dẫn, khó thu hút đầu tư như: Lợi nhuận định mức của toàn bộ dự án đối với trường hợp bán nhà ở xã hội không được vượt quá 10% tổng chi phí đầu tư; đối với nhà ở xã hội để cho thuê, cho thuê mua thì lợi nhuận không được quá 15% tổng chi phí đầu tư. Ưu đãi miễn tiền sử dụng đất, giảm 50% thuế,... chủ yếu hướng đến người mua chứ không phải chủ đầu tư, cùng với trình tự thủ tục xây dựng, mua bán nhà ở xã hội còn phức tạp, do đó nhiều doanh nghiệp còn tâm lý e ngại khi đầu tư cho phân khúc nhà ở giá rẻ.

Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn 2045 cũng hướng tới cung cấp nhà ở giá rẻ cho người lao động thu nhập thấp, đối tượng chính sách thông qua hai nguồn vốn chính là ngân sách Nhà nước và nguồn vốn huy động xã hội hóa. Như vậy, để chiến lược đạt được mục tiêu thì cần phải có chính sách, cơ chế phân bổ nguồn vốn hợp lý, tránh lặp lại những vướng mắc, khó khăn của giai đoạn trước.

Bài học từ Canada: Chưa phân bổ nguồn tiền hợp lý để can thiệp thị trường nhà ở

Năm 2017, chính quyền liên bang Canada công bố Chiến lược nhà ở quốc gia (National Housing Strategy - NHS) như một sự tái cam kết lớn về nhà ở giá rẻ, đặt mục tiêu giảm một nửa tỷ lệ vô gia cư, đầu tư xây dựng 160.000 ngôi nhà với mức giá phải chăng và đáp ứng nhu cầu nhà ở của 530.000 gia đình trong vòng 10 năm tới. Đến nay, ngân sách đầu tư cam kết cho các chương trình thuộc NHS đã lên đến hơn 75 tỷ đô.

Tuy nhiên, nhiều nghiên cứu của các nhà khoa học đã chỉ ra, sau 5 năm, khi đã đi được nửa chặng đường, NHS vẫn chưa thể hiện vai trò can thiệp tích cực vào thị trường nhà ở như những cam kết và kỳ vọng. Dòng vốn của NHS vẫn chủ yếu đổ vào thị trường nhà ở thương mại thay vì tạo ra nguồn cung nhà ở xã hội, do đó chưa thể đáp ứng nhu cầu cấp thiết của người dân.

Theo nghiên cứu của nhà kinh tế học cấp cao Marc Lee - làm việc tại văn phòng trung tâm thương mại (BC office) của Trung tâm Chính sách thay thế Canada (CCPA), chi tiêu liên bang cho nhà ở tăng rất ít kể từ năm 2008: Chỉ khoảng 0,1% đến 0,2% GDP. Trong năm tài chính 2021 - 2022, các khoản chi tiêu (cho nhà ở) dự kiến sẽ chỉ tương đương với các khoản chi từ năm 2008 và đang giảm dần theo tỷ lệ GDP trong tương lai.

Điều này xuất phát từ việc NHS chủ yếu tung ra các khoản vay lãi suất thấp cho chủ đầu tư tư nhân, thay vì các khoản viện trợ cho các doanh nghiệp, dự án phi lợi nhuận. Trong khi đó, các khoản vay không thể được xem xét tương đương với các khoản viện trợ và tính vào chi tiêu ngân sách, do chúng sẽ được hoàn trả trong thời gian nhất định. Theo dữ liệu đánh giá NHS của Văn phòng Ngân sách Nghị viện Liên bang năm 2021, từ năm 2018 - 2019, chỉ có 37,5 tỷ đô được chi tiêu hoặc dự kiến chi tiêu trong 10 năm và trong đó đã bao gồm 12 tỷ đô dùng để thực hiện cam kết trước khi có NHS. Nghĩa là, cho đến nay và trong 5 năm tiếp theo của NHS, chỉ có hơn 25 tỷ đô - 1/3 trong số 75 tỷ đô ngân sách cam kết của chiến lược này là đại diện cho chi tiêu liên bang về nhà ở, tức là dành cho các khoản viện trợ không hoàn trả.

Cụ thể, về cơ bản NHS đầu tư ngân sách vào 5 chương trình dưới hình thức sáng kiến và quỹ tài trợ. Thứ nhất, Sáng kiến tài chính xây dựng cho thuê (Rental Construction Financing Initiative - RCFI), hỗ trợ mở rộng thị trường nhà ở cho thuê. Khoảng 40% chi tiêu ngân sách của NHS là dành cho các khoản vay lãi suất thấp thuộc RCFI. Trên thực tế, 88% khoản vay từ RCFI dành cho các nhà phát triển bất động sản vì lợi nhuận, chỉ 9,2% dành cho các tổ chức phi lợi nhuận và 2,4% dành cho dự án địa phương.

RCFI cũng bị chỉ trích vì khiến nhà đầu tư phi lợi nhuận khó tiếp cận các khoản vay do các yêu cầu về vốn trả trước, trong khi đó nhà đầu tư vì lợi nhuận lại có thể vay dễ dàng hơn. Thậm chí, dữ liệu từ NHS cho thấy các dự án vay vốn từ RCFI có giá thuê cao hơn nhiều so với mặt bằng chung, có nghĩa là sáng kiến này đem lại rất ít nguồn cung nhà ở giá rẻ - chỉ 3%, theo thống kê của Hội đồng Nhà ở Quốc gia.

Thứ hai, Quỹ đồng đầu tư nhà ở quốc gia (National Housing Co-Investment Fund - NHCF) - quỹ tài trợ cho nhà ở xã hội (nhà ở phi thị trường), hợp tác với các tổ chức phi lợi nhuận và các cấp chính quyền nhằm trợ cấp và cho vay để xây mới hoặc sửa chữa nhà ở. Tuy nhiên, thực tế đã chỉ ra hầu hết khoản tài trợ từ NHCF dùng để cải tạo, sửa chữa nhà cũ thay vì xây mới, và 75% nguồn tiền từ quỹ này cũng ở dạng cho vay chứ không phải viện trợ không hoàn trả.

Thứ ba, Sáng kiến nhà ở nhanh (Rapid Housing Initiative - RHI) là một sáng kiến mới được công bố vào cuối năm 2020 nhằm hỗ trợ việc mua lại nhà ở xã hội với ngân sách 2,5 tỷ đô. RHI không nằm trong kế hoạch ban đầu của NHS, và được ra đời trong bối cảnh dữ liệu cho thấy đến tháng 9/2021, chỉ 363 triệu đô từ NHS được dùng để trợ cấp và đóng góp xây dựng nhà ở giá rẻ - một con số quá xa so với cam kết 75 tỷ đô. RHI cũng là chương trình duy nhất thuộc NHS cung cấp các căn hộ cho thuê giá rẻ trong 20 năm với mức giá thấp hơn 30% thu nhập hộ gia đình trước thuế.

Thứ tư, Quỹ Đổi mới nhà ở giá cả phải chăng (Affordable Housing Innovation Fund) được thành lập với mục đích phát triển nhà ở giá rẻ thông qua “các phương pháp kinh doanh sáng tạo và kỹ thuật xây dựng”. Tuy nhiên, nhà kinh tế học Marc Lee cũng cho rằng đây vẫn chủ yếu là các khoản cho vay dưới hình thức khác.

Cuối cùng, Sáng kiến Đất đai Liên bang (Federal Lands Initiative) thành lập với mục đích cung cấp 4.000 đơn vị nhà ở bằng cách chuyển các khu đất và tòa nhà không sử dụng của chính quyền liên bang cho các nhà phát triển nhà ở với chi phí thấp hoặc miễn phí. Theo nhà kinh tế Marc Lee, mặc dù ý tưởng sử dụng đất công thuộc sở hữu liên bang là có giá trị, nhưng thực tế sáng kiến này mang lại rất ít lợi ích.

Nhà kinh tế học Marc Lee cũng phân tích rằng, vì tập trung chủ yếu vào các khoản vay dành cho nhà phát triển tư nhân và thị trường nhà ở thương mại, NHS không làm thay đổi khả năng chi trả cho nhà ở của người dân. Trong số 55.458 căn hộ được xây dựng từ nguồn tài trợ thông qua các chương trình NHS, chỉ có 17.497 căn hộ có mức giá phải chăng mà người dân có thể tiếp cận được. Nguyên nhân là do mỗi chương trình do NHS trợ cấp sử dụng các tiêu chí khác nhau để đánh giá khả năng chi trả của người mua và từ đó đề xuất mức giá rẻ để bán hoặc cho thuê cũng khác nhau.

Ví dụ, Quỹ đồng đầu tư nhà ở quốc gia (NHCF) chỉ yêu cầu chủ dự án chào bán 30% căn hộ với mức giá bằng 80% giá trung bình trên thị trường, và cũng không có bất cứ ưu đãi nào nếu chủ dự án dành nhiều hơn số căn hộ được quy định để bán hoặc cho thuê với giá rẻ. Trong khi đó, Sáng kiến tài chính xây dựng cho thuê (RCFI) yêu cầu 20% căn hộ thuộc dự án được tài trợ phải có giá thuê ở mức dưới 30% thu nhập gia đình trung bình ở từng thành phố. Tuy nhiên con số này thường cao hơn giá thuê nhà trên thị trường, do đó RCFI được đánh giá là dành cho tầng lớp trung lưu nhiều hơn là cung cấp nhà ở giá rẻ cho người có thu nhập thấp.

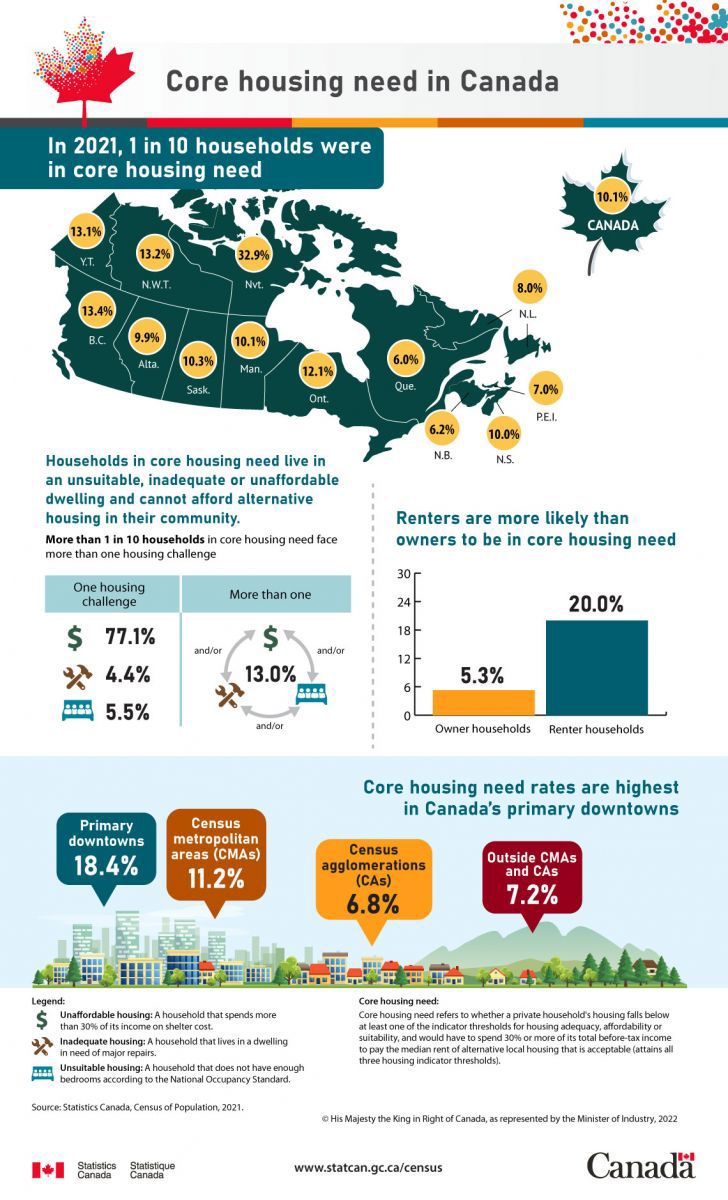

Tháng 11/2022, trang The Conservation đã xuất bản một bài báo có tên “Canada’s National Housing Strategy: Is it really addressing homelessness and affordability?” (Tạm dịch: Chiến lược nhà ở quốc gia của Canada có thật sự giải quyết tình trạng vô gia cư và khả năng chi trả?) của Giáo sư Jacquie Gahagan đến từ trường Đại học Mount Saint Vincent và Phó Giáo sư Ren Thomas đến từ trường Đại học Dalhousie. Trong bài báo, nhóm tác giả đã chỉ ra rằng, NHS chưa thể đem lại lợi ích về nhà ở cho đại đa số những người có nhu cầu nhà ở cốt lõi (core housing need).

Theo dữ liệu điều tra dân số năm 2021, tại Canada có 10,1% hộ gia đình đang có nhu cầu nhà ở cốt lõi. Nghĩa là họ đang sống trong những ngôi nhà không phù hợp với khả năng chi trả (chi phí cho nhà ở cao hơn 30% thu nhập hộ gia đình trước thuế, theo tiêu chuẩn của Canada), có diện tích nhỏ, không phù hợp với quy mô gia đình và không đủ an toàn, tiện nghi. Đồng thời, những hộ gia đình này cũng không có khả năng mua nhà mới thay thế căn nhà đã chật chội, cũ nát.

Số liệu điều tra dân số năm 2006 cho thấy tỷ lệ hộ gia đình có nhu cầu nhà ở cốt lõi trung bình toàn quốc là 12,7%, năm 2016 là 11%, như vậy so với con số 10,1% của năm 2021 thì tỷ lệ này vẫn không có sự thay đổi đáng kể từ khi NHS ra đời vào năm 2017. Một số tỉnh thành và khu vực có nhu cầu nhà ở cốt lõi giảm như thành phố Quebec hay tỉnh New Brunswick thì đã bắt đầu giảm từ năm 2006 - trước khi NHS có hiệu lực.

Tóm lại, sau 5 năm có hiệu lực và đưa vào thực hiện, Chiến lược nhà ở quốc gia (NHS) của Canada chủ yếu phân bổ nguồn tiền vào nhà ở thương mại và các nhà phát triển tư nhân, từ đó chưa thể bổ sung nguồn cung nhà ở phi thị trường, nhà ở giá rẻ phù hợp với khả năng chi trả, đáp ứng nhu cầu nhà ở cốt lõi của người dân. Nhà kinh tế học Marc Lee kết luận, NHS chỉ đang đóng vai trò duy trì nỗ lực liên bang về hỗ trợ nhà ở, thúc đẩy tăng trưởng thị trường nhà cho thuê và đang dần tung ra một số lượng khiêm tốn nhà ở xã hội mới. Đến nay, chiến lược này vẫn chưa có một cam kết tài chính có ý nghĩa nào về việc “biến nhà ở thành quyền con người” như kỳ vọng.

Có thể thấy, nguồn vốn là “sinh khí” của chiến lược phát triển nhà ở quốc gia với mục tiêu đảm bảo mọi người dân đều được đáp ứng nhu cầu chính đáng về nhà ở. Huy động và phân bổ nguồn vốn hợp lý vào các chương trình, sáng kiến có hiệu quả là định hướng quan trọng nhằm tạo ra chuyển biến đáng kể trong thị trường nhà ở, tăng cường nguồn cung nhà ở giá rẻ dành cho người lao động thu nhập thấp, giúp họ ổn định cuộc sống và từ đó đảm bảo công bằng, an sinh xã hội, thúc đẩy phát triển kinh tế./.