Mối quan hệ giữa thu ngân sách nhà nước và tăng trưởng kinh tế ở các nước ASEAN

Bài viết nghiên cứu ảnh hưởng của thu ngân sách nhà nước (NSNN) đến tăng trưởng kinh tế (TTKT) ở các nước ASEAN, trong đó có Việt Nam.

Bằng phương pháp nghiên cứu định lượng, dữ liệu bảng thu thập từ Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế và Ngân hàng phát triển châu Á, kết quả nghiên cứu cho thấy thu NSNN có ảnh hưởng ngược chiều với TTKT. Qua đó, tác giả đề xuất một số khuyến nghị về thu NSNN hướng đến TTKT và ổn định kinh tế vĩ mô.

Đặt vấn đề

Thu NSNN quyết định các khoản chi tiêu công, là nguồn tài trợ quan trọng cho sự phát triển kinh tế ở bất kỳ quốc gia nào, vì vậy, việc nghiên cứu ảnh hưởng của thu NSNN đến TTKT là chủ đề thu hút nhiều sự quan tâm của nhiều nhà hoạch định chính sách và các nhà nghiên cứu kinh tế trên thế giới.

Cơ sở lý thuyết và các nghiên cứu liên quan

Keynes (1936) cho rằng, Nhà nước có thể đạt mục tiêu tạo ra tổng cầu hiệu quả thông qua các biện pháp kích thích từ chi tiêu công. Chi tiêu công và thu ngân sách là 2 biến số trọng yếu có ảnh hưởng đến tính bền vững của tài chính công thông qua các hiệu ứng trên số dư ngân khố và nợ của Chính phủ.

Barro (1990) đưa vai trò của Chính phủ vào mô hình tăng trưởng tân cổ điển nhằm xét mối quan hệ giữa các lựa chọn chính sách của Chính phủ đối với TTKT. Việc tăng thuế sẽ làm giảm sản phẩm biên sau t nhưng độ lệch chuẩn đến khoảnghuế, do đó làm giảm mức độ tích luỹ vốn và làm giảm tốc độ TTKT.

Theo Furceri (2007), Furceri và Afonso (2010), Chính phủ có thể ổn định những biến động trong chu kỳ kinh tế thông qua các biện pháp tài khoá, cũng như việc sử dụng các công cụ ổn định tự động, do đó chính sách tài khoá (CSTK) có tác động tích cực đối với đầu tư và tăng trưởng. Ngược lại, bản thân CSTK có thể là nguồn gây ra các biến động trong chu kỳ kinh tế và càng làm gia tăng biến động kinh tế vĩ mô (KTVM).

Mô hình và phương pháp nghiên cứu

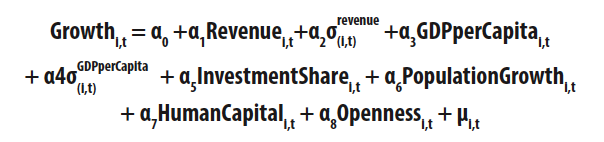

Kế thừa nghiên cứu Afonso và Furceri (2010), tác giả chỉ tập trung xem xét ảnh hưởng của thu NSNN đến TTKT. Tác giả sử dụng một số yếu tố khác được chứng minh là có tác động đến TTKT để kiểm soát hiện tượng nội sinh, bao gồm: Tỷ lệ đầu tư của chính phủ trên GDP, tỷ lệ GDP trên đầu người, biến động của GDP trên đầu người, vốn con người, tốc độ tăng trưởng dân số, độ mở của nền kinh tế (Leamer, 1983; Levin và Renelt, 1992; Ramey và Ramey, 1995; Rodrick, 1998). Từ đó, mô hình nghiên cứu được xác định như sau:

Tác giả sử dụng kỹ thuật hồi quy với dữ liệu bảng để đánh giá ảnh hưởng của thu NSNN với TTKT bao gồm: Mô hình hồi quy gộp, mô hình tác động cố định và mô hình tác động ngẫu nhiên. Đồng thời, sử dụng các kiểm định có liên quan để tìm ra ước lượng tốt nhất thể hiện ảnh hưởng của thu NSNN đến TTKT như: Kiểm định tham số đồng thời, kiểm định Hausman và kiểm định nhân tử Larrange.

Bên cạnh ước lượng mô hình với đầy đủ các biến kiểm soát để hạn chế tối đa hiện tượng nội sinh, tác giả còn sử dụng kỹ thuật thêm lần lượt từng biến kiểm soát vào mô hình và bỏ lần lượt từng biến kiểm soát khỏi mô hình với 2 lý do sau: Thứ nhất, bằng kỹ thuật này kết quả nghiên cứu sẽ tối đa hóa được các số quan sát và cải thiện phần nào tính hiệu quả của mô hình; Thứ hai, các kết quả ước lượng được sẽ cung cấp nhiều bằng chứng hơn về tác động ổn định của những biến có ý nghĩa thống kê và qua đó cũng kiểm tra được tính bền vững của các ước lượng trong nghiên cứu.

Nghiên cứu này, xem xét ảnh hưởng của thu ngân sách đến TTKT của 10 quốc gia khu vực ASEAN trong giai đoạn 2007-2018 với dữ liệu được thu thập từ Ngân hàng Thế giới, Qũy tiền tệ Quốc tế và Ngân hàng phát triển châu Á.

Kết quả nghiên cứu

Kết quả thống kê mô tả và ma trận hệ số tương quan cho thấy, tốc độ TTKT của các nước Đông Nam Á trong giai đoạn khảo sát rất đa dạng, tùy thuộc từng nước và thời điểm khác nhau mà tốc độ tăng trưởng cũng khác nhau. Phần lớn là tăng trưởng dương, trung bình khoảng 3%. Tuy nhiên, hầu hết các nước có sự tăng trưởng âm trong các năm 2008-2009, giai đoạn diễn ra khủng hoảng kinh tế. Tương tự như tốc độ TTKT, GDP bình quân đầu người của các nước Đông Nam Á trong giai đoạn này cũng có sự biến động rất lớn, trung bình khoảng 10.000USD/người, nhưng độ lệch chuẩn đến khoảng 16.000USD/người. Tổng chi ngân sách và tổng thu ngân sách của

Chính phủ tương đối cân bằng, với trung bình lần lượt là 23,2 và 24,8 (% GDP). Độ biến động chi ngân sách và thu ngân sách cũng tương đối giống nhau, với 1,9 và 2,2 (% GDP). Điều này cho thấy, Chính phủ các nước Đông Nam Á đã có những chiến lược và kế hoạch tốt, tạo ra sự cân bằng trong cán cân tài chính của quốc gia. Các yếu tố khác như tốc độ phát triển dân số, chỉ số HDI đều có giá trị dương với độ biến động không lớn. Với độ tin cậy 95%, kết quả ma trận hệ số tương quan bước đầu cho thấy, sự tương quan âm của tốc độ TTKT với tổng thu, tốc độ tăng dân số.

Theo các kết quả ước lượng mô hình hồi quy gộp, mô hình tác động cố định, mô hình tác động ngẫu nhiên cho thấy, thu NSNN tác động ngược chiều với TTKT. Kinh tế học đã chỉ ra rằng, thu từ thuế luôn gắn chặt với thực trạng kinh tế và sự vận động của các yếu tố KTVM như: Giá cả, thu nhập, đầu tư, lãi suất, tiêu dùng, nhập khẩu, xuất khẩu, chi tiêu công. Các nhà kinh tế trường phái trọng cung cho rằng, thuế suất thấp sẽ dẫn đến chi tiêu nhiều hơn, từ đó thúc đẩy sản xuất tăng lên. Cắt giảm thuế phí sẽ tạo động cơ cho các DN sản xuất nhiều hơn, trong khi người tiêu dùng sẽ cảm giác có nhiều tiền hơn và chi tiêu nhiều hơn dẫn đến TTKT.

Ngoài ra, tác giả còn xem xét tác động của tỷ lệ đầu tư trên GDP đến TTKT. Kết quả nghiên cứu cho thấy, tỷ lệ đầu tư trên GDP có tác động cùng chiều với TTKT. Kết quả nghiên cứu còn tìm thấy bằng chứng rằng thu nhập bình quân đầu người và chỉ số phát triển con người HDI đều có tác động ngược chiều với TTKT.

Bằng chứng cho thấy nghi ngờ bẫy thu nhập trung bình có dấu hiệu tồn tại ở các nước đang phát triển tại khu vực ASEAN. Bởi vì, các nước đang phát triển thường có tốc độ TTKT cao hơn các nước phát triển và khi những nước đang phát triển có quy mô GDP thấp mà lại có tốc độ TTKT không cao, thì đây là dấu hiệu cho thấy hiệu ứng bẫy thu nhập trung bình.

Đề xuất, khuyến nghị

Việt Nam là quốc gia đang phát triển nằm trong khu vực ASEAN, do đó Việt Nam cũng có thể rơi vào bẫy thu nhập trung bình nếu tăng trưởng thấp trong nhiều năm liên tiếp. Vì vậy, Việt Nam nên có những chính sách phù hợp để không rơi vào trường hợp TTKT ở mức thấp trong nhiều năm liên tục và một trong những chính sách nên có là quản lý tốt hơn các khoản thu ngân sách. Từ nghiên cứu, tác giả đưa ra một số gợi ý nhằm nâng cao hiệu quả thu ngân sách để thúc đẩy TTKT tại Việt Nam:

Một là, cải thiện nguồn thu ngân sách một cách bền vững hiệu quả: Theo lộ trình cam kết thuế quan Việt Nam phải cắt giảm thuế nhập khẩu với các nước trong khu vực và trên thế giới nên nguồn thu ngân sách tập trung chủ yếu vào thuế trong nước. Tuy nhiên, nếu tăng thuế để gia tăng nguồn thu sẽ không khuyến khích DN sản xuất kinh doanh (nếu tăng thuế thu nhập DN) và không khuyến khích tiêu dùng của cá nhân hộ gia đình (nếu tăng thuế thu nhập cá nhân), làm giảm tổng cầu và TTKT. Hơn nữa, gánh nặng thuế cao sẽ khiến hệ thống thuế hoạt động kém hiệu quả, dẫn đến tình trạng trốn thuế, phân bổ nguồn lực bị bóp méo. Vì vậy, để gia tăng nguồn thu ngân sách cần tiếp tục đẩy mạnh cải cách hệ thống thuế, đặc biệt là thuế thu nhập cá nhân.

Hai là, tiếp tục đẩy mạnh cải cách thủ tục hành chính về thuế: Tập trung tháo gỡ, giải quyết kịp thời khó khăn, vướng mắc cho DN, cải thiện môi trường kinh doanh, tạo điều kiện thuận lợi để các DN phát triển ổn định, vững chắc, thu hút đầu tư, tăng thêm năng lực sản xuất mới, thúc đẩy TTKT, tạo tiền đề để tăng thu cho NSNN. Rà soát, nghiên cứu, trình các cấp có thẩm quyền xem xét, sửa đổi, bổ sung các văn bản pháp luật về thuế theo hướng bao quát được nguồn thu; nâng cao năng lực quản lý thuế cho cơ quan thuế.

Ba là, tăng cường thông tin, tuyên truyền chính sách thuế, thủ tục hành chính thuế, đa dạng hóa các hình thức hỗ trợ DN ở tất cả các khâu, các bộ phận, các lĩnh vực thông qua việc đổi mới phương thức, phát triển đa dạng, phong phú các hình thức tuyên truyền, hỗ trợ người nộp thuế.

Bốn là, cơ quan thuế các cấp cần đẩy mạnh kiểm tra, thanh tra trên cơ sở phân tích rủi ro. Trong đó, tập trung kiểm tra, thanh tra các DN thuộc ngành nghề, lĩnh vực có rủi ro cao; DN có hoạt động liên kết, DN lỗ có dấu hiệu chuyển giá; kinh doanh thương mại điện tử, các hoạt động chuyển nhượng vốn, thương hiệu, chuyển nhượng dự án; Kiên quyết xử phạt đối với các trường hợp vi phạm quy định về thuế.

Năm là, phòng, chống gian lận, trốn thuế, thất thu và nợ đọng thuế; thực hiện quản lý thuế điện tử; tiếp tục đẩy mạnh việc triển khai ứng dụng công nghệ thông tin trong công tác quản lý thuế, tạo môi trường thuận lợi, rõ ràng minh bạch cho người nộp thuế thực hiện nghĩa vụ với ngân sách.

Sáu là, tiết kiệm và nâng cao hiệu quả chi NSNN: Đây là biện pháp gián tiếp làm tăng thu ngân sách. Để thực hiện điều này cần: Cắt giảm các khoản chi tiêu công chưa thật cần thiết và kém hiệu quả bằng cách đề ra các tiêu chí, tiêu chuẩn để cắt bỏ, đình hoãn những công trình đầu tư kém hiệu quả hoặc chưa khởi công.

Tuy nhiên, phải có phương pháp đánh giá toàn diện hiệu quả chi tiêu công theo các lĩnh vực khác nhau, không nên cắt giảm đồng loạt các chi tiêu theo một tỷ lệ cố định; Thực hiện rà soát, đánh giá chuyển vốn từ các công trình chưa khởi công, khởi công chậm, thủ tục chưa hoàn thành sang các công trình cấp bách, hiệu quả kinh tế cao hoặc hướng tới các lĩnh vực mà khu vực tư nhân có thể tham gia; Kiểm soát các khoản đầu tư công của DN nhà nước; Tiếp tục cổ phần hóa, tái cấu trúc các DNNN hoạt động trong lĩnh vực kinh doanh, và tạo môi trường cạnh tranh lành mạnh hơn cho các DN tư nhân trên thị trường.

Tài liệu tham khảo:

- Afonso, A., Furceri, D., (2010), Government size, composition, volatility and economic growth. European Journal of Political Economy, 26, 517-532;

- Chen, B.-L. (2006), “Economic growth with an optimal public spending composition”, Oxford Economic Papers, 58, 123–36;

- Davoodi, H., and Zou, H., (1998), “Fiscal Decentralization and Economic Growth: A Cross-Country Study”, Journal of Urban Economics, 43, 244-257;

- Davoodi, H., Xie, D., and Zou, H. (1999), “Fiscal Decentralization, Public Spending, and Economic Growth in the United States”, Journal of Urban Economics, 45, 228- 239;

- Easterly, W. and S. Rebelo (1993), “Fiscal policy and economic growth: An empirical investigation”, Journal of Monetary Economics 32, 417–458.

(*) PGS., TS. Nguyễn Ngọc Hùng - Trường Đại học Kinh tế TP. Hồ Chí Minh

(**) Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 7/2021.