Quản lý thu ngân sách nhà nước trên địa bàn tỉnh Trà Vinh và những vấn đề đặt ra

Trên cơ sở các nguồn số liệu thứ cấp thu thập được từ Sở Tài chính, Kho bạc Nhà nước, Cục Thống kê tỉnh Trà Vinh, nhóm tác giả sử dụng các phương pháp thống kê mô tả và so sánh để phân tích thực trạng, tìm ra và đánh giá những tồn tại, hạn chế của công tác quản lý thu ngân sách nhà nước trên địa bàn tỉnh Trà Vinh thời gian qua. Qua phương pháp diễn dịch được sử dụng, nhóm tác giả đề xuất giải pháp hoàn thiện quản lýthu ngân sách nhà nước trên địa bàn Tỉnh.

Thu ngân sách nhà nước (NSNN) trên địa bàn tỉnh Trà Vinh về cơ bản đáp ứng nhu cầu chi, góp phần kích thích tăng trưởng kinh tế - xã hội trên địa bàn Tỉnh. Tuy nhiên, bên cạnh những chuyển biến tích cực, công tác quản lý thu NSNN của Trà Vinh vẫn còn những tồn tại cần phải khắc phục và hoàn thiện. Bài viết phân tích thực trạng quản lý thu và đề xuất giải pháp nhằm hoàn thiện quản lý thu NSNN trên địa bàn tỉnh Trà Vinh.

Thực trạng thu ngân sách nhà nước trên địa bàn tỉnh Trà Vinh

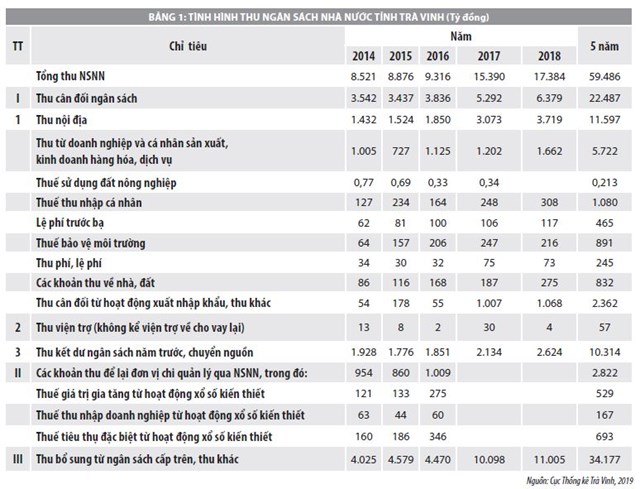

Trong những năm qua, thu NSNN trên địa bàn tỉnh Trà Vinh đều đạt và vượt chỉ tiêu đề ra, nhưng so với các tỉnh lân cận và bình quân cả nước thì số thu còn thấp. Tổng thu NSNN trong 05 năm giai đoạn 2014-2018 của Tỉnh đạt 59.486 tỷ đồng, bình quân là 11.897 tỷ đồng/năm, tốc độ tăng bình quân giai đoạn 2014-2018 là 20% (riêng năm 2017 tăng mạnh đạt 65,25%). Trong đó, thu nội địa giai đoạn này là 11.597 tỷ đồng, chiếm 19,49% so với tổng thu NSNN, chiếm 51,57% so với thu cân đối ngân sách. Ngoài ra, ngân sách trung ương hỗ trợ một số chương trình, dự án quan trọng nhằm phát triển kinh tế - xã hội, bổ sung có mục tiêu ngoài dự toán tăng hàng năm, bình quân là 6.774 tỷ đồng/năm (chủ yếu hỗ trợ tiền ăn trưa cho trẻ em từ 3-5 tuổi; chính sách nội trú đối với học sinh, sinh viên trung cấp, cao đẳng; khắc phục hậu quả thiên tai hạn hán, xâm nhập mặn...)

Kết quả phân tích ở Bảng 1 cho thấy, thu nội địa trên địa bàn tỉnh Trà Vinh năm 2018 là 3.719 tỷ đồng, đạt 107,88% so với dự toán pháp lệnh Bộ Tài chính, HĐND và UBND tỉnh giao (dự toán pháp lệnh), đạt 105,39% so với dự toán phấn đấu, tăng 21,01% so với cùng kỳ. Đạt được kết quả này là do từ đầu năm, công tác thu ngân sách được HĐND, UBND Tỉnh chỉ đạo tập trung thu tốt các nguồn thu thuế, triển khai có hiệu quả các luật thuế mới, khai thác các nguồn thu nhiều tiềm năng ở địa phương nhằm thực hiện tốt chính sách ưu đãi, góp phần thúc đấy phát triển kinh tế - xã hội của địa phương (Bảng 2).

Trong số thu nói trên, thu từ doanh nghiệp có vốn đầu tư nước ngoài là 332 tỷ đồng, đạt 214,71% so với dự toán pháp lệnh, tăng 90,40% so với cùng kỳ; thuế thu nhập cá nhân được 308 tỷ đồng, đạt 114,10% so với dự toán pháp lệnh, tăng 24,22% so với cùng kỳ. Nguồn thu này chủ yếu từ lương, tiền công của người lao động làm việc tại Trung tâm Điện lực Duyên Hải, nhà thầu thi công dự án Nhà máy Nhiệt điện Duyên Hải 2. Ngoài ra, một phần nguồn thu do Công ty Nhiệt điện Duyên Hải đã bù trừ số thuế giá trị gia tăng không được hoàn của Ban Quản lý dự án Nhiệt điện 3 (159 tỷ đồng) và do dự án Nhà máy Nhiệt điện Duyên Hải 3 mở rộng đưa vào vận hành thử, sản xuất điện thương phẩm chậm so với thời gian dự kiến 06 tháng, trong quá trình sản xuất thường gặp sự cố nên phải tạm ngừng để sửa chữa, từ đó, dẫn đến nguồn thu chưa đạt như mong muốn.

Nhìn chung, thu NSNN trên địa bàn tỉnh Trà Vinh hàng năm đều đạt và vượt chỉ tiêu đề ra. Tuy nhiên, số thu còn thấp hơn so với các tỉnh lân cận và thấp hơn so với bình quân cả nước.

Tổng thu NSNN của tỉnh Trà Vinh được phân chia theo cơ cấu ngành kinh tế và tỷ lệ chênh lệch năm sau so với năm trước, cụ thể:

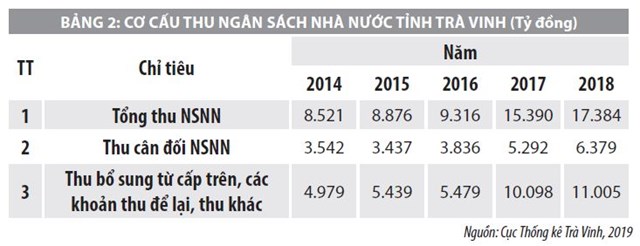

- Cơ cấu nguồn thu NSNN tỉnh Trà Vinh:

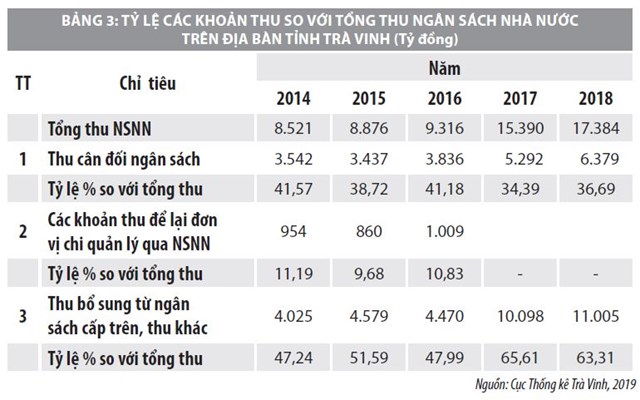

Tỉnh Trà Vinh có 04 nguồn thu chủ yếu đó là thu cân đối ngân sách (trong đó có thu nội địa, thu viện trợ không kể viện trợ cho vay lại, thu kết dư ngân sách năm trước, chuyển nguồn), các khoản thu để lại đơn vị chi quản lý qua ngân sách, thu bổ sung từ ngân sách cấp trên và thu khác. Số liệu thống kê (Bảng 3) cho thấy, tỉnh Trà Vinh có nguồn thu để lại đơn vị có tăng nhưng không đều qua các năm 2014 là 954 tỷ đồng, chiếm tỷ trọng 11,19%, đến năm 2015 là 860 tỷ đồng, giảm so với năm 2014 chiếm tỷ trọng 9,68%; đến năm 2016 tăng mạnh, đạt 1.009 tỷ đồng, chiếm tỷ trọng 10,83%; đến năm 2017, năm 2018 chưa có nguồn thu để lại. Nhìn chung, xét về cơ cấu thu NSNN, thu bổ sung từ ngân sách cấp trên, thu khác là quan trọng nhất, với số tiền năm 2014, 2015, 2016, 2017, 2018 lần lượt là 4.025 tỷ đồng, 4.579 tỷ đồng, 4.470 tỷ đồng, 10.098 tỷ đồng, 11.005 tỷ đồng, chiếm tỷ trọng lần lượt là 47,24%, 51,59%, 47,99%, 65,61%, 63,31%. Điều đó cho thấy, sự quan tâm của Trung ương đối với tỉnh Trà Vinh thông qua chính sách hỗ trợ đầu tư các mô hình trọng điểm, chính sách an sinh xã hội. Tổng thu cân đối ngân sách năm 2018 đạt 6.379 tỷ đồng, chiếm tỷ trọng 36,69%, cao gấp 1,8 lần so với năm 2014.

- Thực trạng thu NSNN qua các năm:

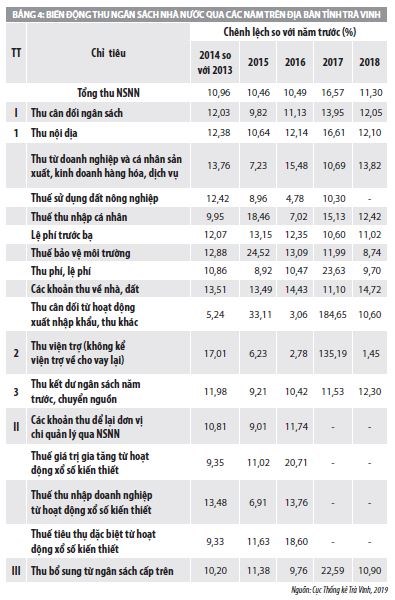

Những năm qua, thu ngân sách nhà nước trên địa bàn tỉnh Trà Vinh đều đạt và vượt chỉ tiêu đề ra nhưng so với các tỉnh lân cận và bình quân cả nước thì số thu còn thấp. Tổng thu ngân sách nhà nước 05 năm giai đoạn 2014-2018 đạt 59.486 tỷ đồng, bình quân là 11.897 tỷ đồng/năm, tốc độ tăng bình quân giai đoạn 2014-2018 là 20% (riêng năm 2017 tăng mạnh, đạt 65,25%).

Kết quả phân tích (Bảng 4) cho thấy, từ năm 2014 đến 2018, thu ngân sách đảm bảo dự toán, thu cân đối ngân sách năm sau so với năm trước và tăng đáng kể vào năm 2016, 2017, lần lượt là 11,13%, 13,95% (trong đó, năm 2017 so với năm 2016, chủ yếu thu cân đối từ hoạt động xuất nhập khẩu của Nhà máy nhiệt điện Duyên Hải chiếm 184,65%, thu viện trợ không hoàn lại của các dự án nước ngoài tăng cao 135,19% so với năm 2016 do chuẩn bị kết thúc dự án vào năm 2018; thu bổ sung từ ngân sách cấp trên thời điểm chuẩn bị kết thúc của các dự án trọng điểm cao nhất là 22,59%). Ngoài ra, các khoản thu để lại đơn vị chi quản lý qua NSNN qua các năm 2014, 2015, 2016 lần lượt là 10,81%, 9,01% và 11,74%. Nhìn chung, tình hình thu NSNN trên địa bàn tỉnh Trà Vinh từ năm 2014 đến năm 2018 không đồng đều. Nguyên nhân là do việc khai thác nguồn thu còn hạn chế, cung và cầu đều có ảnh hưởng đến thu chưa bền vững.

Nguồn thu phí, lệ phí là khoản thu mang tính chất đóng góp nhằm tăng thu cho ngân sách chiếm tỷ trọng không nhỏ qua các năm, năm 2014 chiếm 10,86%, năm 2015 chiếm 8,92%, năm 2016 chiếm 10,47%, năm 2017 chiếm 23,63%, năm 2018 chiếm 9,70.

- Kết quả tự đánh giá về quản lý NSNN

Khảo sát từ cán bô,̣ công chức (CBCC) quản lý ngân sách cho thấy, một số khoản thu gặp khó khăn trong quá trình thực hiện (Bảng 5). Có 04 sự lựa chọn CBCC tự đánh giá gặp khó khăn nhất trong quá trình thực hiện quản lý thu NSNN. Trong đó, việc thu các khoản nợ thuế năm trước được đánh giá là khó khăn nhất, chiếm 82,3% CBCC tham gia khảo sát, chỉ có 5,9% CBCC cho là thu của các doanh nghiệp sản xuất, kinh doanh hàng hóa, dịch vụ gặp khó khăn và thu từ hoạt động xuất nhập khẩu thì CBCC cho là không đáng lo ngại. Tuy nhiên, các khoản nợ thuế năm trước thường có ảnh hưởng không nhỏ đến việc cân đối các khoản chi ngân sách. Do đó, cần có cơ chế, chính sách đủ mạnh và giám sát, kiểm tra chặt chẽ việc kê khai thuế để có hướng xử lý kịp thời các trường hợp kê khai không đúng, không đủ; Xử lý nghiêm những trường hợp cố tình gian lận thuế; Thực hiện tốt việc ưu đãi đầu tư nhằm kích thích sản xuất kinh doanh trên địa bàn tỉnh ngày càng phát triển.

Giải pháp khắc phục hạn chế và hoàn thiện quản lý thu ngân sách nhà nước

Để khắc phục các tồn tại, hạn chế, hướng tới hoàn thiện công tác quản lý thu NSNN tại địa bàn tỉnh Trà Vinh, các nội dung cần tập trung triển khai như sau:

Một là, phấn đấu tăng nguồn thu nội địa để đi đến tự chủ được ngân sách, đáp ứng tương đương nguồn chi thường xuyên trên địa bàn tỉnh Trà Vinh trước năm 2030. Thu ngân sách địa phương tăng bình quân 17%/năm. Tổng thu ngân sách địa phương đến năm 2020, 2025 và năm 2030 dự kiến chiếm khoảng 7-5% của GRDP.

Hai là, từng bước nâng cấp, mở rộng theo định hướng phát triển cho đến năm 2020 và những năm tiếp theo bóc tách được số liệu chi từ nguồn kết chuyển năm trước sang.

Ba là, tăng cường công tác kiểm tra, giám sát, thanh tra nhằm né tránh rủi ro, kịp thời xử lý khó khăn, vướng mắt, ngăn ngừa và giảm thiểu tối đa tổn thất trong nghiệp vụ quản lý thu NSNN.

Bốn là, cải thiện môi trường đầu tư và kinh doanh để thu hút mạnh mẽ nguồn lực tài chính bên ngoài nhằm góp phần tăng thu, tạo động lực cho phát triển; Đẩy mạnh ứng dụng dịch vụ công trực tuyến theo lộ trình của Chính phủ, Bộ Tài chính đến cuối năm 2020 đạt cấp độ 4 đối với lĩnh vực quản lý thu NSNN.

Tài liệu tham khảo:

1. Luật Ngân sách nhà nước số 83/2015/QH13 ngày 25/6/2015;

2. Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

3. Thông tư số 342/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghi định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

4. Thông tư liên tịch số 37/2015/TTLT-BYT-BTC của Bộ Y tế, Bộ Tài chính về quy định thống nhất giá dịch vụ khám bệnh, chữa bệnh bảo hiểm y tế giữa các bệnh viện cùng hạng trên toàn quốc;

5. Bộ Tài chính (năm 2010 đến 9 tháng đầu năm 2017), Quyết toán Ngân sách nhà nước, Hà Nội;

6. Đàm Thị Hệ (2013), “Giải pháp nâng cao chất lượng công tác quản lý ngân sách nhà nước cấp huyện, thị - Trường hợp nghiên cứu điển hình tại thị xã Gia Nghĩa tỉnh Đắk Nông”, Tạp chí Khoa học và Công nghệ lâm nghiệp, số 2/2013;

7. Huỳnh Hoàng Song (2015), “Nâng cao hiệu quả quản lý ngân sách nhà nước tỉnh Kiên Giang giai đoạn 2015-2020”, Luận văn Thạc sĩ ngành Tài chính - Ngân hàng, Trường Đại học Tài chính - Marketing;

8. Hội đồng nhân dân Tỉnh (2016), “Quy định về phân cấp nguồn thu và nhiệm vụ chi cho các cấp ngân sách tỉnh Trà Vinh giai đoạn 2017-2020”.