Xây dựng mô hình kế toán quản trị doanh nghiệp trong Cách mạng công nghiệp 4.0

Kinh tế số nói chung và cuộc Cách mạng công nghiệp 4.0 ngày càng ảnh hưởng mạnh mẽ vào quy trình kế toán nói chung và kế toán quản trị nói riêng.

Việc ứng dụng công nghệ hiện đại vào công tác kế toán nói chung và kế toán quản trị nói riêng sẽ làm thay đổi quy trình, công việc kế toán cũng như tổ chức bộ máy kế toán trong doanh nghiệp. Trong bối cảnh hiện nay, sự ứng dụng mạnh mẽ các thành tựu công nghệ của cuộc Cách mạng công nghiệp 4.0 đòi hỏi cần nghiên cứu để xây dựng mô hình kế toán quản trị phù hợp và hiệu quả để ứng dụng trong doanh nghiệp.

Các mô hình tổ chức kế toán quản trị trong doanh nghiệp

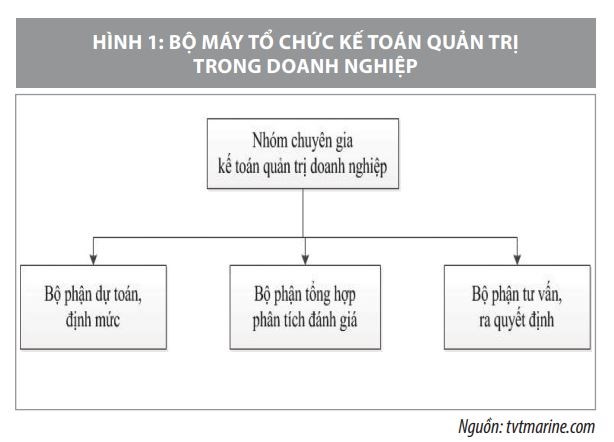

Theo Luật Kế toán 2015, kế toán quản trị (KTQT) là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán. Với chức năng thu nhận, xử lý và cung cấp các thông tin kinh tế, tài chính, KTQT là công cụ quản lý kinh tế hữu hiệu giúp các nhà quản trị đưa ra các quyết định đúng đắn cũng như quản lý và điều hành DN một cách có hiệu quả. Hiện nay, về cơ bản có 3 mô hình KTQT sau:

- Mô hình kết hợp giữa KTQT và kế toán tài chính (KTTC): Theo đó, bộ phận KTTC và KTQT được tổ chức thành một bộ máy thống nhất trong cùng một bộ máy kế toán. Tổ chức kết hợp giữa KTTC với KTQT theo từng phần hành kế toán: Kế toán chi phí sản xuất và tính giá thành, kế toán bán hàng… Kế toán viên theo dõi phần hành kế toán nào thì sẽ thực hiện cả KTTC và KTQT phần hành đó. Theo các chuyên gia kế toán, ưu điểm mô hình này là có sự kết hợp chặt chẽ giữa thông tin KTTC và KTQT, từ đó giúp tiết kiệm chi phí, thu thập thông tin nhanh. Trong khi đó, nhược điểm thấy rõ là chưa có sự chuyên môn hóa hai loại kế toán theo công nghệ hiện đại.

- Mô hình tách rời giữa KTQT và KTTC: Theo mô hình tổ chức tách rời, KTQT sử dụng hệ thống kế toán riêng, tách rời hoàn toàn với KTTC về bộ máy kế toán cũng như các công viêc của kế toán. Hệ thống KTQT được tổ chức thành bộ máy riêng, có thể tổ chức phòng KTQT hoặc bộ phận KTQT riêng biệt, sử dụng hệ thống tài khoản kế toán, sổ kế toán và báo cáo kế toán nội bộ tách rời với KTTC. KTTC thu thập, xử lý, lập báo cáo tài chính cung cấp cho các đối tượng bên ngoài DN. Mô hình này có ưu điểm là tách biệt thông tin KTTC độc lập với KTQT theo hướng cả 2 đều có thể hiện đại hóa. Trong khi đó, nhược điểm là chưa khái quát được thông tin của 2 phân hệ với nhau...

- Mô hình tổ chức hỗn hợp: Là hình thức kết hợp hai hình thức nêu trên, tại các DN thông thường sẽ tổ chức bộ phận KTQT chi phí giá thành riêng, còn các nội dung khác thì theo hình thức kết hợp. Trong mô hình này, tổ chức KTQT do các chuyên gia đơn vị đảm nhiệm, còn KTTC có thể đi thuê các công ty kinh doanh hành nghề kế toán và kiểm toán. Đây là mô hình khá nhiều ưu điểm và phù hợp cho sự lựa chọn của nhiều DN trên thế giới, kể cả Việt Nam hiện nay.

Tác động của Cách mạng công nghiệp 4.0 đến mô hình kế toán quản trị

Với sự xuất hiện của nền kinh tế số và Cách mạng công nghiệp (CMCN) 4.0 gắn với ứng dụng công nghệ hiện đại ngày càng mạnh mẽ, hoạt động KTQT nói chung và mô hình KTQT nói riêng tại DN cũng sẽ chịu nhiều tác động, có thể xem xét trên một số phương diện sau:

- Tác động đến thông tin KTQT: Thành tựu của cuộc CMCN 4.0 ảnh hưởng đến KTQT nói chung và mô hình KTQT nói riêng thông qua việc tận dụng ứng dụng trí tuệ nhân tạo, dữ liệu lớn, Blockchain. Theo đó, đối với trí tuệ nhân tạo, những công việc trên sẽ được thực hiện bởi các công nghệ trí tuệ thông minh, qua đó làm giảm bớt sự can thiệp chủ quan của nhân viên kế toán vào các thông tin, số liệu, góp phần làm tăng chất lượng thông tin kế toán trợ giúp cho việc ra quyết định của nhà quản trị. Trong khi đó, dữ liệu lớn giúp kế toán thu thập và kết nối các dữ liệu giữa các bộ phận với nhau một cách chi tiết, đầy đủ, kịp thời, với độ chính xác cao hơn những thông tin mà trước đây khó có thể tiếp cận đầy đủ. Đặc biệt nhất trong ứng dụng thành tựu của cách mạng này là việc khai thác lợi thế của công nghệ blockchain vốn được coi là một sổ cái đặc biệt. Theo đó, ngoài việc giúp chia sẻ và sử dụng thông tin chung, thì blockchain giúp bảo mật thông tin ở mức tối ưu, hỗ trợ cho việc lưu trữ thông tin và an toàn tuyệt đối. Các hacker không có cơ hội lấy trộm hoặc phá dữ liệu vì cơ chế bảo mật đa tầng của công nghệ blockchain...

- Tác động đến quy trình kế toán: Trước đây, vai trò của người làm kế toán là ghi nhận các nghiệp vụ kinh tế và cung cấp các số liệu tài chính về DN. Tuy nhiên, sự phát triển của công nghệ như các phần mềm kế toán, trí tuệ nhân tạo… đã làm thay đổi vai trò truyền thống này. Quy trình tự động và trí thông minh nhân được tạo ra từ CMCN 4.0 cho phép người làm kế toán nói chung và KTQT nói riêng được đơn giản hóa quy trình tính toán. Người làm kế toán chỉ cần tiến hành “nhập liệu”, quy trình tự động sẽ “xử lý, chế biến” dựa trên nền tảng trí tuệ nhân tạo để cho các thông tin đầu ra dưới dạng các báo cáo có thể so sánh được. Công nghệ số trong CMCN 4.0 với những đột phá như Kết nối vạn vật, trí tuệ nhân tạo, Dữ liệu lớn, công nghệ đám mây… thì công tác KTQT sẽ có thêm những bước tiến mới nhằm giúp giải quyết vấn đề hay ra quyết định của nhà quản trị DN sẽ hiệu quả hơn.

- Tác động đến bộ máy KTQT: Một khi tác động đến quy trình kế toán và thông tin kế toán, cũng đồng nghĩa với việc CMCN 4.0 sẽ tác động đến bộ máy kế toán nói chung và mô hình KTQT nói riêng trong tương lai. Một khi số lượng nhân viên kế toán và các đầu việc giảm đi, các hoạt động truyền thống của kế toán cũng thay đổi, sẽ khiến cho mô hình kế toán có thể thay đổi theo hướng tinh giản nhưng hiệu quả cao hơn. Một thống kê mới đây cho thấy, sự đột phá kỹ thuật số trong kế toán sẽ tạo ra những xu hướng mới, cụ thể, khoảng 66% DN vừa và nhỏ sẽ thay thế những dịch vụ mà kế toán viên hiện đang thực hiện bằng các dịch vụ đám mây, 50% DN vừa và nhỏ sẽ thay nhân viên kế toán nếu họ không thích ứng với công nghệ đám mây. Có thể thấy, khi ứng dụng CMCN 4.0, với bộ dữ liệu lớn, trí tuệ nhân tạo, công nghệ blockchain và sự tự động hóa trong công tác kế toán thì các kế toán viên sẽ không phải mất nhiều thời gian để thu thập, xử lý các thông tin, qua đó tác động đến tổ chức bộ máy kế toán nói chung và mô hình KTQT nói riêng trong từng DN.

Giải pháp xây dựng mô hình kế toán quản trị trong bối cảnh mới

Việc xây dựng mô hình KTQT đảm bảo tính hiệu quả và tiết kiệm chi phí luôn được các nhà quản trị DN quan tâm, đặc biệt trong điều kiện phát triển của CMCN 4.0. Hiện nay, tại các DN, việc xây dựng mô hình KTQT vừa đảm bảo tính hiệu quả trong việc thu thập và cung cấp thông tin cho các nhà quản trị, vừa đảm bảo phù hợp và tiết kiệm luôn là một vấn đề được các DN quan tâm.

Để xây dựng mô hình KTQT đảm bảo phù hợp, hiệu quả, tiết kiệm, thực sự là một công cụ quản lý hữu hiệu của các nhà quản trị DN trong điều kiện phát triển của CMCN 4.0, cần quan tâm đến một số vấn đề như sau:

Một là, nhận thức đúng đắn hơn về ý nghĩa của mô hình kế toán quản trị.

Về bản chất, KTQT và KTTC đều là hoạt động thu thập, xử lý và cung cấp các thông tin KTTC, cùng sử dụng các phương pháp của kế toán, nếu có sự kết hợp với nhau trong quá trình thu thập các thông tin tài chính, nhân viên kế toán hiểu rõ và có cái nhìn từ tổng thể đến chi tiết về bản chất của nghiệp vụ kinh tế, từ đó thông tin cung cấp đến nhà quản trị có tính hệ thống và đảm bảo độ tin cậy. Tuy nhiên, hiện nay, nhiều nhà quản trị, kế toán viên chưa nhận thức đầy đủ vai trò của KTQT nói chung và mô hình KTQT nói riêng.

Việc vẫn còn nhầm lẫn giữa KTQT với kế toán chi tiết hoặc chưa quan tâm thích đáng đến việc xây dựng bộ phận KTQT, khiến cho việc xây dựng mô hình KTQT trong DN chưa đảm bảo phù hợp với thực tiễn điều hành sản xuất kinh doanh. Thực trạng này khiến cho việc thông tin cung cấp đến các nhà quản trị chưa đầy đủ và kịp thời, ảnh hưởng đến việc ra các quyết định kinh tế, quyết định quản lý. Chính vì vậy, việc nâng cao nhận thức của nhà quản trị các cấp về vai trò của KTQT trong quá trình quản lý và điều hành hoạt động là hết sức cần thiết. Đặc biệt, các nhà quản trị cần nắm bắt được những tác động của CMCN 4.0 đến hoạt động kế toán nói chung và KTQT nói riêng, từ đó xây dựng bộ máy kế toán, xây dựng mô hình KTQT hiệu quả và tiết kiệm.

Hai là, lựa chọn mô hình kế toán quản trị.

Theo các chuyên gia, trên thực tế, sẽ không có một mô hình KTQT nào làm chuẩn cho tất cả các DN nói chung, mà việc xây dựng mô hình KTQT sẽ phụ thuộc vào các yếu tố như: Quy mô DN; nhận thức của nhà quản trị; trình độ cán bộ; năng lực tài chính; lĩnh vực sản xuất kinh doanh, trình độ công nghệ… Tuy nhiên, dù ở trên phương diện nào và chịu tác động như thế nào từ CMCN 4.0 thì yêu cầu chung đối với việc lựa chọn mô hình KTQT vẫn là phải hiệu quả, chuyên nghiệp để vừa có thể cung cấp thông tin cho nhà quản trị ra quyết định, vừa không tốn quá nhiều nguồn lực tài chính của DN. Với những yêu cầu đặt ra, việc xây dựng mô hình kết hợp KTQT và KTTC trong cùng một hệ thống kế toán là phù hợp, đồng thời cũng đảm bảo nguyên tắc tiết kiệm, khi mà có đến 95% DN tại Việt Nam có quy mô nhỏ và vừa.

Ba là, bồi dưỡng nâng cao trình độ chuyên môn nghiệp vụ, đào tạo về ứng dụng công nghệ của người làm KTQT.

Trong CMCN 4.0, công nghệ sẽ thay thế nhiều các công việc của kế toán. Quá trình thu thập, xử lý, phân tích thông tin phục vụ cho các quyết định của nhà quản trị sẽ phụ thuộc nhiều vào yếu tố công nghệ. Tuy nhiên, theo các chuyên gia, dù hoạt động kế toán nói chung và KTQT nói riêng chịu nhiều tác động từ CMCN 4.0, thì nguồn nhân lực vẫn là nhân tố quan trọng nhất trong hoạt động nghiệp vụ kế toán. Do đó, DN phải có đội ngũ nhân viên phụ trách công tác kế toán không những giỏi về chuyên môn nghiệp vụ mà còn am hiểu và ứng dụng được các công nghệ trong thời đại 4.0. Trước yêu cầu đó, DN cần có cách chính sách đào tạo, tập huấn về chuyên môn nghiệp vụ, tập huấn về kỹ năng sử dụng công nghệ bằng cách tham gia các lớp huấn luyện, trao đổi, hội thảo do các cơ quan quản lý Nhà nước, các Hội nghề nghiệp trong nước và quốc tế tổ chức.

Bốn là, học tập kinh nghiệm tổ chức KTQT của thế giới.

KTQT đã xuất hiện từ rất lâu và được hầu hết các DN hàng đầu trên thế giới sử dụng. Cùng với sự phát triển của công nghệ kỹ thuật, các mô hình KTQT cũng được các DN thay đổi, vận dụng linh hoạt. Trước sự tác động của CMCN 4.0 đến cách thức vận hành và phương thức sản xuất – kinh doanh của DN, các DN Việt Nam cũng cần nghiên cứu, học tập trao đổi kinh nghiệm với các tổ chức nghề nghiệp uy tín, DN hàng đầu trên thế giới về vận dụng KTQT. Đối với các Hội nghề nghiệp, các cơ quan quản lý, cần tạo điều kiện hỗ trợ các DN học hỏi kinh nghiệm của các nước trên thế giới; Phối hợp tổ chức các khóa tập huấn cho lãnh đạo các DN nhận thức được vai trò cung cấp thông tin của KTQT; Chủ động xây dựng các chương trình đào tạo về KTQT theo hướng tiếp cận với thông lệ quốc tế…

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán;

2. Trương Thị Đức Giang, Nguyễn Hải Hà (2019), Cách mạng công nghiệp 4.0 và những tác động đến kế toán quản trị doanh nghiệp; Kỳ 1 tháng 7/2019, Tạp chí Tài chính;

3. Đặng Văn Quang (2018), Trao đổi về xây dựng mô hình kế toán quản trị doanh nghiệp trong cách mạng công nghiệp 4.0, Kỷ yếu hội thảo khoa học quốc tế "Sử dụng dữ liệu và công nghệ trong kế toán quản trị chìa khóa nâng cao hiệu quả hoạt động và giá trị doanh nghiệp";

4. Các mô hình tổ chức kế toán quản trị trong doanh nghiệp, https://www. tvtmarine.com/vi_VN/blog/blog-cua-chung-toi-1/post/cac-mo-hinh-tochuc-ke-toan-quan-tri-trong-doanh-nghiep-29.

: Đẩy nhanh tiến độ thu thập thông tin tại hộ")