Tác động của cơ cấu nguồn vốn đến hoạt động của các doanh nghiệp năng lượng trong điều kiện hiện nay

Vốn có vai trò và ý nghĩa quan trọng đối với việc hình thành và phát triển hoạt động sản xuất kinh doanh của doanh nghiệp. Trong bối cảnh môi trường kinh doanh bất ổn như hiện nay, nguồn vốn càng đóng vai trò quan trọng trong các quyết định kinh doanh của doanh nghiệp.

Để xác định được cơ cấu vốn phù hợp cho quá trình hoạt động sản xuât kinh doanh là rất cần thiết. Thông qua cơ cấu vốn ta có thể đo lường được mức độ hiệu quả và tác động của nguồn vốn đến hoạt động của các doanh nghiệp nói chung và doanh nghiệp năng lượng nói riêng. Bài viết bàn về tác động của cơ cấu nguồn vốn đến hoạt động của các doanh nghiệp năng lượng trong điều kiện hiện nay.

1. Đặt vấn đề

Hiện nay, trong các công trình nghiên cứu khoa học vẫn còn có những quan điểm khác nhau về cơ cấu nguồn vốn của doanh nghiệp. Điểm khác nhau chính yếu của những quan điểm này đó chính là việc có coi nợ ngắn hạn là một bộ phận cấu thành của cơ cấu nguồn vốn doanh nghiệp hay không.

Nhóm thứ nhất bao gồm các quan điểm không coi nợ ngắn hạn là một bộ phận cấu thành của cơ cấu nguồn vốn của doanh nghiệp, bao gồm các nghiên cứu của những tác giả sau:

Theo tác giả Ing. Petr Jiricek Mgr. Zdenka Dostalova: “Cơ cấu nguồn vốn của doanh nghiệp có sự phân biệt với cấu trúc tài chính của doanh nghiệp. Điểm khác nhau chính yếu đó là cơ cấu nguồn vốn chỉ quan tâm đến nguồn vốn dài hạn, trong khi đó cấu trúc tài chính quan tâm đến cả nguồn vốn ngắn hạn và nguồn vốn dài hạn”. [1]

Theo tác giả Trần Thị Thanh Tú 2006 [2]: “Cơ cấu vốn là mối tương quan tỷ lệ giữa nợ dài hạn và vốn chủ sở hữu”.

Nhóm thứ hai bao gồm các quan điểm vẫn coi nợ ngắn hạn là một bộ phận cấu thành của cơ cấu nguồn vốn của doanh nghiệp, bao gồm các nghiên cứu của những tác giả sau:

Theo tác giả Klayman (1994) [3]: “Cơ cấu nguồn vốn là sự kết hợp giữa vốn chủ sở hữu và nợ phải trả, trong đó nợ phải trả bao gồm các khoản nợ vay dài hạn, nợ hình thành từ phát hành trái phiếu, thuê tài chính, các khoản tín dụng thương mại và các khoản phải trả ngắn hạn khác”.

Theo tác giả Eugene F.Brigham và Joel F.Houston 2010 [4]: “Cơ cấu nguồn vốn gồm nguồn vốn dài hạn và nguồn vốn ngắn hạn”.

Theo tác giả Stephen A.Ross, Randolph W.Westerfield, Bradford D.Jordan 2008 [5]: “Cơ cấu nguồn vốn là sự kết hợp giữa nợ phải trả và vốn chủ sở hữu mà một doanh nghiệp sử dụng để tài trợ của các tài sản của doanh nghiệp. Cơ cấu nguồn vốn tối ưu đạt được khi tối đa hoá giá trị doanh nghiệp”.

Theo tác giả Đoàn Hương Quỳnh 2010 [6]: “Cơ cấu nguồn vốn là tỷ trọng của các nguồn vốn trong tổng giá trị nguồn vốn mà doanh nghiệp huy động sử dụng vào hoạt động kinh doanh. Cơ cấu nguồn vốn được đánh giá thông qua hệ số nợ, hệ số vốn chủ sở hữu”.

Theo quan điểm của tác giả, trong nợ ngắn hạn của doanh nghiệp, chỉ coi nợ vay ngắn hạn là bộ phận cấu thành cơ cấu nguồn vốn của doanh nghiệp. Với lý do đây là nguồn vốn mang tính chất thường xuyên, ổn định đối với hoạt động của doanh nghiệp và có đặc điểm tương tự như nợ vay dài hạn.

Tuy nhiên, tác giả không coi nợ chiếm dụng là bộ phận cấu thành cơ cấu nguồn vốn của doanh nghiệp vì nợ chiếm dụng là một bộ phận phát sinh tự động trong quá trình sản xuất kinh doanh của doanh nghiệp và không được các doanh nghiệp huy động trên thị trường tài chính, doanh nghiệp không phải chịu chi phí sử dụng vốn đối với nguồn vốn này. Vì vậy, để xác định đúng cơ cấu nguồn vốn và tác động của cơ cấu nguồn vốn đến hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp là vô cùng quan trọng và cần thiêt.

2. Các chỉ tiêu đo lường cơ cấu vốn một cách hiệu quả tại các doanh nghiệp

Để đo lường cơ cấu nguồn vốn của doanh nghiệp một cách hiệu quả, tác giả sử dụng các chỉ tiêu đo lường căn cứ theo sự phân loại cơ cấu nguồn vốn như sau:

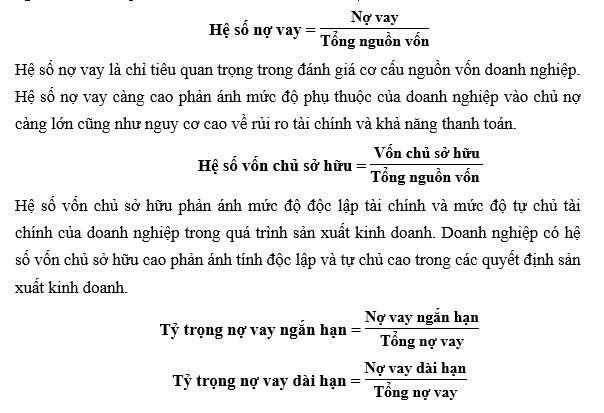

* Căn cứ theo quan hệ sở hữu: Tác giả sử dụng các chỉ tiêu đo lường cơ cấu nguồn vốn như sau: (i) Hệ số nợ vay; (ii) Hệ số vốn chủ sở hữu; (iii) Tỷ trọng nợ vay ngắn hạn; (iv) Tỷ trọng nợ vay dài hạn; (v) Tỷ trọng vốn góp của chủ sở hữu và (vi) Tỷ trọng lợi nhuận giữ lại tái đầu tư. Trong đó, các chỉ tiêu đo lường cơ cấu nguồn vốn theo quan hệ sở hữu được tính như sau:

Tỷ trọng nợ vay ngắn hạn và tỷ trọng nợ vay dài hạn là chỉ tiêu phản ánh cơ cấu nợ vay của doanh nghiệp. Nợ vay của doanh nghiệp bao gồm nợ vay ngắn hạn và nợ vay dài hạn. Do nợ vay dài hạn có tính chất ổn định hơn nợ vay ngắn hạn nên khi hoạch định chính sách tài trợ, nợ vay dài hạn thường được quan tâm hơn so với nợ vay ngắn hạn. Tuy nhiên, tỷ trọng nợ vay dài hạn ở mức độ cao cũng đồng nghĩa với việc doanh nghiệp hiện đang có một mức độ rủi ro tài chính ở mức cao và doanh nghiệp có nguy cơ gặp khó khăn khi phải đáp ứng nghĩa vụ nợ của mình.

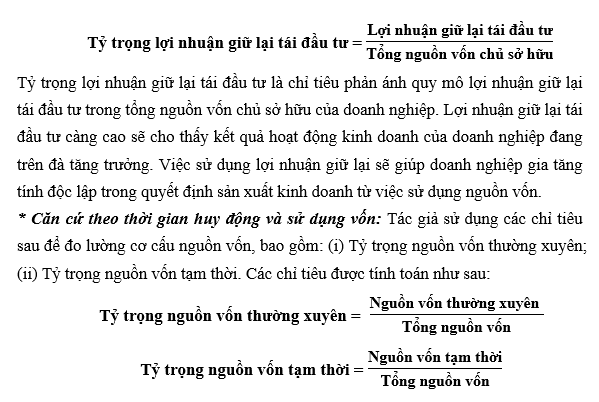

Tỷ trọng vốn góp của chủ sở hữu là chỉ tiêu phản ánh quy mô vốn góp của chủ sở hữu trong tổng nguồn vốn chủ sở hữu của doanh nghiệp. Vốn góp của chủ sở hữu chủ yếu được hình thành thông qua phương thức phát hành cổ phần để huy động vốn trên thị trường chứng khoán. Vốn góp của chủ sở hữu là phần nguồn vốn chiếm tỷ trọng chủ yếu trong tổng nguồn vốn chủ sở hữu của doanh nghiệp.

Tỷ trọng nguồn vốn thường xuyên và tỷ trọng nguồn vốn tạm thời phản ánh cơ cấu nguồn vốn theo thời gian. Đây là 2 chỉ tiêu đo lường sự phù hợp giữa thời gian đáo hạn của các nguồn tài trợ và thời gian mang lại lợi ích kinh tế của các tài sản tương đồng.

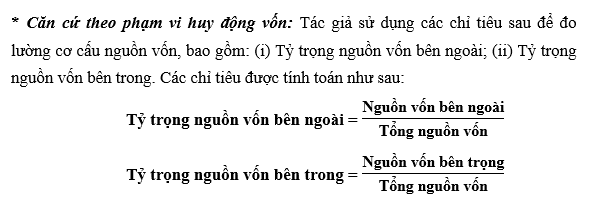

Tỷ trọng nguồn vốn bên trong và tỷ trọng nguồn vốn bên ngoài phản ánh cơ cấu nguồn vốn theo phạm vi huy động vốn. Tỷ trọng nguồn vốn bên trong phản ánh mức độ sử dụng nguồn tài trợ bên trong trong tổng nguồn vốn của doanh nghiệp. Nguồn vốn bên trong của doanh nghiệp được lấy từ lợi nhuận giữ lại để tái đầu tư. Đây cũng là chỉ tiêu cho thấy mức độ độc lập tài chính của doanh nghiệp trong quá trình sản xuất kinh doanh. Tỷ trọng nguồn vốn bên ngoài phản ánh mức độ sử dụng nguồn tài trợ bên ngoài trong tổng nguồn vốn của doanh nghiệp. Nguồn vốn bên ngoài được sử dụng khi doanh nghiệp mở rộng quy mô sản xuất kinh doanh do đây là một nguồn vốn khá lớn về mặt quy mô. Nguồn vốn bên ngoài được doanh nghiệp sử dụng để tài trợ cho các dự án đầu từ quy mô lớn, đổi mới quy trình công nghệ của doanh nghiệp, phát triển sản phẩm, tính cạnh tranh,…

3. Tác động của cơ cấu nguồn vốn đến hoạt động của doanh nghiệp

Tác động của cơ cấu nguồn vốn đến rủi ro tài chính

Theo trường phái truyền thống, quan niệm rủi ro tương đồng với tổn thất, thiệt hại, mất mát, nguy hiểm, khó khăn và những điều không mong muốn xảy ra.

Theo trường phái hiện đại, rủi ro trong hoạt động sản xuất kinh doanh liên quan là sự không chắc chắn hay sự sai lệch giữa tỷ suất sinh lời thực tế đạt được so với tỷ suất sinh lời kỳ vọng và những khoản đầu tư nào có khả năng có sự sai lệch càng lớn được xem như có rủi ro lớn hơn.

Tác động của cơ cấu nguồn vốn đến sự cân bằng về mặt tài chính

Sự cân bằng về mặt tài chính được thể hiện qua chỉ tiêu nguồn vốn lưu động thường xuyên (viết tắt là NWC - Net Working Capital). Nguồn vốn lưu động thường xuyên của doanh nghiệp tại một thời điểm được xác định bởi công thức:

NWC = Nguồn vốn dài hạn - Tài sản dài hạn

Qua công thức trên, có thể đánh giá tác động của cơ cấu nguồn vốn đến sự cân bằng về mặt tài chính như sau:

Nếu NWC của doanh nghiệp dương và có sự gia tăng qua nhiều kỳ kinh doanh, điều này có thể phản ánh rủi ro tài chính của doanh nghiệp ở mức thấp và trong tình trạng cân bằng, ổn định nếu nguyên nhân xuất phát từ sự tăng trưởng chủ yếu của nguồn vốn dài hạn so tài sản dài hạn của doanh nghiệp. Tuy nhiên, nếu nguyên nhân xuất phát từ doanh nghiệp thanh lý hoặc nhượng bán tài sản xố định làm giảm quy mô tài sản dài hạn qua đó làm gia tăng NWC thì cũng chưa đủ cơ sở để kết luận việc gia tăng NWC này có làm giảm rủi ro tài chính của doanh nghiệp hay không.

Nếu NWC dương và ổn định qua các năm, điều này truyền tải một tín hiệu của doanh nghiệp đó là sự cân bằng tài chính của doanh nghiệp tương đối an toàn và ổn định về mặt dài hạn.

Nếu NWC âm và giảm qua nhiều kỳ kinh doanh, điều này phản ánh doanh nghiệp đang phải đối mặt với tình trạng rủi ro cao khi mà doanh nghiệp có nguy cơ lâm vào tình trạng phá sản nếu không đáp ứng được nghĩa vụ thanh toán đối với chủ nợ khi đến hạn.

Tác động của cơ cấu nguồn vốn đến sự độc lập về mặt tài chính

Khi một doanh nghiệp tài trợ hoạt động kinh doanh chủ yếu bằng nguồn vốn chủ sở hữu thì sự độc lập về mặt tài chính sẽ ở mức độ cao. Ngược lại, khi một doanh nghiệp tài trợ cho hoạt động kinh doanh chủ yếu bằng nợ vay thì các quyết định về sử dụng nguồn vốn mang tính chủ động thấp, sự độc lập về mặt tài chính bị giảm sút, do chịu nhiều áp lực khi đưa ra các quyết định tài chính từ các chủ thể bên ngoài.

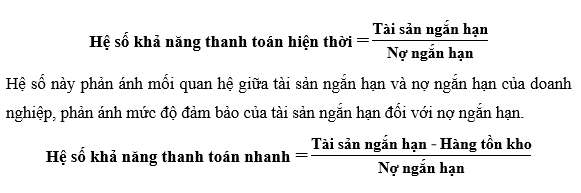

Tác động của cơ cấu nguồn vốn đến khả năng thanh toán

Hệ số này phản ánh tính chặt chẽ hơn đối với khả năng thanh toán của doanh nghiệp cho thấy khả năng doanh nghiệp sử dụng tiền và các tài sản có tính thanh khoản cao nhất để đảm bảo đối với các khoản nợ ngắn hạn.

Tác động của cơ cấu nguồn vốn đến tỷ suất sinh lời vốn chủ sở hữu

Tác động của cơ cấu nguồn vốn đến tỷ suất sinh lời vốn chủ sở hữu được mô tả dưới công thức sau:

ROE = [BEP + D/E x (BEP –Rd)] x (1-t)

Trong đó:

BEP: Tỷ suất sinh lời kinh tế của tài sản

D: Giá trị của nợ vay

E: Giá trị của vốn chủ sở hữu

Rd: Chi phí sử dụng nợ vay

t: Thuế suất thu nhập doanh nghiệp

Qua biểu thức trên, ta nhận thấy (1-t) là một hằng số; do vậy tỷ suất sinh lời vốn chủ sở hữu (ROE) sẽ phụ thuộc vào các nhân tố sau: Tỷ suất sinh lời kinh tế của tài sản (BEP); Chi phí sử dụng vốn vay (Rd) và mức độ sử dụng đòn bẩy tài chính (D/E).

Trường hợp 1: Nếu BEP > Rd: nợ vay càng được sử dụng nhiều sẽ càng làm khuyếch đại tỷ suất sinh lời vốn chủ sở hữu của doanh nghiệp. Tuy nhiên, quyết định gia tăng sử dụng đòn bẩy tài chính sẽ gia tăng nguy cơ phá sản nên chủ nợ có xu hướng yêu cầu mức lãi suất cao hơn tác động làm gia tăng chi phí sử dụng nợ vay và làm giảm bớt hiệu quả sử dụng nợ vay, kết quả là tác động tích cực của nợ đến ROE sẽ giảm bớt.

Trường hợp 2: Nếu BEP < Rd: nợ vay càng được sử dụng nhiều sẽ càng làm suy giảm tỷ suất sinh lời vốn chủ sở hữu của doanh nghiệp.

Trường hợp 3: Nếu BEP = Rd: nợ vay được sử dụng không có ảnh hưởng đến việc gia tăng hay làm suy giảm tỷ suất sinh lời vốn chủ sở hữu.

Phân tích tác động của cơ cấu nguồn vốn đến ROE nhận thấy: sử dụng nợ vay giống như như “con dao hai lưỡi”. Việc sử dụng nợ vay một mặt có thể khuyếch đại ROE (nếu BEP > Rd) nhưng cũng có thể làm suy giảm ROE (nếu BEP < Rd) và đẩy doanh nghiệp đến rủi ro về mất khả năng thanh toán. Bởi vậy, đòi hỏi đặt ra đối với nhà quản trị doanh nghiệp là phải biết kết hợp hài hòa giữa các bộ phận của cơ cấu nguồn vốn để vừa đạt được mục đích nhằm gia tăng tỷ suất sinh lời vốn chủ sở hữu, vừa đảm bảo rủi ro tài chính ở mức độ có thể chấp nhận được.

Mức độ tác động của đòn bẩy tài chính phản ánh tỷ lệ phần trăm thay đổi của tỷ suất lợi nhuận vốn chủ sở hữu (hay EPS) phát sinh do sự thay đổi của lợi nhuận trước thuế và lãi vay. Công thức xác định mức độ tác động của đòn bẩy tài chính như sau:

Mức độ tác động của đòn bẩy tài chính cho thấy khi lợi nhuận trước thuế và lãi vay thay đổi 1% thì tỷ suất lợi nhuận vốn chủ sở hữu (hay EPS) sẽ thay đổi bao nhiêu phần trăm. Mức độ tác động của đòn bẩy tài chính cũng phản ánh mức độ rủi ro tài chính doanh nghiệp khi nó tác động làm biến động mạnh đến tỷ suất lợi nhuận vốn chủ sở hữu (hay EPS) và làm gia tăng nguy cơ mất khả năng thanh toán của doanh nghiệp.

TÀI LIỆU TRICH DẪN:

[1]. Theo tác giả Ing. Petr Jiricek Mgr. Zdenka Dostalova

[2]. Theo tác giả Trần Thị Thanh Tú 2006

[3]. Theo tác giả Klayman (1994)

[4]. Theo tác giả Eugene F.Brigham và Joel F.Houston 2010

[5]. Theo tác giả Stephen A.Ross, Randolph W.Westerfield, Bradford D.Jordan 2008

[6]. Theo tác giả Đoàn Hương Quỳnh 2010

TÀI LIỆU THAM KHẢO:

1. Vũ Văn Ninh (2008), Hoàn thiện chính sách cổ tức trong các công ty cổ phần niêm yết chứng khoán ở Việt Nam, Luận Án Tiến sĩ Kinh tế, Học viện Tài chính, Hà Nội.

2. Chính phủ (2014), "Nghị định về dịch vụ xếp hạng tín nhiệm".

3. M. Amidu (2007), "Determinants of capital structure of banks in Ghana: An empirical approach", Baltic Journal of Management. 2, tr. 67-69.

4. P. Marsh (1982), "The Choice between Equity and Debt: An Empirical Study", The Journal of Finance, tr. 121-144.

5. Fauziah Mohamad Yunus Mazila Md-Yusuf, and Nur Zahraatul Lail Md Supaat (2013), "Determinants of Capital Structure in Malaysia Electrical and Electronic Sector", World Academy of Science, Engineering and Technology International Journal of Economics and Management Engineering. 7(6), tr. 1514.

6. K. Mazur (2007), "The determinants of capital structure choice: Evidence from Polish companies”", International Advances in Economic Research. 13, tr. 195-514.