Chính sách thuế hỗ trợ doanh nghiệp tại các quốc gia châu Á trong bối cảnh đại dịch Covid-19

Đại dịch COVID-19 đã gây ra những tác động nghiêm trọng đến hoạt động sản xuất kinh doanh của doanh nghiệp ở hầu hết các lĩnh vực của nền kinh tế. Để hỗ trợ nền kinh tế trong cuộc khủng hoảng do đại dịch COVID-19 gây ra, không chỉ ở Việt Nam mà các quốc gia trên thế giới đã sớm có những động thái liên quan đến việc thực hiện các biện pháp thuế khẩn cấp.

Bài viết tóm lược các chính sách thuế hỗ trợ doanh nghiệp của Việt Nam và một số quốc gia châu Á trong thời gian qua, đồng thời đề xuất một số giải pháp để Việt Nam có thể vừa hỗ trợ doanh nghiệp, vừa cân bằng lợi ích nhà nước với lợi ích của doanh nghiệp trong đại dịch COVID-19.

Đặt vấn đề

Đại dịch COVID-19 xảy ra đã tác động nghiêm trọng đến hoạt động sản xuất kinh doanh của các doanh nghiệp (DN) và đẩy nền kinh tế thế giới rơi vào suy thoái. Ở khu vực châu Á, sự suy giảm dẫn đầu bởi nền kinh tế Trung Quốc, khi GDP năm 2020 chỉ tăng 2,3% so với năm 2019. Ở Nam Á, khi dịch bệnh COVID-19 bùng phát và lan rộng, khoảng 34% DN đóng cửa, điều này đã khiến doanh thu năm 2020 sụt giảm đến 64% so với năm 2019.

Cũng như các quốc gia trên thế giới, Việt Nam đã bị ảnh hưởng nặng nề bởi đại dịch COVID-19. Năm 2020, tổng sản phẩm quốc nội (GDP) tăng 2,91%, đây là mức tăng thấp nhất trong giai đoạn 2011-2020.

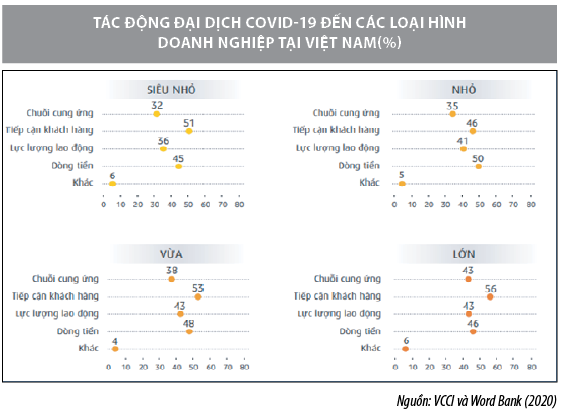

Theo báo cáo về “Tác động của dịch bệnh COVID-19 đối với DN Việt Nam: Một số phát hiện chính từ điều tra DN năm 2020” do Phòng Thương mại và Công nghiệp Việt Nam (VCCI) phối hợp với Ngân hàng Thế giới (WB) tại Việt Nam thực hiện cho thấy, 87,2% DN ở hầu hết các ngành nghề bị ảnh hưởng tiêu cực bởi dịch COVID-19. Chỉ có 11% DN “không bị ảnh hưởng” và gần 2% ghi nhận tác động “hoàn toàn tích cực” hoặc “phần lớn tích cực”.

Bài viết khái lược các chính sách thuế hỗ trợ của Việt Nam và các quốc gia châu Á trong thời gian qua, đồng thời đề xuất một số khuyến nghị để Việt Nam có thể vừa hỗ trợ DN, vừa cân bằng lợi ích nhà nước với lợi ích của DN trong đại dịch COVID-19.

Tác động của đại dịch COVID-19 đến doanh nghiệp Việt Nam và châu Á

Theo Báo cáo của VCCI và WB, tại Việt Nam, khu vực DN tư nhân trong nước và DN đầu tư trực tiếp nước ngoài đều bị ảnh hưởng nặng nề bởi đại dịch COVID-19. Đặc biệt, những DN mới hoạt động dưới 3 năm và các DN có quy mô nhỏ và siêu nhỏ là những đối tượng chịu ảnh hưởng nặng nề nhất. Đối với DN tư nhân, tác động từ dịch COVID-19 là tương đối lớn.

Về mặt địa lý, hoạt động sản xuất kinh doanh bị ngừng trệ, suy giảm nhiều hơn với DN tư nhân ở các khu vực Duyên hải miền Trung (91% DN chịu tác động tiêu cực) và các DN FDI đang hoạt động tại khu vực Tây Nguyên (94% DN). Những tỉnh, thành phố có tỷ lệ DN tư nhân chịu ảnh hưởng tiêu cực cao nhất là: Đà Nẵng (98%), Kon Tum và Khánh Hoà (95%). Về cơ cấu các ngành, tác động của dịch COVID-19 với DN ở một số ngành là đặc biệt lớn, như: May mặc (97%), thông tin truyền thông (96%), sản xuất thiết bị điện (94%).

Đối với bản thân các DN, đa số DN cho biết, dịch COVID-19 đã ảnh hưởng tới việc tiếp cận khách hàng, tiếp đến là bị ảnh hưởng về dòng tiền và ảnh hưởng tới vấn đề nhân công/người lao động của DN. Điều này dẫn đến chuỗi cung ứng của nhiều DN đã bị gián đoạn.

Đối với các quốc gia châu Á khác, kinh tế và thương mại khu vực bị ảnh hưởng tiêu cực trên các phương diện sau:

Thứ nhất, chuỗi cung ứng toàn cầu bị gián đoạn cục bộ, lưu thông hàng hoá, dịch vụ và lao động toàn cầu không còn như trước khiến cho mọi hoạt động kinh tế, thương mại và đầu tư không thể thông suốt và hiệu quả, do vậy kinh tế và thương mại quốc tế không thể hoạt động bình thường.

Thứ hai, đại dịch COVID-19 đã làm suy giảm nhu cầu tiêu dùng của người dân và xã hội, ảnh hưởng nhiều nhất đến lĩnh vực du lịch và dịch vụ. Vì thế, những nền kinh tế dựa vào du lịch và dịch vụ ở một số quốc gia châu Á là trụ cột và động lực tăng trưởng đang bị ảnh hưởng nặng nề nhất và tiêu cực nhất bởi đại dịch này.

Thứ ba, mối quan hệ và mức độ hợp tác về kinh tế, thương mại và đầu tư giữa các đối tác trên thế giới bị ngưng trệ khi chính phủ và các DN quyết định ngừng hoạt động kinh tế ở những nơi bị dịch bệnh, đồng thời chuyển dịch cơ sở sản xuất ra nơi khác.

Chính sách thuế hỗ trợ của doanh nghiệp Việt Nam và các quốc gia châu Á

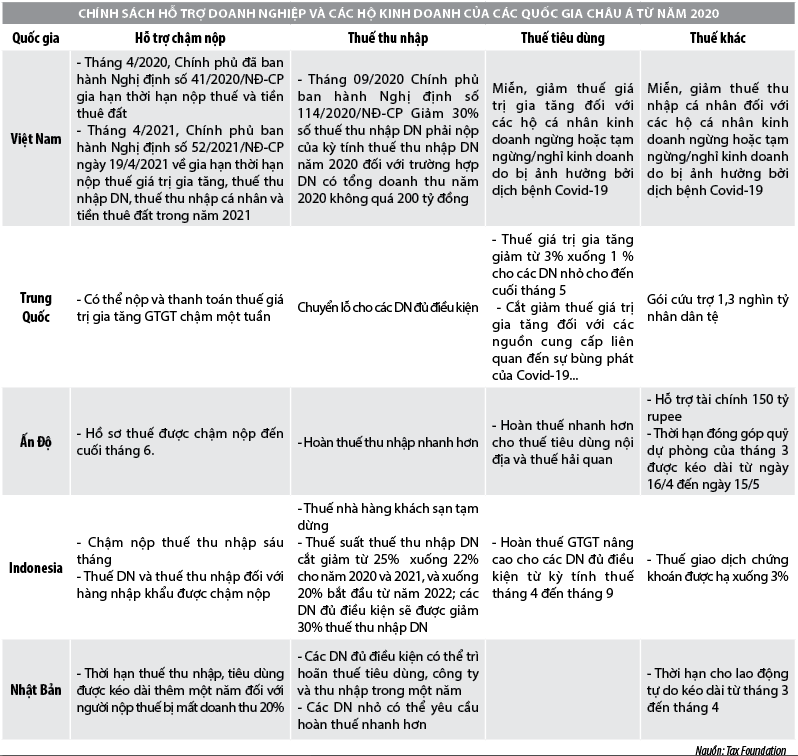

Trong bối cảnh đại dịch COVID-19 gây ảnh hưởng toàn diện, sâu rộng đến tất cả quốc gia châu Á, Việt Nam và một số quốc gia châu Á khác đã ban hành nhiều chính sách, đặc biệt là các giải pháp về thuế để hỗ trợ các DN vượt qua khó khăn do ảnh hưởng bởi dịch COVID-19 kể từ giữa năm 2020.

Điển hình như, tháng 4/2020, Chính phủ Việt Nam đã ban hành Nghị định số 41/2020/NĐ-CP gia hạn thời hạn nộp thuế và tiền thuê đất. Ngày 19/4/2021, Chính phủ tiếp tục ban hành Nghị định số 52/2021/NĐ-CP về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập DN, thuế thu nhập cá nhân và tiền thuê đất trong năm 2021.

Bài viết này, tác giả hệ thống hóa các chính sách hỗ trợ của Chính phủ Việt Nam và các quốc gia châu Á đối với cộng đồng DN trong bối cảnh đại dịch COVID-19 (Bảng 1).

Đề xuất, khuyến nghị

Trong bối cảnh đại dịch COVID-19 diễn biến phức tạp, để vừa đồng hành, hỗ trợ DN phục hồi sản xuất kinh doanh, vừa đảm bảo tăng trưởng kinh tế, tác giả đưa ra một số đề xuất, khuyến nghị sau:

Đối với thuế thu nhập DN:

Hầu hết các quốc gia đều có chính sách hỗ trợ kịp thời cho DN khi đại dịch xảy ra. Việt Nam đã giảm 30% thuế thu nhập DN trong năm 2020, tuy nhiên nhiều DN vẫn còn tiếp tục khó khăn kéo dài trong các năm tiếp theo.

Do đó, có thể xem xét tiếp tục miễn, giảm thuế, kéo dài thời gian chuyển lỗ hoặc giảm trừ chi phí khi tính thuế thu nhập DN như Trung Quốc đã áp đụng, hoặc như Indonesia đã tạm miễn thuế thu nhập DN đối với các DN kinh doanh nhà hàng, khách sạn. Việt Nam cũng có thể hỗ trợ áp dụng mức giá điện theo đơn giá điện sản xuất cho các cơ sở kinh doanh nhà hàng, dịch vụ lưu trú du lịch trong năm 2021.

Ngoài ra, các DN Việt Nam đã bị ảnh hưởng của dịch bệnh rất nặng nề, nhưng vẫn phải kinh doanh trong bối cảnh các chi phí đầu vào tăng cao so với tất cả các nước trong khu vực, do đó cần có giải pháp hỗ trợ DN kịp thời theo hướng làm giảm những chi phí phí vốn, vận tải, logistics, đất đai, chi phí về các thủ tục hành chính…

Thuế giá trị gia tăng:

Trung Quốc và Malaysisa đã miễn giảm thuế gia trị gia tăng (GTGT) cho các DN vừa và nhỏ, hoặc DN kinh doanh các hàng hóa dễ bị sụt giảm doanh thu trong đại dịch. Do đó, Việt Nam có thể xem xét giảm thuế GTGT từ 10% xuống 7% hoặc 8% trong năm 2021 cho các DN nhỏ và vừa, DN sản xuất các mặt hàng thiết yếu trong mùa dịch. Đối với một số DN bị thiệt hại nặng nề như du lịch, hàng không, DN phụ thuộc nhập khẩu… có thể xem xét miễn hoặc hoàn thuế GTGT trong mùa dịch như Ấn Độ đã hỗ trợ cho DN nhập khẩu, vì hiện nay chính sách hoàn thuế GTGT của Việt Nam áp dụng chủ yếu với DN xuất khẩu hoặc có dự án đầu tư lớn.

Các khoản phí và lệ phí, tiền thuê đất:

Việt Nam đã có chính sách gia hạn thời gian tiền thuê đất cho các DN, tuy nhiên chi phí liên quan đến đất đai vẫn là khó khăn lớn đối với các DN. Đặc biệt, đối với khu vực FDI, nếu bị thiệt hại quá nhiều do dừng sản xuất, nhiều DN có thể sẽ buộc phải rút khỏi thị trường, kéo theo giá trị sản xuất công nghiệp và xuất khẩu của Việt Nam sụt giảm, ảnh hưởng tới thu ngân sách nhà nước, thất nghiệp và gánh nặng an sinh xã hội sẽ gia tăng... Do đó, cần tiếp tục triển khai nhiều giải pháp chính sách linh hoạt bên cạnh các gói cứu trợ kinh tế nhằm hỗ trợ kịp thời cho DN, hộ kinh doanh vượt qua khó khăn do đại dịch COVID-19.

Tài liệu tham khảo:

1.VCCI và Word Bank (2020), Tác động của dịch bệnh COVID-19 đối với doanh nghiệp Việt Nam, một số phát hiện chính từ Điều tra doanh nghiệp năm 2020;

2.Chính phủ (2020), Nghị định số 41/2020/NĐ-CP gia hạn thời hạn nộp thuế và tiền thuê đất;

3.Chính phủ (2021), Nghị định số 52/2021/NĐ-CP ngày 19/4/2021 về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2021.

(*) ThS. Phan Thị Lan Phương - Khoa Kinh tế Tài nguyên và Môi trường.

(**) Trường Đại học Tài Nguyên và Môi trường TP. Hồ Chí Minh.