Một số lưu ý về sổ kế toán trong đơn vị hành chính sự nghiệp

Là một trong những tài liệu kế toán quan trọng, hiện nay các vấn đề liên quan đến sổ kế toán của đơn vị hành chính sự nghiệp đã được quy định rõ ràng để các đơn vị có thể áp dụng một cách dễ dàng. Việc đảm bảo các yêu cầu theo quy định của pháp luật về nguyên tắc mở sổ, ghi sổ, lưu trữ, bảo quản sổ đối với sổ kế toán có vai trò quan trọng, ảnh hưởng đến hoạt động của các đơn vị hành chính sự nghiệp. Bài viết hệ thống lại các nội dung đáng chú ý liên quan đến sổ kế toán trong đơn vị hành chính sự nghiệp.

Yêu cầu chung về sổ kế toán

Hiện nay, những quy định mới nhất liên quan đến sổ kế toán tại đơn vị hành chính sự nghiệp (HCSN) được nêu rõ tại Luật Kế toán năm 2015 và Thông tư số 107/2017/TT-BTC. Cụ thể, Điều 5 Thông tư số 107/2017/TT-BTC của Bộ Tài chính quy định, đơn vị HCSN phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán. Đơn vị HCSN có tiếp nhận, sử dụng: Nguồn ngân sách nhà nước (NSNN) cấp; Nguồn viện trợ, vay nợ nước ngoài; Nguồn phí được khấu trừ, để lại phải mở sổ kế toán để theo dõi riêng theo Mục lục NSNN và theo các yêu cầu khác để phục vụ cho việc lập báo cáo quyết toán với NSNN và các cơ quan có thẩm quyền. Việc bảo quản, lưu trữ sổ kế toán thực hiện theo quy định của pháp luật về kế toán, các văn bản có liên quan.

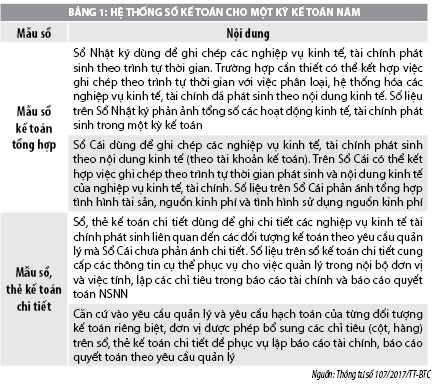

Cần lưu ý rằng, mỗi đơn vị kế toán chỉ sử dụng một hệ thống sổ kế toán cho một kỳ kế toán năm, bao gồm sổ kế toán tổng hợp và sổ kế toán chi tiết (xem Bảng 1). Tùy theo hình thức kế toán đơn vị áp dụng, đơn vị phải mở đầy đủ các sổ kế toán tổng hợp, sổ kế toán chi tiết và thực hiện đầy đủ, đúng nội dung, trình tự và phương pháp ghi chép đối với từng mẫu sổ kế toán. Sổ kế toán ngân sách, phí được khấu trừ, để lại phản ánh chi tiết theo mục lục NSNN để theo dõi việc sử dụng nguồn NSNN, nguồn phí được khấu trừ để lại. Sổ kế toán theo dõi quá trình tiếp nhận và sử dụng nguồn viện trợ, vay nợ nước ngoài phản ánh chi tiết theo mục lục NSNN làm cơ sở lập báo cáo quyết toán theo quy định của Thông tư số 107/2017/TT-BTC và theo yêu cầu của nhà tài trợ.

Nguyên tắc ghi sổ kế toán và mở sổ kế toán

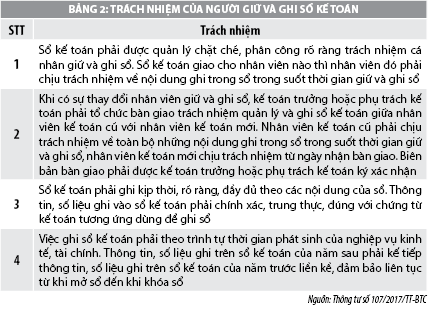

Theo quy định hiện hành, sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về nội dung ghi trong sổ trong suốt thời gian giữ và ghi sổ. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng hoặc phụ trách kế toán phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới. Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những nội dung ghi trong sổ trong suốt thời gian giữ và ghi sổ, nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được kế toán trưởng hoặc phụ trách kế toán ký xác nhận.

Sổ kế toán phải ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán tương ứng dùng để ghi sổ. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề, đảm bảo liên tục từ khi mở sổ đến khi khóa sổ.

Sổ kế toán phải được mở vào đầu kỳ kế toán năm hoặc ngay sau khi có quyết định thành lập và bắt đầu hoạt động của đơn vị kế toán. Sổ kế toán được mở đầu năm tài chính, ngân sách mới để chuyển số dư từ sổ kế toán năm cũ chuyển sang và ghi ngay nghiệp vụ kinh tế, tài chính mới phát sinh thuộc năm mới từ ngày 01/01 của năm tài chính, ngân sách mới. Số liệu trên các sổ kế toán theo dõi tiếp nhận và sử dụng nguồn NSNN sau ngày 31/12 được chuyển từ tài khoản năm nay sang tài khoản năm trước để tiếp tục theo dõi số liệu phát sinh trong thời gian chỉnh lý quyết toán, phục vụ lập báo cáo quyết toán NSNN theo quy định. Đơn vị được mở thêm các sổ kế toán chi tiết theo yêu cầu quản lý của đơn vị.

Trong trường hợp mở sổ kế toán bằng tay (thủ công), đơn vị kế toán phải hoàn thiện thủ tục pháp lý của sổ kế toán như sau:

- Đối với sổ kế toán đóng thành quyển: Ngoài bìa (góc trên bên trái) phải ghi tên đơn vị kế toán, giữa bìa ghi tên sổ, ngày, tháng năm lập sổ, ngày, tháng, năm khóa sổ, họ tên và chữ ký của người lập sổ, kế toán trưởng hoặc người phụ trách kế toán và thủ trưởng đơn vị ký tên, đóng dấu; ngày, tháng, năm kết thúc ghi sổ hoặc ngày chuyển giao sổ cho người khác. Các trang sổ kế toán phải đánh số trang từ trang một đến hết trang số cuối cùng, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán. Sổ kế toán sau khi làm đầy đủ các thủ tục trên mới được coi là hợp pháp.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên đơn vị, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên của người giữ sổ và ghi sổ kế toán. Các sổ tờ rời trước khi sử dụng phải được thủ trưởng đơn vị ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng thẻ tờ rời. Các sổ tờ rời phải sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo an toàn và dễ tìm.

Trong trường hợp lập sổ kế toán trên phương tiện điện tử, phải đảm bảo các yếu tố của sổ kế toán theo quy định của pháp luật về kế toán. Nếu lựa chọn lưu trữ sổ kế toán trên phương tiện điện tử thì vẫn phải in sổ kế toán tổng hợp ra giấy, đóng thành quyển và phải làm đầy đủ các thủ tục quy định như trường hợp mở sổ kế toán bằng tay. Các sổ kế toán còn lại, nếu không in ra giấy, mà thực hiện lưu trữ trên các phương tiện điện tử thì thủ trưởng đơn vị kế toán phải chịu trách nhiệm để bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Cần lưu ý rằng, việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán, mọi số liệu ghi trên sổ kế toán phải có chứng từ kế toán chứng minh; phải đảm bảo số và chữ rõ ràng, liên tục có hệ thống, không được viết tắt, không ghi chồng đè, không được bỏ cách dòng. Trường hợp ghi sổ kế toán thủ công, phải dùng mực không phai, không dùng mực đỏ để ghi sổ kế toán. Phải thực hiện theo trình tự ghi chép và các mẫu sổ kế toán quy định tại Phụ lục số 03 đính kèm tại Thông tư số 107/2017/TT-BTC. Khi ghi hết trang sổ phải cộng số liệu của từng trang để mang số cộng trang trước sang đầu trang kế tiếp, không được ghi xen thêm vào phía trên hoặc phía dưới. Nếu không ghi hết trang sổ phải gạch chéo phần không ghi, không tẩy xóa, cấm dùng chất hóa học để sửa chữa.

Nguyên tắc khóa sổ kế toán

Khóa sổ kế toán là một trong những việc quan trọng trong công tác kế toán của đơn vị HCSN. Về nguyên tắc, khóa sổ kế toán là việc cộng sổ để tính ra tổng số phát sinh bên Nợ, bên Có và số dư cuối kỳ của từng tài khoản kế toán hoặc tổng số thu, chi, tồn quỹ, nhập, xuất, tồn kho.

Theo quy định, sổ quỹ tiền mặt phải thực hiện khóa sổ vào cuối mỗi ngày. Sau khi khóa sổ phải thực hiện đối chiếu giữa sổ tiền mặt của kế toán với sổ quỹ của thủ quỹ và tiền mặt có trong két đảm bảo chính xác, khớp đúng. Riêng ngày cuối tháng phải lập Bảng kiểm kê quỹ tiền mặt, sau khi kiểm kê, Bảng kiểm kê quỹ tiền mặt được lưu cùng với sổ kế toán tiền mặt ngày cuối cùng của tháng. Sổ tiền gửi ngân hàng, kho bạc phải khóa sổ vào cuối tháng để đối chiếu số liệu với ngân hàng, kho bạc; Bảng đối chiếu số liệu với ngân hàng, kho bạc (có xác nhận của ngân hàng, kho bạc) được lưu cùng Sổ tiền gửi ngân hàng, kho bạc hàng tháng. Đơn vị kế toán phải khóa sổ kế toán tại thời điểm cuối kỳ kế toán năm, trước khi lập báo cáo tài chính. Ngoài ra, đơn vị kế toán phải khóa sổ kế toán trong các trường hợp kiểm kê đột xuất hoặc các trường hợp khác theo quy định của pháp luật.

Về trình tự khóa sổ kế toán, đối với ghi sổ thủ công với 2 bước: Kiểm tra, đối chiếu trước khi khóa sổ kế toán và Khóa sổ. Sau khi khóa sổ kế toán, người ghi sổ phải ký dưới 2 đường kẻ, kế toán trưởng hoặc người phụ trách kế toán kiểm tra đảm bảo sự chính xác, cân đối sẽ ký xác nhận. Sau đó trình Thủ trưởng đơn vị kiểm tra và ký duyệt để xác nhận tính pháp lý của số liệu khóa sổ kế toán.

Đối với ghi sổ trên máy vi tính: Việc thiết lập quy trình khóa sổ kế toán trên phần mềm kế toán cần đảm bảo và thể hiện các nguyên tắc khóa sổ đối với trường hợp ghi sổ kế toán thủ công.

Phương pháp sửa chữa sổ kế toán

Trong quá trình hoạt động của các đơn vị HCSN, việc ghi sai, ghi thiếu tại sổ kế toán khá phổ biến nên việc sửa chữa sổ kế toán là rất bình thường. Hiện nay, Luật Kế toán 2015 và Thông tư số 107/2017/TT-BTC đều quy định rõ về việc sửa chữa sổ kế toán. Cụ thể, đối với phương pháp sửa chữa sổ kế toán, khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây: Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh; Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh; Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Trong trường hợp ghi sổ bằng phương tiện điện tử, sửa chữa sổ kế toán được thực hiện theo phương pháp: Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.