Nâng cao hiệu quả quản trị nguồn nhân lực của Vụ Quản lý thuế doanh nghiệp lớn, Tổng cục Thuế

Tại cơ quan thuế, con người đóng vai trò quyết định khi tham gia thực hiện tất cả các chức năng và nhiệm vụ được giao, do vậy, vấn đề quản trị nguồn nhân lực (QTNNL) trở nên quan trọng hơn bao giờ hết.

Trong xu hướng đổi mới cơ cấu tổ chức theo hướng tinh gọn, hiệu lực và hiệu quả nhằm đáp ứng nhu cầu thực tiễn của công tác quản lý thuế, Vụ Quản lý thuế doanh nghiệp lớn đã được Thủ tướng Chính phủ phê duyệt trở thành Cục Thuế doanh nghiệp lớn. Bài viết phân tích thực trạng QTNNL tại Vụ Quản lý thuế doanh nghiệp lớn, từ đó đưa ra các giải pháp nhằm nâng cao hiệu quả quản lý nguồn nhân lực của đơn vị này.

Một số vấn đề lý luận về quản trị nguồn nhân lực trong khu vực công

Theo Boselie và cộng sự (2003), QTNNL là các quyết định quản lý liên quan đến chính sách và các tập quán, hình thành mối quan hệ giữa người lao động và chủ sử dụng lao động, nhằm đạt mục tiêu của cá nhân, tổ chức hay xã hội.

Trong khu vực công, nơi mục tiêu của tổ chức là phục vụ lợi ích công, thì QTNNL được định nghĩa là quá trình xây dựng, áp dụng các cơ chế, chính sách nhằm tạo động lực để đội ngũ cán bộ, công chức, viên chức cống hiến vì lợi ích chung của Nhà nước và xã hội (Phạm Đức Toàn, 2019).

Các nội dung chính của công tác quản trị nhân lực trong khu vực công gồm: Tuyển dụng NNL; bố trí và sử dụng NNL; đào tạo và bồi dưỡng nhân lực; đánh giá nhân lực và phát triển NNL.

Về tuyển dụng nhân lực

Tuyển dụng nhân lực trong khu vực công tại Việt Nam được thực hiện theo quy định của Luật Cán bộ, công chức, Luật Viên chức, Luật Thực hành tiết kiệm chống lãng phí, Luật Phòng chống tham nhũng và các văn bản hướng dẫn thi hành. Theo đó, tuyển dụng công chức phải căn cứ vào yêu cầu, nhiệm vụ, vị trí việc làm, chỉ tiêu biên chế và thông qua thi tuyển theo nguyên tắc công khai, minh bạch, khách quan, đúng pháp luật, đảm bảo tính cạnh tranh.

Hình thức thi, nội dung thi tuyển công chức phải phù hợp với ngành, nghề, đảm bảo lựa chọn được những người có phẩm chất, trình độ, năng lực và kinh nghiệm đáp ứng yêu cầu tuyển dụng. Luật cũng quy định hình thức tuyển dụng công chức qua xét tuyển đối với các trường hợp đặc biệt…

Về bố trí và sử dụng nguồn nhân lực

Việc bố trí và sử dụng công chức, viên chức tại khu vực công phải đảm bảo đúng ngành nghề được đào tạo; phát huy được sở trường của cán bộ. Hàng năm, các cơ quan, đơn vị phải có kế hoạch rà soát, bố trí công chức và viên chức nhằm đảm bảo cơ cấu, phù hợp với yêu cầu về năng lực của từng vị trí việc làm và thực hiện việc luân chuyển, luân phiên cán bộ theo quy định.

Về đào tạo và bồi dưỡng nguồn nhân lực

Hiện nay, hoạt động đào tạo và bồi dưỡng đội ngũ công chức, viên chức được thực hiện theo Nghị định số 101/2017/NĐ-CP ngày 01/9/2017 của Chính phủ về đào tạo, bồi dưỡng cán bộ, công chức viên chức và Thông tư số 01/2018/TT-BNV hướng dẫn một số điều của Nghị định số 101/2017/NĐ-CP.

Đánh giá nhân lực

Đánh giá nhân lực là biện pháp quản lý thông qua việc kiểm tra, đối chiếu với các chỉ số thể hiện sự cống hiến đối với mức độ hoàn thành nhiệm vụ của công chức và viên chức. Kết quả đánh giá là cơ sở để quy hoạch, sử dụng, đãi ngộ, khen thưởng, kỷ luật, bổ nhiệm, đào tạo, bồi dưỡng và phát triển công chức một cách phù hợp.

Hoạt động đánh giá công chức được thực hiện theo quy định của Luật Cán bộ, công chức và Nghị định số 56/2015/NĐ-CP ngày 9/6/2015 của Chính phủ về đánh giá và phân loại cán bộ công chức và viên chức.

Phát triển nguồn nhân lực

Phát triển NNL được thực hiện qua chính sách về tiền lương và các cơ chế khuyến khích nguồn nhân lực. Việc trả lương công chức, viên chức hiện nay thực hiện theo quy định tại Nghị định số 204/2004/ NĐ-CP ngày 14/12/2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang (được sửa đổi, bổ sung một số điều tại Nghị định số 117/2016/NĐ-CP ngày 21/7/2016).

Theo đó, tiền lương trả cho công chức, viên chức được tính theo mức lương tối thiểu chung và hệ số lương theo ngạch, bậc của mỗi người. Đối với công chức, viên chức được bổ nhiệm giữ chức vụ lãnh đạo thì được hưởng phụ cấp theo chức danh (theo hệ số tính trên mức lương tối thiểu). Như vậy, việc tính, trả lương mới chỉ tính đến ngày công làm việc, trình độ chuyên môn tương ứng với các vị trí chức danh theo ngạch và thâm niên làm việc…

Thực trạng quản trị nguồn nhân lực tại Vụ Quản lý thuế doanh nghiệp lớn

Về cơ cấu tổ chức

Vụ Quản lý thuế doanh nghiệp lớn (QLT DNL) là tổ chức hành chính thuộc cơ quan Tổng cục Thuế được thành lập từ năm 2009 theo Quyết định số 115/2009/QĐ-TTg ngày 28/9/2009 của Thủ tướng Chính phủ để thực hiện chức năng quản lý thuế đối với DNL.

Vụ QLT DNL có nhiệm vụ tham mưu trình Tổng cục Thuế, Bộ Tài chính hướng dẫn, giải đáp cơ chế chính sách thuế; nghiên cứu, đề xuất cơ chế, chính sách đặc thù và quản lý thuế đối với DNL.

Từ ngày 15/11/2018, thực hiện Nghị định số 123/2016/NĐ-CP ngày 01/9/2016 của Chính phủ và Quyết định số 41/2018/QĐ-TTg ngày 25/9/2018 của Thủ tướng Chính phủ, Vụ QLT DNL không còn cấp phòng và làm việc theo chế độ chuyên viên, do đó đã tổ chức làm việc theo nhóm trên cơ sở kế thừa, thực hiện phân công cán bộ của mô hình có phòng chức năng trước đây kết hợp với theo dõi đối tượng quản lý.

Lãnh đạo Vụ và cán bộ công chức được phân bổ vào 3 nhóm tổng hợp theo chức năng (phân nhóm theo chiều ngang); đồng thời, được giao nhiệm vụ quản lý chuyên sâu 7 ngành kinh tế lớn thuộc đối tượng quản lý (phân nhóm theo chiều dọc).

Do vị trí, chức năng và thẩm quyền của Vụ QLT DNL không phải là cơ quan thuế quản lý trực tiếp người nộp thuế nhưng lại được Bộ Tài chính và Tổng cục Thuế giao nhiệm vụ theo dõi quản lý nhiều DNL, trong đó có các tập đoàn, tổng công ty lớn, công ty đa quốc gia quy mô, phạm vi rộng, kinh doanh đa dạng… nên dẫn đến tổ chức theo mô hình cấp Vụ gặp nhiều bất cập, ảnh hưởng đến việc thực hiện chức năng và nhiệm vụ được giao.

Xuất phát từ thực tiễn yêu cầu quản lý, giải quyết những tồn tại, vướng mắc, góp phần nâng cao hiệu lực, hiệu quả QLT, ngày 30/3/2021, Thủ tướng Chính phủ đã ban hành Quyết định số 15/2021/QĐ-TTg sửa đổi, bổ sung khoản 1, Điều 3, Quyết định số 41/2018/QĐ-TTg.

Theo đó, Vụ QLT DNL được sắp xếp, tổ chức lại để nâng cấp thành Cục Thuế DNL. Cục Thuế DNL được giao quản lý trực tiếp các DNL, thực hiện đầy đủ các chức năng QLT và được tổ chức cấp phòng.

Về quản trị nguồn nhân lực

- Về tuyển dụng nhân lực: Việc tuyển dụng nhân sự của Vụ QLT DNL thực hiện theo quy định của Tổng cục Thuế, Luật Cán bộ, công chức, các luật có liên quan và các văn bản hướng dẫn thi hành. Theo đó, kế hoạch tuyển dụng, bao gồm chỉ tiêu tuyển dụng được Bộ Tài chính phê duyệt dựa trên đề xuất căn cứ vào nhu cầu thực tế của các đơn vị thuộcTổng cục Thuế.

Các ứng viên thi vào ngạch chuyên viên thuộc Vụ QLT DNL phải có bằng đại học trở lên. Sau đó ứng viên phải trải qua 2 vòng thi tuyển để kiểm tra kiến thức chuyên môn, trình độ ngoại ngữ và tin học. Ứng viên sẽ được tuyển dụng theo đúng quy chế, căn cứ vào kết quả bài thi và chỉ tiêu được tuyển.

Về cơ bản, hình thức tuyển dụng nhân sự tập trung sẽ giúp cho việc tuyển dụng nhân sự vào cơ quan thuế được thực hiện một cách thống nhất, tập trung, tiết kiệm chi phí cho Nhà nước. Tuy nhiên, việc tuyển dụng nhân sự chỉ dựa vào thi tuyển cũng có những nhược điểm nhất định:

Thứ nhất, việc thi tuyển chỉ giúp kiểm tra được kiến thức của ứng viên như trình độ ngoại ngữ, tin học, kiến thức chuyên môn mà chưa kiểm tra được các kỹ năng cần thiết khác của một cán bộ QLT. Ví dụ: Kỹ năng giải quyết vấn đề phức tạp, kỹ năng giao tiếp, kỹ năng làm việc nhóm…

Thứ hai, bài thi tuyển được thiết kế dựa trên tiêu chí kiểm tra kiến thức cơ bản về QLT, ngoại ngữ và tin học. Vì vậy, ở một số vị trí, mặc dù ứng viên đạt và vượt điểm thi nhưng không thể kiểm tra được kiến thức chuyên sâu của từng ngành, lĩnh vực kinhtế và các kỹ năng, kinh nghiệm qua bài thi.

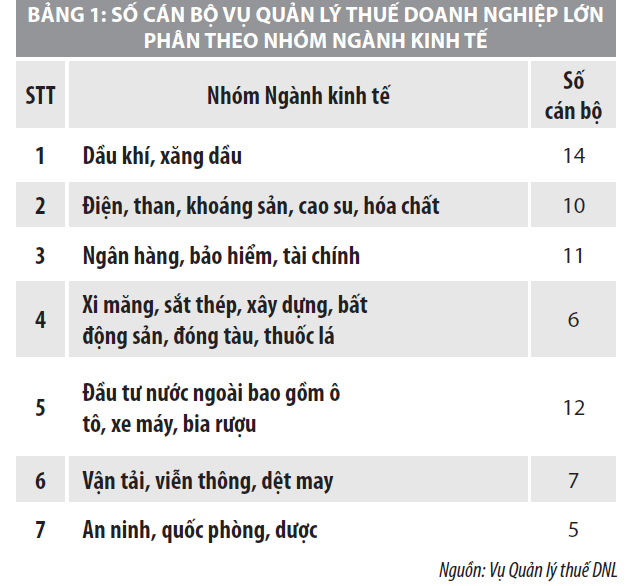

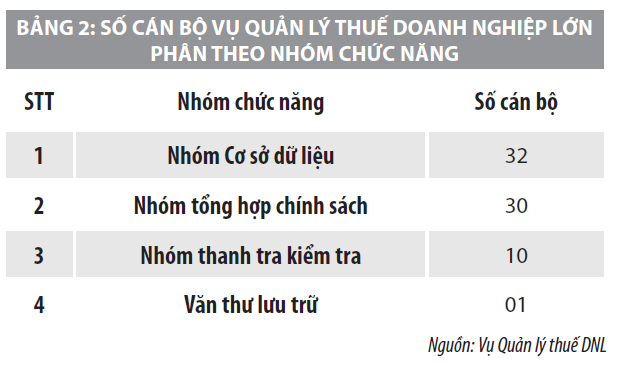

- Về bố trí và sử dụng NNL: Năm 2021, Vụ QLT DNL được giao chỉ tiêu biên chế là 70 người nhưng thực tế mới có 63 công chức, được bố trí theo các nhóm ngành kinh tế và nhóm chức năng tùy theo năng lực, trình độ chuyên môn và yêu cầu công việc (Bảng 1). Việc sử dụng NNL của Vụ xuất phát từ yêu cầu chức năng, nhiệm vụ và cách thức tổ chức công việc của đơn vị.

Mỗi nhóm ngành do 01 lãnh đạo Vụ phụ trách quản lý trực tiếp, 01 trưởng nhóm và các phó trưởng nhóm có trách nhiệm quản lý nhân viên theo sự chỉ đạo và phân công của lãnh đạo Vụ. Đồng thời, các nhân sự thuộc các nhóm ngành kinh tế cũng được phân công làm nhiệm vụ tại 3 nhóm chức năng bao gồm nhóm tổng hợp cơ sở dữ liệu, nhóm tổng hợp chính sách và nhóm tổng hợp thanh tra-kiểm tra (Bảng 2). Như vậy, đa số cán bộ công chức của Vụ làm nhiệm vụ tại 2 nhóm, một số cán bộ đồng thời làm nhiệm vụ ở cả 3 nhóm.

Xét về cơ cấu độ tuổi, đa phần cán bộ của Vụ Quản lý thuế DNL là cán bộ trẻ, số lượng cán bộ trong độ tuổi từ 26-40 tuổi, chiếm 64,5%, số lượng cán bộ trong độ tuổi từ 41-60 tuổi, chiếm 35,5%. Về giới tính, có đến 63,1% công chức là cán bộ nữ; 36,9% là cán bộ nam.

Về trình độ chuyên môn, hiện nay, Vụ QLT DNL có 5% công chức đạt trình độ tiến sĩ, 66% công chức là có bằng thạc sỹ và 29% công chức có trình độ cử nhân. Theo ngạch bậc công chức, Vụ DNL có 1,5% công chức giữ ngạch chuyên viên cao cấp, 12,3% ngạch chuyên viên chính, còn lại là 86,2% đang giữ ngạch chuyên viên.

Đánh giá tình hình bố trí và sử dụng nguồn nhân lực của Vụ QLTDNL cho thấy:

Thứ nhất, do đặc điểm tổ chức không có cấp phòng nên về nguyên tắc sẽ theo cơ chế trực tiếp lãnh đạo Vụ - Chuyên viên, nhưng từ yêu cầu quản lý hiện nay Vụ QLT DNL tổ chức hoạt động theo cơ chế nhóm-ngành kinh tế, gắn kết với tổ chức theo chức năng.

Hiện tại, cơ chế này đã giúp Vụ quản lý các đối tượng nộp thuế theo ngành kinh tế, tuy nhiên việc phân cấp thành 7 nhóm ngành mà không có các phòng chức năng nghiệp vụ QLT dẫn đến khó khăn trong liên kết giữa các nhóm ngành khi giải quyết công việc chung.

Thứ hai, nhân sự trong các nhóm ngành kinh tế chưa được chuyên môn hóa theo yêu cầu nghiệp vụ của QLT, cho dù các nhân sự đó cũng được phân nhóm hoạt động nghiệp vụ theo chức năng.

Thứ ba, đội ngũ nhân sự tuy có trình độ học vấn và đào tạo cao nhưng thực sự chưa đáp ứng được yêu cầu công việc do ban lãnh đạo Vụ đề ra. Hiện nay, cán bộ được bổ nhiệm vào ngạch chuyên viên cao cấp chưa đến 2%, chuyên viên chính 12,3%, còn lại là chuyên viên. Xét về trình độ chuyên môn, số lượng cán bộ là tiến sỹ đạt 5%, thạc sỹ 66% và 29% là cử nhân. Đa phần cán bộ tại Vụ QLT DNL tốt nghiệp đại học chuyên ngành kinh tế-tài chính, nên vẫn thiếu các cán bộ có trình độ về phân tích thống kê, các chuyên gia về kinh tế và luật pháp.

- Về đánh giá cán bộ, công chức: Những năm gần đây, đơn vị liên tục được bổ sung thêm nhiệm vụ nhưng cơ chế quản lý chưa cho phép triển khai các công việc cụ thể, chuyên sâu. Mặt khác quá trình điều hành phải hết sức linh hoạt, tuy được phân công các công việc cụ thể nhưng các tiêu chí đánh giá cán bộ vẫn sử dụng theo mẫu chung, nên việc đánh giá cán bộ chưa phản ánh đúng thực chất hiệu quả công việc của mỗi cá nhân và chưa thực sự tạo động lực cao cho công chức.

- Về đào tạo và bồi dưỡng cán bộ, công chức: Việc đào tạo và bồi dưỡng cán bộ công chức được thực hiện theo chương trình chung trong toàn ngành và cơ quan Tổng cục Thuế, Vụ QLT DNL chưa có bộ phận chuyên trách đào tạo. Ban Lãnh đạo Vụ định kỳ hàng năm có tổ chức các khóa đào tạo nội bộ để cập nhật kiến thức pháp luật, trao đổi kỹ năng khai thác các ứng dụng QLT và các kỹ năng thanh tra, kiểm tra, xử lý các tình huống phát sinh trong thực tiễn.

Tuy nhiên, việc không có kinh phí đào tạo và thiếu vắng đầu mối đào tạo của Vụ dẫn đến chương trình đào tạo hàng năm chưa được đa dạng, chưa bài bản, chuyên sâu, còn phụ thuộc vào chương trình chung của Tổng cục Thuế… Đây là việc cần được khắc phục trong thời gian tới.

- Về phát triển nguồn nhân lực: Việc phát triển nguồn nhân lực được thực hiện thông qua 2 cơ chế: (1) Quy hoạch, bổ nhiệm vào các vị trí quan trọng phù hợp với năng lực và khả năng của từng công chức; (2) Thông qua cơ chế chi trả tiền lương tương xứng với mức độ cống hiến của người lao động.

Tuy nhiên, đối với việc trả lương công chức, viên chức hiện nay thực hiện theo quy định tại Nghị định số 204/2004/NĐ-CP và Nghị định số 117/2016/NĐ-CP của Chính phủ. Do đó, để bù đắp và phát triển nguồn nhân lực, trong những năm qua, Nhà nước cho phép ngành Thuế được hưởng thêm chế độ đặc thù (0,8 lần lương thực tế theo ngạch bậc).

Bên cạnh đó, chế độ khoán chi hành chính chung cũng cho phép sử dụng nguồn tiết kiệm chi hành chính để chi thu nhập tăng thêm cho cán bộ. Việc chi trả cho người lao động trongcơ quan tuy có xét theo thành tích hoạt động qua tiêu chí xếp hạng thi đua (dạng A-B-C) theo quý, năm nhưng vẫn dựa trên mức lương tối thiểu chung và hệ số lương theo ngạch, bậc.

Giải pháp nâng cao hiệu quả quản trị nguồn nhân lực tại Cục Thuế doanh nghiệp lớn

Theo Quyết định số 15/2021/QĐ-TTg ngày 30/3/2021 của Thủ tướng Chính phủ có hiệu lực thi hành kể từ ngày 20/5/2021, mô hình tổ chức của Vụ QLT DNL sẽ được chuyển thành Cục Thuế DNL. Theo đó, ngoài việc kế thừa chức năng là cơ quan tham mưu cho Tổng cục Thuế, đơn vị sẽ đảm nhiệm công tác QLT trực tiếp các DNL với 4 chức năng QLT đối với nhóm đối tượng là người nộp thuế lớn. Mô hình tổ chức mới này đặt ra yêu cầu cấp thiết cần phải thay đổi phương thức quản trị nhân sự tại Cục Thuế DNL. Cụ thể:

Về tuyển dụng nhân sự

Khi được tổ chức lại theo mô hình Cục thuế để trực tiếp quản lý thuế các DNL thì việc tổ chức các phòng được thực hiện căn cứ theo Quyết định số 320/QĐ-BTC ngày 28/02/2019. Theo đó, Cục thuế loại 1 có 21 phòng (11 phòng tham mưu, quản lý thuế và 10 phòng thanh tra-kiểm tra), Cục thuế loại 2 có 14 phòng (9 phòng tham mưu, quản lý thuế và 5 phòng thanh tra-kiểm tra), Cục thuế loại 3 có 12 phòng (8 phòng tham mưu, quản lý thuế và 04 phòng thanh-kiểm tra); Cục thuế loại 4 có 11 phòng; Cục thuế loại 5 có 10 phòng và Cục thuế loại 6 có 9 phòng.

Như vậy, với lực lượng nhân sự hiện nay, Vụ QLT DNL chưa đáp ứng được cả về số lượng và chất lượng theo mô hình cấp Cục. Do đó, cần tiếp tục bổ sung nhân lực cho Cục Thuế DNL từ 2 nguồn trong ngành Thuế và thi tuyển ngoài ngành.

Bên cạnh đó, Cục Thuế DNL có mục tiêu quản lý các vấn đề thuế của DNL trong đó có các nội dung rất phức tạp như chuyển giá, dịch chuyển lợi nhuận, quản lý thuế đối với giao dịch xuyên biên giới… Mặt khác, đối tượng quản lý là các DNL, các tập đoàn đa quốc gia có đội ngũ nhân sự chất lượng cao, quy trình quản lý DN hiện đại và tiên tiến. Do đó, để quản lý được những đối tượng này, cần có cơ chế tuyển dụng riêng đối với một số trường hợp yêu cầu trình độ chuyên môn cao của Cục Thuế DNL.

Về bố trí và sử dụng nhân sự

Cục QLT DNL được hoạt động theo cơ chế cấp phòng, do đó việc bố trí nhân sự cần được thực hiệnphù hợp theo yêu cầu công việc của từng phòng gắn với mô hình tổ chức. Việc bố trí và sử dụng NNL phải đảm bảo nguyên tắc tinh gọn, hiệu lực, hiệu quả. Theo đó, số lượng phòng của Cục DNL phải thấp hơn số phòng hiện có của Cục thuế địa phương nhỏ nhất.

Trong toàn đơn vị phải có các nhóm chuyên gia thực hiện các khâu của quản lý thuế như: Kê khai, xử lý nợ, thanh tra-kiểm tra, phân tích rủi ro để các chức năng quản lý thuế được thực hiện một cách chuyên môn hóa phù hợp với yêu cầu công việc, nắm chắc đối tượng quản lý.

Bên cạnh các nhóm chuyên biệt thực hiện từng khâu trong công tác quản lý thuế, cần có bộ phận tổng hợp làm đầu mối kết nối các nhóm chuyên biệt, thực hiện các công việc chung, công tác giám sát quản lý, thẩm định các dự thảo quyết định, kết luận, xử lý khiếu nại, hỗ trợ tuyên truyền…

Về đào tạo bồi dưỡng cán bộ

Cục Thuế DNL cần nhiều cán bộ có trình độ chuyên môn cao tương xứng với mức độ phát triển cao, hoạt động đa dạng của các DNL. Do đó, việc đầu tư cho đào tạo và bồi dưỡng cán bộ của Cục Thuế DNL là cần thiết, trong đó đặc biệt chú ý đào tạo chuyên sâu, chuyên ngành, các nghiệp vụ thuế quốc tế, chống chuyển giá và dịch chuyển lợi nhuận.

Cục Thuế DNL cần có bộ phận để đảm trách vấn đề đào tạo, bộ phận này chịu trách nhiệm thiết kế chương trình dựa trên việc nghiên cứu thực tiễn nhu cầu đào tạo của cán bộ và yêu cầu công việc, tổ chức lớp học, đánh giá kết quả của học viên và đánh giá kết quả giảng dạy của giáo viên. Việc đào tạo cần thực hiện thường xuyên nhằm đáp ứng kịp thời yêu cầu của công việc. Nội dung đào tạo không chỉ bao gồm kiến thức mà cả kỹ năng làm việc cho cán bộ công chức.

Về đánh giá cán bộ

Việc đánh giá công chức hiện nay dựa theo các chỉ tiêu cứng áp dụng chung cho toàn Tổng cục Thuế, do đó Cục Thuế DNL cần sớm xây dựng bản mô tả vị trí việc làm, theo đó đưa ra các chỉ tiêu đánh giá hiệu quả công việc gắn với kết quả làm việc của cán bộ để việc đánh giá được sát với thực tiễn và công bằng.

Về phát triển nguồn nhân lực

Chế độ lương và đãi ngộ cần dựa trên kết quả đánh giá công việc để tạo động lực phấn đấu cho cán bộ công chức, tuy nhiên cần dựa trên các quy định chung của Nhà nước. Do vậy, cần đề xuất với Chínhphủ, Bộ Tài chính các giải pháp cụ thể trong cải cách tiền lương, cần có các chế độ đặc thù của Ngành. Trên cơ sở đó có được các nguồn lực tài chính hợp pháp, các hình thức đào tạo, đãi ngộ, tôn vinh để thu hút nhân tài và khuyến khích cán bộ nhân viên.

Bên cạnh việc khuyến khích cán bộ bằng chế độ đãi ngộ hợp lý, Cục Thuế DNL cần xây dựng một môi trường làm việc dân chủ, thân thiện, có sự tôn trọng và tin tưởng lẫn nhau. Một môi trường khuyến khích sự sáng tạo, không đố kị, tạo điều kiện cho cán bộ cống hiến và thăng tiến trong nghề nghiệp thông qua cơ chế quy hoạch và bổ nhiệm công bằng và minh bạch chính là một yếu tố có tính quyết định để giữ chân người tài và giúp họ phát huy năng lực, đóng góp vào sự phát triển chung của tổ chức.

*Bài viết trên thể hiện quan điểm của cá nhân nhóm tác giả, không thể hiện quan điểm của cơ quan nhóm tác giả công tác. Sản phẩm này là kết quả của nhóm nghiên cứu “Quản trị công ty và thị trường tài chính” thuộc trường Đại học Ngoại Thương.

Tài liệu tham khảo:

1. Chính phủ (2017), Nghị định số 101/2017/NĐ-CP ngày 01/9/2017 về đào tạo, bồi dưỡng cán bộ, công chức, viên chức;

2. Chính phủ (2016), Nghị định số 123/2016/NĐ-CP ngày 01/9/2016 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ, cơ quan ngang Bộ;

3. Chính phủ (2015), Nghị định số 56/2015/NĐ-CP ngày 09/6/2015 về đánh giá và phân loại cán bộ, công chức, viên chức;

4. Chính phủ (2004, 2016), Nghị định số 204/2004/NĐ-CP ngày 14/12/2004 về Chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang (được sửa đổi, bổ sung một số điều tại Nghị định số 117/2016/NĐ-CP ngày 21/7/2016);

5. Bộ Nội vụ (2018), Thông tư số 01/2018/TT-BNV ngày 08/01/2018 về Hướng dẫn một số điều của Nghị định số 101/2017/NĐ-CP ngày 01/09/2017 của Chính phủ về đào tạo, bồi dưỡng cán bộ, công chức, viên chức;

6. Phạm Đức Toàn (2019), Quản lý nguồn nhân lực trong khu vực công ở nước ta hiện nay và những vấn đề đặt ra, Tạp chí khoa học Nội vụ, số 31;

7. Vụ Quản lý thuế doanh nghiệp lớn (2020), Tổ chức lại Vụ Quản lý thuế doanh nghiệp lớn thành Cục Quản lý thuế doanh nghiệp lớn thuộc Tổng cục Thuế, Đề án cấp Tổng cục Thuế, Bộ Tài chính;

8. Boselie và cộng sự (2003), Human resource management, industrialization and organizational performance: A comparison of hospitals, hotels and local governments. Tạp chí The International Journal of Human Resource Management, số 14(8), trang 1407-1429.

(*) Nguyễn Văn Phụng, Nguyễn Bằng Thắng, Nguyễn Thị Ngọc Lan - Vụ Quản lý thuế doanh nghiệp lớn, Tổng cục Thuế.

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 5/2021.