Nhân tố ảnh hưởng đến chất lượng kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập

Bài viết nghiên cứu các nhân tố ảnh hưởng đến chất lượng kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập. Thông qua phương pháp nghiên cứu định lượng và phân tích hồi quy, tác giả phân tích 205 mẫu khảo sát từ các công ty kiểm toán độc lập tại TP. Hà Nội. Kết quả cho thấy, có 3 nhân tố ảnh hưởng đến chất lượng kiểm toán báo cáo tài chính, đó là: Tinh thần trách nhiệm, tính độc lập và kinh nghiệm kiểm toán. Từ kết quả trên, bài viết đưa ra hàm ý quản trị về học thuật, cũng như thực tiễn, góp phần nâng cao chất lượng hoạt động kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập trong thời gian tới.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Khái niệm về chất lượng kiểm toán (CLKT): Kiểm toán là loại hình dịch vụ đặc biệt, nên chất lượng kiểm toán rất khó có thể quan sát, đo lường. Kết quả của cuộc kiểm toán được sử dụng bởi nhiều đối tượng khác nhau, mỗi đối tượng sử dụng báo cáo kiểm toán với những mục đích khác nhau, nên quan điểm và yêu cầu của họ về CLKT cũng có sự khác biệt, do đó có nhiều quan điểm khác nhau về CLKT. Tuy nhiên, có thể tiếp cận với 2 quan điểm chính về CLKT được thừa nhận rộng rãi, bao gồm:

- Quan điểm học thuật về CLKT: Nghiên cứu nền tảng của De Angelo (1981) về CLKT vẫn còn giá trị cho đến ngày nay. Theo đó, De Angelo (1981) cho rằng, CLKT dựa trên khả năng phát hiện và báo cáo những sai sót trọng yếu trong báo cáo tài chính.

Theo nghiên cứu này, CLKT phụ thuộc vào 2 yếu tố sau: (i) Kỹ năng của kiểm toán viên, các thủ tục kiểm toán và các kỹ thuật kiểm toán được sử dụng; (ii) Tính độc lập của kiểm toán viên (KTV). Nếu một KTV không đáp ứng được các điều kiện về năng lực chuyên môn thì khả năng phát hiện sai sót trọng yếu của báo cáo tài chính (BCTC) sẽ thấp, từ đó ảnh hưởng đến CLKT. Mặt khác, khả năng phát hiện sai sót trọng yếu của KTV là đảm bảo, nhưng nếu KTV không duy trì được tính độc lập và không báo cáo các sai sót phát hiện được thì sẽ ảnh hưởng trực tiếp đến chất lượng BCKT được lập.

Dựa trên quan điểm nền của De Angelo (1981), nhiều nghiên cứu sau này phát triển cách tiếp cận về CLKT phù hợp với từng điều kiện cụ thể. Palmrose (1988) khai thác khái niệm của DeAngelo (1981) về CLKT dựa trên mức độ đảm bảo, vì mục đích của cuộc kiểm toán là đảm bảo BCTC không có sai sót trọng yếu, do đó CLKT là khả năng BCTC không có sai sót trọng yếu. Định nghĩa này sử dụng độ tin cậy của BCTC đã được kiểm toán để phản ánh CLKT.

- Quan điểm thực hành về CLKT: Trong lĩnh vực kiểm toán, Carcello et al. (1992), Behn và cộng sự (1997), Kym, B. (2007) định nghĩa CLKT dựa trên mức độ hài lòng về tính khách quan, trung thực và độ tin cậy của BCKT từ những người quan tâm.

Mặc dù, cả 2 trường phái quan điểm về CLKT đều được rất nhiều nhà nghiên cứu ủng hộ và sử dụng, song quá trình nghiên cứu về CLKT dựa trên mức độ hài lòng sau này của Kym và cộng sự (2008) cũng đưa ra một kết luận quan trọng, minh chứng mối liên hệ giữa quan điểm học thuật và quan điểm thực hành về CLKT, cụ thể: Nếu khả năng phát hiện và báo cáo các sai sót trọng yếu của KTV càng cao, thì mức độ thoả mãn của người sử dụng dịch vụ kiểm toán lại càng cao. Nói cách khác, tồn tại mối quan hệ tích cực giữa sự hài lòng về CLKT của người sử dụng thông tin kiểm toán (quan điểm thực hành) và mức độ đảm bảo khả năng phát hiện và báo cáo các sai sót trọng yếu của KTV (quan điểm học thuật). Điều này tương đối phù hợp với phát hiện trong các nghiên cứu của Elizarevna (2012) và Pankov (2016).

Trong bài viết, tác giả tiếp cận dựa trên quan điểm của DeAngelo (1981) và Beatty (1989) về CLKT. Qua đó, CLKT có thể xem xét dựa trên 2 khía cạnh, đó là khả năng phát hiện ra gian lận, sai sót của KTV (thể hiện trình độ năng lực chuyên môn, kinh nghiệm của KTV) và khả năng họ báo cáo các gian lận, sai sót (thể hiện tính độc lập khách quan của KTV). Ngoài ra, CLKT cũng sẽ được đảm bảo hơn khi KTV thực hiện tốt trách nhiệm của mình.

Giả thuyết nghiên cứu

- Nghiên cứu về tác động của tính độc lập đến CLKT: Nhiều nghiên cứu khẳng định rằng, tính độc lập của KTV ảnh hưởng đến chất lượng của cuộc kiểm toán. Nghiên cứu của Dopuch (1984) cho thấy, các công ty kiểm toán lớn thường duy trì tính độc lập cao hơn các công ty kiểm toán nhỏ, do đó cung cấp CLKT tốt hơn. Arens, et al. (2014) lại cho rằng, giá trị của kiểm toán phụ thuộc rất nhiều vào nhận thức của công chúng về tính độc lập của KTV. Tương tự, David N. Ricchiute (2006) khẳng định rằng, trong thực tế, tính độc lập là nhân tố quan trọng để tạo ra uy tín nghề nghiệp, là phương tiện đảm bảo cho thị trường về dịch vụ kiểm toán phát triển.

Các nghiên cứu gần đây đều khẳng định tác động của tính độc lập đến CLKT. Trong số đó, Eko Suyono (2012) xác định rằng, tính độc lập của KTV ảnh hưởng thuận chiều đến CLKT. Novie Susanti Suseno (2013) cho rằng, tính độc lập của KTV ảnh hưởng đáng kể đến CLKT. Các kết quả nghiên cứu trên cũng thống nhất với nghiên cứu của Baotham (2009); Tepalagun và Lin (2016); Kym, B. et al. (2008).

Tại Việt Nam, Bùi Thị Thủy (2013) đã nghiên cứu các nhân tố ảnh hưởng đến CLKT tại các doanh nghiệp niêm yết. Kết quả cho thấy, nhóm nhân tố thuộc về KTV như: kinh nghiệm, chuyên nghiệp, áp lực, độc lập, trình độ có ảnh hưởng cao nhất đến CLKT. Ngoài ra, kết quả nghiên cứu của Phan Văn Dũng (2015), Lại Thị Thu Thủy và cộng sự (2017), Lê Thị Tuyết Nhung (2021) cũng cho thấy tính độc lập có ảnh hưởng đến chất lượng cuộc kiểm toán. Từ phân tích trên, giả thuyết thứ nhất được đặt ra như sau:

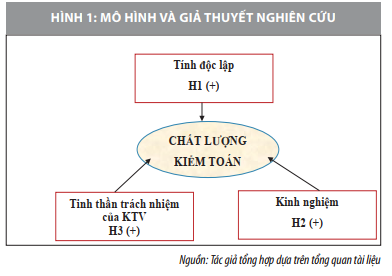

Giả thuyết H1: Tồn tại quan hệ thuận chiều giữa tính độc lập của KTV và CLKT.

- Nghiên cứu về tác động của kinh nghiệm đến CLKT: Kinh nghiệm là kiến thức và trình độ đạt được sau một khoảng thời gian nhất định. Nhiều ý kiến cho rằng, việc lặp đi lặp lại một công việc kiểm toán trong một thời gian dài sẽ nâng cao CLKT. Nghiên cứu của Bonner và Lewis (1990); Kym Boon, Jill McKinon, Philip Ross (2008) cho thấy, yếu tố kinh nghiệm cũng quan trọng như sự chuyên sâu của KTV và có ảnh hưởng đến chất lượng cuộc kiểm toán, KTV có nhiều kinh nghiệm thường làm việc hiệu quả hơn so với những KTV có ít kinh nghiệm và giúp nâng cao CLKT. Nghiên cứu của Aldhizer III, Miller và Moraglio (1995), Chen, Kelly và Salterio (2012) cũng cho thấy rằng, kinh nghiệm của KTV có ảnh hưởng đến CLKT thông qua đánh giá rủi ro và thiết kế kế hoạch kiểm toán thích hợp. Các kết quả nghiên cứu này cũng thống nhất quan điểm với nghiên của Schroeder et al. (1986); Carcello et al. (1992); Aldhizer et al. (1995); Behn et al. (1997); Behn et al. (1999) và Smith; Bedard và Johnstone (2009); Knechel (2000); Jeppesen, (2007); Gaballa, A. S. M, và Ning, Z. (2011).

Tại Việt Nam, nghiên cứu của Lại Thị Thu Thủy và Bùi Đức Hiếu (2017) khảo sát các KTV với 11 nhân tố ảnh hưởng tới CLKT BCTC các doanh nghiệp FDI tại Việt Nam, trong đó có nhân tố Kinh nghiệm và mức độ chuyên sâu ngành nghề của KTV. Từ các phân tích trên, giả thuyết thứ hai được đặt ra như sau:

Giả thuyết H2: Tồn tại quan hệ thuận chiều giữa kinh nghiệm của KTV và CLKT

- Các nghiên cứu về tác động của trách nhiệm đến CLKT: Ảnh hưởng của trách nhiệm đến CLKT được khá nhiều các nghiên cứu khẳng định như: Acemoglu và Gietzmann (1997), Free (1999), Fargher, Taylor và Simon (2001). Trách nhiệm được hiểu theo nghĩa là tinh thần trách nhiệm của KTV và trách nhiệm pháp lý của KTV nếu không hoàn thành nghĩa vụ của mình.

Nghiên cứu của Tan, H.T., và Kao, A. (1999) cho rằng, tinh thần trách nhiệm có ảnh hưởng đến kết quả thực hiện kiểm toán, các công việc dù mức độ phức tạp thấp, nhưng tinh thần trách nhiệm không cao sẽ không cải thiện chất lượng. Ngược lại, công việc dù phức tạp, tinh thần trách nhiệm cao hơn sẽ dẫn đến chất lượng tốt hơn. Kết quả này cũng thống nhất với nghiên cứu của Eko Suyono (2012), tinh thần trách nhiệm chi phối lớn hơn đến CLKT so với tính độc lập.

Nghiên cứu của Suyono, E (2012) tiến hành khảo sát 150 KTV tại 28 công ty kiểm toán ở các tỉnh miền trung Java và Jogjakarta, Indonesia. Kết quả nghiên cứu chỉ ra rằng: (1) Tính độc lập, kinh nghiệm và tinh thần trách nhiệm của KTV có tác động đồng thời đến CLKT; (2) Tính độc lập và tinh thần trách nhiệm có tác động riêng lẻ đến CLKT, trong khi yếu tố kinh nghiệm không có tác động riêng lẻ đến CLKT; (3) Tinh thần trách nhiệm của KTV là yếu tố có tác động lớn nhất đến CLKT. Từ phân tích trên, giả thuyết thứ ba được đề xuất như sau:

Giả thuyết H3: Tồn tại quan hệ thuận chiều giữa tinh thần trách nhiệm của KTV và CLKT.

Mô hình nghiên cứu

Dựa vào các nghiên cứu trước đây, tác giả đề xuất mô hình nghiên cứu tại Hình 1:

Để đánh giá tác động của các nhân tố được xác định theo các giả thuyết vừa đề cập đến CLKT, phương trình hồi quy chuẩn hóa được minh họa:

Y = β1x X1 + β2x X2 + β3x X3

Trong đó: Y là biến phụ thuộc (CLKT); X1 là biến độc lập; X2 là kinh nghiệm; X3 là tinh thần trách nhiệm.

Dữ liệu và phương pháp nghiên cứu

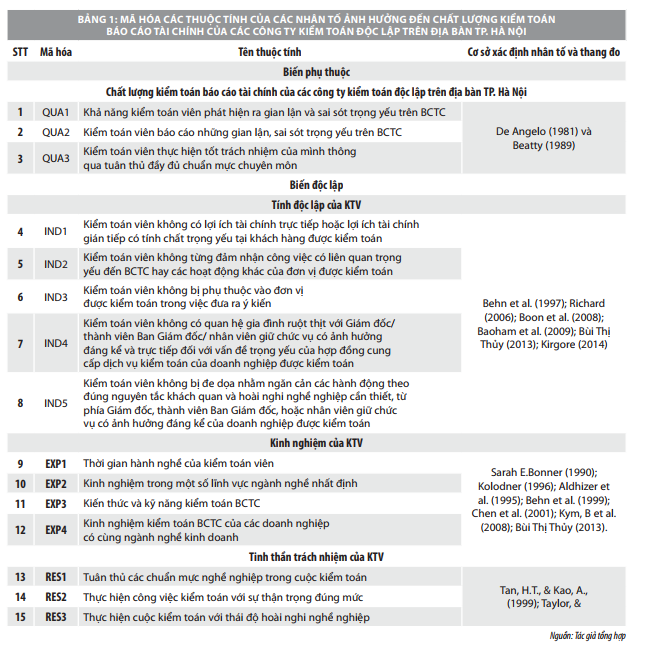

Dữ liệu: Tác giả thu thập dữ liệu thông qua sử dụng bảng hỏi nhằm thu thập ý kiến đánh giá của các KTV về mức độ ảnh hưởng của các nhân tố tới CLKT BCTC của các công ty kiểm toán độc lập trên địa bàn TP. Hà Nội. Nội dung bảng hỏi gồm 2 phần: Phần 1 đưa ra thông tin chung về cá nhân các KTV; Phần 2 đánh giá các nhân tố ảnh hưởng đến CLKT BCTC của các KTV.

Kết quả khảo sát sau khi được tổng hợp, phân tích sẽ cho biết về sự phù hợp của các nhân tố hay không và đánh giá được mức độ ảnh hưởng của mỗi nhân tố này tới CLKT BCTC của các công ty kiểm toán độc lập hiện nay.

Thang đo: Đánh giá CLKT (biến phụ thuộc), tác giả sử dụng thang đo Likert 5 cấp độ đồng ý, từ: (1) rất không đồng ý đến (5) hoàn toàn đồng ý. Đánh giá các nhân tố biến độc lập, tác giả sử dụng thang đo Likert 5 cấp độ ảnh hưởng, từ: (1) rất thấp đến (5) rất cao.

Cỡ mẫu: Bảng câu hỏi được kiểm tra và hiệu chỉnh bằng cách gửi đến 03 chuyên gia (1 người là giảng viên cao cấp Viện kế toán - kiểm toán - NEU, CPA; 2 người còn lại là phó trưởng phòng kiểm toán) để đánh giá mức độ phù hợp với mục tiêu nghiên cứu. Để đảm bảo cỡ mẫu nghiên cứu, dựa trên yêu cầu kích thước mẫu tối thiểu để phân tích EFA và hồi quy, theo nghiên cứu của Hair, Anderson, Tatham và Black (1998), cỡ mẫu tối thiểu gấp 5 lần tổng số biến quan sát là 5*15 = 75 mẫu.

Tác giả sử dụng phương pháp chọn mẫu thuận tiện và 205 mẫu thu được thông qua việc phát bảng hỏi đến trực tiếp các KTV hành nghề tham gia lớp cập nhật kiến thức năm 2021 do VACPA tổ chức tại Hà Nội.

Phương pháp phân tích: Tác giả sử dụng phần mềm SPSS.22 để tóm tắt và trình bày dữ liệu cơ bản liên quan đến bảng tần suất xuất hiện các biến khảo sát, mô tả thống kê của các yếu tố và ảnh hưởng đến CLKT. Trong nghiên cứu này, tác giả tiến hành đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s Alpha; Phân tích nhân tố khám phá EFA; Phân tích hệ số Pearson để lượng hóa mức độ chặt chẽ của mối liên hệ tuyến tính giữa 2 biến định lượng; Phân tích hồi quy và thực hiện kiểm định mô hình và kiểm định giả thuyết nhằm đưa ra kết luận đánh giá cuối cùng về các yếu tố ảnh hưởng đến CLKT BCTC của các công ty kiểm toán độc lập.

Kết quả nghiên cứu

Trong số 205 người trả lời, có 166 người là các KTV, 25 người là trưởng nhóm kiểm toán, 14 người là phó phòng/trưởng phòng. Về cơ cấu giới tính có 116 người là nam (chiếm 56,6%) và 89 người là nữ (chiếm 43,4%). Về số năm kinh nghiệm dao động từ 3 năm đến hơn 10 năm, trong đó số người có kinh nghiệm làm kiểm toán từ 3 năm trở lên chiếm đa số (62%). Về độ tuổi kết quả thống kê cho thấy, độ tuổi từ 25 -35 chiếm phần lớn 49,3%, độ tuổi 36 - 45 chiếm 36,6% và độ tuổi trên 45 chiếm tỷ lệ nhỏ là 14,1%. Các KTV tham gia khảo sát thuộc các công ty kiểm toán có đa dạng về quy mô, loại hình và tất cả đều có chứng chỉ CPA. Như vậy, có thể đảm bảo các câu trả lời là đáng tin vậy và có chất lượng.

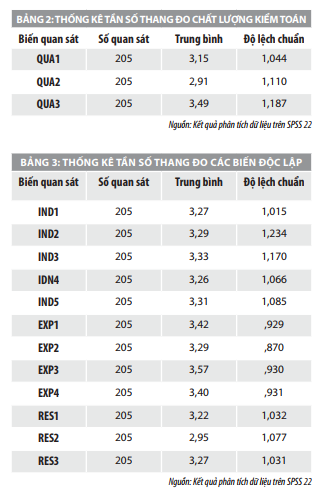

Phân tích mô tả: Đối với CLKT vẫn còn khá nhiều KTV lựa chọn mức độ “bình thường” cho các nhận định về CLKT và giá trị trung bình dao động từ 2,91 đến 3,49. Điều này cho thấy, có vẻ như các KTV khá lưỡng lự khi lựa chọn các mức độ đồng ý đối với các nhận định. Nhận định “CLKT được đảm bảo hơn khi KTV thực hiện tốt trách nhiệm của mình” nhận được mức độ đồng ý cao hơn từ phía các KTV.

Đối với nhân tố tính độc lập của KTV, mức độ ảnh hưởng của các biến quan sát không có sự chênh lệch nhiều, chỉ dao động từ 3,26 đến 3,33. Trong đó, các KTV có mức độ đồng ý cao nhất đối với nhận định “KTV không bị phụ thuộc vào đơn vị được kiểm toán trong việc đưa ra ý kiến”.

Kết quả khảo sát với nhân tố kinh nghiệm của KTV, điểm trung bình của các biến quan sát dao động từ 3,29 đến 3,57. Trong đó, “Kiến thức và kỹ năng kiểm toán BCTC của KTV” được đánh giá là có mức độ ảnh hưởng mạnh nhất tới CLKT.

Đối với nhân tố tinh thần trách nhiệm, kết quả khảo sát mức độ ảnh hưởng cho thấy, KTV có sự đánh giá mức độ ảnh hưởng là cao nhất cho thái độ hoài nghi nghề nghiệp. Điều này có nghĩa là nếu KTV thực hiện cuộc kiểm toán với thái độ hoài nghi nghề nghiệp cần thiết thì CLKT càng được nâng cao. Điểm trung bình của biến RES2 là 2,95 điểm, điều đó cho thấy vấn đề chính không phải là KTV thực hiện công việc kiểm toán với sự thận trọng đúng mức và quan trọng là KTV cần thực hiện cuộc kiểm toán với thái độ hoài nghi nghề nghiệp cần thiết.

Kiểm định chất lượng thang đo: Các thang đo đều có hệ số Cronbach Alpha >0,6 cho thấy, các thang đo đều đạt tiêu chuẩn là những thang đo tốt, có độ tin cậy cao. Tất cả các biến quan sát đều có tương quan biến tổng đạt yêu cầu >0,3. Như vậy, tất cả 12 biến quan sát sẽ được sử dụng trong bước phân tích nhân tố khám phá EFA.

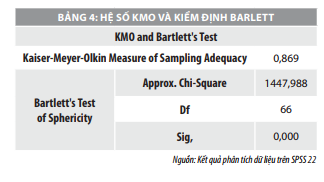

Phân tích nhân tố khám phá: Giá trị KMO đạt 0,869 > 0,5, vì vậy phân tích nhân tố là thích hợp với dữ liệu nghiên cứu thu được. Kiểm định Bartlett có giá trị là 1447,988 với mức ý nghĩa Sig=0,00<0,05, nên các biến quan sát được sử dụng có tương quan tuyến tính với nhân tố đại diện (bác bỏ giả thiết H0: Các biến quan sát không có tương quan tuyến tính với nhau trong tổng thể). Như vậy, giả thuyết về mô hình nhân tố là không phù hợp và sẽ bị bác bỏ, điều này chứng tỏ dữ liệu dùng để phân tích nhân tố là hoàn toàn phù hợp với nghiên cứu. Có 3 nhân tố được trích tại Eigenvalues= 1,380 > 1, nên có thể khẳng định số nhân tố được rút trích là phù hợp. Tổng phương sai giải thích của phân tích nhân tố là 73,642 % > 50%. Điều này có nghĩa rằng 73,642% thay đổi của các nhân tố được giải thích bởi các biến quan sát.

Phân tích tương quan giữa các biến độc lập và biến phụ thuộc: Kết quả chỉ ra rằng, các hệ số tương quan đều có ý nghĩa thống kê (Sig. < 0,05).

Kiểm định hồi quy tương quan: Mô hình hồi quy tuyến tính bội (dạng chuẩn hóa) được biểu diễn như sau: Y = β1*X1+β2*X2+β3*X3

Trong đó: Y là chất lượng kiểm toán (QUA); β là hệ số đã chuẩn hóa; X1 là tính độc lập (IND); X2 là kinh nghiệm (EXP); X3 là tinh thần trách nhiệm (RES).

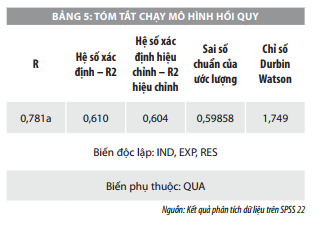

Áp dụng phân tích hồi quy tuyến tính bội vào mô hình với phương pháp phân tích được lựa chọn là đưa vào một lượt (Enter), tác giả thu được kết quả tại Bảng 5.

R2 hiệu chỉnh = 0,604 > 0,5 chứng tỏ độ phù hợp của mô hình là tương đối cao. Có nghĩa là các biến độc lập giải thích được 60,4% sự thay đổi của biến phụ thuộc “CLKT”, còn 39,6% là do sai số ngẫu nhiên hoặc các nhân tố khác ngoài mô hình.

Kết quả hồi quy tuyến tính: Kết quả cho thấy, hệ số phóng đại phương sai (VIF) của từng nhân tố có giá trị nhỏ hơn 2, độ chấp nhận của các biến đều > 0,0001 chứng tỏ mô hình hồi quy không vi phạm hiện tượng đa cộng tuyến. Đồng thời, giá trị Sig =0,0< 0,05 nên các biến độc lập (IND, EXP, RES) tương quan có ý nghĩa với biến phụ thuộc (QUA) với độ tin cậy 95%.

Các biến độc lập X (IND, EXP, RES) có hệ số β>0 chứng tỏ có ảnh hưởng thuận chiều với biến Y (QUA). Do đó, chấp nhận giả thuyết H1, H2, H3 và kết luận biến “tính độc lập”, “kinh nghiệm” và “tinh thần trách nhiệm” trong mô hình này thực sự ảnh hưởng đến “CLKT”. Như vậy, các biến độc lập X1, 2, 3 có liên hệ tuyến tính với biến phụ thuộc Y và hoàn toàn phù hợp với mô hình. Từ đó, ta có phương trình hồi quy với hệ số beta chuẩn hóa như sau:

Y = 0,381X1 + 0,176X2 + 0,403X3

Kết quả cho thấy, R2 hiệu chỉnh là 0,604, như vậy 60,4% CLKT được giải thích bởi 3 yếu tố, đó là: Tính độc lập, kinh nghiệm và tinh thần trách nhiệm của KTV và biến X3 “tinh thần trách nhiệm” ảnh hưởng nhiều nhất đến “CLKT”, kế đến là biến X1 “tính độc lập” và cuối cùng là biến X2 “kinh nghiệm”. Kết quả này là tương đồng với kết quả nghiên cứu của tác giả Suyono (2012).

Hàm ý quản trị giải pháp nâng cao chất lượng kiểm toán

Trên cơ sở kết quả nghiên cứu, tác giả cho rằng, để nâng cao CLKT, các công ty kiểm toán độc lập cần tập trung vào các giải pháp sau:

Thứ nhất, tăng cường tính độc lập của các KTV. Các công ty kiểm toán cần áp dụng một chính sách nhận diện và đối phó rủi ro trong việc phụ thuộc khách hàng, cần yêu cầu các KTV ký cam kết trước cuộc kiểm toán và kiểm soát thường xuyên việc duy trì tính độc lập trong công việc theo đúng chuẩn mực nghề nghiệp và chính sách của công ty; đồng thời, gắn liền với chính sách khen thưởng và xử phạt công khai tới toàn thể nhân viên trong công ty.

Thứ hai, nâng cao kinh nghiệm của KTV. Lĩnh vực hoạt động kinh doanh của các đơn vị được kiểm toán là rất đa dạng, do vậy KTV cần tự tích lũy kinh nghiệm về từng lĩnh vực cụ thể. Để hỗ trợ, công ty kiểm toán cần có hướng dẫn cho từng lĩnh vực, có thể mời thêm chuyên gia để giúp KTV hiểu sâu sắc về chuyên ngành, lĩnh vực có liên quan. Ngoài ra, công ty kiểm toán cần chú trọng khâu tuyển dụng, đào tạo các KTV, thường xuyên cập nhật, nâng cao kiến thức cho KTV. Đồng thời, để tăng cường kinh nghiệm chuyên sâu cần hạn chế việc luân chuyển KTV.

Thứ ba, nâng cao tinh thần trách nhiệm cho các KTV. Tinh thần trách nhiệm xuất phát từ ý thức làm việc vì nghĩa vụ và trách nhiệm đối với tổ chức, với đồng nghiệp và với chính bản thân. Do đó, KTV cần tìm hiểu rõ tính chất công việc và nhiệm vụ công việc cần làm để hạn chế tối đa những sai lầm trong thực hiện nhiệm vụ. KTV cần nêu cao tinh thần trách nhiệm, ý thức của bản thân, tuân thủ chuẩn mực đạo đức nghề nghiệp, nghiêm túc thực hiện công việc kiểm toán theo những chuẩn mực và các quy định có liên quan. Để nâng cao ý thức trách nhiệm, công ty kiểm toán cần có các biện pháp kiểm soát CLKT, yêu cầu KTV luôn tuân thủ chuẩn mực chuyên môn, duy trì thái độ hoài nghi nghề nghiệp thích đáng.

Kết luận

Kết quả nghiên cứu thực nghiệm cho thấy, cả 03 nhân tố: Tính độc lập, kinh nghiệm và tinh thần trách nhiệm của KTV đều có tác động tỷ lệ thuận đến CLKT. Do vậy, trong thời gian tới các công ty kiểm toán độc lập cần chủ động thực hiện đồng bộ các giải pháp tác động đến 03 nhân tố trên nhằm nâng cao CLKT.

Tài liệu tham khảo:

1. Baotham, S. (2009), Audit Independence, Quality and Credibility: Effect on Reputation and Sustainable Success of CPAs in Thailand, International Journal and Business Research;

2. Beatty, Randolph .P. (1989), “Auditor Reputation and the Pricing of Initial Public Offerings”, The Accounting Review 64 (4);

3. Behn, B. K., Carcello, J. V., Hermanson, D. R. and Hermanson, R. H. (1997), The Determinants of Audit Client Satisfaction among Clients of Big 6 Firms, Accounting Horizons, Vol. 11, Iss. 1, (Mar 1997);

4. Bonner, S. E. (1990), Experience effects in auditing: The role of task-specific knowledge, The accounting review (Jan 1990);

5. Carcello, et al. (1992), Audit Quality Attributes: The Perceptions of Audit Partners, Preparers, and Financial Statement Users, Auditing, A Journal of Practice and Theory, No 11, vol 1;

6. Cloyd (1997), Performance in tax research tasks: the joint effect of knowledge and accountability, Journal of Accounting review, vol.72, no.1, pp.111-30;

7. DeAngelo, L. E., (1981), Auditor independence, ‘low balling’, and disclosure regulation, Journal of accounting and Economics, 3(2), 113-127;

8. Deangelo, L. E., (1981), "Audit Size and Audit Quality", Journal of Accounting and Economics, vol. 3, pp. 183-199;

9. Eko Suyono, (2012), Determinant Factors Affecting The Audit Quality: An Indonesian Perspective, Global Review of Accounting and Finance, Vol. 3. No. 2. September 2012.

(*) ThS.NCS. Phạm Huy Hùng - Khoa Kinh tế Tài nguyên và Môi trường (Trường Đại học Tài nguyên và Môi trường Hà Nội).

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 12/2021.