Quản trị công ty và mức độ chấp nhận rủi ro của các công ty niêm yết

Nghiên cứu này xem xét tác động của các đặc điểm quản trị đến mức độ chấp nhận rủi ro của doanh nghiệp tại thị trường Việt Nam. Nghiên cứu sử dụng dữ liệu gồm 250 doanh nghiệp phi tài chính niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh trong giai đoạn 2009-2018. Kết quả nghiên cứu cho thấy, hội đồng quản trị với quy mô lớn, nắm giữ cổ phần công ty nhiều sẽ làm tăng mức độ chấp nhận rủi ro của công ty. Ngược lại, hội đồng quản trị có sự hiện diện của thành viên nữ và có độ tuổi trung bình của các thành viên càng cao thì mức độ chấp nhận rủi ro của công ty càng thấp.

Cơ sở lý thuyết

Mức độ chấp nhận rủi ro của doanh nghiệp (DN) đóng vai trò nền tảng trong việc ra quyết định và có ảnh hưởng quan trọng đến kết quả kinh doanh cũng như sự sống còn của công ty trong dài hạn (Sanders & Hambrick, 2007). Các lý thuyết cơ bản trong quản trị - tài chính như lý thuyết đại diện, thuyết phụ thuộc nguồn lực, lý thuyết về tầm ảnh hưởng của người lãnh đạo và các nghiên cứu thực nghiệm đã chỉ ra rằng, các quyết định rủi ro trong kinh doanh phụ thuộc vào cơ chế quản trị công ty.

Quản trị công ty liên quan đến việc xác định các cơ chế hiệu quả, theo đó các cổ đông của công ty có thể kiểm soát vấn đề quản lý điều hành sao cho lợi ích của họ được bảo vệ. Hội đồng quản trị (HĐQT) là một loại cơ chế kiểm soát nội bộ, thay mặt các cổ đông giám sát công ty, giúp quản lý và kiểm soát các rủi ro mà công ty phải đối mặt. Một số nghiên cứu thực nghiệm khẳng định rằng, mức độ chấp nhận rủi ro của DN phụ thuộc vào thành phần, cơ cấu của HĐQT. May (1995) đã kiểm nghiệm giả thuyết nghiên cứu rằng, "khẩu vị” rủi ro của chính những nhà điều hành công ty sẽ ảnh hưởng đến quyết định kinh doanh của công ty đó.

Một số nghiên cứu về quản trị DN cũng nhấn mạnh các yếu tố thuộc về thành phần và sự đa dạng của HĐQT như quy mô, sự đa dạng về giới tính, kinh nghiệm chuyên môn, độ tuổi của thành viên HĐQT (Anderson &ctg, 2011; Cheng, 2008). Sự đa dạng của các thành viên trong HĐQT có thể mang lại nhiều ý kiến, ý tưởng phong phú, nhiều kỹ năng, kinh nghiệm; cải thiện vấn đề giao tiếp và tăng tính hiệu qủa trong việc giám sát các nhà quản lý (Anderson & ctg, 2011). Cheng (2008) nhận thấy rằng, các công ty có HĐQT với quy mô nhỏ hơn thì có mức độ dao động về hiệu quả tài chính lớn hơn và tham gia các thương vụ sát nhập và mua lại thường xuyên hơn.

Bên cạnh đó, nghiên cứu của Perryman, Fernando & Tripathy (2016) cũng cho thấy, sự đa dạng về giới tính của các thành viên HĐQT giúp làm giảm rủi ro cho công ty. Một số nghiên cứu còn khám phá rằng, những công ty có CEO đồng thời là chủ tịch HĐQT thường có độ biến động về lợi nhuận hoạt động lớn hơn (Adams, Almeida & Ferreira, 2005). Hoặc một yếu tố khác liên quan đến cơ cấu HĐQT như số thành viên độc lập không điều hành cũng được cho là có tác động đến mức độ chấp nhận rủi ro của DN (Carter & ctg, 2003).

Tóm lại, mối quan hệ giữa cơ cấu HĐQT hay các đặc điểm quản trị và mức độ chấp nhận rủi ro của DN được đề xuất cả trong lý thuyết và các nghiên cứu thực nghiệm. Tuy nhiên, bản chất của mối quan hệ này như thế nào vẫn là vấn đề chưa được thống nhất. Nhiều nghiên cứu thực nghiệm trước đây ở các thị trường phát triển đã cung cấp những bằng chứng không đồng nhất. Chẳng hạn, khi nghiên cứu về mối quan hệ giữa quy mô ban quản trị và hành vi chấp nhận rủi ro của DN, một số nghiên cứu lập luận rằng mối quan hệ này là nghịch chiều, tức là quy mô ban quản trị càng lớn thì rủi ro phá sản và độ biến động lợi nhuận càng thấp (Danien và ctg, 2013; Huang & Wang, 2014; Cheng, 2008).

Một số nghiên cứu khác cho rằng, mối quan hệ giữa quy mô ban quản trị và tính chấp nhận rủi ro của DN là thuận chiều (Alam & Ali Shah, 2013). Tương tự như vậy, các nghiên cứu về mối quan hệ giữa tính độc lập của ban quản trị và hành vi chấp nhận rủi ro của DN cũng không có kết quả thống nhất: Nghiên cứu của Huang & Wang (2015) đối với các công ty ở Trung Quốc cho rằng, đây là mối quan hệ thuận chiều, trong khi đó, nghiên cứu của Mathew (2013) đối với các công ty ở Anh cho thấy, đây là mối quan hệ nghịch chiều.

Bên cạnh đó, trên thế giới, các nghiên cứu liên quan đến mối quan hệ giữa các đặc điểm quản trị và hành vi chấp nhận rủi ro của DN chủ yếu tập trung vào các thị trường phát triển như: Mỹ, Canada, Nhật, Anh và một số nước châu Âu. Ở các thị trường mới nổi, nghiên cứu về chủ đề này còn hạn chế, dẫu rằng từ sau các cuộc khủng hoảng (tiêu biểu năm 1997 và 2008), vấn đề quản trị DN bắt đầu được chú trọng hơn bao giờ hết.

Đối với Việt Nam, mức độ cập nhật của các nghiên cứu trong nước so với các nghiên cứu quốc tế trong cùng chủ đề này vẫn còn khiêm tốn. Tính đến năm 2018, công bố quốc tế và trong nước do các nhà nghiên cứu trong nước thực hiện về chủ đề ảnh hưởng của các đặc điểm quản trị hay cơ cấu HĐQT đối với hành vi chấp nhận rủi ro của DN là khá hiếm hoi.

Cụ thể, trong nghiên cứu của Phùng Đ.N. (2017), với dữ liệu là các công ty niêm yết tại Việt Nam giai đoạn 2007–2015 và biến chấp nhận rủi ro được đo lường bằng độ biến động lợi nhuận trên vốn (ROE), tác giả đã tìm thấy bằng chứng thực nghiệm về mối quan hệ cùng chiều giữa sở hữu nhà nước và hành vi chấp nhận rủi ro của các công ty niêm yết Việt Nam.

Ngược với nghiên cứu của Phùng Đ.N. (2017), nghiên cứu của Võ X.V. (2016) tìm hiểu ảnh hưởng của sở hữu nước ngoài đối với hành vi chấp nhận rủi ro của các công ty niêm yết Việt Nam giai đoạn 2007-2014 với biến chấp nhận rủi ro được đo lường bằng độ biến động của lợi nhuận trên tài sản (ROA). Kết quả cho thấy, sở hữu nước ngoài có tác động ngược chiều với hành vi chấp nhận rủi ro của DN. Đỗ H.L. & ctg (2016) với mẫu nghiên cứu là các công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HSX) giai đoạn 2008-2014, đã đo lường rủi ro kinh doanh của công ty bằng mức độ biến động ROE và đi đến kết luận rằng tỷ lệ nữ giới trong HĐQT đóng vai trò nhất định trong việc giảm thiểu rủi ro của DN...

Mô hình và phương pháp nghiên cứu

Dựa trên các nghiên cứu trước, mô hình nghiên cứu được đề xuất như sau:

CRTi,t = α0 + β1* B_Sizei,t + β2*i,t + β3*NEDi,t + β4*B_Genderi,t + β5*B_Agei,t + β6*CEO_Dualityi,t + β7*B_Ownershipi,t + β8-11*Control Variables + εi,t

Trong đó: CRTi,t là biến đo lường mức độ chấp nhận rủi ro của DN, được tính toán bằng độ lệch chuẩn của ROA có điều chỉnh với trung bình ngành (AdjROA) trong mỗi khoảng thời gian 5 năm (2010-2014, 2011-2015, 2012-2016, 2013-2017 và 2014-2018). ROA là tỷ lệ giữa lợi nhuận trước thuế và lãi vay (EBIT) và tổng tài sản bình quân hàng năm. Sở dĩ tính toán sự chênh lệch giữa ROA của từng công ty với ROA trung bình của ngành mà công ty đó hoạt động (tức AdjROA) là để giảm thiểu các yếu tố bên ngoài DN có thể chi phối sự biến động c ủa ROA như áp lực cạnh tranh, chu kỳ kinh doanh ngành…

Các biến liên quan đến đặc điểm HĐQT trong mô hình bao gồm: Quy mô HĐQT (B_Size); (Sự độc lập của HĐQT (NED); Sự hiện diện của thành viên HĐQT nữ (B_Diversity); Độ tuổi trung bình của thành viên HĐQT (B_Age); Sự kiêm nhiệm chức vụ CEO (CEO_duality); Sở hữu của HĐQT (B_Ownership); Nhóm các biến kiểm soát liên quan đến đặc điểm hoạt động của DN (hiệu quả hoạt động của DN trong quá khứ (lag_ROA), quy mô DN (Firm_size), tuổi đời DN (Firm_Age), đòn bẩy tài chính (Leverage), cơ hội tăng trưởng (Growth)...)

Về dữ liệu nghiên cứu, mẫu nghiên cứu sử dụng trong báo cáo này bao gồm các công ty phi tài chính niêm yết trên HSX với điều kiện sẵn có về dữ liệu tài chính, cũng như các dữ liệu liên quan đến quản trị DN hay HĐQT có thể thu thập được trong phạm thi thời gian nghiên cứu (tối thiểu là 5 năm) từ 2009-2018. Nguồn dữ liệu lấy từ Fiinpro và thu thập thủ công từ báo cáo thường niên, báo cáo tình hình quản trị của các công ty niêm yết.

Về phương pháp phân tích, nghiên cứu sử dụng ước lượng system GMM nhằm kiểm soát các quan ngại nội sinh ẩn chứa trong mối quan hệ giữa đặc điểm quản trị và mức độ chấp nhận rủi ro của DN.

Kết quả nghiên cứu

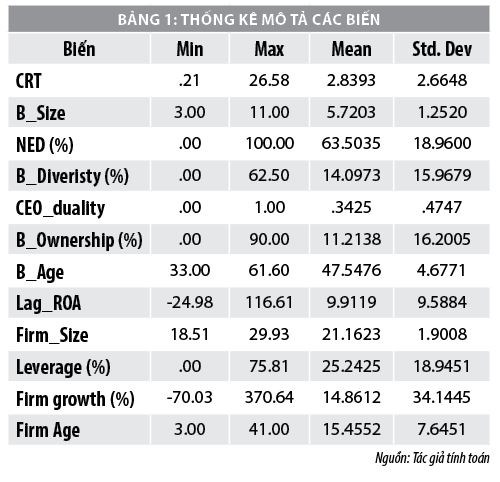

Thống kê mô tả dữ liệu

Quy mô trung bình của HĐQT tại các công ty niêm yết trên HSX là khoảng 6 thành viên, ít nhất là 3 thành viên và nhiều nhất là 11 thành viên, phù hợp với quy định đặt ra về số thành viên của HĐQT. Tỷ lệ thành viên HĐQT không tham gia điều hành DN trung bình chiếm 63,5%.

Về tính kiêm nhiệm của chủ tịch HĐQT, 34,25% số mẫu quan sát có chủ tịch HĐQT đồng thời là tổng giám đốc/giám đốc điều hành công ty. Về sự đa dạng giới tính trong cơ cấu HĐQT, tỷ lệ thành viên nữ trong HĐQT trung bình chiếm khoảng 14%, trong đó tỷ lệ cao nhất (62,5%) thuộc về công ty PNJ và 548 quan sát (tương ứng 47% tổng quan sát) không có sự hiện diện của thành viên nữ trong HĐQT. Về mức độ sở hữu của HĐQT, tỷ lệ sở hữu cổ phần trung bình của các thành viên HĐQT là 11,21%. Ngoài ra, độ tuổi bình quân của các thành viên HĐQT là 47,5 tuổi, dao động trong khoảng 33 tuổi đến 62 tuổi với biên độ dao động không cao.

Kết quả hồi quy

Kết quả ước lượng GMM cho thấy, với mức ý nghĩa 5%, các đặc điểm quản trị như quy mô HĐQT, sự đa dạng hoá về giới tính của thành viên HĐQT, mức độ sở hữu của HĐQT có ảnh hưởng đến mức độ chấp nhận rủi ro của DN. Bên cạnh đó, ở mức ý nghĩa 5%, các biến về đặc điểm của DN như hiệu quả hoạt động trong quá khứ, tuổi của DN cũng có tác động đáng kể đến mức độ chấp nhận rủi ro. Ngoài ra, nếu xét ở mức ý nghĩa 10% thì ngoài các biến kể trên, các biến như độ tuổi trung bình của thành viên HĐQT và đòn bẩy tài chính cũng có ảnh hưởng nhất định đến mức độ chấp nhận rủi ro của DN.

Xem xét cụ thể hơn về chiều hướng tác động của các biến độc lập đối với biến phụ thuộc, một số biến thuộc về đặc điểm quản trị có dấu tác động trái với kết quả của một số nghiên cứu trước. Chẳng hạn, biến quy mô của HĐQT có tác động cùng chiều với mức độ chấp nhận rủi ro. Kết quả này trái với các nghiên cứu trước đó của Cheng (2008), Huang & Wang, 2014 và Nakano & Nguyen (2012).

Dưới góc độ của lý thuyết tổ chức, quy mô HĐQT lớn sẽ tạo nên sự đa dạng về quan điểm, chuyên môn, kinh nghiệm, khẩu vị rủi ro của các thành viên HĐQT, từ đó khó tạo nên sự đồng thuận trong HĐQT khi phải đưa ra các quyết định kinh doanh rủi ro và vì vậy nhóm HĐQT lớn thường né tránh rủi ro để tránh các xung đột và đảm bảo cho sự an toàn tài chính cá nhân của họ. Tuy nhiên, ở góc độ khác, Coleman & Biepke (2006) cho rằng, các HĐQT lớn có thể có lợi thế về thông tin và các mối quan hệ, do đó có thể mạnh dạn đưa ra các quyết định rủi ro hơn.

Bên cạnh đó, đa phần các nghiên cứu trước đây về mối quan hệ nghịch biến giữa quy mô HĐQT và rủi ro DN được tiến hành ở các quốc gia phát triển như Mỹ - nơi coi trọng chủ nghĩa cá nhân và có sự đa dạng của các thành viên trong HĐQT trên nhiều phương diện, từ giới tính, chủng tộc cho chuyên môn, kinh nghiệm. Rất có thể sự khác biệt đa dạng và văn hoá coi trọng chủ nghĩa cá nhân góp phần giải thích cho mối tương quan nghịch này. Ngược lại, Haider & Fang (2016) tại Trung Quốc cho rằng, đối với các DN nhà nước, mức độ chấp nhận rủi ro và quy mô HĐQT cũng có mối tương quan thuận chiều.

Tương tự, tại Trung Quốc, khi xem xét cơ cấu HĐQT của các DN Việt Nam, rất khó tìm thấy sự khác biệt đa dạng về giới tính, chuyên môn và kinh nghiệm giữa các thành viên HĐQT. Đặc điểm này, cộng với văn hoá coi trọng tập thể cũng như nhiều DN niêm yết hiện vẫn có phần nắm giữ cổ phần không nhỏ của Nhà nước, góp phần giải thích cho mối quan hệ đồng biến giữa quy mô HĐQT và mức độ chấp nhận rủi ro của DN.

Bên cạnh đó, nghiên cứu này tìm thấy mối quan hệ nghịch biến giữa sự đa dạng về giới tính của thành viên HĐQT và rủi ro DN. Kết quả này cũng tương đồng với nghiên cứu của Carter & ctg (2010), Faccio & Mura (2014).

Đối với mức độ sở hữu của HĐQT, kết quả ước lượng cho thấy, khi sở hữu của HĐQT lớn thì mức độ chấp nhận rủi ro càng cao. Kết quả này tuy có trái với kết quả nghiên cứu của Latham & Braun (2009) và Kim & Lu (2011) nhưng tương đồng với nghiên cứu của Wright & ctg (1996). Các học giả giải thích rằng, nếu các nhà quản trị có cổ phần trong công ty thì họ sẽ tìm cách tối đa hoá giá trị cổ phần đó và “tìm kiếm rủi ro” hơn.

Đối với các biến kiểm soát liên quan đến đặc điểm DN, hiệu quả hoạt động của DN trong quá khứ (lag_ROA) và tuổi của DN (Firm_Age) có tác động thuận chiều với rủi ro của DN. Trước tiên, về tác động của biến hiệu quả hoạt động của DN trong quá khứ, hoạt động kém hiệu quả sẽ làm giới hạn các nguồn lực cần thiết để DN có thể thay đổi hay thực hiện các phương án rủi ro hơn (Dutton & Ducan, 1987). Ngược lại, những DN đang thành công và hoạt động hiệu quả sẽ có động lực và năng lực để triển khai các chiến lược mới, dự án mới hay thử nghiệm cấu trúc tổ chức mới (tức chấp nhận rủi ro hơn).

Đối với biến tuổi đời DN, kết quả nghiên cứu cho thấy, DN càng hoạt động lâu năm trên thị trường thì mức độ chấp nhận rủi ro càng cao so với DN trẻ. Kết quả này tuy có ngược với một số nghiên cứu như của Faccio & ctg (2011) và John & ctg (2008) nhưng không phải là không hợp lý. Bởi DN hoạt động lâu năm thì mức độ tích luỹ về vốn tài chính lẫn vốn xã hội (như các mối quan hệ) đủ phong phú để thực hiện các phương án kinh doanh rủi ro hơn. Ngược lại, biến độ tuổi trung bình của các thành viên HĐQT có tác động nghịch chiều với khả năng chấp nhận rủi ro của DN (với mức ý nghĩa 10%). Kết quả này cũng phù hợp với nghiên cứu của Nakano & Nguyen (2011).

Các nhà quản trị nhiều tuổi có xu hướng ngại thay đổi, nhiều khi thiếu sức chịu đựng và năng lượng cần thiết để đương đầu với những phương án sáng tạo hay thực hiện các chiến lược kinh doanh mới. Ngoài ra, biến đòn bẩy tài chính (Leverage) ở mức ý nghĩa 10% cũng chứng tỏ có ảnh hưởng phần nào đối với rủi ro của DN, đúng như giả thuyết nghiên cứu đặt ra. DN càng sử dụng đòn bẩy tài chính nhiều càng làm rủi ro tài chính của công ty tăng lên, từ đó dẫn đến sự gia tăng mức độ biến động về lợi nhuận (Boubakri & ctg, 2013).

Riêng 2 biến liên quan đến đặc điểm quản trị là sự kiêm nhiệm của chủ tịch HĐQT (CEO_duality) và tỷ lệ thành viên không điều hành (NED) không có ý nghĩa thống kê trong mô hình. Những hạn chế trong quá trình thu thập dữ liệu cũng như thực tiễn quản trị công ty ở Việt Nam có thể làm cho thước đo các biến này không còn chính xác.

Kết luận

Kết quả nghiên cứu cho thấy, HĐQT với quy mô lớn, nắm giữ cổ phần công ty nhiều sẽ làm tăng mức độ chấp nhận rủi ro của công ty. Ngược lại, HĐQT càng có sự hiện diện của thành viên nữ và có độ tuổi trung bình của các thành viên càng cao thì mức độ chấp nhận rủi ro của công ty càng thấp. Bên cạnh đó, hiệu quả hoạt động trong quá khứ, đòn bẩy tài chính và tuổi đời của DN cũng có mối tương quan thuận chiều với mức độ chấp nhận rủi ro của DN.

Từ kết quả nghiên cứu cho thấy, để phát huy được vai trò thực sự của các thành viên độc lập trong việc giám sát điều hành, các công ty cần quan tâm đến việc đáp ứng số lượng và đặc biệt là chất lượng của các thành viên độc lập trong cơ cấu HĐQT. Nhìn chung, các DN cần phải chú trọng phát triển và tuân thủ các bộ quy tắc quản trị công ty. Về phía các nhà đầu tư, cần nhanh nhạy và quan tâm hơn về các đặc điểm quản trị, đặc điểm công ty như đòn bẩy tài chính, hiệu quả hoạt động trong quá khứ - những yếu tố có khả năng ảnh hưởng đáng kể đến biến động lợi nhuận của họ trước khi tham gia đầu tư.

Nghiên cứu này được tài trợ bởi Trường Đại học Kinh tế - Luật (VNU-HCM) trong đề tài mã số CS/2017-24.

Tài liệu tham khảo:

Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, Báo cáo của các doanh nghiệp phi tài chính niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh trong giai đoạn 2009-2018;

Alam, A., & Ali Shah, S. Z. (2013), Corporate governance and its impact on firm risk. International Journal of Management, Economics and Social Sciences, 2(2), 76-98;

Bertrand, M., & Mullainathan, S. (2003), Enjoying the quiet life? Corporate governance and managerial preferences. Journal of political Economy, 111(5), 1043-1075;

Carter, D. A., Simkins, B. J., & Simpson, W. G. (2003), Corporate governance, board diversity, and firm value. Financial review, 38(1), 33-53;

Cheng, S. (2008), Board size and the variability of corporate performance. Journal of Financial Economics, 87, 157–176;

Do, H.L., Tran, T.Ph, Tran. V.B., & Nguyen, S.Ph. (2016), Impact of women in the board of directors on business risk of Vietnamese firms”. Economic Annals-XXI, 160(7-8), 77-82.