Thông tin kế toán và những ảnh hưởng đến năng lực cạnh tranh của các doanh nghiệp niêm yết

Bài viết được thực hiện nhằm xem xét mức độ ảnh hưởng của công bố thông tin kế toán đến năng lực cạnh tranh của các doanh nghiệp.

Trên cơ sở dữ liệu thu được từ báo cáo tài chính của 178 doanh nghiệp niêm yết thuộc ngành xây dựng và kinh doanh bất động sản trên hai sàn giao dịch chứng khoán TP. Hồ Chí Minh và Hà Nội trong giai đoạn (2016-2018), tác giả đánh giá ảnh hưởng của công bố thông tin kế toán đến năng lực cạnh tranh.

Kết quả nghiên cứu cho thấy, có mối quan hệ tích cực giữa mức độ công bố thông tin kế toán và năng lực cạnh tranh của doanh nghiệp. Từ đó, tác giả đề xuất một số kiến nghị nhằm nâng cao mức độ công bố thông tin kế toán, nâng cao năng lực cạnh tranh của các doanh nghiệp niêm yết nói chung, doanh nghiệp niêm yết thuộc ngành xây dựng và kinh doanh bất động sản nói riêng.

Đặt vấn đề

Công bố thông tin (CBTT) là cách thức để thực hiện quy trình minh bạch của các tổ chức nhằm đảm bảo cho các bên liên quan có thể tiếp cận thông tin một cách công bằng và kịp thời. Theo Adina P. & Ion P. (2008), CBTT kế toán có ảnh hưởng đến việc phân bổ hiệu quả các nguồn lực của xã hội và hạn chế sự nhiễu loạn thông tin giữa doanh nghiệp (DN) với các đối tượng sử dụng thông tin.

Phạm Thu Hương (2017) cho rằng, thị phần là tiêu chí thể hiện vị thế cạnh tranh của DN. Nếu DN có thị phần lớn hơn các DN khác thì có nghĩa là năng lực cạnh tranh (NLCT) của DN đó lớn hơn. Như vậy, mức độ CBTT kế toán có ảnh hưởng trực tiếp đến NLCT của DN.

Hiện nay, các quy định về CBTT kế toán trên thị trường chứng khoán (TTCK) Việt Nam còn chưa được chặt chẽ, dẫn đến các công ty niêm yết (CTNY) CBTT kế toán sai lệch và chậm trễ, gây thiệt hại cho nhà đầu tư và người sử dụng thông tin. Vì vậy, việc nghiên cứu các nhân tố ảnh hưởng đến mức độ CBTT kế toán và tác động của mức độ CBTT kế toán đến NLCT của DN là một yêu cầu cấp thiết và khách quan.

Cơ sở lý thuyết

Khái niệm

CBTT là việc tiết lộ các thông tin có liên quan đến giao dịch kinh doanh của một tổ chức. Theo Gibbins Richardon và Waterhouse (1990), tiết lộ là một quy định công khai, phát hành có chủ ý các thông tin tài chính và phi tài chính theo yêu cầu hoặc tự nguyện, thông qua các kênh chính thức hoặc không chính thức. Trong nghiên cứu này, CBTT được xác định là việc các CTNY trình bày những thông tin liên quan đến tình hình tài chính và hoạt động kinh doanh của mình bao gồm cả thông tin bắt buộc và thông tin tự nguyện.

NLCT của DN là năng lực duy trì và mở rộng thị phần, thu lợi nhuận của DN (Vũ Trọng Lâm, 2006). NLCT là khả năng tiêu thụ hàng hóa, dịch vụ so với đối thủ và khả năng thu lợi của các DN. Có thể hiểu rằng, NLCT là khả năng của chủ thể trong việc kiểm soát, làm chủ, sử dụng các lợi thế, các nguồn lực của chủ thể hiệu quả hơn, đạt kết quả cao hơn so với nội tại và so với các đối thủ cạnh tranh.

Lý thuyết nền

Lý thuyết đại diện: Lý thuyết này mô tả mối quan hệ giữa các bên của DN như: giữa người quản lý và các cổ đông, giữa các cổ đông và chủ nợ. Theo lý thuyết này, mâu thuẫn giữa các bên là đáng kể. Mâu thuẫn sẽ tăng lên khi có thông tin không đầy đủ và không đối xứng giữa nhà đầu tư và người quản lý của DN.

Lý thuyết thông tin bất cân xứng: Theo lý thuyết này, thông tin bất cân xứng xảy ra khi một bên giao dịch có ít thông tin hơn bên đối tác hoặc có thông tin nhưng thông tin không chính xác. Đây chính là tình trạng thông tin không đầy đủ, không kịp thời, không tin cậy, không chính xác và không tạo điều kiện để tiếp cận dễ dàng đối với các nhà đầu tư khác trên thị trường.

Lý thuyết tín hiệu: Theo lý thuyết tín hiệu, các nhà quản lý là những người mong đợi một tín hiệu tăng trưởng cao trong tương lai sẽ có động cơ phát tín hiệu này tới các nhà đầu tư. Một trong những phương tiện để phát tín hiệu này là CBTT.

Phương pháp nghiên cứu

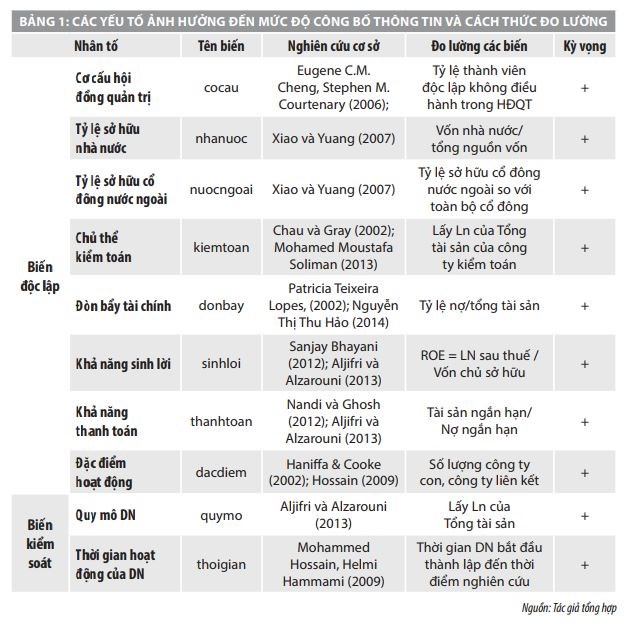

Qua việc tìm hiểu khái niệm và lý thuyết nền về ảnh hưởng của mức độ CBTT kế toán và tác động đến NLCT của DN, tác giả đề xuất mô hình nghiên cứu và đo lường các biến phụ thuộc trong mô hình như sau:

Mô hình hồi quy

Nghiên cứu đưa ra 02 mô hình hồi quy tuyến tính có dạng sau:

mucdo = β0 + β1*cocau + β2*nhanuoc + β3*nuocngoai + β4*kiemtoan + β5*donbay + β6*sinhloi + β7*thanhtoan + β8*dacdiem + β9*quymo + β10*thoigian + ε. (1)

nangluc = α0 + α1*mucdo + ε. (2)

Trong đó,β0, α0 là các tham số chặn; β1,β2,β3...,βn, α1 là các tham số chưa biết; ε1, ε2 là các sai số ngẫu nhiên.

Đo lường các biến phụ thuộc trong mô hình

- Đo lường biến phụ thuộc mức độ CBTT: Chỉ số CBTT được đo lường bằng phương pháp không trọng số.

+ Đối với CBTT bắt buộc, xây dựng dựa trên yêu cầu tại Thông tư số 155/2015/TT-BTC ngày 06/10/2015 về CBTT trên TTCK gồm 25 chỉ mục.

+ Đối với CBTT tự nguyện: Nghiên cứu kế thừa quan điểm của Tạ Quang Bình (2012) gồm 72 chỉ mục.

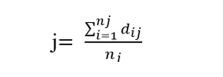

Chỉ số CBTT của công ty

Trong đó: Ij là chỉ số CBTT của công ty j; dij = 1 nếu mục thông tin i được công bố, = 0 nếu mục thông tin không được công bố; n là số lượng mục thông tin công ty có thể công bố (n ≤ 97); 0 < Ij < 1.

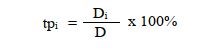

- Đo lường biến phụ thuộc NLCT: Trong nghiên cứu này, NLCT của DN được đo lường bằng cách lấy doanh thu của DN được khảo sát so sánh với tổng doanh thu của các DN trong mẫu nghiên cứu theo công thức sau:

Trong đó: tpi là thị phần của DN i; Di là doanh thu của DN i; D là tổng doanh thu trên thị trường.

Mẫu nghiên cứu

Đối tượng của nghiên cứu tập trung vào Báo cáo thường niên (BCTN) trong giai đoạn 2016 - 2018 của các DN xây dựng và kinh doanh bất động sản (BĐS) niêm yết ở Việt Nam. Tại thời điểm nghiên cứu, trên TTCK Việt Nam có 178 CTNY thuộc ngành XD và kinh doanh BĐS. Tuy nhiên, chỉ có 145 DN với 435 quan sát trong giai đoạn 2016 - 2018 thoả mãn yêu cầu của nghiên cứu (HNX: 79 DN; HOSE: 66 DN).

Kết quả nghiên cứu

Từ cơ sở dữ liệu thu được, tác giả thực hiện thống kê mô tả nhằm mô tả sự biến động của các biến trong mô hình hồi quy. Kết quả cho thấy, chỉ số mức độ CBTT trung bình của các CTNY thuộc ngành Xây dựng và Kinh doanh BĐS trên TTCK Việt Nam trong giai đoạn 2016 - 2018 là 0.7510842 và chỉ số NLCT trung bình của các CTNY trên TTCK Việt Nam trong giai đoạn này là 0.66897%.

Phân tích hồi quy mô hình (1): Vì dữ liệu thuộc loại dữ liệu bảng, nên để chọn ra một mô hình hồi quy phù hợp cần phải được xem xét cẩn thận bằng cách tiến hành phân tích lần lượt mô hình theo 3 dạng: Pooled OLS, FEM và REM. Kết quả phân tích từ 03 dạng mô hình trên sẽ được so sánh để lựa chọn mô hình phù hợp nhất cho nghiên cứu.

- Phân tích mô hình (1) theo Pooled OLS thu được kết quả Adj R-squared = 0.4329, hệ số F(10,424) = 34.13 và Prob > F = 0.0000 nên hàm có độ tin cậy cao. Điều này chứng tỏ sử dụng mô hình Pooled OLS là phù hợp. Tiếp tục phân tích theo dạng mô hình FEM và thực hiện đồng thời kiểm định F, kết quả cho thấy, F(144,280) = 11.23 và Prob > F = 0.0000. Điều này chứng tỏ mô hình FEM là phù hợp hơn mô hình OLS. Sau đó phân tích theo dạng mô hình REM và thực hiện kiểm định Breusch Pagan để lựa chọn giữa Pool OLS và REM. Kết quả cho thấy, chibar2 (01) = 188.61 và Prob > chibar2 = 0.0000. Điều này chứng tỏ sử dụng mô hình REM là phù hợp hơn mô hình Pooled OLS.

- Sử dụng kiểm định Hausman để lựa chọn mô hình phù hợp giữa FEM và REM. Kết quả cho thấy giá trị chi2 (10) = 94.55 và Prob > chi2 = 0.0000. Vì vậy, mô hình FEM là phù hợp hơn mô hình REM. Như vậy, mô hình nghiên cứu (1) được hồi quy theo FEM là phù hợp nhất. Vì đây là mô hình hồi quy đa biến, nên sau khi đã chọn lựa được mô hình, nghiên cứu tiến hành kiểm tra các khuyết tật có thể có của mô hình, cụ thể:

+ Kiểm định đa cộng tuyến: Nghiên cứu tiến hành dùng nhân tử phóng đại phương sai VIF. Kết quả kiểm tra cho thấy, các hệ số VIF đều nhỏ hơn 10 và trung bình là 1.34, nên có thể kết luận không xảy ra hiện tượng đa cộng tuyến.

+ Kiểm tra phương sai sai số thay đổi: Nghiên cứu dùng kiểm định Modified Wald để kiểm tra. Kết quả cho thấy chi2 (145) = 96341.28 và Prob > chi2 = 0.0000. Điều này cho thấy mô hình (1) có hiện tượng phương sai sai số thay đổi.

+ Kiểm tra tự tương quan: Nghiên cứu dùng kiểm định Wooldridge để kiểm tra. Kết quả cho thấy giá trị F(1,144) = 17.485 và Prob>F = 0.0001, cho nên mô hình nghiên cứu (1) có hiện tượng tự tương quan giữa các sai số.

+ Kiểm tra phần dư có phân phối chuẩn: Nghiên cứu dùng phương pháp kiểm định số học để kiểm tra vấn đề này. Kết quả cho thấy giá trị Prob>chi2 = 0.9718, điều đó có nghĩa là chấp nhận giả thuyết Ho, phần dư có phân phối chuẩn.

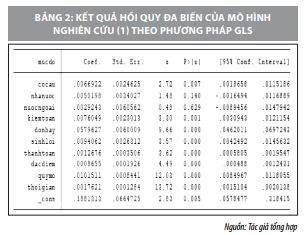

Để giải quyết vấn đề khuyết tật mô hình, tác giả tiến hành hồi quy mô hình (1) theo phương pháp bình phương bé nhất tổng quát (GLS). Kết quả hồi quy được thể hiện tại Bảng 2.

Phân tích hồi quy mô hình (2): Trước tiên, tác giả tiến hành thực hiện phân tích mô hình (2) theo Pooled OLS, kết quả cho thấy, Adj R-squared = 0.3433, hệ số F(1,433) = 227.84 và Prob > F = 0.0000. Điều này chứng tỏ việc sử dụng mô hình Pooled OLS là phù hợp. Tiếp theo, tác giả phân tích theo dạng mô hình FEM và thực hiện đồng thời kiểm định F, kết quả cho thấy F(144,289) = 50.11 và Prob > F = 0.0000. Điều này chứng tỏ mô hình FEM là phù hợp hơn mô hình OLS.

Tiếp tục tiến hành hồi quy theo dạng mô hình REM, sau đó thực hiện kiểm định Breusch Pagan. Kết quả nghiên cứu cho thấy chibar2 (01) = 383.53, Prob > chibar2 = 0.0000. Vì vậy, mô hình REM được cho là phù hợp hơn mô hình Pooled OLS. Sử dụng kiểm định Hausman để lựa chọn mô hình phù hợp giữa FEM và REM. Kết quả cho thấy giá trị chi2 (1) = 2.59 và Prob > chi2 = 1.1075 >0.05. Vì vậy, mô hình REM là phù hợp hơn mô hình FEM.

Tổng hợp kết quả hồi quy mô hình nghiên cứu: Mục tiêu chính của nghiên cứu là xác định các nhân tố tác động đến mức độ CBTT kế toán của các CTNY trên TTCK Việt Nam, và mức độ tác động của mức độ CBTT kế toán đến NLCT của các DN này. Căn cứ vào các hệ số hồi quy thu được, mức độ ảnh hưởng của các nhân tố đến mức độ CBTT kế toán cũng như mức độ ảnh hưởng của mức độ CBTT kế toán đến NLCT của các CTNY trên TTCK Việt Nam được xác định theo phương trình hồi quy tuyến tính như sau:

mucdo = .1881313 + .0579627*donbay + .0101511*quymo + .0094062*sinhloi + .0076049*kiemtoan + .0066922*cocau + .0017621*thoigian + .0012676*thanhtoan + .0008655*dacdiem

Nangluc = -.0389897 + .0602037*mucdo

Kết luận và gợi ý chính sách

Kết luận: Qua việc tìm hiểu cơ sở lý thuyết và các nghiên cứu trước liên quan đến vấn đề nghiên cứu, tác giả đề xuất 2 mô hình nghiên cứu. Bằng phương pháp nghiên cứu định lượng với sự hỗ trợ của phần mềm Stata13, tác giả đã thực hiện thống kê mô tả các biến, sau đó tiến hành chạy hồi quy và lựa chọn dạng mô hình phù hợp trong số các mô hình Pool OLS, FEM, REM; Kiểm định các khuyết tật có thể có của mô hình và khắc phục nó bằng mô hình GLS. Kết quả nghiên cứu cho thấy, thực trạng mức độ CBTT kế toán của các DN chưa cao và mức độ này bị ảnh hưởng nhiều từ các quy định pháp lý. Nghiên cứu đã xác định được các nhân tố và mức độ ảnh hưởng của các nhân tố đến mức độ CBTT kế toán và cho thấy hệ quả của mức độ CBTT là có tác động tích cực đến NLCT của DN.

Nghiên cứu này có những hạn chế nhất định về thời gian và phạm vi. Mẫu nghiên cứu gồm 145 DN thuộc nhóm ngành XD và KD BĐS trong giai đoạn 2016 - 2018. Tuy dữ liệu đã được tiến hành phân tích theo cả không gian và thời gian, đạt yêu cầu về mẫu trong nghiên cứu định lượng và đã bao quát được hầu hết các DN trong nhóm ngành này nhưng không bao quát hết các CTNY trên TTCK Việt Nam, thời gian nghiên cứu còn hạn hẹp, do đó các nghiên cứu sau có thể lấy số liệu trong nhiều năm, mở rộng số lượng DN khảo sát hơn.

Gợi ý về chính sách: Để tăng cường mức độ CBTT của các CTNY trên TTCK, việc đầu tiên là phải hoàn thiện quy định pháp lý chung về CBTT trên TTCK. Các nhà quản lý, nhà hoạch định chính sách cần phải tăng cường quản lý nhà nước về mức độ CBTT và quản trị DN; Phải tổ chức rà soát, đánh giá tác động của các văn bản pháp lý có liên quan đến việc CBTT của các DN trên TTCK. Đồng thời, từ dấu hiệu nhận thấy về các nhân tố ảnh hưởng đến mức độ CBTT kế toán trong kết quả nghiên cứu, các DN có thể gia tăng các chỉ tiêu này nhằm nâng cao mức độ CBTT.

Tài liệu tham khảo:

1. Phạm Thu Hương (2017), Năng lực cạnh tranh của doanh nghiệp nhỏ và vừa, nghiên cứu trên địa bàn TP. Hà Nội, Luận án Tiến sỹ, Đại học Mỏ - Địa chất;

2. Ta Quang Binh (2012), Voluntary Disclosure Information in the Annual Reports of Non Financial Listed Companies: The Case of Vietnam, Journal of Applied Economics and Business Research, 2: 69-90;

3. Nguyễn Thị Thu Hảo (2014), Các nhân tố ảnh hưởng đến mức độ công bố thông tin tự nguyện của các doanh nghiệp niêm yết trên HOSE, Tạp chí Phát triển Kinh tế, 26(11), 99-115;

4. Adina, P., Ion, P. (2008), Aspects Regarding Corporate Mandatory and Voluntary Disclosure, The Journal of the Faculty of Economics - Economic, University of Oradea, 3, 1407-1411;

5. Aljifri và Alzarouni (2013), The association between firm characteristics and corporate financial disclosures: evidence from UAE companies, The International Journal of Business and Finance research, Vol 8, No.2;

6. Albitar, K., (2015), Firm characteristics, governance attributes and corporate voluntary disclosure: A study of Jordanian listed companies, International Business Research, 8(3), pp. 1-10;

7. Jensen, M.C. & Meckling, W. H. (1976), Theory of the firms: Managerial Behaviour, Agency Cost and Ownership Structure, Journal of Financial Economics.