Thực trạng và giải pháp phát triển tài chính toàn diện ở Việt Nam

Trong những năm gần đây, tài chính toàn diện đã trở thành một vấn đề được quan tâm trên phạm vi toàn cầu với mục tiêu phát triển hệ thống tài chính phục vụ cho tất cả các thành viên trong xã hội, cung cấp các dịch vụ phù hợp và thuận tiện với chi phí hợp lý cho mọi cá nhân và doanh nghiệp, qua đó góp phần vào sự phát triển bền vững của quốc gia.

Theo khuyến cáo của Ngân hàng Thế giới (WorlBank), sự phát triển của tài chính toàn diện được đánh giá theo ba tiêu chí: Khả năng tiếp cận các dịch vụ tài chính, hiện trạng sử dụng dịch vụ tài chính và chất lượng dịch vụ tài chính. Bài viết đánh giá thực trạng tài chính toàn diện ở Việt Nam dựa trên ba tiêu chí trên, đồng thời đề xuất một số khuyến nghị để thúc đẩy phát triển tài chính toàn diện trong thời gian tới.

Khả năng tiếp cận các dịch vụ tài chính

Trong những năm qua, tại Việt Nam, hệ thống ngân hàng cũng như các định chế tài chính khác không ngừng mở rộng về quy mô, đa dạng về tính chất hoạt động và loại hình sở hữu (Phạm Thị Vân Huyền, 2019). Để đánh giá khả năng tiếp cận các dịch vụ tài chính (DVTC), chỉ tiêu thường được sử dụng là mật độ các chi nhánh ngân hàng và hệ thống ATM theo địa lý và theo dân số. Những chỉ tiêu này càng lớn thì phản ánh mức độ phát triển của tài chính toàn diện (TCTD) càng cao, người dân dễ dàng tiếp cận với các DVTC.

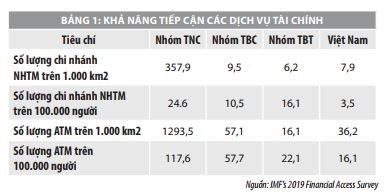

Theo Báo cáo của Ngân hàng Thế giới (World Bank’s 2017 Global Findex database), Việt Nam thuộc các nước có thu nhập trung bình thấp (TBT), với thu nhập bình quân đầu người đạt 2.566 USD. Tuy nhiên, đánh giá trong mối tương quan với các quốc gia có mức thu nhập TBT, hệ thống hạ tầng kỹ thuật tài chính ở Việt Nam đang ở mức khá, cao hơn mức trung bình chung của nhóm TBT.

Bảng 1 thể hiện 4 tiêu chí về hạ tầng kỹ thuật tài chính của Việt Nam và các quốc gia của 3 nhóm thu nhập gồm: Thu nhập cao (nhóm TNC), thu nhập trung bình cao (nhóm TBC) và nhóm TBT (đã loại bỏ Việt Nam). Theo đó, số lượng chi nhánh ngân hàng thương mại (NHTM) trên 1.000km2 của Việt Nam là 7,9 chi nhánh/1.000 km2, chỉ bằng 2,2% so với nhóm TNC (357,9 chi nhánh/1.000 km2). Tuy nhiên, con số này lại cao hơn so với giá trị trung bình của nhóm TBT (6.2 chi nhánh/1.000 km2).

Xét về chỉ tiêu số lượng máy ATM phân bổ bình quân trên 1.000 km2, Việt Nam đạt 36,2 máy/1.000 km2, thấp hơn con số trung bình của nhóm TNC và nhóm TBC. Tuy nhiên, chỉ tiêu này của Việt Nam lại gấp 2,24 lần so với con số bình quân của nhóm TBT (16,1 máy/1.000 km2). Như vậy, người trưởng thành ở Việt Nam về cơ bản đã có thể dễ dàng tiếp cận với các DVTC tại các chi nhánh ngân hàng.

Tuy nhiên, xét theo tiêu chí số lượng chi nhánh NHTM trên 100.000 người và số lượng máy ATM trên 100.000 người, sự bao phủ của DVTC trên mật độ dân số của Việt Nam còn khá thấp, không chỉ so với nhóm TNC và nhóm TBC mà còn so với cả nhóm TBT. Mật độ dân số của Việt Nam luôn ở mức cao (chỉ xếp sau Philippines), chính là nguyên nhân làm cho tốc độ tăng trưởng (tính trên số lượng người) của số lượng chi nhánh và số lượng ATM ở Việt Nam thấp hơn mức trung bình của nhóm TBT.

Do đó, Việt Nam cần chú trọng đến yếu tố mật độ dân số khi phát triển hệ thống hạ tầng kỹ thuật tài chính nhằm cải thiện tình trạng ATM không đáp ứng được nhu cầu của dân cư như: ATM liên tục bị quá tải dẫn đến tình trạng ngưng hoạt động hoặc không đủ tiền để đáp ứng nhu cầu rút của người dân vào các dịp Lễ, Tết và từ đó góp phần hướng tới TCTD.

Thực trạng sử dụng dịch vụ tài chính

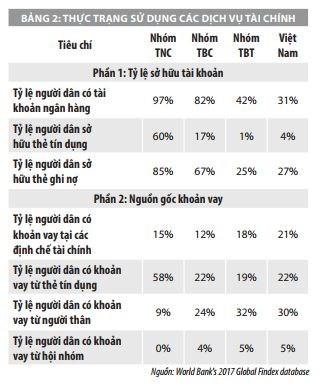

Khả năng sử dụng DVTC được đánh giá thông qua 2 tiêu chí: Tỷ lệ người dân có tài khoản ngân hàng, tỷ lệ vay mượn chính thức.

Bảng 2 cho thấy, tỷ lệ sở hữu tài khoản ngân hàng (với người từ 15 tuổi trở lên) ở Việt Nam chỉ là 31% - thấp hơn mức chung của nhóm thu nhập TBT (42%) và thấp hơn rất nhiều so với nhóm TBC (82%), TNC (97%). Điều này cho thấy, phần nào xuất phát từ sở thích dùng tiền mặt của người dân Việt Nam còn cao.

Theo báo cáo của Ngân hàng Standard Chartered năm 2019, tỷ lệ thanh toán hóa đơn bằng tiền mặt ở Việt Nam là 69%, cao gấp 2,1 lần so với mức trung bình của nhóm thu nhập TBT (33,87%) và cao nhất trong nhóm các quốc gia có thu nhập TBT, con số này ở các nước khác dao động từ 22,7% đến 59,6%.

Về tỷ lệ người dân sử dụng thẻ tín dụng và tỷ lệ người dân sở hữu thẻ ghi nợ của Việt Nam lần lượt là 4% và 27%, cả 2 chỉ số này đều cao hơn mức chung của nhóm thu nhập TBT (lần lượt là 1% và 25%). Tuy nhiên, so với mức chung của nhóm thu nhập TBC (17% và 67%) và nhóm TNC (60% và 85%) thì tỷ lệ này của Việt Nam còn quá thấp, còn cách nhóm thu nhập TBC và TNC khoảng cách rất lớn. Chính vì vậy, Việt Nam nói riêng và phần lớn các quốc gia nhóm thu nhập TBT thấp nói chung cần phải phát triển mạnh mẽ và quyết liệt hơn nữa để hướng đến mục tiêu TCTD.

Ngoài ra, hình thức vay mượn không chính thức ở Việt Nam vẫn còn lớn, cụ thể, tỷ lệ vay mượn qua con đường chính thức (vay từ các định chế tài chính và vay từ thẻ tín dụng) tại Việt Nam chỉ đạt mức 21% và 22% – thấp hơn hình thức vay mượn thông qua bạn bè, người thân trong gia đình ở Việt Nam (30%).

Tuy nhiên, so với mức trung bình chung của nhóm TBT, tỷ lệ vay mượn qua con đường chính thức của Việt Nam còn cao hơn tỷ lệ trung bình của nhóm TBT (18%-19%). Như vậy, trong mối tương quan so sánh với các quốc gia nhóm TBT, có thể thấy, việc kiểm soát tỷ lệ vay mượn thông qua các hình thức phi chính thức và chính thức của Việt Nam có phần tốt hơn so với đa số các quốc gia trong nhóm. Do đó, Việt Nam cần tiếp tục phát huy và hướng tới giảm tỷ lệ vay mượn phi chính thức cũng như nâng cao tỷ lệ vay mượn chính thức từ các định chế tài chính.

Chất lượng dịch vụ tài chính

- Đối với thị trường bảo hiểm (TTBH): Quy mô TTBH Việt Nam hiện nay ở mức thấp so với mức trung bình của các nước trong khu vực (3-5%) và thế giới (6-7%), chưa có các cơ chế quản lý, giám sát trên cơ sở rủi ro nhằm tăng cường sự chủ động của DN trong quản trị, điều hành (Phạm Văn Hiếu, 2019).

Các sản phẩm bảo hiểm hưu trí tự nguyện, bảo hiểm cho người có thu nhập thấp chưa phát triển; phân khúc khai thác bảo hiểm còn chưa đồng đều. Trong khi đó, các DN bảo hiểm (DNBH) chủ yếu tập trung khai thác tại các thành phố lớn (trên 70% tổng doanh thu) và các đối tượng có thu nhập cao (với phí bảo hiểm bình quân hàng năm của 1 hợp đồng bảo hiểm nhân thọ khai thác mới là 12,5 triệu đồng) (Phạm Văn Hiếu, 2019).

Chất lượng và tính chuyên nghiệp của kênh phân phối đại lý bảo hiểm cũng cần phải tăng cường hơn nữa, như vậy mới có thể đảm bảo tốt vai trò là cầu nối giữa DNBH và người tham gia bảo hiểm.

- Đối với dịch vụ ngân hàng: Các sản phẩm dịch vụ ngân hàng chưa phong phú, chưa đáp ứng được nhu cầu của khách hàng. Kênh phân phối chưa đa dạng, hiệu quả còn hạn chế, phương thức giao dịch chủ yếu tại quầy, các hình thức giao dịch từ xa dựa trên nền tảng công nghệ thông tin chưa phổ biến ở các tỉnh, khu vực nông thôn, chỉ phổ biến ở khu vực các thành phố lớn. Phần lớn ATM đặt chủ yếu ở thị xã, khu đô thị và thành phố, mạng lưới các đơn vị chấp nhận thẻ còn ít, việc kết nối hệ thống các máy ATM vẫn còn nhiều bất cập về phí cũng như trách nhiệm xử lý các vấn đề phát sinh. Do vậy, chưa tạo sự thuận lợi trong việc sử dụng thẻ và gây tâm lý e ngại khi sử dụng cho người dân, làm hạn chế khả năng tiếp cận dịch vụ ngân hàng (VBSP, 2018).

Các NHTM Việt Nam chưa đáp ứng nhu cầu cơ bản về dịch vụ ngân hàng của các nhóm đối tượng khác nhau, thủ tục giao dịch chưa thuận tiện, một số quy định và quy trình nghiệp vụ còn nặng về bảo đảm an toàn cho ngân hàng, các sản phẩm mới chưa nhiều, vấn đề bảo mật thông tin chưa đáp ứng được yêu cầu. Nền tảng công nghệ và khả năng ứng dụng công nghệ mới còn hạn chế (Phạm Văn Hiếu, 2019).

Một số kiến nghị phát triển tài chính toàn diện ở Việt Nam

Trên cơ sở đánh giá thực trạng TCTD ở Việt Nam dựa trên 3 tiêu chí theo khuyến cáo của World Bank gồm, nhóm tác giả đưa ra một số kiến nghị phát triển TCTD ở Việt Nam như sau:

- Về số lượng tài khoản ngân hàng: Để gia tăng số lượng tài khoản ngân hàng, Ngân hàng Nhà nước và các NHTM cần nghiên cứu về các loại phí và số tiền duy trì tối thiểu nhằm khuyến khích và hạn chế việc e ngại tiếp cận của người dân, nhờ đó, số lượng người bước đầu tiếp cận DVTC ngân hàng thông qua việc sở hữu tài khoản ngân hàng đã tăng lên đáng kể.

- Về việc sử dụng các khoản vay: Cần mở rộng các nguồn tín dụng ngân hàng cho vay tiêu dùng với điều kiện, lãi suất và thời hạn hợp lý, nhằm tạo cơ hội cho nhiều cá nhân/hộ gia đình được tiếp cận khoản vay của ngân hàng.

- Về số lượng máy ATM: Số lượng ATM cần được phân bổ nhiều hơn ở vùng sâu vùng xa, vùng nông thôn chứ không nên chỉ tập trung ở khu vực thành phố, như vậy số lượng người dân tiếp cận tài chính sẽ toàn diện hơn. Tuy nhiên, việc phân bổ ATM phần nào bị chi phối bởi yếu tố lợi nhuận nên các ngân hàng thường chưa chú trọng và đặt nặng vấn đề phân bổ ATM ở khu vực nông thôn, do đó, Ngân hàng Nhà nước cần đưa ra một số quy định chặt chẽ hơn, ví dụ như quy định rõ số lượng ATM của mỗi ngân hàng phải có bao nhiêu % được phân bổ ở khu vực nông thôn. Việc đưa ra quy định chặt chẽ sẽ giúp các ngân hàng nâng cao tinh thần trách nhiệm trong việc đưa tài chính về nông thôn, góp phần hướng tới TCTD.

Để thực hiện được các điều trên, hệ thống NHTM cũng cần nhanh chóng tiếp cận và áp dụng các công nghệ tài chính số, như các ứng dụng di động, dịch vụ ngân hàng trực tuyến; chủ động đầu tư vốn, nâng cấp hạ tầng công nghệ của ngân hàng tương thích với nền tảng tài chính số; đồng thời, có chính sách đào tạo nâng cao chất lượng nhân sự có khả năng vận hành và làm chủ hệ điều hành, cơ sở dữ liệu ngày càng phức tạp; nghiên cứu hợp tác với các tổ chức tài chính, phi tài chính xây dựng hệ thống ngân hàng đại lý nhằm mở rộng mạng lưới khách hàng tại các khu vực nông thôn, vùng sâu, vùng xa...

Tài liệu tham khảo:

1. Ngân hàng Nhà nước (2019), Kết quả điều hành chính sách tiền tệ và hoạt động ngân hàng quý III/2019;

2. Ngân hàng chính sách xã hội Việt Nam (2018), Báo cáo thường niêm 2018, Ngân hàng chính sách xã hội, pp.31;

3. Hoàng Công Gia Khánh và các đồng tác giả (2018), Báo cáo thường niên thị trường tài chính 2017: Tiếp cận tài chính. Trung tâm nghiên cứu kinh tế và tài chính, Trường Đại học Kinh tế - Luật;

4. Phạm Thị Vân Huyền (2019), Phát triển tài chính toàn diện tại Việt Nam, Tạp chí tài chính Việt Nam, kỳ 2 tháng 6/2019;

5. Phạm Văn Hiếu (2019), Thực trạng và giải pháp phát triển thị trường dịch vụ tài chính Việt Nam, Tạp chí Tài chính, kỳ 1 tháng 10/2019;

6. Standard Chartered Bank (2019), Cash Digitisation in ASEAN - What it means for the future corporate treasurers and consumers.