Vận dụng kế toán tinh gọn tại doanh nghiệp Việt Nam

Kế toán tinh gọn là một mô hình ứng dụng khá mới trong doanh nghiệp. Mô hình này được phát triển nhằm nâng cấp hệ thống kế toán theo kịp với quy trình kinh doanh của doanh nghiệp hiện nay.

Về cơ bản, đây là phương pháp kế toán, kiểm soát, đo lường nhằm đáp ứng yêu cầu chiến lược tinh gọn của doanh nghiệp. Bài viết trao đổi về kế toán tinh gọn, từ đó đưa ra một số đề xuất vận dụng kế toán tinh gọn trong doanh nghiệp Việt Nam thời gian tới.

Trao đổi về kế toán tinh gọn

Kế toán tinh gọn là mô hình kế toán áp dụng cho những doanh nghiệp (DN) thực hiện quy trình sản xuất tinh gọn. Mô hình này bao gồm những phương pháp như: Tổ chức và quản lý chi phí theo dòng giá trị, thay đổi kỹ thuật đánh giá hàng tồn kho và đưa thêm một số thông tin phi tài chính vào báo cáo tài chính công ty. Mô hình kế toán tinh gọn có thể cung cấp thông tin một cách chính xác, kịp thời và có thể hiểu được một cách dễ dàng nhất để cải tiến quá trình chuyển đổi và truyền thông giữa các bộ phận trong DN.

Để có thể thay đổi và áp dụng thống nhất cho toàn DN, kế toán tinh gọn đã thực hiện một quy trình được gọi là quy trình quản lý dòng giá trị (cách thức để đo lường và đánh giá kết quả hoạt động của một DN và yêu cầu phải thay đổi quy trình ra quyết định). Mô hình kế toán tinh gọn ứng dụng công cụ quản lý dòng giá trị, giúp phí từ quy trình kế toán thông thường, nhưng bản thân nó vẫn đáp ứng đúng yêu cầu về mặt nguyên tắc kế toán chung, quy định về báo cáo tài chính ra bên ngoài cũng như những quy định báo cáo nội bộ đơn vị. Phương pháp kế toán chi phí theo dòng giá trị cho phép cung cấp những thông tin hữu ích, đúng lúc và loại bỏ sự phức tạp, tốn kém vốn có của phương pháp truyền thống. Kế toán chi phí theo chuỗi giá trị ghi nhận chi phí thực tế của từng chuỗi giá trị và cung cấp được một báo cáo chi phí theo đúng mục đích của sản xuất tinh gọn. Theo đó, tất cả những chi phí liên quan đến chuỗi giá trị nào thì sẽ đuợc tập hợp cho chuỗi giá trị ấy, bao gồm chi phí lao động, chi phí nguyên vật liệu, các chi phí dịch vụ và hỗ trợ sản xuất…

Nghiên cứu của Maskell cung cấp khung lý thuyết làm ví dụ cho các công ty sản xuất tinh gọn lựa chọn phương pháp kế toán tinh gọn thay cho kế toán truyền thống. Sự phát triển của mô hình kế toán 4 bước là một đóng góp quý giá nhất: (i) Duy trì hệ thống kế toán hiện hành và các phương pháp kiểm soát hiện tại, nhưng bắt đầu cắt giảm những khoản chi phí rõ ràng và thấy rõ trong phạm vi quá trình sản xuất; (ii) Cắt giảm các giao dịch cũng như những khoản chi phí không cần thiết trong quá trình xem xét báo cáo sản xuất cũng như cố gắng giảm bớt lượng sản phẩm dở dang; (iii) Gắn kết việc giảm lãng phí với chu kỳ kế toán hiện tại của đơn vị cũng như chu kỳ bán hàng, sản xuất và phân phối để thực hiện một cách tổng thể hơn; (iv) Tiến hành chuyển dần các nghiệp vụ phát sinh với những cách tính chi phí mới theo các bước đã cắt giảm ở trên để có quá trình sản xuất hoàn thiện. Mô hình này đề xuất những thay đổi cần được thực hiện trong hệ thống kế toán song song đối với các thay đổi tinh gọn đang được triển khai ở các điểm khác nhau trong tổ chức.

Sự khác biệt giữa kế toán truyền thống và kế toán tinh gọn, kế toán tinh gọn được tổ chức tinh gọn theo chuỗi giá trị hơn là theo chức năng. Một chuỗi giá trị là một quá trình liên tục có thứ tự từ đặt hàng đến giao hàng cho khách hàng, được thiết kế bởi một chuỗi giá trị với các chức năng đa dạng và mở rộng như: Sản xuất, kỹ thuật, bảo trì, bán hàng, hậu mãi, kế toán, nguồn nhân lực và giao hàng. Về cơ bản, mô hình kế toán tinh gọn có những đặc điểm khác với kế toán truyền thống, cụ thể như sau:

Thứ nhất, mỗi dòng giá trị được xem là một bộ phận kinh doanh độc lập, có báo cáo lãi (lỗ) riêng. Điều này cho phép người quản lý chuỗi giá trị chịu trách nhiệm và có quyền ra những quyết định về những hoạt động trong chuỗi giá trị cho mình quản lý. Do vậy, nó có thể giúp tăng cường vai trò của kế toán trách nhiệm trong DN.

Thứ hai, tập hợp chi phí thực tế riêng cho từng dòng giá trị chứ không phải tập hợp theo phân xưởng, công đoạn như sản xuầt truyền thống.

Thứ ba, không có sự phân biệt giữa chi phí trực tiếp và chi phí gián tiếp, gần như tất cả chi phí liên quan đến từng chuỗi giá trị đều là chi phí trực tiếp. Vì vậy, không cần phải phân bổ, kể cả các chi phí như: Chi phí khấu hao máy móc thiết bị, chi phí đồ dùng, dụng cụ, chi phí nhân viên quản lý, chi phí bảo dưỡng, các chi phí mua ngoài phục vụ sản xuất.

Thứ tư, chi phí cần phân bổ thường gặp trong kế toán chi phí theo dòng giá trị là chi phí liên quan đến thuê mướn mặt bằng, nhà xưởng, chi phí bảo dưỡng nhà xưởng. Việc phân bổ chi phí này cho từng chuỗi giá trị thường được tính bằng tổng chi phí mặt bằng chia cho tổng diện tích sử dụng để xác định chi phí cho một mét vuông mặt bằng. Cách thức phân bổ này tạo động cơ cho các nhân viên trong từng chuỗi giá trị bao gồm không gian cho sản xuất, dự trữ tồn kho, không gian văn phòng quản lý cho những nhân viên liên quan đến chuỗi giá trị. Những chi phí phát sinh ngoài dòng giá trị thì không được tính vào chuỗi giá trị.

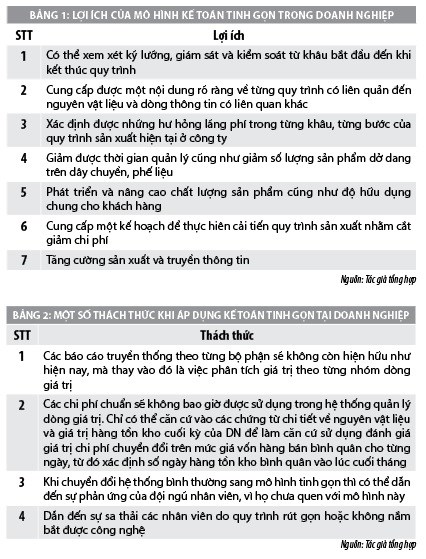

Có thể nói, nếu DN vận dụng tốt mô hình kế toán tinh gọn sẽ là một công cụ đắc lực để đầu tư tốt hơn cho con người, làm cho họ làm chủ hơn trong công việc của mình, cung cấp thông tin một cách chủ động hơn, nhanh chóng hơn và sẽ tạo nên một động lực lớn nhằm cải thiện tốt hơn quy trình trong từng bộ phận của DN. Tuy nhiên, quá trình vận dụng kế toán tinh gọn cũng sẽ đối mặt với một số thử thách. Theo đó, các báo cáo truyền thống theo từng bộ phận sẽ không còn hiện hữu như hiện nay, mà thay vào đó là việc phân tích giá trị theo từng nhóm dòng giá trị. Ngoài ra, các chi phí chuẩn sẽ không bao giờ được sử dụng trong hệ thống quản lý dòng giá trị. Chúng ta chỉ có thể căn cứ vào các chứng từ chi tiết về nguyên vật liệu và giá trị hàng tồn kho cuối kỳ của DN để làm căn cứ sử dụng đánh giá giá trị chi phí chuyển đổi trên mức giá vốn hàng bán bình quân cho từng ngày, từ đó xác định số ngày hàng tồn kho bình quân vào lúc cuối tháng. Bên cạnh đó, khi chuyển đổi hệ thống bình thường sang mô hình tinh gọn có thể dẫn đến sự phản ứng của đội ngũ nhân viên, vì họ chưa quen với mô hình này, đồng thời, trách nhiệm của họ bây giờ phải gắn liền với chính bộ phận của mình chứ không còn tách biệt hay chung chung được nữa. Ngoài ra, với việc áp dụng mô hình này, có thể dẫn đến một số nhân viên có thể bị sa thải do quy trình rút gọn hoặc không nắm bắt được công nghệ.

Một số vấn đề trong vận dụng kế toán tinh gọn tại doanh nghiệp Việt Nam

Để áp dụng kế toán tinh gọn được thành công và hiệu quả, các DN cần có bước chuẩn bị, đòi hỏi sự đồng bộ từ sản xuất đến quản trị, từ khâu quản lý, tư duy, phương thức, các công cụ thực hiện, đến nhân viên trực tiếp sản xuất và cung ứng dịch vụ. Các nhà quản trị cần nắm vững nguyên tắc và tư duy của sản xuất tinh gọn và quản trị tinh gọn.

Trên cơ sở kinh nghiệm của các nước trên thế giới đã áp dụng sản xuất tinh gọn, quản trị tinh gọn và kế toán tinh gọn, các DN Việt Nam cần hiểu việc áp dụng kế toán tinh gọn không đơn thuần là vận dụng các công cụ hiện tại để quản trị mà là cả một quá trình. Muốn áp dụng thành công, DN phải xây dựng một tâm thế, kiến thức, hiểu biết từ ban lãnh đạo đến đội ngũ cán bộ, công nhân trực tiếp sản xuất, cung ứng dịch vụ về cả quá trình tinh gọn. DN cần xác định việc vận dụng kế toán tinh gọn tại DN đòi hỏi sự vận dụng cả quá trình, cơ cấu tổ chức, văn hoá DN… Ngoài ra, DN cần mở rộng quan hệ với các nhà cung cấp để khẳng định vai trò và giá trị của họ đối với công ty của mình.

Đặc biệt, cần đào tạo cán bộ công nhân viên hiểu và thấm nhuần tư duy tinh gọn, cán bộ quản lý cam kết đồng hành cùng quá trình tinh gọn, đầu tư hệ thống từ công nghệ, nhân lực phù hợp với từng DN để thực hiện quá trình tinh gọn. Toàn thể nhân viên trong DN cần được đào tạo để họ có thể hiểu một cách chắc chắn, chính xác và toàn bộ về tầm quan trọng và cách áp dụng mô hình kế toán tinh gọn là như thế nào.

Tùy theo từng lĩnh vực khác nhau mà kế toán tinh gọn được vận dụng linh hoạt và phù hợp. Kế toán tinh gọn có thể áp dụng cho các lĩnh vực hoạt động khác nhau từ sản xuất đến dịch vụ, các chỉ tiêu, phương thức được xây dựng phù hợp với đặc điểm, thực tiễn của từng DN khác nhau. Mặt khác, kết hợp với đặc điểm tình hình tài chính thực tế tại DN mà kế toán tinh gọn được vận dụng linh hoạt, phù hợp và mang lại tính hiệu quả cao. Chẳng hạn, đối với các DN sản xuất chế tạo, kế toán tinh gọn và sẽ giúp giảm các lãng phí dư thừa như hàng tồn kho để mức cao, chi phí luân chuyển, lưu kho bãi, cắt giảm các công đoạn thao tác thừa không tạo giá trị, giúp nâng cao hiệu suất hoạt động, nâng cao hiệu quả kinh doanh, giảm thời gian sản xuất, giao hàng. Các DN cần nắm rõ các vấn đề để xử lý kịp thời tại các khâu của quy trình sản xuất, từ đó lựa chọn các công cụ quản trị cho phù hợp và hiệu quả. Trong lĩnh vực dịch vụ, kế toán tinh gọn trước hết cần hướng đến mục tiêu cải tiến quy trình. Thông thường, quy trình cung ứng dịch vụ được thiết kế phù hợp với các nguồn lực và đặc điểm của DN mà không hướng đến khách hàng. Vì vậy khách hàng thường mất nhiều thời gian và không mang lại nhiều giá trị cho khách hàng. Kế toán tinh gọn cùng các công cụ của nó giúp DN cung ứng dịch vụ hướng đến khách hàng, là căn cứ để thiết kế, xây dựng quy trình và cung ứng dịch vụ.

Tài liệu tham khảo:

- Nguyễn Thị Minh Phương (2018), Kế toán tinh gọn vận dụng trong DN Việt Nam, Kỷ yếu hội thảo khoa học quốc tế “Sử dụng dữ liệu và công nghệ trong kế toán quản trị - Chìa khóa nâng cao hiệu quả hoạt động và giá trị DN”, Hội Kế toán và Kiểm toán Việt Nam;

- Sơ lược về mô hình kế toán tinh gọn trong doanh nghiệp, Tạp chí Kế toán;

- Kế toán tinh gọn – Nền tảng phát triển doanh nghiệp, webketoan.vn, 2017;

- Brian Maskell& Bruce Baggaley (2006), Lean accounting: What's It All About?, Target Magazine, 1st Issue, page 35-43;

- Dainiel Haskin, University of Central Oklahoma, USA, (2010), Teaching Speacial Decisions in a Lean Accounting Environment, American Journal of Business Education, Volume 3, No 6;

- Gusman Nawanir, Lim Kong Teong, Siti Norezam Othman (2015), Measurement Instrument for Lean Manufacturing, International Journal of Applied Science and Technology, Vol.5.No4;

- John R. Brandt and Mike Frichol Accounting for Lean Success Overcoming the barrier of traditional accounting in lean environments, Manufacturing Performance Institute;

- Rachna Shah, Peter T. Ward (2007), Defining and developing measures of lean production, Journal of Operations Managenment 25;

- Yvonne Ward and Andrew Graves, (2012), A new cost managenment and Accounting approach for Lean enterprises, Journal Economics and managenment.