Xu hướng mua bán và sáp nhập doanh nghiệp trong ngành logistics Việt Nam

Với sự bùng nổ của thương mại điện tử và Cách mạng công nghiệp 4.0, các doanh nghiệp logistics Việt Nam hiện đang phải đối mặt với những thay đổi to lớn trong môi trường kinh doanh, đặt ra những áp lực về năng lực tài chính, quản trị cũng như đổi mới, sáng tạo, cải tiến liên tục trong quá trình cung cấp dịch vụ. Trong bối cảnh đó, để tránh những cuộc đối đầu trực diện về giá cả và để tồn tại, phát triển thì hoạt động mua bán và sáp nhập được xem là xu thế tất yếu đối với các doanh nghiệp logistics Việt Nam.

Thực trạng mua bán và sáp nhập trong ngành Logistics Việt Nam

Theo Hiệp hội Doanh nghiệp (DN) dịch vụ Logistics Việt Nam, tốc độ phát triển của ngành Logistics ở Việt Nam những năm gần đây đạt khoảng 14-16%/năm, với quy mô khoảng 40-42 tỷ USD/năm. Hiện nay, tham gia thị trường logistics có khoảng 3.000 DN trong nước và khoảng 25 tập đoàn giao nhận hàng đầu thế giới; có 30 DN cung cấp dịch vụ logistics xuyên quốc gia đang hoạt động tại Việt Nam với các tên tuổi lớn như: DHL, FedEx, Maersk Logistics, APL Logistics, CJ Logistics, KMTC Logistics…

Tuy tiềm năng phát triển của ngành dịch vụ Logistics rất lớn, song theo nhận định của các chuyên gia, các DN logistics Việt Nam đa phần cung cấp dịch vụ nhỏ lẻ, tiềm lực yếu. Chất lượng dịch vụ giữa DN logistics Việt Nam và DN nước ngoài rất chênh lệch nên nhiều khách hàng, tập đoàn lớn vẫn lựa chọn sử dụng dịch vụ của DN nước ngoài. Ngoài ra, vì thị trường quá phân mảnh, nên không hiếm trường hợp, để có mối làm ăn, nhiều DN phải chịu kinh doanh với mức giá gần như hòa vốn.

Hiện nay, Việt Nam chủ trương đẩy mạnh huy động vốn từ khu vực tư nhân để đầu tư hạ tầng thông qua phương thức chuyển nhượng quyền khai thác một số hạ tầng (logistics, sân bay, cảng biển…), thu hút nhiều nhà đầu tư lớn với các thương vụ được dự tính sẽ có quy mô hàng tỷ USD. Thực tế cũng cho thấy, thời gian vừa qua đã chứng kiến nhiều vụ mua bán và sáp nhập (M&A) lớn như: Gemadept chuyển nhượng vốn cho CJ Logistics, Samsung SDS hợp tác với Minh Phương Logistics…Theo Bộ Công Thương, với đặc thù là ngành có nhiều DN nhỏ và vừa, sự tham gia của các tên tuổi lớn nước ngoài được kỳ vọng sẽ "vá lỗ hổng" về vốn, nhân sự, công nghệ… cho các DN logistics trong nước.

Thị trường logistics tại Việt Nam ngày càng “nóng” với những thương vụ M&A triệu đô, trong đó, với tiềm lực mạnh về tài chính và công nghệ, các tên tuổi “ngoại” đang lấn lướt với hàng loạt chiến lược nhằm tăng thị phần. Hiện nay, trong lĩnh vực Logistics, đã có nhiều thương vụ đình đám diễn ra. Mới đây, Tập đoàn Sumitomo cùng với công ty hậu cần Suzuyo và một quỹ công tư Nhật Bản đã chi khoảng 4 tỷ Yên (37 triệu USD) để mua 10% vốn tại Công ty Cổ phần Gemadept. Như vậy, Gemadept được định giá tới 370 triệu USD. Logistics được xác định là lĩnh vực trụ cột của Gemadept. Năm 2018, Gemadept đã bán một phần sở hữu tại 2 công ty con trong lĩnh vực này cho CJ Logistics (Hàn Quốc) và thu về khoảng 125 triệu USD. Trước đó, từ giữa năm 2017, Tập đoàn Công nghiệp Tae Kwang của Hàn Quốc đã ngỏ ý muốn mua 51% cổ phần của Gemadept, với số tiền lên đến 444 triệu USD.

Tiếp đến thương vụ 2 tập đoàn Mirae Financial Group và Naver (có trụ sở tại Seoul, Hàn Quốc) đã mua 2 trung tâm cung ứng hàng hóa tại Việt Nam với giá 53 tỷ won (47,01 triệu USD). Hai tổ chức này đã mua lại các trung tâm hậu cần tại Khu công nghiệp Yên Phong, Bắc Ninh thông qua Quỹ đầu tư mạo hiểm Mirae Asset - Naver Asia với tỉ lệ 50:50. Trong tổng số tiền này, phía liên doanh tài trợ 30 tỷ won và phần còn lại sẽ do đơn vị đầu tư Shinhan Việt Nam nhận trách nhiệm thông qua tái cấp vốn và tiền gửi.

Công ty Mapletree Logistics Trust đã chi 725,1 tỷ đồng (tương đương 31,5 triệu USD) nhằm thâu tóm kho bãi thuộc Công ty TNHH Quốc tế Unilever. Sau khi hoàn tất việc mua lại, tài sản này sẽ được Unilever Vietnam thuê lại trong 10 năm với mức tiền thuê tăng hàng năm. Khu vực này có tổng diện tích khoảng 65.000 m2.

Xu thế tất yếu

Theo các chuyên gia, M&A DN logistics của Việt Nam tiếp tục nở rộ trong thời gian tới bởi các lý do:

Thứ nhất, áp lực cạnh tranh. Trong bối cảnh hội nhập, các DN logistics của Việt Nam đang đứng trước áp lực cạnh tranh nặng nề. Theo cam kết gia nhập Tổ chức Thương mại thế giới (WTO), từ ngày 1/1/2014, Việt Nam chính thức mở cửa hoàn toàn lĩnh vực logistics. Theo đó, DN nước ngoài được phép thành lập công ty 100% vốn để kinh doanh dịch vụ logistics tại Việt Nam. Trong bối cảnh này, nhiều DN nội đã lên kế hoạch M&A để nâng cao vị thế trước sức ép cạnh tranh gay gắt.

Theo Cơ sở dữ liệu quốc gia về đăng ký DN, quy mô vốn khi đăng ký của các DN ngành Logistics còn rất hạn chế (có tới 90% số DN khi đăng ký có vốn dưới 10 tỷ đồng). Số liệu công bố của Tổng cục Thống kê cũng cho thấy, phần lớn các DN logistics Việt Nam đều có quy mô nhỏ và siêu nhỏ. Cụ thể, trong số 34.249 DN đang hoạt động có 41,4% số DN có quy mô siêu nhỏ với số lao động dưới 5 người; 53,74% số DN có quy mô nhỏ dưới 50 lao động; 4,12% số DN có quy mô vừa, dưới 300 lao động. Số DN có quy mô lớn chỉ chiếm 0,7%. Các DN logistics Việt Nam với tiềm lực tài chính yếu, kinh nghiệm và khả năng quản lý chưa đạt yêu cầu, chất lượng dịch vụ chưa tốt và cơ sở vật chất hệ thống thông tin lạc hậu không thể là đối thủ của các ông lớn với kinh nghiệm trên thị trường logistics quốc tế lâu đời, mạnh về tài chính, kinh nghiệm quản lý cũng như hệ thống công nghệ thông tin hiện đại. Do đó, các DN logistics Việt Nam phải đứng trước quyết định, hoặc là hợp tác bắt tay với các DN lớn, hoặc là chấp nhận nguy cơ bị “cá lớn nuốt cá bé” ngay trên chính thị trường của mình. Do vậy, sự yếu thế của các DN Việt Nam là cơ hội lớn cho DN nước ngoài biến Việt Nam thành mảnh đất màu mỡ cho hoạt động M&A.

Thứ hai, xu thế phát triển của kinh tế số gắn với thương mại điện tử. Theo các chuyên gia kinh tế, sự ra đời của các DN thương mại điện tử như Amazon, Alibaba đã làm thay đổi bộ mặt của ngành Logistics một cách đáng kể. Với xu hướng phát triển kinh tế số hóa gắn với nhu cầu thương mại điện tử ngày càng tăng cao, yêu cầu của khách hàng ngày khắt khe hơn, việc giao hàng phải diễn ra nhanh chóng hơn, linh hoạt hơn, minh bạch hơn và với giá thấp hơn. Các chỉ tiêu về lợi nhuận cũng như mô hình hoạt động kinh doanh cũng là thách thức đặt ra đối với các DN logistics, đòi hỏi các DN trong ngành này không ngừng phải cải tiến và thay đổi. Để giải quyết các vấn đề này, đòi hỏi phải có sự đầu tư về khoa học công nghệ, cải tiến phương thức quản lý, bồi dưỡng và nâng cao chất lượng đội ngũ nguồn nhân lực. Những hoạt động này, đối với các DN logistics Việt Nam khi nguồn lực hạn chế cần phải tìm đến sự hợp tác với các DN đa quốc gia lớn và giàu kinh nghiệm, tài chính.

Thứ ba, yêu cầu hợp tác cùng phát triển. Xét về hoạt động M&A các DN logistics, các DN nước ngoài sẽ nhanh chóng tận dụng mạng lưới sẵn có, cùng nguồn khách hàng và kinh nghiệm vận hành nội địa. Điều này giúp họ giảm nhiều chi phí gia nhập thị trường so với việc bắt đầu xây dựng từ đầu.

Cụ thể, các DN nước ngoài có lợi thế về vốn, công nghệ, nguồn nhân lực chất lượng cao và đặc biệt là nguồn dịch vụ từ các công ty mẹ xuyên quốc gia về hàng hóa, dịch vụ tàu biển quốc tế nên có lợi thế và thâu tóm được dịch vụ logistics quốc tế. Các DN nước ngoài cũng có thể cho thuê lại dịch vụ của các DN nội địa như giao nhận vận tải, kho bãi, xếp dỡ, cảng biển, khai báo hải quan… Các DN logistics nước ngoài có thể hợp tác với tập đoàn lớn vì họ cung cấp trọn gói dịch vụ logistics trong khi DN Việt Nam thì thường chỉ cung cấp những dịch vụ rời rạc. Đặc biệt, rất ít DN logistics trong nước sở hữu hệ thống công nghệ thông tin hiệu quả so với những đối thủ cạnh tranh từ nước ngoài. Các DN Việt Nam đã có sẵn các kiến thức, hiểu biết, kinh nghiệm cũng như các mối quan hệ khi hoạt động kinh doanh ở thị trường nội địa. Đối với các DN Việt Nam, M&A cung cấp nguồn vốn lớn, tạo cơ hội chuyển giao công nghệ và kỹ năng quản lý.

Kiến nghị, đề xuất

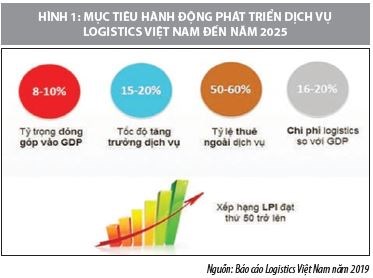

Kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics Việt Nam đến năm 2025 đặt ra mục tiêu tỷ trọng đóng góp của ngành Logistics vào GDP đạt 8%-10%, tốc độ tăng trưởng dịch vụ đạt 15%-20%, tỷ lệ thuê ngoài dịch vụ logistics đạt 50%-60%, chi phí logistics giảm xuống tương đương 16%-20% GDP, xếp hạng theo chỉ số năng lực quốc gia về logistics trên thế giới đạt thứ 50 trở lên. Đồng thời, hình thành các DN dịch vụ logistics đầu tàu, có đủ sức cạnh tranh trên thị trường trong nước và quốc tế, hỗ trợ phát triển các DN dịch vụ logistics hiện đại, chuyên nghiệp. Đặc biệt, để tận dụng được xu thế M&A trong lĩnh vực logistics, góp phần các mục tiêu kể trên, cần sớm triển khai một số giải pháp sau:

Về phía cơ quan quản lý

- Xây dựng cơ chế khuyến khích hoạt động logistics tại Việt Nam, đặc biệt là hỗ trợ cho vận tải xuyên biên giới, giảm thiểu các chi phí không chính thức. Các chính sách cần đồng bộ và xuyên suốt từ Trung ương đến địa phương để tạo điều kiện cho DN hoạt động.

- Tiếp tục cải thiện về cơ sở hạ tầng, nguồn vốn, hệ thống công nghệ thông tin, nhân sự chất lượng cao, sự liên kết, kết nối mạnh mẽ thông qua các hiệp hội, tổ chức, diễn đàn. Cơ sở hạ tầng giao thông cần phải được kết nối, nâng cao, đặc biệt tạo ra được hành lang vận tải kết hợp các phương thức với nhau, qua đó, góp phần giải quyết một trong những rào cản lớn nhất hiện nay là chi phí logistics đang chiếm tỷ trọng lớn trong chi phí DN.

- Khơi thông nguồn vốn vay giúp các DN logistics đủ nguồn lực để đầu tư chuẩn hóa từ trang thiết bị, cơ sở vật chất đến phương pháp quản lý, điều hành hoạt động, qua đó, giúp tiết giảm chi phí và thời gian khổng lồ nếu xét đến sự ảnh hưởng của toàn chuỗi cung ứng.

Về phía doanh nghiệp logistics

Với tiềm lực tài chính yếu, kinh nghiệm quản trị kém, việc tìm kiếm các đối tác, nhà đầu tư nước ngoài là xu hướng tất yếu. Tuy nhiên, để làm được điều này, các DN logistics trong nước cần chú ý một số vấn đề sau:

- Chú trọng công tác quản trị DN, quản trị tài chính và xây dựng đội ngũ nhân lực có kinh nghiệm trong lĩnh vực logistics.

- Tập trung đầu tư và phát triển hệ thống công nghệ thông tin để phục vụ cho các hoạt động kết nối chuỗi cung ứng.

- Coi trọng đầu tư nâng cao chất lượng dịch vụ, xây dựng uy tín thương hiệu của chính DN, từ đó, giúp các DN tham gia sâu hơn, định vị tốt hơn trên bản đồ logistics toàn cầu.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2017), Quyết định số 200/QĐ-TTg ngày 14/02/2017 về việc phê duyệt Kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics Việt Nam đến năm 2025;

2. Bộ Công Thương (2019), Báo cáo Logistics Việt Nam 2019;

3. Hiệp hội doanh nghiệp dịch vụ Logistics Việt Nam (2019), Sách trắng VLA 2018;

4. Bạch Huệ (2019), Bùng nổ mua bán và sáp nhập nghìn tỷ trong ngành logistics Việt, Thời báo Kinh tế Việt Nam;

5. Mua bán và sáp nhập ngành logistics: Xu hướng của thời đại công, truy cập từ trang http://vlr.vn/logistics/news-3534.vlr.