Xuất nhập khẩu Việt Nam đầu năm 2021: Góc nhìn từ hoạt động hậu cần và vận tải quốc tế

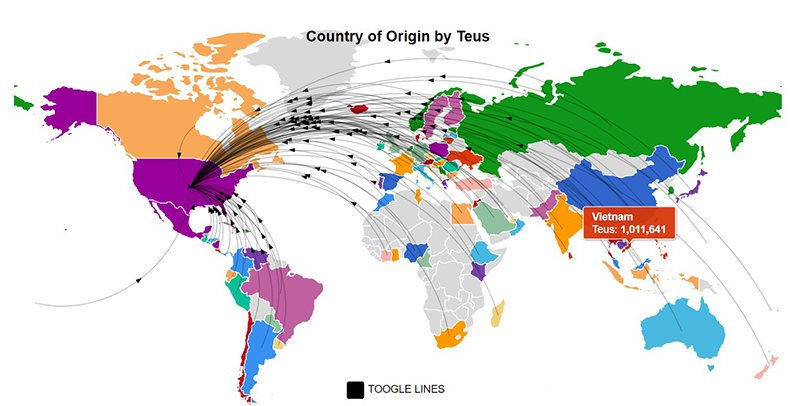

Việt Nam tiếp tục duy trì vị trí đối tác số 2 (về sản lượng) sau Trung Quốc xuất khẩu hàng hóa đường biển (bằng container) vào Mỹ. Trong 5 tháng đầu năm 2021, tổng sản lượng container hàng hóa nhập khẩu vào Mỹ từ Việt Nam đạt 1.011.641 TEUs, chiếm 8,75% thị phần toàn cầu, tăng 54% so với cùng kỳ năm 2020. Đây chính là sản lượng “mơ ước” cả năm xuất khẩu vào Mỹ của Việt Nam trong giai đoạn trước năm 2018.

Số liệu tổng hợp của Hiệp hội Cảng biển Việt Nam(VPA) cho thấy, sản lượng vận chuyển bằng container thông qua các cảng biển bốn tháng đầu năm 2021 đạt 6.216.332 TEUs, tăng 22% so với cùng kỳ năm 2020.

Trong đó, cụm cảng phía Bắc chủ yếu là khu vực Hải Phòng bao gồm cảng nước sâu Lạch Huyện (HICT) đạt 1.406.483 TEUs, tăng 25% so với cùng kỳ năm 2020. Cụm cảng Miền Trung cũng cho thấy tăng trưởng tốt ở mức 20% song điều đáng nói là sản lượng của khu vực này đã đang phát triển theo hướng tăng tỷ phần trong tổng sản lượng qua các cảng trên toàn quốc.

Hiện tỷ trọng này là 5%, tăng gấp đôi trong vòng 10 năm trở lại đây được đóng góp chủ yếu nhờ sự phát triển hệ thống cảng tại Đà Nẵng, TP. Hồ Chí Minh và khu vực Đông Nam Bộ đương nhiên là đầu tàu của cả nước khi tổng sản lượng qua các cảng của cả hai khu vực này chiếm tới 72,1%, đạt 4.483.237 TEUs, tăng trưởng 21,5% so với cùng kỳ năm 2020.

Riêng cụm cảng nước sâu lớn nhất cả nước Cái Mép – Thị Vải đạt sản lượng 1.673.429 TEUs, tăng trưởng 29% so với cùng ký và chiếm tỷ phần 27% trong tổng sản lượng toàn quốc. Dù chiếm tỷ phần rất nhỏ song mức tăng trưởng tới 600% ghi nhận tại cảng Vinalines Hậu Giang, một cảng thuộc hệ thống cảng khu vực Đồng bằng song Cửu Long được hiểu là do có sự dịch chuyển phương thức vận tải hậu cần (logistics) phục vụ cho xuất khẩu gạo tại khu vực này trong thời gian qua. (nguồn: Tổng hợp số liệu của VPA, tháng 4/2021).

Việt Nam tiếp tục duy trì vị trí đối tác số 2 (về sản lượng) sau Trung Quốc xuất khẩu hàng hóa đường biển (bằng container) vào Mỹ. Trong 5 tháng đầu năm 2021, tổng sản lượng container hàng hóa nhập khẩu vào Mỹ từ Việt Nam đạt 1.011.641 TEUs, chiếm 8,75% thị phần toàn cầu, tăng 54% so với cùng kỳ năm 2020.

Điều đáng ghi nhận ở đây là con số hơn 1 triệu TEUs sản lượng của chỉ 5 tháng đầu năm này chính là sản lượng “mơ ước” cả năm xuất khẩu vào Mỹ của Việt Nam trong giai đoạn trước năm 2018. Việt Nam cùng với Trung Quốc (tăng trưởng 51,35%) và Ấn Độ (50,28%) là 3 đối tác xuất khẩu vào Mỹ có mức tăng trưởng trên 50% so với cùng kỳ của sản lượng 5 tháng đầu năm 2021. (theo Descartes Datamyne).

Chuỗi cung ứng toàn cầu dịch chuyển, ai hưởng lợi?

Mức tăng trưởng có vẻ “bất thường” và vị trí “đáng nể” của Việt Nam trên thực tế lại rất hợp lý nếu như xem xét trong một giai đoạn dài hơn. Không nghi ngờ gì với nhận định Việt Nam đang là quốc gia hưởng lợi lớn nhất từ thương chiến Mỹ - Trung.

Sự căng thẳng của thương chiến buộc chuỗi cung ứng có sự dịch chuyển theo hướng nguồn cung sản xuất gia công được đẩy ra khỏi Trung Quốc.

Trước khi ý tưởng dịch chuyển chuỗi cung ứng về gần hơn với Bắc Mỹ có thể được thực hiện thì với lợi thế chi phí nhân công và sản xuất thấp ở mức cạnh tranh cùng với sự thuận lợi về mặt địa chính trị, hạ tầng cơ sở sản xuất (nhà xưởng, kho bãi, cảng biển, …) cũng như kinh nghiệm trong hoạt động hậu cần (logistics) và vận tải quốc tế, châu Á nói chung, Đông Nam Á nói riêng vẫn là những trung tâm cung ứng khó có thể thay thế ít nhất là trong trung hạn. Việt Nam đã và đang là một sự lựa chon tối ưu trong số những trung tâm như vậy.

Ước tính riêng lượng hàng hóa xuất khẩu tăng lên của Việt Nam có được do sự “tiếp quản” các đơn hàng mà phía các nhà sản xuất của Trung Quốc không thể thực hiện do rào cản thương mại với Mỹ cũng đã là đáng kể.

Xa hơn nữa, cũng là hệ quả của thương chiến, làn sóng dịch chuyển kho tàng, nhà xưởng, máy móc thiết bị, văn phòng cùng nguyên vật liệu, phụ liệu của các nhà máy sản xuất từ Trung Quốc tràn sang các quốc gia Đông Nam Á mà trong đó phần lớn chọn Việt Nam như một trong những điểm đến lý tưởng và tối ưu. Làn sóng đó đã bắt đầu từ hơn hai năm về trước và giờ đây sẽ là rất hợp lý cho việc ghi nhận những lượng hàng sản xuất thành phẩm đã và đang sẵn sàng xếp lên tàu xuất khẩu sang Bắc Mỹ.

Sản lượng Mỹ nhập khẩu bằng container từ Việt Nam trong năm 2020 đạt khoảng 1,86 triệu TEUs, tăng gần 25% so với cùng kỳ năm 2019. Nhìn xa hơn một chút, sản lượng xuất khẩu bằng container của Việt Nam sang Mỹ trong năm 2019 đạt gần 1,5 triệu TEUs, tăng hơn 30% so với cùng kỳ năm 2018.

Trong khi đó, Trung Quốc ghi nhận tổn thương đầu tiên do thương chiến với Mỹ khi sản lượng xuất khẩu sang Mỹ sụt giảm 10,5%, “mất mát” hơn 1,12 triệu TEUs tương đương với 75% tổng sản lượng xuất khẩu của cả Việt Nam trong cùng năm.

Trong rổ hàng hóa xuất khẩu của Việt Nam vào Mỹ, ngoài mặt hàng chủ lực và truyền thống là Gỗ nội thất (chiếm 45% tỷ trọng), các mặt hàng cho thấy mức tăng trưởng đáng kể hiện thuộc nhóm ngành hàng thiết yếu phục vụ cho y tế và bảo vệ sức khỏe bao gồm găng tay, khẩu trang, quần áo bảo hộ y tế, máy móc thiết bị y tế (máy thở)… Đây là điều dễ hiểu và phần nào đó thể hiện tinh thần hợp tác quốc tế cao của Việt Nam trong nỗ lực hỗ trợ ứng phó với đại dịch Covid-19.

Con số nói trên chưa phản ánh chính xác dung lượng thực tế của thị trường. Sự mất cân bằng của cung cầu trong vận tải đường biển quốc tế về mặt tải trọng cũng như thiết bị vận chuyển (container) trong suốt gần hai năm qua đã làm thay đổi một cách căn bản chuỗi cung ứng toàn cầu theo hướng đứt gãy tổn thương. Hoạt động hậu cần (logistics), mua hàng, lưu kho đến xuất khẩu bị xáo trộn do sự thiếu hụt nghiêm trọng về tải trọng và thiết bị được cung ứng bởi các hãng tàu biển.

Đại dịch Covid-19 bùng phát từ đầu năm 2020 và đã kéo dài cho đến tận làn sóng thứ tư gần đây với những dự báo không chắc chắn về diễn biến cũng như dấu hiệu của những biến thể đã và đang có những tác động cả trực tiếp lẫn gián tiếp lên chuỗi cung ứng toàn cầu bao gồm cả hoạt động hậu cần và vận tải.

Nguồn lực đã thiếu nay lại buộc phải ưu tiên cho các mặt hàng thiết yếu dẫn đến hiện trạng hàng hóa tồn kho với số lượng lớn chưa thể được xuất khẩu (backlog). Dung lượng thực tế của thị trường phải được hiểu là tổng lượng xuất khẩu thực tế (theo số liệu ghi nhận) cộng với lượng hàng tồn kho chưa thể xuất khẩu tính trong một giai đoạn đủ dài nhưng không vượt quá tổng thời gian của một vòng chuỗi cung ứng căn bản.

Sự dịch chuyển và đứt gãy chuỗi cung ứng còn có một chiều tác động lên hoạt động nhập khẩu. Việt Nam nhập khẩu linh kiện máy móc thiết bị, nguyên phụ liệu cho sản xuất gia công. Do tác động của đại dịch Covid-19, việc nhập khẩu nguyên phụ liệu đơn cử như nguyên liệu cho ngành Dệt may trở nên khó khăn và khan hiếm hơn bao giờ hết. Điều này dẫn tới sự ngưng trệ sản xuất may mặc theo các hợp đồng gia công đã ký với khách hàng quốc tế từ trước đó.

Suốt trong năm 2020, các xưởng may của Tổng công ty may mặc Nhà Bè đã phải buộc mình chuyển đổi cơ cấu, sản xuất khẩu trang, quần áo bảo hộ thay vì những đơn hàng thời trang gia công cho các thương hiệu nổi tiếng trên thế giới đã được ký kết từ trước đó.

Phần vì thiếu nguồn cung nguyên liệu để sản xuất thành phẩm, phần cũng vì quần áo thời trang không thuộc nhóm ngành hàng thiết yếu được ưu tiên đối với vận tải quốc tế trong bối cảnh đại dịch.

Giá cước vận tải leo thang

Hệ quả gần như tức thời cho sự bất cân bằng cung cầu trong vận tải quốc tế là giá cước vận tải (đặc biệt đối với vận tải đường dài) tăng cao và nhanh. Một khi mà tình trạng thiếu hụt vỏ container cũng như tải trọng (space capacity) trên tàu chưa được giải quyết ổn thỏa thì sự leo thang giá cước vận tải dường như chưa cho thấy điểm dừng.

Thời điểm trước lúc leo thang, mức cước vận tải trung bình cho một container 40feet từ Việt Nam vào khoảng 1.500~1.800 USD đi đến các cảng bờ Tây nước Mỹ; và khoảng 2.200~2.500 USD để đi đến các cảng chính phía bờ Đông. Mức giá cước đã tăng vọt một cách nhanh chóng và duy trì trong suốt một thời gian dài ở mức 3.000~4.000 USD (cảng chính bờ Tây); 5.000~6.000 USD (cho các cảng bờ Đông).

Chưa dừng lại, việc tăng giá cước đến hơn 200% thông qua các biện pháp áp dụng chương trình điều chỉnh phụ phí nhiên liệu và mùa vụ (phí nhiên liệu, phí luân chuyển thiết bị, phí cao điểm mùa vụ) và tăng giá trong cơ cấu tổng giá cước vận tải (GRIs - General Rate Increases) vẫn không đủ để làm giảm áp lực do bất cân bằng cung cầu vận tải quốc tế. Viện giải theo hướng nhằm tạo cơ chế đảm bảo tải trọng cũng như thiết bị được cung cấp đầy đủ cho chủ hàng, phía các hãng vận chuyển đã cho ra đời khái niệm “mức cước bảo đảm” (Premium Rate).

Về danh nghĩa, chân khái niệm của Premium Rate được hiểu là mức cước phí mà ở đó, khả năng cung ứng về tải trọng trên tàu (space slot) và thiết bị (container equipment) được đảm bảo. Tất nhiên, mức “bảo đảm” này là rất cao, dao động từ 1.500 USD đến 5.000 USD tùy theo điểm đến (destination) và tùy thuộc vào chính sách thương mại của mỗi hãng và được cộng vào mức biểu cước căn bản.

Giá cước thị trường (market rate) được hiểu là mức giá cước thực chất có trong giao dịch thực tế và chính là tổng giá cước mà chủ hàng phải trả cho nhà vận chuyển, đã bao gồm phí “đảm bảo”, sau khi hàng hóa được xếp lên tàu.

Giá cước thị trường từ Việt Nam đi các cảng chính châu Âu cũng như các cảng bờ đông nước Mỹ có thời điểm được ghi nhận lên tới 10.000 ~ 13.000 USD cho một container 40feet. Giá cước đến các cảng bờ Tây hiện được giao dịch loanh quanh mức 6.000~7.000 USD cho một container 40feet. Việc “đảm bảo” về mặt cung ứng tải trọng và thiết bị với mức giá Premium vẫn chỉ đúng ở mặt danh nghĩa.

Trên thực tế, các điều kiện về bất khả kháng sẽ được viện dẫn khi phía nhà vận tải không đáp ứng được một hay nhiều điều kiện của phía chủ hàng trong khi đó, mức cước Premium là không thay đổi và chủ hàng vẫn phải thanh toán đủ theo như thỏa thuận.

Ai chịu tổn thương?

Chuỗi cung ứng xáo trộn, đứt gãy, chủ hàng là người đầu tiên chịu tổn thương. Hàng hóa sản xuất xong theo đơn đặt hàng của người mua và vẫn nằm lưu kho, không thể tìm được tải để xuất khẩu theo kế hoạch.

Nếu may mắn hơn, các chủ hàng xuất khẩu tìm được đối tác vận chuyển có sẵn tải dù có thể không đủ đáp ứng toàn bộ đơn hàng song, họ phải chấp nhận trả một mức cước phí cao vô tiền khoáng hậu. Đôi khi, tổng toàn bộ giá cước và phụ phí cho một container hàng hóa xuất khẩu phải trả cho đối tác vận chuyển gần bằng thậm chí vượt quá giá trị thương mại thực tế của lô hàng.

Thực tế trớ trêu này đã buộc không ít các chủ hàng phải chấp nhận “găm” hàng lại trong kho chờ cho giá cước hạ nhiệt mới tính đến phương án tiếp tục xuất khẩu. Dù xuất hay găm hàng thì đó luôn là tổn thất. Tổn thất không chỉ đối với chủ hàng mà còn dành cho phía đối tác mua hàng nước ngoài khi họ hoặc không có hàng hóa để bán lẻ cũng như giao cho các khách hàng theo hợp đồng, hoặc phải điều chỉnh giá bán lẻ lên cao đủ để bù đắp chi phí vận tải và lưu kho.

Dưới áp lực của Hiệp hội các nhà xuất khẩu của Mỹ, hồi đầu năm 2021, Ủy ban Hàng hải Liên bang Mỹ (FMC) đã tiến hành một cuộc điều tra dựa trên cáo buộc liệu có hay không hành động độc quyền đối với nguồn cung thiết bị container nhằm thao túng thị trường vận tải quốc tế của Trung Quốc, làm tổn thương đến các nhà xuất khẩu của Mỹ.

Cáo buộc cho rằng, lượng thiết bị vỏ container tại thị trường Mỹ và châu Âu không được phục vụ trực tiếp cho nhu cầu xuất khẩu của nước này mà ưu tiên chuyển rỗng (empty reposition) nhanh nhất về lại châu Á để phục vụ cho nhu cầu đang ngày càng phình to của Trung Quốc xuất khẩu quay trở lại chính thị trường Mỹ và châu Âu.

Hệ lụy là rõ ràng khi giá cước vận tại tiếp tục tăng phi mã và càng đào sâu hơn hiện trạng thâm hụt thương mại hai chiều. Tổn thương đối với các nhà xuất khẩu Mỹ và châu Âu cũng là tổn thất cho các nhà sản xuất gia công của Việt Nam khi họ rơi vào tình trạng khan hiếm nguồn nguyên vật liệu.

Hơn nữa, dòng vỏ rỗng quay trở lại châu Á rất lớn nhưng chủ yếu là cho thị trường Trung Quốc, theo đó, Việt Nam không phải là điểm nguồn ưu tiên dẫu cho mức cước xuất khẩu từ các cảng biển Việt Nam đến Mỹ hoàn toàn tiệm cận thậm chí còn cao hơn mức cước vận tải trung bình từ Thượng Hải đến các cảng nước Mỹ.

Các bên liên quan khác

Nhà giao nhận vận chuyển trung gian (forwarder/NVOCC) đóng vai trò người vận chuyển (carrier) đối với chủ hàng thực tế (actual shipper) được ràng buộc bởi một hợp đồng vận chuyển thứ cấp (hay Vận tải đơn thứ cấp – House Bill of Lading) trong khi chính họ còn có một vai trò khác là chủ hàng (shipper) đối với hãng vận chuyển (Ocean Carrier/Steamship Liners hay chính là các Shipping Lines) được ràng buộc bởi hợp đồng vận chuyển và bộ vận tải đơn cấp một (Master Bill of Lading). Mối quan hệ giữa các bên tham gia này được vận hành theo đúng nghĩa vai trò trung gian/thứ cấp của nhà giao nhận.

Theo đó, họ tiến hành mua chỗ (space slot) từ phía hãng vận chuyển dựa trên một hợp đồng dịch vụ dài hạn với mức giá cước có thể ấn định trong dài hạn hoặc thả nổi hoặc thậm chí song song tồn tài cả hai cơ chế giá cước trong cùng một hợp đồng cơ sở. Sau đó họ thực hiện các thương vụ bán lẻ lượng tải trọng này cho các khách hàng của mình là các chủ hàng thực tế có nhu cầu và hưởng lợi nhuận từ chênh lệch giữa giá mua đầu vào với giá bán đầu ra. Khi mặt bằng giá cước vận tải lên cao thì đương nhiên các nhà giao nhận vận tải cũng sẽ điều chỉnh cơ cấu giá bán của mình và điều hiển nhiên ở đây đó là biên lợi nhuận cũng sẽ tăng lên tiệm tiến với tỷ lệ tăng của giá trung bình thị trường.

Lợi thế của một nhà giao nhận vận tải trung gian đó là họ có thể tự do thực hiện nghiệp vụ mua sỉ từ hãng tàu và bán lẻ cho các đối tượng khách hàng của mình. Việc mua sỉ từ phía các hãng tàu được thực hiện dựa trên một hợp đồng dài hạn (thường là một năm) với cam kết về sản lượng, giá cả và điều quan trọng nhất đó là định mức tải trọng (space allocation) - một chỉ số có được từ tổng mức sản lượng cam kết (MQC Minimum Quantity Committed) và được coi như một nguồn lực quan trọng nhất mà tất cả các chủ hàng xem nó như một “đặc ân” có được từ các hãng tàu, đặc biệt trong giai đoạn khủng hoảng thiếu về nguồn cung tải và thiết bị trong ngành hàng hải như tình trạng hiện nay.

Việc tối ưu hóa nguồn lực “đặc ân” này theo hướng tối đa hóa chênh lệch giữa giá cơ sở cố định (fixed rate) hoặc thả nổi (floating FAK) với giá mặt bằng thị trường (market rate) được xem là cơ hội vàng nhằm gia tăng lợi nhuận dành cho các nhà giao nhận thứ cấp ngay chính tại thời điểm khó khăn này.

Đối với các dịch vụ phụ trợ (dịch vụ giao nhận khai quan, vận tải đường bộ, cảng biển, vận tải thủy nội địa, kho bãi, kho vận …) về cơ bản tác động tổn hại từ chính sách giá cước thay đổi là không rõ ràng nếu như nhìn vào số liệu tăng trưởng sản lượng tổng qua các cảng biển của VPA nói trên. Đây có thể được xem là căn cứ gợi ý cho các đơn vị cung cấp dịch vụ hậu cần logistics, đặc biệt là các đơn vị, tập đoàn dịch vụ chuyên ngành của nước ngoài hay các MNCs, xác định rõ hơn mục tiêu ngắn đến trung hạn nhằm củng cố các hoạt động dịch vụ chiến lược của mình trong bối cảnh khủng hoảng thiếu trên thị trường vận tải của mảng cước đường biển cũng như phần nào đó là đường hàng không.

Đây cũng được xem là thời điểm các nhà cung ứng dịch vụ hậu cần bên thứ ba (3PL), thứ tư (4PL) đi kèm dịch vụ kho vận (sở hữu hoặc hợp đồng thuê ngoài – contract logistics); có dịch vụ khai quan (Kho ngoại quan Bonded Warehouse); kho chứa hàng đơn thuần hoặc trạm gom hàng lẻ (CFS); … củng cố và đầu tư hơn nữa cho các dịch vụ đặc thù của mình nhằm hỗ trợ ổn định lại chuỗi cung ứng hàng hóa cho khách hàng.

Cũng như các chủ hàng lớn, các công ty hay tập đoàn giao nhận vận tải quốc tế, nước ngoài hay các MNCs họ đều có các hợp đồng dịch vụ với các hãng tàu, là cơ sở nguồn lực về tải trọng nhằm cung cấp cho các khách hàng là chủ hàng trực tiếp của họ thông qua kênh phân phối bán lẻ như các đơn vị vận tải trung gian khác. Thậm chí, số lượng hợp đồng dịch vụ như vậy của họ là nhiều về mặt số lượng, lớn về mặt quy mô (sản lượng cam kết lớn) và rộng về mặt loại hình (Global contract – là loại hợp đồng toàn cầu, áp dụng cho nhiều cảng đi/cảng đến ở nhiều quốc gia khác nhau trong cùng một hợp đồng).

Tuy nhiên, lợi thế về mặt quy mô lại không được áp dụng trong trường hợp này. Với sự biến động và thay đổi của thị trường cũng như hiện trạng bất cân bằng cung cầu, thiếu hụt tải trọng và thiết bị đang trở nên nghiêm trọng vượt khỏi tầm kiểm soát của các hãng vận tải cấp một. Việc thực hiện các cam kết đã thỏa thuận trong các hợp đồng dịch vụ toàn cầu hoặc các thỏa thuận ký kết ở nước ngoài vô hình chung lại trở thành một thách thức lớn đối với nguồn lực và năng lực cung cấp của các chi nhánh hãng tàu tại thị trường bản địa.

Rất khó để hiện thực hóa các cam kết về sản lượng “khủng” (MQC) được ký kết ở đầu ngoài thành các định mức tải trọng (space allocation) và đảm bảo thiết bị (container) như những “đặc ân” đủ dành cho các thương vụ bán lẻ của các công ty giao nhận vận tải nước ngoài, tập đoàn quốc tế, đa quốc gia MNCs. Dường như, mảng buôn bán cước vận tải đang là “sân nhà” của các trung gian vận tải trong nước – nơi mà lợi ích và cam kết giữa hãng vận chuyển cấp một với nhà vận chuyển thứ cấp có góc độ hợp lý, rõ ràng và tương liên hơn.

Hãng vận chuyển - ở đây được hiểu là nhà vận chuyển cấp một, có sở hữu tàu (đồng nghĩa với sở hữu tải trọng) và thiết bị vận chuyển (container) hay thường được gọi là hãng tàu. Họ là người cung cấp nguồn lực và quyết định chính sách giá cước dựa trên phân tích chi phí đơn vị cũng như các yếu tố của thị trường. Họ đồng thời cũng dựa vào những dự báo, phân tích chỉ dấu, chỉ số nhằm đưa ra chiến lược đầu tư cụ thể cho nguồn lực của mình trong trung và dài hạn như phát triển đội tàu (đóng mới hoặc cho thuê, thuê lại), tăng trưởng và phân bổ tổng tải trọng theo các tuyến hải trình, tăng cường sản lượng thiết bị, … Tính chính xác của các dự báo dẫn tới các quyết định chiến lược có tác động rất lớn đến thị trường.

Như chúng ta đã thấy, không phải toàn bộ song các quyết định về nguồn cung tải trọng của hãng tàu là một trong những nguyên nhân gây ra bất cân bằng cung cầu. Điều chỉnh giá cước là giải pháp bù đắp cho sự bất cân bằng đó. Tại thời điểm khủng hoảng thừa khi nguồn cung tải trọng vượt xa so với nhu cầu thực tế, giá cước sẽ có xu hướng giảm mạnh, thậm chí là xuống mức thấp hơn rất nhiều so với chi phí đơn vị gây nên tình trạng thua lỗ đối với hãng. Khi tình trạng thua lỗ kéo dài và mức độ nặng nề vượt khả năng tài chính có thể chịu đựng, hoạt động thâu tóm, sáp nhập và thậm chí là phá sản diễn ra ồ ạt.

Đây chính xác là những gì đã diễn ra trong vòng 5 năm qua với hàng loạt các thương vụ sáp nhập, thâu tóm như những hệ quả tất yếu tiếp theo sự kiện phá sản gây chấn động thế giới vận tải biển của Tập đoàn Hanjin Shipping năm 2016, hãng vận tải đường biển đứng thứ 7 trên thế giới tại thời điểm đó, có trụ sở tại Hàn Quốc.

Khủng hoảng hiện tại của ngành có thể được xác định là một cuộc khủng hoảng thiếu. Giá cước liên tục được điều chỉnh theo hướng tăng mạnh như một giải pháp bù đắp cho sự bất cân bằng cung cầu. Với các lộ trình tăng giá, cơ chế giá “đảm bảo” mức cước phí hiện nay đã tăng hơn 200% so với mức trung bình ở giai đoạn bình thường. Điều này rõ ràng giúp ta chắc chắn hơn về bức tranh lợi nhuận của ngành cũng như của các hãng vận tải.

Theo báo cáo tài chính năm 2020 của Hãng vận tải Ocean Network Express (O.N.E) có trụ sở tại Nhật bản, lợi nhuận gộp cả năm của hãng này đạt 3.484 triệu USD, tăng 3.380 triệu USD so với cùng kỳ năm 2019. Báo cáo cũng nhấn mạnh, tăng trưởng “khủng” về lợi nhuận này bắt nguồn từ sự phục hồi nhu cầu hàng hóa và tăng trưởng giá cước trong ngắn hạn, có tác động từ yếu tố đại dịch COVID-19.

Báo cáo lợi nhuận của các hãng khác cũng được mô tả trong một bức tranh hết sức đẹp và hoành tráng. Vậy phải chăng khủng hoảng hiện thời lại đang là yếu tố tích cực hay nên được xem như là một cơ hội để các hãng tàu bù đắp những khoản lỗ trong quá khứ và hồi phục theo hướng tạo ra bức tranh lợi nhuận hoành tráng nhất.

Điểm kết thúc ở đâu?

Đây không hẳn được xem như một thất bại thị trường song tất cả chắc chắn đều quan tâm khi nào thì tất cả những câu chuyện rắc rối này sẽ kết thúc? Đây là câu hỏi thường trực hiện nay mà rất khó có một câu trả lời thỏa đáng. Điểm mấu chốt nằm ở góc độ kỹ thuật. Chừng nào vẫn tồn tại sự bất cân bằng giữa cung và cầu trong vận tải, rất khó để giá cước có thể được bình ổn hoặc quay trở lại trạng thái “bình thường” mới.

Ngay cả trong viễn cảnh tốt đẹp nhất là đại dịch COVID-19 qua đi, tất cả các hoạt động của con người trở lại bình thường cũng sẽ không là tác động trực tiếp làm giá cước quay đầu khỏi hiện trạng “điên khùng” để trở về mức bình thường ban đầu. Nếu có, nó chỉ gián tiếp làm giảm nhiệt đôi chút vì về cơ bản, nó không phải là yếu tố kỹ thuật.

Đã có những tín hiệu tích cực từ việc bổ sung tải trọng từ các hãng tàu bao gồm những thương vụ bàn giao tàu mới cỡ lớn cũng như các hợp đồng đóng tàu được ký mới. Tuy nhiên, bài toán đầu tư cho tải trọng là một bài toán có tính chiến lược và kế hoạch dài hạn của một hãng tàu. Nó không thể được vận hành đơn giản theo cách: thiếu ở đâu, bù tại đó. Nó phải được xây dựng dựa trên tính chắc chắn từ các dự báo thương mại. Một sai lệch đủ lớn giữa dự báo và thực tế sẽ phải trả một cái giá rất đắt như sự vụ phá sản vẫn đang là một bài học còn nguyên giá trị thời sự.

Cũng có những kịch bản mà khả năng xảy ra dù thấp hay cao vẫn có tính hợp lý nhất định. Ý thức được hậu quả của thương chiến với Trung Quốc, tổng thống Mỹ mới đắc cử Joe Biden đang ngày càng tin tưởng hơn về ý tưởng chuyển dịch chuỗi cung ứng về gần hơn với Bắc Mỹ (reshoring), nơi có sự hợp tác tam phương giữa Mỹ, Canada và Mexico lấy cơ sở là Hiệp định thương mại tự do (FTA) vừa có hiệu lực hồi giữa năm 2020 giữa 3 quốc gia Bắc Mỹ này.

Một sự dịch chuyển chuỗi cung ứng như vậy sẽ làm thay đổi đáng kể lưu lượng các tuyến dịch vụ hàng hải theo hướng giảm nhu cầu vận tải đường dài tiệm tiến gần hơn đến mức cung tải trọng, từ đó thị trường cước vận tải cũng sẽ giảm nhiệt đáng kể.

Tài liệu tham khảo:

1. Tổng hợp số liệu sản lượng container qua các cảng biến thuộc Hiệp hội cảng biển Việt Nam VPA.

2. Số liệu nhập khẩu bằng container vào Mỹ trên trang thông tin https://www.datamyne.com/.

3.US regulator probing China’s role in container shortage – John Gallager, 2021 - https://www-freightwaves-com.cdn.ampproject.org/c/s/www.freightwaves.com/news/us-regulator-probing-chinas-role-in-container-shortage/amp.

4.Ocean Network Express: Financial Results for FY2020, 4/2021 https://www.mol.co.jp/en/ir/data/cfh/pdf/one2104_e.pdf.

5.North American supply chains: Will reshoring actually happen? – Báo cáo của The Economist Intelligence Unit, 2021.