Tăng cường chấp nhận ngân hàng số tại Việt Nam: Phân tích định lượng bằng PLS-SEM

Nghiên cứu này xác định các yếu tố ảnh hưởng đến ý định sử dụng và hành vi sử dụng ngân hàng số của khách hàng tại Việt Nam. Qua phương pháp định lượng với mô hình PLS-SEM, dựa trên khảo sát 450 khách hàng sử dụng dịch vụ ngân hàng số từ tháng 8 đến tháng 11/2023, nghiên cứu đã chỉ ra 5 yếu tố chính ảnh hưởng đến việc áp dụng ngân hàng số: Thói quen, Nỗ lực mong đợi, Kỳ vọng về hiệu suất, Giá trị và Nhận thức rủi ro. Kết quả cho thấy, Nhận thức rủi ro không tác động trực tiếp đến ý định sử dụng ngân hàng số, nhưng lại ảnh hưởng gián tiếp thông qua Nỗ lực mong đợi và Thói quen. Nghiên cứu này mang ý nghĩa quan trọng đối với các ngân hàng thương mại trong việc thúc đẩy việc áp dụng ngân hàng số. Để tăng cường sử dụng ngân hàng số, các ngân hàng cần tập trung vào việc nâng cao kỳ vọng về hiệu suất và giá trị, đồng thời giảm thiểu nhận thức rủi ro của khách hàng.

Giới thiệu

Thời gian qua, ngành Ngân hàng chứng kiến sự biến đổi mạnh mẽ, trong đó sự xuất hiện của ngân hàng số là một minh chứng. Tuy mang lại nhiều tiện ích và lợi ích đáng kể, ngân hàng số cũng tạo ra một sự xa lạ và không quen thuộc đối với một số khách hàng. Họ có thể không hiểu rõ về cách hoạt động của ngân hàng số, cách sử dụng và bảo vệ thông tin cá nhân trong môi trường trực tuyến (Tien, 2023).

Bên cạnh đó, sự gia tăng các cuộc tấn công mạng làm suy giảm niềm tin của khách hàng. Mặc dù các ngân hàng và tổ chức tài chính đã nỗ lực để tăng cường bảo mật và an ninh cho hệ thống của mình, nhưng sự xuất hiện liên tục của các hình thức tấn công mới vẫn là một thách thức đối với ngành Ngân hàng và Ngành Công nghiệp tài chính số.

Nhằm thích ứng với xu hướng này, ngành Ngân hàng Việt Nam đã triển khai mô hình ngân hàng số, nơi mọi giao dịch và dịch vụ truyền thống được tích hợp và số hóa trong một ứng dụng duy nhất. Tuy nhiên, dù số lượng người sử dụng dịch vụ ngân hàng số đang gia tăng, tỷ lệ này vẫn còn thấp so với tiềm năng. Các dịch vụ ngân hàng số tại Việt Nam hiện nay vẫn còn khá hạn chế, tập trung chủ yếu vào các dịch vụ cơ bản như chuyển tiền, thanh toán... (Tien, 2023). Nhiều khách hàng vẫn chưa tin tưởng vào tính an toàn, bảo mật của dịch vụ ngân hàng số (Tien, 2023). Trong bối cảnh đó, nghiên cứu này nhằm xác định các yếu tố ảnh hưởng đến ý định sử dụng ngân hàng số của khách hàng Việt Nam, góp phần lấp đầy khoảng trống nghiên cứu trong lĩnh vực này.

Cơ sở lý thuyết

Ngân hàng số là mô hình hoạt động ngân hàng mới được xây dựng trên nền tảng công nghệ số, thay vì mô hình truyền thống dựa trên các chi nhánh vật lý. Ngân hàng số cung cấp các dịch vụ tài chính trực tuyến thông qua các kênh đa dạng như: website, ứng dụng di động, internet banking, mobile banking… (Balázs và cộng sự, 2022).

Ngân hàng số giúp khách hàng thuận tiện truy cập các hoạt động ngân hàng truyền thống như đăng ký sản phẩm tài chính, quản lý tài khoản, gửi tiền, chuyển khoản, thanh toán, quản lý khoản vay, đầu tư vào quỹ hỗn hợp và các dịch vụ tích hợp khác. Đối với khách hàng, ngân hàng số hỗ trợ bằng cách giảm thời gian giao dịch, cung cấp giao dịch an toàn và có thể truy cập ở các khu vực xa xôi mà không bị giới hạn thời gian mang lại lợi ích cho khách hàng bằng cách cung cấp các dịch vụ ngân hàng rộng rãi, như thẻ ảo, ví điện tử, đầu tư và tiết kiệm linh hoạt bổ sung.

Tổng quan nghiên cứu

Lý thuyết thống nhất chấp nhận và sử dụng công nghệ

Lý thuyết thống nhất về Sự chấp nhận và Sử dụng Công nghệ (UTAUT) là một mô hình lý thuyết tích hợp các hiểu biết từ một số khung lý thuyết trước đó, bao gồm Lý thuyết Hành động Lý do (TRA), Lý thuyết Hành vi Kế hoạch (TPB) và Mô hình Chấp nhận Công nghệ (TAM). UTAUT được dự đoán bởi sáu yếu tố: tính hữu ích, dễ sử dụng, ảnh hưởng xã hội, niềm tin, yếu tố cá nhân và áp lực thời gian (Venkatesh và cộng sự, 2012). Những quan điểm xã hội-tâm lý này, đặc biệt là TRA và TPB, nhấn mạnh tác động của thái độ đối với hành vi, tiêu chuẩn xã hội và kiểm soát hành vi nhận thức đối với ý định hành vi. Để minh họa thêm, TAM cho rằng sự hữu ích và dễ sử dụng được nhận thức về công nghệ là các yếu tố dự đoán quan trọng của việc áp dụng công nghệ.

Phát triển các giả thuyết

Trên cơ sở kết quả nghiên cứu trước đây, nhóm tác giả đề xuất các giả thuyết nghiên cứu bao gồm:

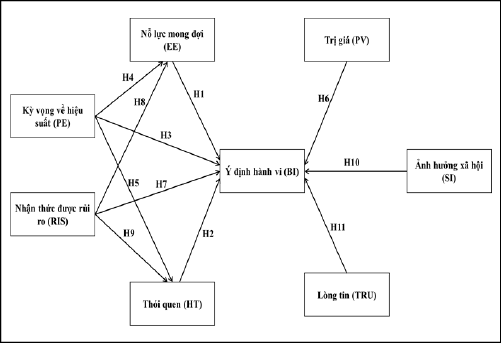

H1: Nỗ lực kỳ vọng (EE) tác động trực tiếp đến ý định hành vi (BI) sử dụng ngân hàng số.

H2: Thói quen (HT) tác động trực tiếp đến ý định hành vi (BI) sử dụng ngân hàng số.

H3: Kỳ vọng về hiệu suất (PE) tác động trực tiếp đến Ý định hành vi (BI) sử dụng ngân hàng số.

H4: Kỳ vọng về hiệu suất (PE) tác động trực tiếp đến Nỗ lực kỳ vọng (EE) .

H5: Kỳ vọng về hiệu suất (PE) tác động trực tiếp đến Thói quen (HT).

H6: Trị giá (PV) tác động trực tiếp đến ý định hành vi (BI) sử dụng ngân hàng số.

H7: Nhận thức rủi ro (RIS) tác động trực tiếp đến Ý định hành vi (BI) sử dụng ngân hàng số.

H8: Nhận thức rủi ro (RIS) tác động trực tiếp đến Nỗ lực kỳ vọng (EE).

H9: Nhận thức rủi ro (RIS) tác động trực tiếp đến Thói quen (HT).

H10: Ảnh hưởng xã hội (SI) tác động trực tiếp đến Ý định hành vi (BI) sử dụng ngân hàng số.

H11: Lòng tin (TRU) tác động trực tiếp đến Ý định hành vi (BI) sử dụng ngân hàng số.

Phương pháp nghiên cứu

Nghiên cứu này đề xuất mô hình với 11 giả thuyết và sử dụng PLS-SEM có khả năng phân tích các mô hình phức tạp với nhiều biến tiềm ẩn hơn so với các phương pháp hồi quy truyền thống. PLS-SEM tập trung vào việc xây dựng mô hình có khả năng dự đoán tốt, phù hợp với mục tiêu nghiên cứu này là xác định các yếu tố ảnh hưởng đến ý định sử dụng ngân hàng số (Hình 1).

Nghiên cứu được thực hiện từ tháng 8/2023 đến tháng 11/2023, sử dụng phương thức khảo sát trực tuyến và thu thập được 450 mẫu khảo sát hợp lệ từ khách hàng sử dụng dịch vụ ngân hàng số. Mẫu nghiên cứu này bao gồm một nhóm người dùng ngân hàng số đa dạng, có sự khác biệt về kinh nghiệm sử dụng ngân hàng số, thông tin cá nhân như tuổi tác và nghề nghiệp. Bảng câu hỏi sử dụng thang đo Likert 5 điểm cho các biến quan sát, từ “rất không đồng ý” (1 điểm) đến “rất đồng ý” (5 điểm) của người trả lời đối với từng yếu tố để xác định quan điểm của người trả lời và đo lường thái độ, và nhận thức về việc sử dụng ngân hàng số. Các bước phân tích dữ liệu đi trình tự từ bước một là công đoạn đánh giá mô hình đo lường về độ tin cậy, tính hội tụ qua hệ số Cronbach’s Alpha (CA), Chỉ số độ tin cậy tổng hợp (CR) và Phương sai trung bình được trích xuất (AVE), công đoạn cuối của bước một là kiểm tra giá trị phân biệt theo tiêu chí Fornell và Larcker và theo tiêu chí HTMT). Bước hai là giai đoạn đánh giá mô hình cấu trúc thông qua phương thức kiểm tra hệ số đa cộng tuyến (VIF), hệ số xác định R2, hệ số f2. Bước cuối cùng là kiểm định giả thuyết kỹ thuật Bootstrapping trong Smart PLS 4.0 được thực hiện để tìm hiểu kết quả thống kê của giả thuyết.

Kết quả nghiên cứu

|

Bảng 1: tổng hợp Hệ số Cronbach’s Alpha, độ tin cậy tổng hợp và ước lượng AVE |

|||

|

Biến quan sát |

Cronbach’s alpha |

Độ tin cậy tổng hợp |

Phương sai trích trung bình |

|

PE |

0,879 |

0,91 |

0,67 |

|

EE |

0,879 |

0,912 |

0,673 |

|

SI |

0,831 |

0,865 |

0,568 |

|

HT |

0,886 |

0,917 |

0,688 |

|

RIS |

0,869 |

0,904 |

0,655 |

|

PV |

0,835 |

0,88 |

0,597 |

|

TRU |

0,801 |

0,826 |

0,5 |

|

BI |

0,9 |

0,926 |

0,715 |

|

Nguồn: Nhóm tác giả tính toán (2023) |

|||

|

Bảng 2: các giá trị VIF của các biến thành phần |

|||

|

Biến thành phần |

VIF |

Biến thành phần |

VIF |

|

BI1 |

3,029 |

RIS1 |

1,353 |

|

BI2 |

2,308 |

RIS2 |

2,248 |

|

BI3 |

2,252 |

RIS3 |

2,505 |

|

BI4 |

2,537 |

RIS4 |

2,599 |

|

BI5 |

2,195 |

RIS5 |

2,494 |

|

EE1 |

2,576 |

SI1 |

1,893 |

|

EE2 |

2,486 |

SI2 |

1,688 |

|

EE3 |

1,992 |

SI3 |

2,044 |

|

EE4 |

2,31 |

SI4 |

1,671 |

|

EE5 |

2,844 |

SI5 |

1,717 |

|

HT1 |

2,614 |

TRU1 |

1,465 |

|

HT2 |

2,231 |

TRU2 |

1,669 |

|

HT3 |

2,238 |

TRU3 |

1,796 |

|

HT4 |

1,923 |

TRU4 |

1,905 |

|

HT5 |

2,051 |

TRU5 |

2,092 |

|

PE1 |

2,845 |

PV1 |

1,578 |

|

PE2 |

2,488 |

PV2 |

1,793 |

|

PE3 |

1,872 |

PV3 |

1,907 |

|

PE4 |

1,798 |

PV4 |

2,221 |

|

PE5 |

2,449 |

PV5 |

2,536 |

|

Nguồn: Nhóm tác giả tính toán (2023) |

|||

Đánh giá mô hình đo lường

Kết quả nghiên cứu cho thấy, tất cả các thang đo đều đạt yêu cầu về độ tin cậy. Hệ số Cronbach’s Alpha (CA) của 8 thang đo đều lớn hơn 0,700, trong đó có 7 thang đo đạt giá trị từ 0,800 đến 0,900 và 1 thang đo đạt giá trị 0,780. Chỉ số CR của 8 thang đo đều lớn hơn 0,800, trong đó có 6 thang đo đạt giá trị từ 0,850 đến 0,920 và 2 thang đo đạt giá trị từ 0,820 đến 0,840. Theo Hair và cộng sự (2010), CA và CR lớn hơn 0,700 là đạt yêu cầu về độ tin cậy.

Kết quả nghiên cứu cho thấy giá trị hội tụ đạt được vì phương sai trung bình được trích xuất AVE nghiên cứu từ 0,5 đến 0,715.

Ngoài ra căn bậc hai AVE của mỗi nhân tố đều lớn hơn hệ số tương quan giữa nhân tố đó với các nhân tố khác. Do đó, mẫu nghiên cứu đảm bảo giá trị phân biệt của các thang đo. Ngoài ra, suy luận Heterotrait-Monotrait (HTMT) đã được dùng để đánh giá tính hợp lệ của một cấu trúc phân biệt, và giá trị phân biệt chỉ có thể được đảm bảo nếu chỉ số HTMT nhỏ hơn hoặc bằng 0,9. Kết quả cho thấy tất cả các thang đo lường các khái niệm đạt được tính hợp lệ của một cấu trúc phân biệt.

Đánh giá mô hình cấu trúc

Theo Hair và cộng sự (2010), giá trị VIF lớn hơn 5 cho thấy có vấn đề đa cộng tuyến. Giá trị cấu trúc trong nghiên cứu này là nhỏ hơn 5. Vì vậy, tất cả các cấu trúc trong nghiên cứu này không có vấn đề về cộng tuyến.

Kết quả nghiên cứu cho thấy giá trị R2 của biến phụ thuộc BI là 0,750; điều này có nghĩa là 75% thay đổi của BI có thể được giải thích bằng EE, PE, RIS, HT, PV, SI, TRU và mức thay đổi này được xem là giải thích đáng kể. Bên cạnh đó, biến PE và RIS giải thích mức yếu cho hai biến phụ thuộc là EE và HT với các giá trị R2 lần lượt là 0,093 và 0,044 (R2<0,25). Theo đó, biến EE tác động mức trung bình đến biến phụ thuộc BI, và biến HT tác động mạnh đến biến phụ thuộc BI, bên cạnh đó các biến PE, PV, RIS tác động ở mức nhỏ lên biến phụ thuộc BI. Ngoài ra, biến độc lập SI và biến độc lập TRU không tác động lên biến phụ thuộc BI. Hơn nữa, kết quả nghiên cứu cho thấy biến độc lập PE tác động nhỏ lên biến phụ thuộc EE và HT, biến độc lập RIS tác động nhỏ lên biến phụ thuộc EE và không tác động đến biến HT.

Kiểm định giả thuyết bằng kỹ thuật bootstrapping

Kết quả nghiên cứu cho thấy, trong 11 giả thuyết được đưa ra thì có 9 giả thuyết ủng hộ theo kết quả thống kê bao gồm EE, HT, PE, PV, RIS (giá trị p ≤ 0,05) tác động cùng chiều trực tiếp đến ý định sử dụng ngân hàng số. Ngoài ra, kết quả kiểm định cho thấy, nhân tố PE tác động cùng chiều trực tiếp đến nỗ lực mong đợi EE và tác động gián tiếp đến ý định hành vi sử dụng ngân hàng số, nhân tố PE tác động cùng chiều trực tiếp đến thói quen HT và tác động gián tiếp đến ý định hành vi sử dụng ngân hàng số. Tương tự, nhân tố RIS tác động cùng chiều trực tiếp đáng kể đến nỗ lực mong đợi EE và gián tiếp tác động đến ý định hành vi sử dụng ngân hàng số, nhân tố RIS tác động cùng chiều trực tiếp đáng kể đến thói quen HT và gián tiếp tác động đến ý định hành vi sử dụng ngân hàng số.

Thảo luận

Kết quả nghiên cứu cho thấy thói quen (HT) có hệ số tác động cao nhất là 0,521, hay nói cách khác thói quen sử dụng ngân hàng số của cá nhân có ảnh hưởng lớn đến ý định tiếp tục sử dụng ngân hàng số trong tương lai. Do đó, các tổ chức ngân hàng nên đầu tư vào việc tạo ra môi trường thuận lợi để tăng cường xây dựng và duy trì thói quen sử dụng ngân hàng số của khách hàng, nhằm mục đích phát triển thói quen sử dụng ngân hàng số như cung cấp các công cụ dễ sử dụng và hỗ trợ khách hàng thường xuyên.

Nỗ lực mong đợi (EE) có hệ số tác động thứ hai là 0,352, cho thấy nỗ lực mong đợi khi sử dụng ngân hàng số cũng là một yếu tố quan trọng ảnh hưởng đến ý định sử dụng và hành vi sử dụng ngân hàng số. Như vậy, các tổ chức ngân hàng cần nỗ lực để cải thiện và đáp ứng các yêu cầu và mong đợi của khách hàng đối với dịch vụ ngân hàng số, các hoạt động có thể bao gồm việc cải tiến trải nghiệm người dùng, tăng cường tính bảo mật và đảm bảo tính sẵn sàng của hệ thống ngân hàng số.

Về biến trung gian, kết quả nghiên cứu cho thấy nhận thức về rủi ro (RIS) lại không được chứng minh có ảnh hưởng trực tiếp đến ý định hành vi sử dụng ngân hàng số. Tuy nhiên, nhận thức về rủi ro tác động trực tiếp cùng chiều đến nỗ lực mong đợi (EE) và thói quen (HT), và từ đó tác động gián tiếp lên ý định hành vi chấp nhận sử dụng ngân hàng số. Điều này có nghĩa là khi khách hàng có nhận thức về rủi ro cao hơn, họ có xu hướng có nỗ lực mong đợi cao hơn và phát triển thói quen sử dụng ngân hàng số. Điều này có thể giải thích bằng việc khách hàng tự đánh giá rằng việc có kiến thức và kỹ năng sử dụng ngân hàng số sẽ giúp họ giảm rủi ro và đạt được mục tiêu tài chính của mình.

Theo đó, để thúc đẩy ý định hành vi chấp nhận sử dụng ngân hàng số, các tổ chức ngân hàng cần đảm bảo rằng khách hàng có nhận thức đúng về rủi ro và cung cấp thông tin rõ ràng và minh bạch về các biện pháp bảo mật và an toàn trong việc sử dụng dịch vụ ngân hàng số. Đồng thời, họ cũng cần tạo ra môi trường hỗ trợ và đáng tin cậy để khách hàng phát triển nỗ lực mong đợi và thói quen sử dụng ngân hàng số. Ngoài ra, ngân hàng có thể mời những người có ảnh hưởng trên mạng xã hội để hợp tác chia sẻ thông tin về an ninh mạng nói chung và tại ngân hàng nói riêng nhằm quảng bá nâng cao hình ảnh bảo mật an toàn khi sử dụng các dịch vụ ngân hàng số tại ngân hàng.

Kết luận

Kết quả nghiên cứu này có ý nghĩa quan trọng đối với các ngân hàng thương mại, cần chú trọng đến việc nâng cao kỳ vọng về hiệu suất, trị giá và giảm thiểu nhận thức rủi ro của khách hàng khi sử dụng ngân hàng số. Tuy nhiên, nghiên cứu thu thập 450 phiếu trả lời, mẫu này không đại diện cho toàn bộ dân số Việt Nam và mẫu chủ yếu tập trung vào nhóm người trẻ tuổi, có thu nhập trung bình khá và trình độ học vấn cao. Chính vì vậy, cần mở rộng mẫu nghiên cứu để bao gồm nhiều đối tượng khác nhau, chẳng hạn như người cao tuổi, người có thu nhập thấp... Hoặc nghiên cứu thêm các yếu tố khác như yếu tố văn hóa có thể ảnh hưởng đến hành vi sử dụng ngân hàng số thực tế của khách hàng.

Tài liệu tham khảo:

- Fornell, C., & Larcker, D. F. (1981); Evaluating Structural Equation Models with Unobservable Variables and Measurement Error. Journal of Marketing Research, 18(1), 39–50. https://doi.org/10.1177/002224378101800104;

- Hair Jr, J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2010); Multivariate Data Analysis. PrenticeHall;

- Tien, N. D. (2023); The Development of Digital Banking: A Case Study of Vietnam. Contemporary Studies in Economic and Financial Analysis, 103–128. https://doi.org/10.1108/s1569-37592023000110a006;

- Venkatesh, V., & Davis, F. D. (2000); A theoretical extension of the technology acceptance model: four longitudinal field studies. Management Science, 46(2), 186–204. https://doi.org/10.1287/mnsc.46.2.186.11926.