Tăng cường khả năng chống chịu, đảm bảo an ninh tài chính công, đáp ứng yêu cầu phát triển bền vững

Tăng cường khả năng chống chịu, đảm bảo an ninh nền tài chính công có ý nghĩa quan trọng đối với sự phát triển bền vững của mỗi quốc gia. Ở Việt Nam, thể chế về quản lý tài chính công liên tục được cập nhật, hoàn thiện và đổi mới trên nhiều phương diện, qua đó, hỗ trợ hiệu quả tiến trình cơ cấu lại hệ thống tài chính công theo hướng an toàn, bền vững.

Tuy nhiên, để thực hiện hiệu quả các mục tiêu, nhiệm vụ về phát triển bền vững đặt ra cho giai đoạn mới, Việt Nam cần tiếp tục có các giải pháp phù hợp để tăng cường khả năng chống chịu, đảm bảo an ninh, an toàn tài chính công.

Thực trạng đảm bảo an ninh tài chính công ở Việt Nam

Tài chính công là bộ phận cấu thành quan trọng của hệ thống tài chính quốc gia. Đảm bảo an ninh tài chính (ANTC) công được hiểu là đảm bảo thu ngân sách, chi ngân sách của Nhà nước được kiểm soát một cách chủ động, các chỉ số tài khóa được tuân thủ đầy đủ và Nhà nước có khả năng thực hiện được các nghĩa vụ tài chính theo cam kết mà không làm gia tăng gánh nặng thuế đối với những người nộp thuế trong tương lai.

ANTC công quốc gia chịu tác động bởi nhiều yếu tố khác nhau như: (1) Chịu ảnh hưởng và sự chi phối của các hoạt động mang tính chu kỳ của nền kinh tế, bao gồm cả những nhân tố bên ngoài và bên trong; (2) Chịu tác động của hệ thống chính sách, cũng như các quan điểm, mục tiêu phát triển kinh tế - xã hội (KT-XH) của đất nước trong từng thời kỳ; (3) Chịu sự chi phối của các thiết chế phân cấp về tài chính, ngân sách nhà nước (NSNN), nhất là trong việc vay nợ của chính quyền địa phương; (4) Thiên tai, dịch bệnh, tình hình chính trị bất ổn cũng là những nhân tố ảnh hưởng lớn đến ANTC công; (5) Chịu sự chi phối của một số nhân tố kỹ thuật như cách thức và phương thức hạch toán, phản ánh các chỉ tiêu về tài chính, ngân sách; (6) Chịu sự chi phối mạnh của quá trình hội nhập kinh tế quốc, thể hiện trên tất cả các mặt thu, chi ngân sách và nợ công.

Từ năm 2001 đến nay, hệ thống chính sách tài khóa của Việt Nam đã có những bước tiến quan trọng, từng bước tiếp cận các chuẩn mực chung của thông lệ quốc tế, bao gồm cả chính sách thu NSNN, chính sách quản lý chi NSNN và các vấn đề liên quan đến đảm bảo an ninh, an toàn tài chính quốc gia. Qua đó, góp phần quan trọng trong huy động, phân bổ, sử dụng và quản lý có hiệu quả các nguồn lực tài chính theo các mục tiêu, nhiệm vụ về phát triển KT-XH, củng cố và tăng cường tiềm lực tài chính quốc gia.

Cụ thể: Thứ nhất, thực hiện cải cách đồng bộ hệ thống chính sách thu NSNN, nhờ đó quy mô thu NSNN được củng cố, cơ cấu bền vững hơn: Cùng với quá trình phát triển của nền kinh tế, hệ thống chính sách thuế Việt Nam tiếp tục được cải cách trên nhiều phương diện. Các chính sách thuế đã được hoàn thiện theo hướng mở rộng đối tượng chịu thuế, thu gọn số lượng thuế suất và từng bước giảm dần mức thuế suất, đơn giản hóa phương thức tính thuế. Về cơ bản, cải cách hệ thống chính sách thuế ở Việt Nam đã phù hợp với các nguyên tắc về cải cách thuế được thừa nhận chung và các xu hướng cải cách thuế trên thế giới.

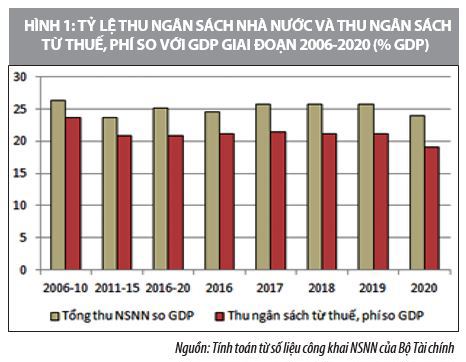

Việc cải cách trong từng sắc thuế đã tập trung vào mở rộng cơ sở tính thuế, từng bước giảm mức thuế suất, đơn giản hoá phương pháp tính thuế, kê khai và nộp thuế. Nhờ đó, cùng với sự mở rộng về quy mô, cơ cấu thu NSNN đã dịch chuyển theo hướng bền vững hơn, giảm dần sự phụ thuộc vào các khoản thu từ bán tài sản, tài nguyên quốc gia. Tỷ trọng huy động vào NSNN giai đoạn 2016-2020 bình quân đạt khoảng 25,2% GDP (bình quân giai đoạn 2011-2015 là 23,6% GDP).

Thứ hai, thực hiện đổi mới cơ chế phân bổ, sử dụng và quản lý nguồn lực tài chính công, hiệu quả chi tiêu công được cải thiện: Việc ban hành và tổ chức thực hiện Luật NSNN năm 2015 đã phân định rõ nguồn thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; tăng tính chủ động của chính quyền địa phương, đồng thời, đảm bảo vai trò chủ đạo của ngân sách trung ương trong việc thực hiện các nhiệm vụ quan trọng của đất nước.

Nhờ đó, các nguồn tài chính đã được phân bổ, sử dụng theo hướng ưu tiên đầu tư nhiều hơn cho các lĩnh vực, các vùng kinh tế có khả năng tạo ra động lực chuyển dịch cơ cấu kinh tế. Quy mô chi NSNN giai đoạn 2011-2015 bình quân khoảng 29,5% GDP và giai đoạn 2016-2020 bình quân khoảng 27,5% GDP. Cơ cấu chi cũng đã thay đổi theo hướng tăng chi cho con người và đã dành được một nguồn lực đáng kể để đầu tư cho các công trình hạ tầng quan trọng. Việc đưa vào áp dụng Kế hoạch đầu tư công trung hạn 5 năm, Kế hoạch tài chính ngân sách trung hạn 3 năm đã tạo ra những bước chuyển căn bản trong việc phân bổ nguồn lực công, khắc phục được một phần tình trạng phân bổ nguồn lực dàn trải, thiếu tính ưu tiên.

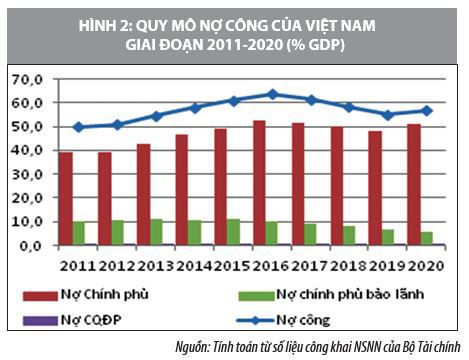

Thứ ba, quản lý chặt chẽ bội chi NSNN; giảm dần quy mô nợ công, nợ nước ngoài quốc gia, góp phần mở rộng không gian tài khóa: Bội chi NSNN bình quân giai đoạn 2016-2020 đạt khoảng 3,45% GDP. Tốc độ gia tăng quy mô nợ công bình quân hàng năm giảm từ 18,1% giai đoạn 2011-2015 xuống còn 6,4% trong giai đoạn 2016 - 2019. Đến cuối năm 2020, dư nợ công ước đạt 55,3% GDP, giảm mạnh so với 63,7% GDP năm 2016. Hiệu quả công tác quản lý nợ công được tăng cường. Các chương trình quản lý nợ trung hạn cũng được xây dựng và thực hiện có hiệu quả. Các quy định về việc cấp và quản lý bảo lãnh chính phủ, phát hành trái phiếu chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương, quản lý quỹ tích lũy trả cũng được sửa đổi, bổ sung, tiệm cận các thông lệ quốc tế.

Thứ tư, khuôn khổ pháp lý về giám sát, đảm bảo ANTC công được đổi mới và hoàn thiện: Khung khổ pháp lý phục vụ cho hoạt động giám sát tài chính công ngày càng hoàn thiện, thể hiện trong các văn bản như Luật NSNN năm 2015, Luật Quản lý nợ công năm 2017. Việc đảm bảo tuân thủ các quy tắc, chỉ tiêu phục vụ cho việc giám sát tài chính công được chú trọng và quan tâm, trong đó, bao gồm cả các quy tắc “cứng” (gồm giới hạn về nợ công, nợ chính phủ; mức bội chi ngân sách…) và những quy tắc “mềm” (gồm các nguyên tắc về đảm bảo cân đối ngân sách).

Bên cạnh những kết quả tích cực, để nâng cao khả năng chống chịu, đảm bảo an ninh của nền tài chính công, Việt Nam cần chủ động nhận diện, xử lý hiệu quả những vấn đề sau:

Không gian tài khóa bị thu hẹp, dư địa nguồn lực và khả năng chống chịu của nền tài chính công trước các cú sốc từ bên ngoài, cũng như bên trong ngày càng hạn chế. Trong 5 năm gần đây, Việt Nam mặc dù đã có những thành công nhất định trong việc giảm mức bội chi NSNN, góp phần kìm hãm sự gia tăng của dư nợ công, nhưng so với giai đoạn 10 năm trước (2001-2020), quy mô nợ chính phủ vẫn còn cao, cho nên không gian tài khóa bị thu hẹp đáng kể. Mức bội chi NSNN so với GDP đã giảm, nhưng so với tổng thu NSNN lại đang có xu hướng tăng trong thời gian gần đây. Nghĩa vụ trả nợ chính phủ hàng năm (cả nợ gốc và lãi) cũng đang có xu hướng tăng qua các năm.

Tính bền vững của NSNN đang đối diện với nhiều thách thức, trong khi nhu cầu chi NSNN có xu hướng ngày càng mở rộng. Trong giai đoạn 2016- 2020, quy mô thu NSNN ở Việt Nam đã chuyển biến hơn so với giai đoạn 5 năm trước (2011-2016), tạo điều kiện thuận lợi hơn cho việc thực hiện các nhiệm vụ chi ngân của NSNN. Tuy nhiên, sự phục hồi của các quy mô thu NSNN những năm qua chủ yếu dựa vào các khoản thu “không tái tạo” có dư địa giảm dần.

Thách thức đặt ra đối với Việt Nam hiện nay là trong khi quy mô thu NSNN khó có thể duy trì, song áp lực tăng chi NSNN vẫn còn lớn, nhất là đối với yêu cầu tăng chi ngân sách cho đầu tư xây dựng cơ sở hạ tầng, chi cho đảm bảo an sinh xã hội và xóa đói giảm nghèo, phòng chống thiên tai, dịch bệnh và ứng phó với biến đổi khí hậu. Đại dịch Covid-19 dự báo sẽ tiếp tục diễn biến khó lường và tác động tiêu cực đến nền kinh tế trong những năm tiếp theo.

Cơ cấu thu NSNN còn chưa có sự cân đối giữa các khoản thu và chưa thực sự bền vững. Thời gian qua, mức độ động viên từ thuế giá trị gia tăng và thuế thu nhập doanh nghiệp liên tục tăng, bù đắp việc giảm thu từ một số khoản thu khác như thu từ thuế nhập khẩu. Tuy nhiên, đến nay, quy mô thu từ các sắc thuế này (tỷ trọng so GDP) cũng đã tiệm cận ngưỡng, nên khả năng tiếp tục tăng thêm mức độ động viên trong những năm tới dần hạn chế. Cùng với đó, cơ cấu thu NSNN của Việt Nam vẫn còn phụ thuộc vào các khoản thu “không thường xuyên” (thu không tái tạo) như từ giao quyền sử dụng đất, thu thoái vốn nhà nước tại doanh nghiệp có tính ổn định không cao. Năm 2020, quy mô thu tiền sử dụng đất, thu từ thoái vốn, lợi nhuận sau thuế của các doanh nghiệp có vốn nhà nước… chiếm đến 20% tổng thu NSNN, riêng thu tiền sử dụng đất chiếm khoảng 10,5% tổng thu.

Thặng dư ngân sách thương xuyên đang có xu hướng giảm. Năm 2019, tỷ lệ thặng dư ngân sách thường xuyên (tính theo chênh lệch giữa thu từ thuế, phí so với chi thường xuyên) ở mức 3,74% GDP, thấp hơn đáng kể so với bình quân giai đoạn 2011-2020. Các khoản thu thường xuyên từ thuế, phí trong giai đoạn 2001-2010 đã không có sự mở rộng tương xứng với sự mở rộng về quy mô chi thường xuyên, dẫn đến mức độ tích lũy của ngân sách cho đầu tư phát triển giảm.

Việt Nam cũng đang đối diện với nhiều loại hình rủi ro tài khóa với quy mô và mức độ ngày càng tăng. Ảnh hưởng từ biến đổi khí hậu, quá trình già hóa dân số dự báo sẽ gây ra các chi phí tài khóa lớn cho Việt Nam trong trung và dài hạn, điều này đòi hỏi cần phải có lộ trình xây dưng các giải pháp ứng phó phù hợp, nhất là trong việc củng cố dư địa tài khóa. Theo ước tính của Quỹ Tiền tệ Quốc tế (2017), quy mô các khoản chi tiêu công cho người già của Việt Nam sẽ tăng gấp đôi vào năm 2050 so với mức hiện hành. Hàng năm, thiên tai, dịch bệnh cũng đang gây ra những phí tổn tài khóa lớn đối với Việt Nam, trong khi đó dư địa tài khóa để ứng phó ngày càng hạn hẹp.

Tăng cường khả năng chống chịu, đảm bảo an ninh tài chính công, đáp ứng yêu cầu phát triển

Giai đoạn tới, diễn biến tình hình kinh tế - chính trị trên thế giới và khu vực còn phức tạp, khó lường. Tác động của đại dịch Covid-19 tới tăng trưởng kinh tế thế giới là nghiêm trọng và có thể kéo dài, tạo ra những rủi ro bất ổn về chính trị - xã hội, cân đối ngân sách.

Tác động của tình trạng già hóa dân số, biến đổi khí hậu, thiên tai, dịch bệnh, ô nhiễm môi trường sẽ là lực cản đối với phát triển kinh tế, tạo sức ép lên tài chính-NSNN. Dư địa của chính sách tài khóa ngày càng hạn hẹp. Nợ công cao và áp lực trả nợ lớn đã làm giảm khả năng chống chịu của nền kinh tế trước các cú sốc từ bên ngoài...

Những thuận lợi của thời kỳ “cơ cấu dân số vàng” đem lại sẽ không còn duy trì được lâu. Thay vào đó, tốc độ tăng của lực lượng lao động giảm cùng xu thế già hóa dân số đang tạo ra những rào cản mới đối với tăng trưởng kinh tế trong dài hạn.

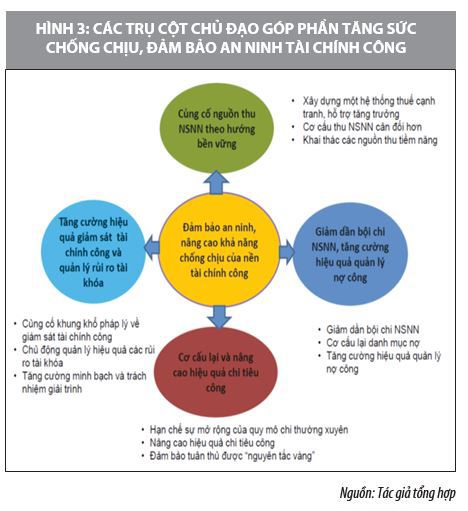

Trong bối cảnh mới, việc đảm bảo ANTC công, củng cố dư địa tài khóa đang là một thách thức lớn đối với Việt Nam. Để thực hiện có hiệu quả các mục tiêu, nhiệm vụ về phát triển KT-XH cho giai đoạn 2021-2020, quá trình hoàn thiện, cải cách chính sách tài chính công cần được thực hiện trên cơ sở nguyên tắc xuyên suốt, đó là cần duy trì và đảm bảo sự ổn định vĩ mô chung của nền kinh tế, củng cố và tăng cường khả năng chống chịu của nền tài chính công. Một số định hướng cụ thể như sau:

Một là, nghiên cứu hài hòa giữa việc cơ cấu lại thu NSNN trên cả hai mặt động viên NSNN và chi NSNN. Trong bối cảnh nguồn thu từ tài nguyên, đất đai, thu từ thuế nhập khẩu đang có xu hướng giảm, để củng cố quy mô thu NSNN theo hướng bền vững đòi hỏi hệ thống chính sách thuế của Việt Nam cần tiếp tục được cơ cấu lại, nhằm phát huy vai trò của các sắc thuế, khoản thu mà hiện tại không gian thu đang có; đồng thời, chủ động nghiên cứu và đưa vào áp dụng các sắc thuế mới (ví dụ, thuế bất động sản). Cùng với đó, tiếp tục cơ cấu lại chi NSNN, giảm dần quy mô chi thường xuyên, gắn chính sách chi NSNN với các định hướng phát triển trung và dài hạn và khắc phục tình trạng phân tán trong phân bổ nguồn lực. Đồng thời, xóa bỏ sự chia cắt trong phân bổ nguồn lực chi đầu tư và chi thường xuyên.

Hai là, từng bước giảm dần mức bội chi NSNN, đảm bảo ngân sách thường xuyên luôn có thặng dư. Bội chi NSNN liên tục đã gây ra nhiều sức ép làm gia tăng nợ công, nhất là nợ chính phủ. Mặc dù giai đoạn 2016-2020, quy mô nợ công tổng thể giảm từ 63,7% GDP xuống 55,3% GDP, nhưng nợ chính phủ chỉ giảm từ 52,7% GDP xuống 49,1% GDP. Để giảm dư nợ chính phủ, mở rộng không gian tài khóa, ứng phó hiệu quả với những tác động bất lợi từ bên ngoài thì cần giảm được mức bội chi NSNN theo lộ trình phù hợp. Đồng thời, tiếp tục cắt giảm, hợp lý hóa các khoản chi NSNN, củng cố cán cân ngân sách thường xuyên để tăng tích lũy của ngân sách cho đầu tư phát triển.

Ba là, kiểm soát chặt chẽ nợ công, nợ chính phủ và các rủi ro liên quan đến nợ công, nợ chính phủ và nợ nước ngoài quốc gia; Đảm bảo việc vay nợ cần được đặt trong mối tương quan chung với kế hoạch và khả năng trả nợ, với chi phí vay nợ và mức độ rủi ro hợp lý. Cùng với việc duy trì các chỉ tiêu về nợ công theo ngưỡng đề ra, Việt Nam cần giám sát hiệu quả các rủi ro về nợ công; có cơ chế để theo dõi, kiểm soát chặt chẽ các nghĩa vụ nợ dự phòng, bao gồm cả nghĩa vụ nợ dự phòng trực tiếp và gián tiếp.

Bốn là, củng cố kỷ luật, tăng cường công khai và trách nhiệm giải trình tài khóa, đảm bảo việc phân bổ nguồn lực được thực hiện theo các mục tiêu ưu tiên. Các khoản tăng thu ngân sách ngoài dự toán cần được quản lý chặt chẽ, hạn chế tối đa việc sử dụng các khoản tăng thu ngân sách “đột biến” vì các lý do “ngoại sinh” để đảm bảo nguồn cho việc hình thành các chế độ chi ngân sách mới. Tiếp tục rà soát, có cơ chế ràng buộc để đảm bảo các quyết định hiện hành phải “có trách nhiệm”, “không gây ra gánh nặng tài khóa” quá mức với những thế hệ trong tương lai.

Năm là, nâng cao hiệu quả giám sát ANTC công, quản lý hiệu quả các rủi ro tài khóa. Để có thể thực hiện giám sát tài chính công có hiệu quả yêu cầu quan trọng hàng đầu là phải hình thành khuôn khổ pháp lý đầy đủ, bao quát được các nội dung, phạm vi cần giám sát. Bên cạnh đó, để hỗ trợ cho việc thực hiện giám sát, cần hình thành hệ thống chỉ tiêu, tiêu chí giám sát; có cơ chế thúc đẩy, đảm bảo công khai, minh bạch trong thông tin về tài chính công.

Cùng với đó, cần nghiên cứu xây dựng một khung khổ về quản lý rủi ro tài khóa phù hợp để quản lý hiệu quả các nguồn gốc gây ra rủi ro tài khóa, đảm bảo các khoản nợ dự phòng, kể cả những khoản nợ dự phòng theo cam kết và các khoản nợ dự phòng “ngầm định”...

Tài liệu tham khảo:

Trương Bá Tuấn (2017), “Đảm bảo bền vững tài khóa ở Việt Nam: Hướng đến một chiến lược toàn diện và tổng thể”, Kỷ yếu Diễn đàn Kinh tế - Tài chính Việt Nam 2017;

Ngân hàng Thế giới và Chính phủ Việt Nam (2017), “Đánh giá Chi tiêu công Việt Nam: Chính sách tài khóa hướng tới bền vững, hiệu quả và cân bằng - Báo cáo tổng quan”, World Bank, Washington DC;

Allen Schick (2005), “Sustainable Budget Policy: Concepts and Approaches”, OECD Journal on Budgeting - 5, No. 1;

IMF (2009), “Fiscal Rules - Anchoring Expectations for Sustainable Public Finances”, Fiscal Affairs Department, Decembe.