Thách thức trong dự báo thị trường chứng khoán

Để dự báo thị trường chứng khoán (TTCK), hướng tư duy phù hợp hơn là tập trung vào nhóm doanh nghiệp cấu thành nên thị trường, nhưng hiểu được gần 2.000 doanh nghiệp trên sàn hiện nay cần khoảng thời gian… 4.000 năm.

Dự đoán các yếu tố vĩ mô tác động lên hướng đi của TTCK là không logic

Giá trị nhận được trong một khoản đầu tư cổ phiếu bao gồm 2 phần: một là cổ tức tiền mặt - được trích ra từ lợi nhuận sau thuế của doanh nghiệp và là khoản lợi nhuận “thực hiện ngay” đối với các cổ đông; hai là phần lợi nhuận giữ lại sẽ được doanh nghiệp tái đầu tư để nâng cao giá trị trong tương lai.

Rắc rối thường phát sinh trong “phần hai”, đến từ các câu hỏi như: làm cách nào để đánh giá được sự hiệu quả trong việc phân bổ vốn của doanh nghiệp khi đầu tư vào những dự án mới? Khi giá cổ phiếu sụt giảm thì phần cổ tức nhận được không đủ để bù đắp, tâm lý sợ tổn thất bắt đầu xuất hiện. Liệu giá trị của doanh nghiệp có sụt giảm vĩnh viễn và việc xác định giá trị thực có thiếu sót ở đâu đó? Khả năng cao là nhà đầu tư sẽ chờ đợi thị trường giảm thêm để mua cổ phiếu với giá thấp hơn.

Như vậy, phần lợi nhuận “chưa thực hiện được ngay” đã thay đổi hành vi và hướng suy nghĩ của nhà đầu tư, kết quả là trong khung phân tích của họ xuất hiện thêm các biến số liên quan tới sự biến động của thị trường. Với tư duy là rất ít cổ phiếu có thể đi ngược lại xu hướng thị trường, họ cần tối ưu hóa bằng cách “thò một chân” sang con đường mà các nhà đầu tư nhóm một vẫn đang đi, nơi các nhà đầu tư dùng kiến thức tổng quan về “kinh tế học vĩ mô” để quy chụp cho hướng đi của thị trường.

Tuy nhiên, các thị trường thế giới vẫn đang ở trong giai đoạn căng thẳng về dịch bệnh Covid-19, chiến tranh giá dầu, xung đột thương mại và nhiều sự kiện chính trị không được công bố rộng rãi trên các mặt báo. Không có ai có thể định lượng tác động tới nền kinh tế thế giới và đó không phải là vấn đề khách quan của “bàn tay vô hình”, mà mang các yếu tố chủ quan liên quan tới kinh tế, chính trị và tâm lý hành vi của con người. Do đó, dự đoán các yếu tố vĩ mô này tác động lên hướng đi của TTCK là rất khó khăn, thậm chí phi logic, chưa kể sự sai sót là vô hạn và chắc chắn là phức tạp hơn rất nhiều so với việc tập trung hiểu một doanh nghiệp để đầu tư.

Vì thế, thay vì suy luận theo hướng từ vĩ mô đến diễn biến thị trường, rồi đến giá mua cổ phiếu, nhà đầu tư có thể bỏ vế đầu, tức bỏ bớt các phân tích về vĩ mô để giảm sự phức tạp trong dự báo.

Mặc dù vậy, đối với TTCK Việt Nam, mức độ đại diện cho nền kinh tế là thấp cho nên không thể dùng sự tăng trưởng của toàn nền kinh tế để dự báo cho hướng đi của thị trường. Đây không phải là công việc tập trung vào “kỹ năng” và không có nhà đầu tư/chuyên gia nào “biết tuốt” mọi thứ. Thực tế, thế giới chưa từng xuất hiện “bộ óc siêu phàm” nào công bố những nghiên cứu tương tự, kể cả các máy tính tối tân nhất.

Hướng tư duy phù hợp hơn là tập trung vào nhóm doanh nghiệp cấu thành nên TTCK. Theo đó, nhà đầu tư cần biết được gần 2.000 doanh nghiệp thuộc 11 nhóm ngành lớn niêm yết/đăng ký giao dịch sẽ làm ăn, kinh doanh ra sao trong 5 - 10 năm tới để tính toán được giá trị thực một cách tương đối, từ đó tính toán được hướng đi của thị trường trong dài hạn theo tỷ trọng giá trị nội tại đã tính ra. Để có sự hiểu biết sâu sắc về một ngành cũng như một doanh nghiệp thì cần thời gian khoảng 2 - 3 năm, như vậy cần khoảng 4.000 năm để tính toán được giá trị thực của các doanh nghiệp trên sàn hiện nay.

Nếu việc tính toán là quá khó khăn và mất thời gian, nhà đầu tư có thể chuyển sang phân tích tâm lý hành vi của các nhà đầu tư/chủ thể khác tham gia thị trường. Nhưng một trong những bộ óc vĩ đại nhất mọi thời đại từng thua lỗ vì chứng khoán Issac Newton đã từng nói: “Tôi có thể đo đạc được lực chuyển động của các hành tinh, nhưng chẳng thể nào đo đạc được sự điên rồ của con người”.

Thị trường đang nằm ở đâu không đồng nghĩa với việc thị trường sẽ đi đâu

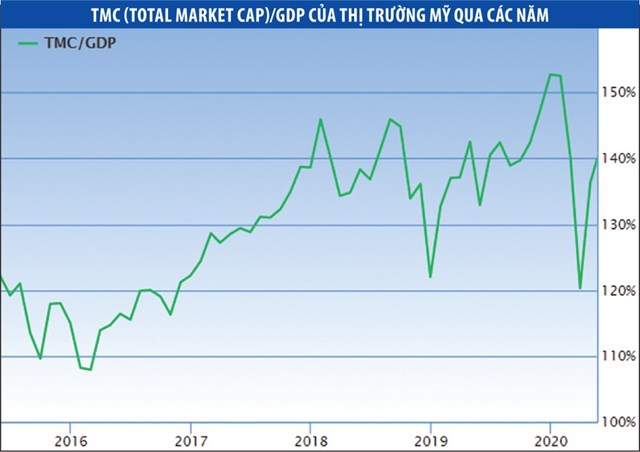

Nhà đầu tư Warren Buffett cho rằng, chỉ tiêu vốn hóa thị trường/GNP (tổng sản lượng quốc gia) là thước đo tốt nhất để biết được thị trường đang ở đâu. Tuy nhiên, GNP là biến số phù hợp hơn với thị trường Mỹ, vì các tập đoàn của Mỹ có hoạt động kinh doanh trên khắp thế giới. Sự chênh lệch thực tế giữa GNP và GDP không phải là con số quá lớn, nên các nhà đầu tư có thể sử dụng GDP để thay thế. Bên cạnh đó, chỉ số Wilshire 5000 Total Market Index được chấp nhận rộng rãi bao gồm tất cả các cổ phiếu niêm yết và có tính đại diện lớn cho nền kinh tế Mỹ.

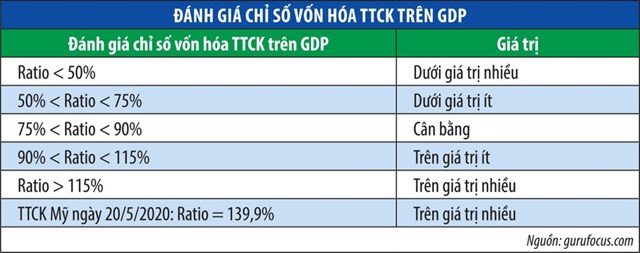

Chỉ số vốn hóa Wilshire/GDP được xem như chỉ số P/S (vốn hóa/doanh thu) khi phân tích một doanh nghiệp. Xu hướng của chỉ số vốn hóa trên GDP là sẽ quay về mức hợp lý dưới 115% GDP của một quốc gia (xem bảng). Tuy nhiên, thước đo này có không ít điểm hạn chế.

Bởi lẽ, việc định giá một doanh nghiệp không dựa trên phương pháp doanh thu, mà là dòng tiền và lợi nhuận. Phương pháp này phù hợp hơn với các start-up mới có nguồn thu và không có lợi nhuận, thậm chí là dùng GMV (Gross Merchandise Value - tổng giá trị giao dịch) để tính toán.

Chỉ tiêu này chưa xem xét đến hiệu suất sinh lời của nền kinh tế hoặc của doanh nghiệp, vì quy mô lớn không đồng nghĩa với hiệu suất cao. Ví dụ, tại TTCK Việt Nam, doanh thu nhóm doanh nghiệp trong rổ chỉ số VN30 năm 2019 đạt 1,17 triệu tỷ đồng và không có doanh nghiệp nào lỗ, tổng lợi nhuận sau thuế hơn 176.000 tỷ đồng (dữ liệu từ Fiin Pro), trong khi giá trị vốn hóa ngày 21/5/2020 khoảng 2,37 triệu tỷ đồng. Nếu tính hệ số P/S sẽ vào khoảng hơn 200%, nhưng hệ số P/E là khoảng 13,4 lần.

Bản thân chỉ tiêu GDP có sự hạn chế trong việc đo lường như không tính toán những hoạt động kinh tế phi chính thức; chỉ xét sản xuất hàng hóa cuối cùng, đầu tư mới và không tính các giao dịch trung gian giữa các doanh nghiệp…

Áp dụng chỉ số vốn hóa trên GDP cho thị trường Việt Nam còn nhiều khó khăn trong tính toán, vì quy mô TTCK nhỏ hơn GDP (khoảng 72,6% GDP tính tới cuối năm 2019), số lượng doanh nghiệp niêm yết so với tổng số lượng doanh nghiệp đăng ký kinh doanh trên toàn quốc còn quá nhỏ (hơn 758.000 doanh nghiệp đang hoạt động tính tới cuối năm 2019, theo số liệu từ Cơ sở dữ liệu đăng ký quốc gia, trong đó chỉ 35% doanh nghiệp đang có lãi).

Trong khi đó, tại Mỹ, TTCK được nhận định có tình trạng cao hơn giá trị thực (overvalued) kể từ năm 2016 tới nay. Trạng thái thị trường luôn duy trì tích cực, bất chấp các sự kiện tiêu cực đã và đang xảy ra. Điều này dẫn tới các kết luận khác về việc xác định thị trường đang ở đâu/sẽ đi đâu.

Tỷ suất sinh lời của các doanh nghiệp sẽ quay dần về mức sinh lời của thị trường vì quy mô có ảnh hưởng tiêu cực tới tỷ suất sinh lời, quy mô càng lớn khả năng sinh lời cao càng khó. Tuy nhiên, việc áp đặt tư duy này cần xem xét sự phù hợp giữa các quốc gia đã phát triển và đang phát triển. Định giá thị trường nên được nhìn nhận theo cả quy mô và khả năng sinh lời của các thành phần tham gia thị trường, nhưng nên được quyết định bằng khả năng sinh lời trong dài hạn. Nếu quy mô không sinh ra mức sinh lời thỏa đáng thì chi phí cơ hội là điều rất rõ ràng trong việc nhìn nhận của các dòng vốn lớn sang các thị trường khác/tài sản khác có mức sinh lời tốt hơn.

Thị trường sẽ đi đâu là dựa trên mức sinh lời trong tương lai, nhưng không thể bỏ qua các nhân tố trong quá khứ, vì tại một thời điểm luôn có những doanh nghiệp bị nhìn nhận là dưới giá trị thực và giá trị này sẽ phản ánh trong tương lai. Đây là ý tưởng cốt lõi ban đầu làm nền tảng cho sự phát triển của ngành công nghiệp đầu tư, là phần thưởng cho những nỗ lực tìm kiếm các cơ hội của tất cả các nhà đầu tư. Ngược lại, có những doanh nghiệp đang bị đánh giá là vượt quá giá trị thực và thị trường cũng sẽ điều chỉnh cho phù hợp. Các tác động này bù trừ qua lại và mức độ biến động của chỉ số thị trường có thể không vượt quá xa với giá trị gia tăng của vốn chủ sở hữu tất cả các doanh nghiệp niêm yết trong dài hạn, nhưng hành trình này chứa đựng rất nhiều bước đi “ngẫu nhiên” của thị trường.

Cuối cùng, việc xác định thị trường đang ở đâu không đồng nghĩa với việc biết thị trường sẽ đi đâu. Thị trường có thể ở trên hoặc dưới giá trị trong một thời gian dài cho tới khi có các chất xúc tác đủ mạnh để tác động tới thị trường và điều này là khó có thể dự báo trước. Nhà đầu tư chỉ nên ra quyết định khi trạng thái của thị trường đang làm cho giá cổ phiếu ở vùng hợp lý hoặc rẻ, tỷ suất sinh lời của thị trường đủ hấp dẫn, vì sớm hay muộn cũng sẽ kích thích được dòng vốn dịch chuyển tới hoặc ngược lại. Như Warren Buffett từng nói, không cần nhìn để biết rằng một người có cân nặng 150 kg là béo phì. Việc chọn đúng doanh nghiệp vẫn là nhân tố quan trọng nhất và “hóa giải” mâu thuẫn về tâm lý sợ tổn thất cũng như tránh được tư duy lạc quan thái quá.