Thị trường tài chính toàn cầu năm 2021 và những vấn đề đặt ra cho năm 2022

Thị trường tài chính toàn cầu trong năm 2021 tiếp tục ghi nhận những diễn biến phục hồi, các điều kiện tài chính nhìn chung vẫn được nới lỏng và kinh tế phục hồi so với năm trước đó đã trở thành động lực chính lan toả xu hướng tích cực cho các thị trường chứng khoán, thị trường tín dụng. Bên cạnh đó, thị trường ngoại hối cũng đã có những thay đổi phù hợp với các diễn biến kinh tế và không xuất hiện những biến động khó kiểm soát.

Thị trường chứng khoán toàn cầu tiếp tục tăng điểm trong năm 2021

Thị trường chứng khoán vẫn duy trì được xu hướng tăng tốc trong năm 2021 cho dù kinh tế thế giới đang phải đối mặt với những thách thức lớn về giá cả, chuỗi cung ứng, diễn biến còn phức tạp của đại dịch COVID-19.

Chỉ số MSCI ACW đạt 754,83 điểm tăng 16,8% so với cuối năm 2020. Thị trường chứng khoán trên toàn cầu sau khi có diễn biến giảm nhẹ trong tháng 1/2021 đã tăng liên tục khoảng 7 tháng, bị ngắt quãng bởi diễn biến giảm hơn 4% trong tháng 9 và khoảng 2,5% trong tháng 11 trước khi tăng hơn 3% vào cuối tháng 12.

Diễn biến tăng trưởng tích cực đã được lan tỏa trên tất cả các thị trường chứng khoán lớn tại khu vực châu Âu và Mỹ. Sự phục hồi của kinh tế toàn cầu, đặc biệt là tại các nền kinh tế lớn cùng với các gói chính sách kích thích kinh tế sau đại dịch của Chính phủ các nước và tỷ lệ bao phủ vaccine trên diện rộng là những động lực chính dẫn dắt đà tăng của thị trường chứng khoán trong năm 2021.

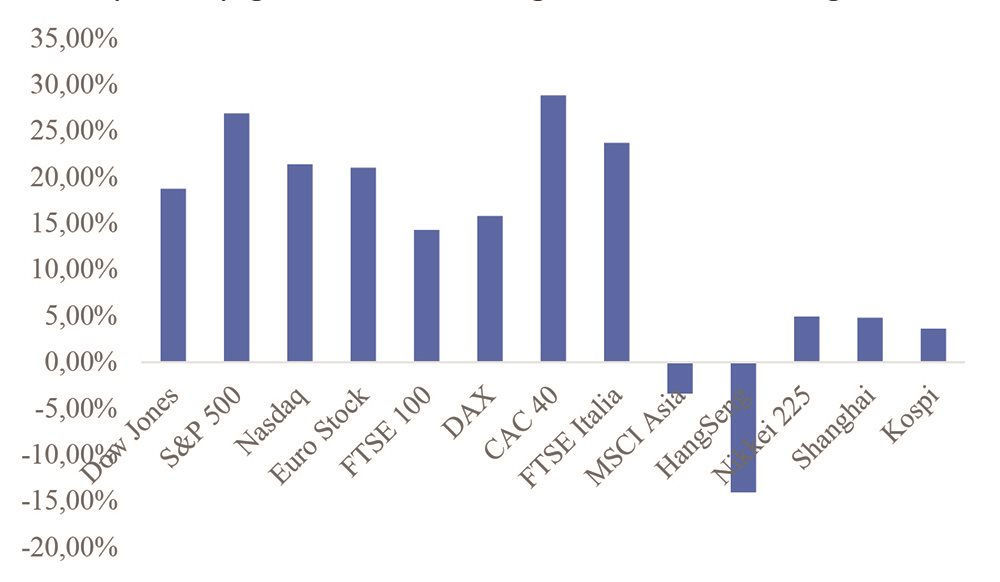

Trên thị trường chứng khoán Mỹ, cả 3 chỉ số chính đều đạt được con số ấn tượng, tăng mạnh nhất là chỉ số S&P 500 tăng gần 27% - năm thứ 3 liên tiếp tăng trưởng ở mức 2 con số; chỉ số công nghệ Nasdaq tăng 21,4%; chỉ số Dow Jones cũng tăng 18,7%.

Trong khi đó, tại châu Âu, kết quả cũng rất tích cực, cụ thể chỉ số CAC 40 của Pháp đã tăng gần 29% - mức cao nhất trong vòng 20 năm qua trong khi chỉ số này của Đức cũng tăng khoảng 16%; chỉ số FTSE 100 của Anh tăng 14,3%.

Tại châu Á, các thị trường diễn biến không đồng đều, thị trường đã thận trọng hơn trước những vấn đề bất ổn mới nổi của kinh tế Trung Quốc, sự xuất hiện của biến thể Omicron.

Kết thúc năm, chỉ số chứng khoán của các thị trường lớn như Nhật Bản, Trung Quốc đều không đạt được mức tăng trưởng 2 con số của năm trước, cụ thể chỉ số Nikkei 225 của thị trường Tokyo tăng khoảng 5%; chỉ số Shanghai Composite của Trung Quốc tăng 4,8%, chỉ số Hangseng của Hongkong đã giảm 14%, chỉ số SET 50 của Thái Lan tăng 8,82% - diễn biến đảo chiều so với xu hướng giảm 14,79% của năm ngoái; chỉ số FTSE của Đài Loan tăng 19,35% chỉ số FTSE của Singapore tăng gần 10%.

Mức độ biến động của các chỉ số chứng khoán chủ chốt trong năm 2021

|

|

Nguồn: Bloomberg.com |

Thế nhưng, năm 2021 lại là một năm không tích cực với thị trường trái phiếu Chính phủ, lợi tức trái phiếu kỳ hạn dài đã gia tăng, tuy nhiên lạm phát xuất hiện đã làm cho thu nhập trái phiếu rơi vào trạng thái âm, diễn biến bán tháo đã xuất hiện khi Cục Dự trữ Liên bang Mỹ (FED) phát tín hiệu tăng lãi suất và nhiều khả năng thị trường sẽ chứng kiến những biến động mạnh nữa nếu ngân hàng trung ương (NHTW) các nước thực hiện các hành động thắt chặt nhanh hơn dự kiến trong thời gian tới.

Thị trường ngoại hối diễn biến đảo chiều

Đồng đô la Mỹ (USD) đã tăng mạnh trở lại

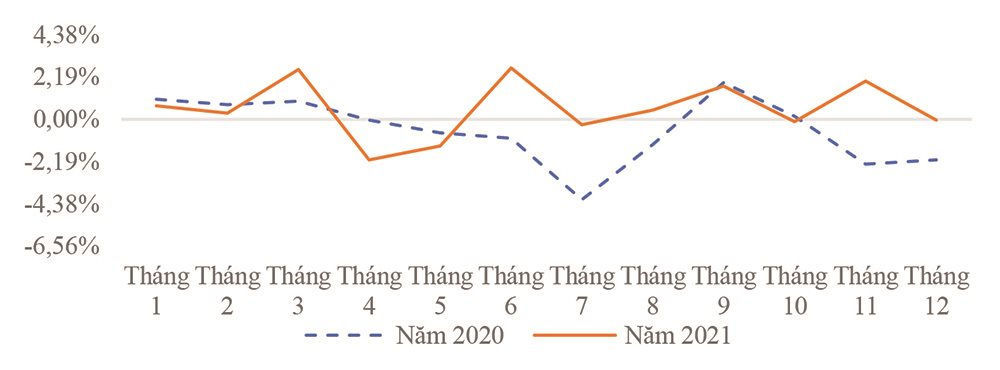

Năm 2021 ghi nhận diễn biến tích cực trở lại của đồng đô la Mỹ, chỉ số USD index đã tăng 6,7% với 7 tháng tăng. Đáng chú ý, diễn biến tăng liên tục trong quý I và 5 tháng giảm xuất hiện rải rác từ quý II đến hết năm.

Kinh tế phục hồi mạnh cùng với khả năng kiểm soát được dịch bệnh và các gói chính sách kích thích kinh tế của Chính phủ đã hỗ trợ mạnh cho diễn biến tăng của đồng bạc xanh, đặc biệt trong nửa đầu năm.

Bên cạnh đó, nhu cầu nắm giữ đồng USD phi thương mại gia tăng trước những tín hiệu dẫn dắt của kinh tế Mỹ hay những định hướng điều hành chính sách tiền tệ (CSTT) rõ nét hơn vào cuối năm cũng đã nâng đỡ cho đà tăng của đồng tiền này.

Diễn biến chỉ số USD index

|

|

|

Nguồn: investing.com |

Hai đồng tiền mạnh của khu vực châu Âu là đồng Euro (EUR) và đồng Bảng Anh (GBP) đồng loạt giảm so với đồng USD

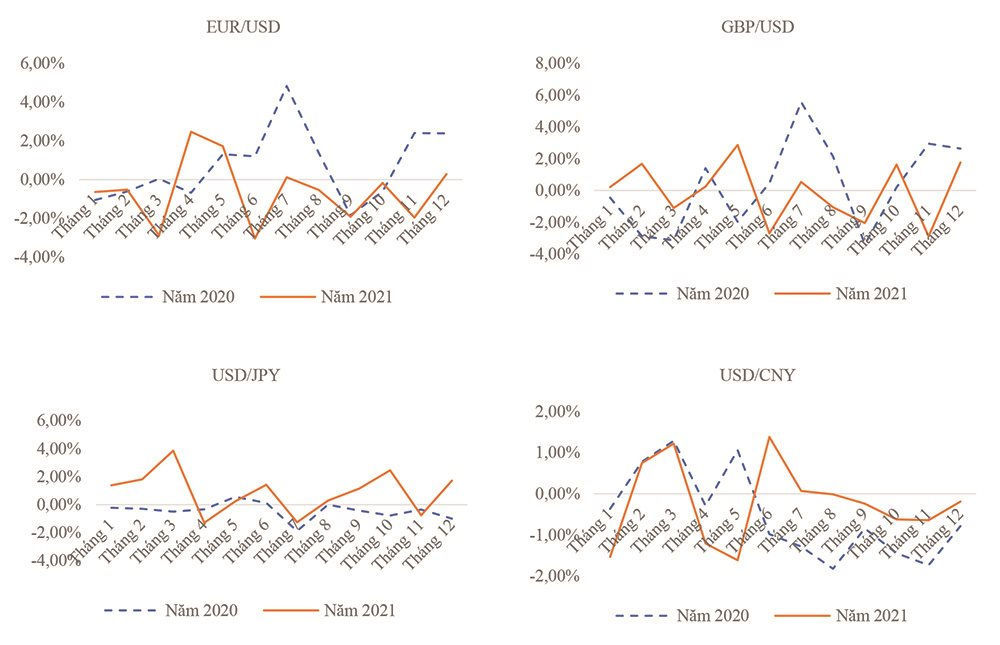

Kết thúc năm 2021, đồng tiền chung của khu vực đã giảm 6,9% so với đồng USD - trái với mức tăng hơn 8% của năm ngoái. Mặc dù diễn biến kinh tế của khu vực cũng đang trên đà phục hồi tốt nhưng xu hướng tăng của đồng USD trên thị trường và đặc biệt là diễn biến gia tăng của dịch bệnh tại nhiều nền kinh tế trong khu vực kể từ cuối quý III và khả năng kéo dài tình trạng thích ứng của CSTT so với nước Mỹ đã ảnh hưởng trực tiếp tới diễn biến của đồng EUR.

Bên cạnh đó, đồng GBP cũng đã giảm so với đồng USD nhưng mức giảm thấp hơn nhiều so với đồng EUR, giảm 1,05% so với đồng đô la Mỹ. Trong năm, ngoài tác động của đồng USD, diễn biến phức tạp của dịch bệnh, tình trạng giá năng lượng tăng cao và những mâu thuẫn với các nước trong khu vực hậu Brexit cũng đã ảnh hưởng đến diễn biến giảm của đồng tiền này kể từ quý III.

Hai đồng tiền mạnh khác là đồng đô la Úc và đồng đô la Canada lại có diễn biến trái chiều. Theo đó, đồng AUD đã giảm 5,64% sau khi tăng hơn 9% vào năm ngoái. Diễn biến dịch bệnh phức tạp tại nhiều bang lớn của Úc trong 6 tháng đầu năm và việc đẩy lùi kỳ vọng về việc tăng lãi suất trong năm 2022, diễn biến suy giảm của kinh tế Trung Quốc, những khó khăn trong hoạt động thương mại… đã ảnh hưởng thiếu tích cực đối với đồng đô la Úc trong năm.

Bên cạnh đó, đồng CAD đã tăng nhẹ 0,75% so với đồng USD. Trong năm 2021, diễn biến của giá dầu và diễn biến thích ứng của CSTT đã ảnh hưởng nhất định lên diễn biến của đồng CAD bên cạnh áp lực tăng giá của đồng USD và thách thức chung của kinh tế toàn cầu.

Đồng Yên (JPY) là đồng tiền mất giá mạnh nhất, trong khi đồng Nhân dân tệ (CNY) vẫn duy trì được đà tăng của năm ngoái

Năm 2021, JPY đã chấm dứt đà tăng kéo dài trong 5 năm liên tiếp, giảm mạnh ở mức 11,47%. Diễn biến thiếu tích cực của đồng JPY trong năm tiếp tục bị ảnh hưởng mạnh của tình hình dịch bệnh khiến cho đà phục hồi kinh tế còn mờ nhạt so với các nền kinh tế đầu tàu khác, CSTT tiếp tục giữ nguyên trạng thái nới lỏng, đặc biệt là nhu cầu đầu tư đối với đồng tiền này đã giảm đáng kể trong năm vừa qua.

Đồng CNY duy trì được đà tăng của năm 2020, tăng 2,65% so với đồng USD. Diễn biến tích cực của đồng CNY được hỗ trợ mạnh mẽ từ đà tăng trưởng của kinh tế Trung Quốc đặc biệt trong nửa đầu năm, nhu cầu nắm giữ đồng CNY tiếp tục tăng và các chính sách ổn định kinh tế của Chính phủ Trung Quốc trong việc giải quyết những bất ổn về giá cả, đáng chú ý là giá kim loại sản xuất và giá than.

Thậm chí đồng CNY vẫn giữ được xu hướng tích cực ngay cả khi nền kinh tế đã không được như kỳ vọng trong quý III và phải đối mặt với những bất ổn liên quan đến thị trường bất động sản.

Diễn biến tỷ giá của một số đồng tiền mạnh

|

|

Nguồn: investing.com |

Giá vàng không duy trì được đà tăng mạnh trong 2 năm liên tiếp

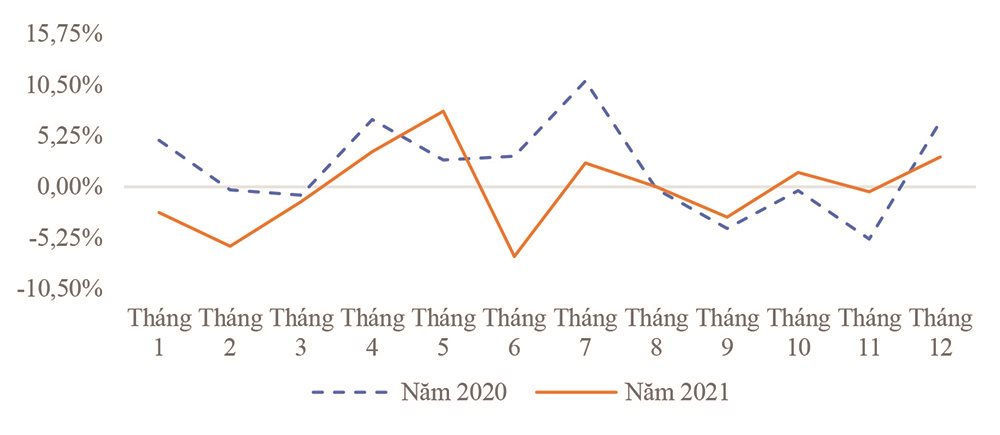

Kết thúc năm 2021, giá vàng đã giảm lần lượt là 3,59% đối với giá giao ngay và 4,46% đối với giá kỳ hạn. Giá vàng có diễn biến không tốt ngay từ đầu năm, giảm liên tục trong quý I với tổng mức giảm lên tới 10%, biến động mạnh trong tháng 5 và tháng 6 với mức tăng và mức giảm/tháng giao dịch đều lớn hơn 7%, giá vàng đã đạt được ngưỡng giá cao hơn 1.900 USD/ounce vào tháng 5 khi lạm phát có tín hiệu tăng tại Mỹ.

Tuy nhiên, mức giá cao này cũng không duy trì được lâu trước sự phục hồi của kinh tế toàn cầu trong nửa đầu năm. Thậm chí cả khi lạm phát có xu hướng gia tăng trên toàn cầu kể từ quý III, giá vàng cũng chỉ giao dịch trong ngưỡng trên 1.700 USD/ounce.

Diễn biến của dịch bệnh tại khu vực châu Âu và Mỹ đặc biệt khi biến chủng mới Omicron xuất hiện và nhu cầu vàng vật chất gia tăng vào cuối năm đã tác động làm cho giá vàng tăng hơn 3% vào tháng giao dịch cuối cùng của năm và thiết lập lại mức giá cao đã đạt được vào cuối năm ngoái, giao dịch lần lượt là 1.828,39 USD/ounce đối với giá vàng giao ngay và 1.828,6 USD/ounce đối với giá vàng kỳ hạn.

Diễn biến giá vàng thế giới

|

|

Nguồn: investing.com |

Sức hấp dẫn của vàng cho mục đích đầu tư trong năm 2021 cũng giảm so với năm trước. Theo báo cáo mới nhất của Hội đồng vàng thế giới, tổng nhu cầu vàng trên toàn cầu trong quý III đạt 831 tấn, giảm hơn 63 tấn so với quý II/2020.

Nhu cầu đối với vàng đã giảm 7% so với cùng kỳ năm ngoái, giảm 13% so với quý II chủ yếu do lượng bán ra của các quỹ ETF. Mặc dù lượng bán ròng chỉ ở mức 27 tấn nhưng là một trạng thái trái chiều so với năm ngoái.

Trong khi đó, nhu cầu vàng lại tăng ở hầu hết các cấu phần khác. Cụ thể, nhu cầu vàng trang sức đã tăng 33% so với cùng kỳ năm ngoái, đạt 443 tấn. Vàng miếng và xu được các nhà đầu tư cá nhân mua vào mạnh, tăng 18%, đạt 262 tấn - tăng quý thứ 5 liên tiếp.

Bên cạnh đó, vàng sử dụng trong lĩnh vực công nghệ cũng tăng 9% so với cùng kỳ năm ngoái và NHTW tiếp tục mua vàng nhưng tốc độ đã chậm hơn so với những quý gần đây. NHTW các nước đã bổ sung 69 tấn vàng vào kho dự trữ trong quý III.

Chính sách tiền tệ có xu hướng thắt chặt rõ nét, lãi suất điều hành có diễn biến tăng ngay từ đầu năm, việc thu hẹp quy mô của các chương trình mua lại tài sản cũng được thực hiện hoặc phát tín hiệu trong quý IV.

Cùng với đà phục hồi của kinh tế toàn cầu, đặc biệt là khi lạm phát gia tăng nhanh và không còn mang tính ngắn hạn, xu hướng thắt chặt chính sách tiền tệ đã xuất hiện rõ nét hơn.

Cụ thể, lãi suất điều hành của NHTW trên toàn cầu đã có tín hiệu tăng ngay từ đầu năm, tính đến cuối năm 2021, theo thống kê của Tổ chức Central Bank News đã có 41 NHTW thực hiện tăng lãi suất với khoảng 124 lượt tăng - diễn biến này trái ngược với năm 2000 khi chỉ có khoảng 13 lượt tăng lãi suất. Trong đó, đáng chú ý là xu hướng điều chỉnh tăng ở các thị trường mới nổi.

Nhiều ngân hàng đã điều chỉnh tăng từ 2 - 7 lần/năm như Thổ Nhĩ kỳ, Brazil, Nga, Hugary, Ba Lan, Chi Lê, Nam Phi, Mexico, Séc, Hàn Quốc…

Bên cạnh đó, tại các nước phát triển, NHTW Anh, New Zealand, Thụy Điển cũng đã tăng lãi suất. Kết thúc năm 2021, chỉ số theo dõi lãi suất toàn cầu bình quân (GIRM) đạt 5,51% tăng khoảng 1,3 điểm phần trăm so với cuối năm ngoái nhưng vẫn thấp hơn mức trước đại dịch.

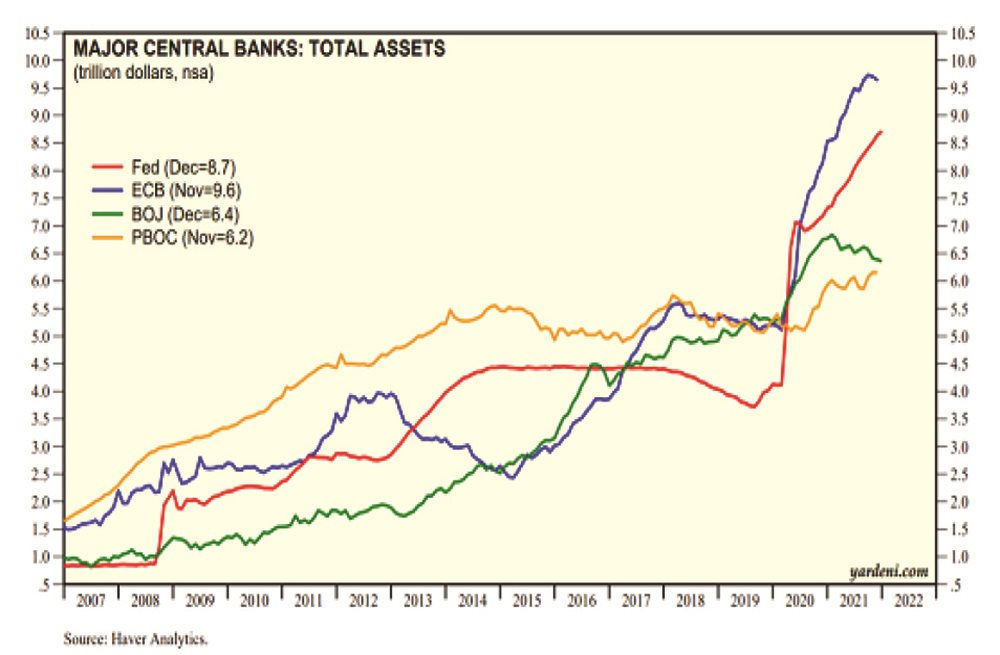

Bảng cân đối tài sản của NHTW một số nước lớn qua các năm

|

|

|

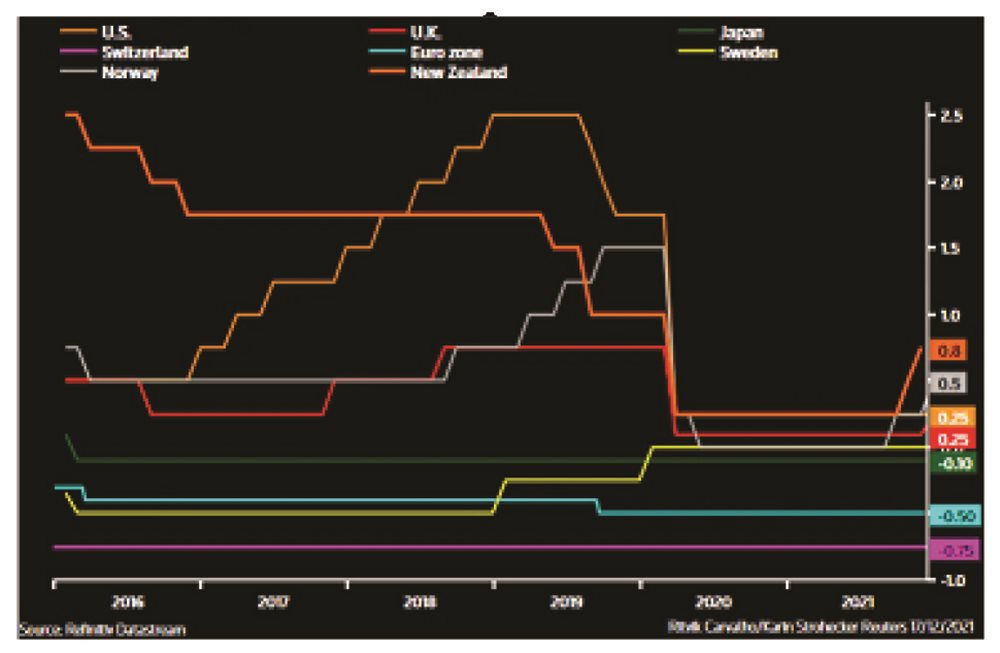

Lãi suất điều hành của NHTW một số nước lớn qua các năm

|

|

|

Xu hướng bình thường hoá CSTT càng rõ nét hơn vào thời điểm cuối năm khi NHTW nhiều nước lớn đã phát tín hiệu thu hẹp quy mô chương trình mua tài sản hàng tháng, tuy nhiên tốc độ của tiến trình này diễn ra vẫn còn chậm để thăm dò sự thích ứng của thị trường. Trong đó, đáng chú ý là hàng loạt quyết định chính sách của NHTW các nước lớn như sau:

FED cuối cùng cũng đã quyết định cắt giảm chương trình mua tài sản hàng tháng vào tháng 11 vừa qua, cắt giảm khoảng 15 tỷ USD xuống còn 105 tỷ USD giá trị chứng khoán mua vào hàng tháng.

Đồng thời, vào phiên họp cuối cùng của năm, FED cũng đã làm rõ được định hướng điều hành CSTT trong ngắn hạn. FED sẽ đẩy nhanh tiến độ cắt giảm chương trình mua trái phiếu hàng tháng và có thể tăng lãi suất 3 lần trong năm 2022.

Ngân hàng Trung ương châu Âu (ECB) đã quyết định giảm tốc độ mua tài sản theo chương trình PEPP - mua tài sản khẩn cấp trong thời gian đại dịch kể từ quý I/2022 và sẽ kết thúc theo đúng như kế hoạch đề ra.

Tuy nhiên, ECB lại tăng tốc quy mô mua tài sản theo chương trình APP - mua tài sản trước khi diễn ra đại dịch vào quý II/2022 nhưng sẽ giảm dần về mức 30 tỷ EUR/tháng kể từ quý III/2022. Đồng thời, giữ nguyên các mức lãi suất cơ sở. ECB cũng cho biết sẵn sàng điều chỉnh các công cụ theo nhiều hướng nhằm đảm bảo lạm phát trung hạn ổn định ở mục tiêu 2%.

Ngân hàng Trung ương Anh (BOE) đã quyết định tăng lãi suất cơ sở từ mức 0,1% lên 0,25% - chấm dứt thời kỳ lãi suất thấp kỷ lục kể từ tháng 3/2020 để hỗ trợ nền kinh tế dưới tác động của đại dịch COVID-19. Tuy nhiên, BOE vẫn duy trì kế hoạch mua tài sản với tổng quy mô là 895 tỷ GBP.

Ngân hàng Trung ương Nhật Bản (BOJ) cũng đã công bố định hướng tiếp tục thực hiện CSTT nới lỏng để hướng tới mục tiệu lạm phát là 2% và hỗ trợ nền kinh tế sau đại dịch. Tại cuộc họp vào tháng 12, BOJ đã quyết định sẽ giảm các biện pháp khẩn cấp hỗ trợ các doanh nghiệp, cụ thể là dừng mua thương phiếu và trái phiếu công ty.

BOJ vẫn tiếp tục hỗ trợ vốn cho các doanh nghiệp vừa và nhỏ đến tháng 9/2022 nhưng sẽ dừng hỗ trợ vốn cho các doanh nghiệp vào tháng 3/2022. Mặc dù vậy, BOJ quyết định giữ nguyên chính sách nới lỏng tiền tệ quy mô lớn, duy trì lãi suất cho vay ở mức thấp, lãi suất ngắn hạn tiếp tục là - 0,1% và lãi suất trái phiếu Chính phủ kỳ hạn 10 năm sẽ là 0%.

Đồng thời, BOJ cũng cho biết sẽ tiếp tục theo dõi tác động của dịch bệnh và sẽ thực hiện các biện pháp nới lỏng tiền tệ bổ sung nếu cần thiết.

Ngân hàng Trung ương Trung Quốc (PBOC) lại có thêm những quyết định chính sách để hỗ trợ nền kinh tế. Cụ thể trong năm vừa qua, NHTW Trung Quốc đã 2 lần cắt giảm tỷ lệ dự trữ bắt buộc để tăng cường thanh khoản cho thị trường vào tháng 7 và tháng 12.

Bên cạnh đó, vào tuần giao dịch gần cuối năm 2021, PBOC lần đầu tiên hạ 0,05% lãi suất cho vay LPR đối với khoản vay có kỳ hạn một năm (3,8%) kể từ tháng 4/2020 nhằm hỗ trợ giảm lãi suất cho vay đối với hộ gia đình và doanh nghiệp.

Một số dự báo về thị trường tài chính 2022

Như vậy, với các định hướng điều hành CSTT vừa được nhiều NHTW công bố vào cuối năm, bước sang năm 2022, khi các điều kiện tài chính sẽ có sự dịch chuyển rõ nét hơn từ trạng thái nới lỏng sang thắt chặt cùng với diễn biến dịch bệnh còn phức tạp, rủi ro địa chính trị có thể gia tăng,… thì nhiều khả năng sẽ xuất hiện những xáo trộn nhất định trên thị trường tài chính, tiền tệ.

Trong đó, đáng chú ý là tình trạng phân kỳ chính sách giữa Mỹ và khu vực Châu Âu, xu hướng tăng lãi suất nhanh hơn kỳ vọng của FED sẽ ảnh hưởng ngay lập tức tới diễn biến của các đồng tiền, diễn biến của dòng vốn, hoạt động của khu vực doanh nghiệp và xa hơn có thể là tình trạng nợ của quốc gia, đặc biệt tại các nền kinh tế mới nổi.

Trên thị trường ngoại hối tiếp tục chứng kiến xu hướng tăng của đồng USD so với các đồng tiền khác, ít nhất cũng là trong khoảng thời gian đầu năm, USD sẽ tăng so với đồng tiền của các nước tiếp tục duy trì trạng thái nới lỏng thích ứng của CSTT như châu Âu, Nhật Bản.

Trong khi đó, tại khu vực châu Á, diễn biến tăng liên tục của đồng CNY có thể sẽ được can thiệp khi các khó khăn trong hoạt động thương mại trên toàn cầu dần được khắc phục. Sức nóng của đồng USD và việc các NHTW thay đổi nhanh chóng trạng thái CSTT sẽ đe doạ thành quả của các nền kinh tế mới nổi sau đại dịch, lãi suất tăng có thể làm trầm trọng hơn lượng vốn rút ra khỏi các nền kinh tế này từ năm 2021, ảnh hưởng đến giá trị đồng bản tệ và các tài sản đầu tư.

Đồng thời, các nền kinh tế này cũng phải đối mặt với chi phí tài chính cao hơn, ảnh hưởng trực tiếp tới các nghĩa vụ nợ quốc tế và tạo thêm áp lực cho NHTW các nước này trong việc ổn định giá trị đồng tiền.

Bên cạnh đó, động lực tăng giá của vàng trong dài hạn nhiều khả năng sẽ bị cản trở. Tuy nhiên, diễn biến tăng có thể vẫn xuất hiện xen kẽ khi dịch bệnh còn diễn biến phức tạp, rủi ro bất ổn chính trị phát sinh hoặc các nước chưa giải quyết được những thách thức lớn như lạm phát, tắc nghẽn chuỗi cung ứng, giá cả năng lượng tăng cao,…

Thị trường chứng khoán được dự báo sẽ phải đối mặt với nhiều thách thức hơn trong năm tới, đáng chú ý là việc các điều kiện tài chính sẽ bị thắt chặt. Mặc dù vậy, với đà phục hồi của kinh tế toàn cầu tiếp tục được duy trì, các khó khăn, thách thức kinh tế trong năm 2021 sẽ dần được giải quyết, cơ hội tăng trưởng của các doanh nghiệp tiếp tục sẽ được mở rộng thì nhiều dự báo lạc quan đã được đưa ra, thị trường vẫn tăng điểm nhưng tốc độ sẽ chậm lại và biến động có thể xuất hiện đối với các phân khúc tài sản được định gía cao.

Trong kịch bản tích cực, chỉ số S&P 500 sẽ tăng trong khoảng 4,5% - 12% (dự báo của BMO Capital Market, Goldman Sachs, Morgan Stanley), lãi suất trái phiếu kỳ hạn 10 năm của Chính phủ Mỹ tiếp tục tăng; tại khu vực châu Âu, chỉ số Stoxx 600 sẽ tăng 6%; chỉ số MSCI của các thị trường mới nổi có thể tăng trở lại. Tuy nhiên, cũng có nhiều dự báo thiếu lạc quan hơn về diễn biến của thị trường tài chính trong năm sau khi cho rằng phần lớn các thị trường sẽ trải qua thời gian suy giảm.