2 rủi ro và 3 cơ hội của ngành bất động sản khu công nghiệp

Trong bối cảnh nền kinh tế toàn cầu đang chịu những tác động mạnh mẽ từ dịch bệnh, thì vẫn tồn tại những rủi ro đáng kể song hành cùng những cơ hội đối với ngành bất động sản khu công nghiệp Việt Nam.

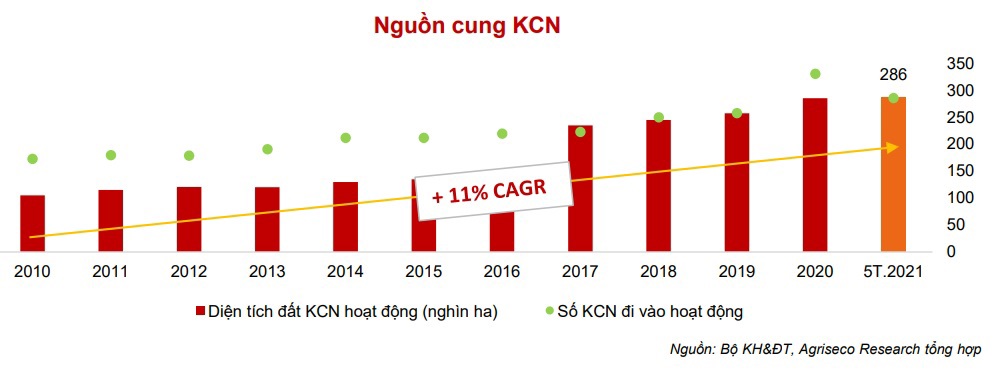

Theo số liệu của Bộ Kế hoạch và Đầu tư, hiện cả nước có 286 khu công nghiệp (KCN) đang hoạt động với tổng diện tích là 57,3 nghìn hecta (31/5/2021). Diện tích đất đi vào hoạt động gia tăng liên tục trong giai đoạn 2010 - 2020 với tốc độ tăng trung bình 11%/năm.

Nguồn cung tiếp tục mở rộng trong nửa đầu năm 2021 với mức tăng số KCN và diện tích đất so với cùng kỳ 2020 lần lượt đạt 17% và 23%. Cụ thể, nhiều KCN đã được triển khai mở mới tại các tỉnh như Bắc Ninh với 6 dự án, nổi bật là KCN Thuận Thành I; Bắc Giang với 6 dự án, trong đó nổi bật là KCN Quang Châu mở rộng của Tổng Công ty Phát triển đô thị Kinh Bắc (KBC); Hải Phòng với 14 dự án, trong đó các dự án KCN Nam Tràng Cát, Thuỷ Nguyên; Long An với 9 dự án, nổi bật là Nam Tân Tập - KBC; Vũng Tàu với 7 dự án, trong đó nổi bật là KCN Phú Mỹ 3 mở rộng của Tổng Công ty Idico - CTCP (IDC) và KCN Đất Đỏ II của Tổng Công ty Tín Nghĩa - CTCP (TID).

Theo Tổ chức phát triển công nghiệp Liên Hiệp Quốc (UNIDO), so với tương quan trong khu vực Đông Nam Á, Việt Nam ở vị thế dẫn đầu về tổng số khu công nghiệp đang hoạt động với số lượng chiếm 1/3.

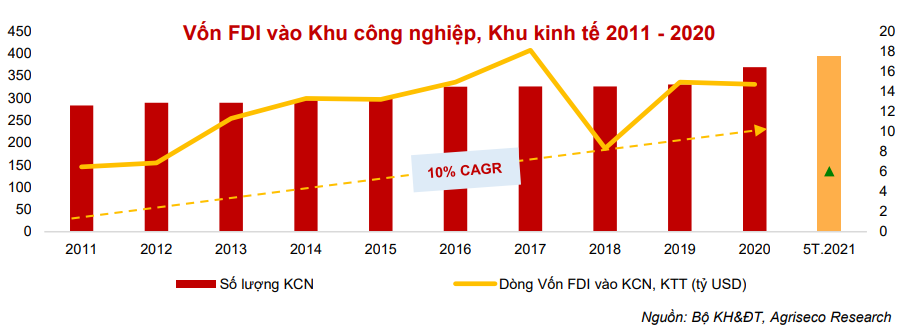

Tại báo cáo mới đây, Khối nghiên cứu CTCP Chứng khoán Agribank (Agriseco Research) đánh giá: Việt Nam vẫn là điểm sáng thu hút vốn FDI toàn cầu mặc dù đang chững lại do ảnh hưởng bởi COVID-19. Tại thời điểm ngày 20/8/2021, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt 19,12 tỷ USD, gần tương đương cùng kỳ 2020 và giảm khoảng 15% so với cùng kỳ 2019. Đây là con số khả quan trong bối cảnh FDI toàn cầu sụt giảm mạnh. Cụ thể, theo số liệu OECD công bố, năm 2020 FDI toàn cầu giảm 38% xuống mức thấp nhất tính từ năm 2005 và cần ít nhất 7 năm để trở lại mức đỉnh.

Vốn đăng ký mới 8 tháng đầu năm 2021 tiếp tục tăng 16% so với cùng kỳ và số dự án giảm chủ yếu là các dự án quy mô nhỏ. Việt Nam vẫn tiếp tục thu hút vốn từ các quốc gia như Singapore, Nhật và Hàn Quốc.

Trong giai đoạn 2000 - 2020, FDI Việt Nam tăng trung bình 13%/năm, cao hơn nhiều mức tăng khu vực. Năm 2020 cũng là năm đầu tiên Việt Nam lọt Top 20 quốc gia thu hút vốn FDI cao nhất thế giới (theo UNCTAD), nằm trong Top 5 các nước thu hút FDI trong khu vực châu Á trong 6 năm từ 2015 đến nay.

2 RỦI RO HIỆN HỮU ĐỐI VỚI BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP

Trong bối cảnh nền kinh tế toàn cầu chịu những tác động mạnh mẽ từ dịch bệnh, thì vẫn tồn tại những rủi ro đáng kể đối với bất động sản khu công nghiệp. Hai rủi ro hiện hữu đối với ngành này trong thời gian tới là dòng vốn FDI đang chững lại trong ngắn hạn và khó khăn về cơ sở hạ tầng, chi phí logistics và thiếu điện vận hành.

Dòng vốn FDI đang chững lại trong ngắn hạn

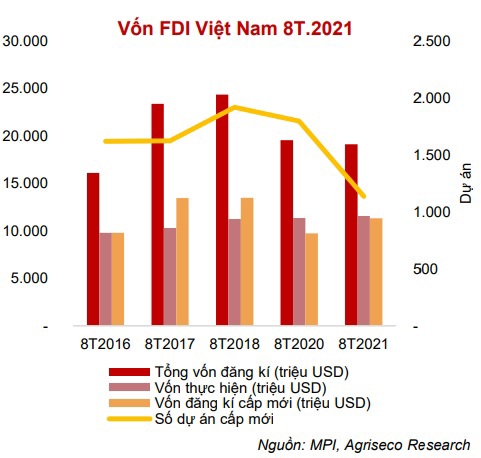

8 tháng đầu năm 2021, tổng vốn FDI đăng ký và số dự án mới cơ bản không tăng so với cùng kỳ 2020. Điều này chủ yếu do tình hình dịch bệnh ở các KCN trọng điểm phía Nam như Bình Dương, TP. Hồ Chí Minh. Đây được đánh giá có thể là yếu tố bất lợi với Việt Nam, khiến dòng vốn đầu tư bị ảnh hưởng.

Tuy nhiên, Agriseco Research nhận định, đây chỉ là tác động trong ngắn hạn khi Việt Nam đang dần kiểm soát được dịch bệnh tại các khu vực này với tỷ lệ tiêm vaccine cao (TP. Hồ Chí Minh đạt 90%, Bình Dương 60%). Đây là những biện pháp kịp thời giúp hoạt động sản xuất KCN không bị ngưng trệ và ảnh hưởng đến vốn FDI.

Mặc dù tổng vốn FDI đang chững lại, vốn FDI đăng ký cấp mới và thực hiện đã bắt đầu tăng trở lại, lần lượt tăng 16,4% và 2% so với cùng kỳ năm 2020.

Khó khăn về cơ sở hạ tầng, chi phí logistics và thiếu điện vận hành

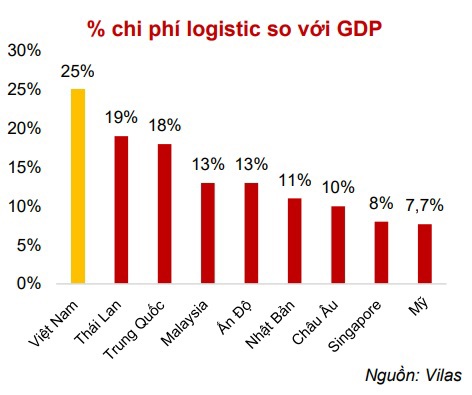

Có thể nhận thấy, cơ sở hạ tầng, kho bãi, logistics của Việt Nam chưa thực sự phát triển so với các nước trong khu vực và điều này có thể khiến dòng vốn FDI chững lại. Cụ thể, chi phí vận chuyển cao nhất so với các quốc gia khác ở mức 25% sẽ gây khó khăn trong việc cung ứng hàng hóa.

Theo Savills, chỉ các doanh nghiệp nằm gần trục giao thông như Bắc Ninh, Bắc Giang, Long An thì mới có thể giảm thiểu chi phí vận chuyển. Ngoài ra, việc các KCN xảy ra tình trạng thiếu điện để vận hành cũng là một rủi ro khiến các doanh nghiệp khó mở rộng sản xuất. Tuy nhiên, Chính phủ đang nỗ lực đẩy mạnh đầu tư cơ sở hạ tầng và phối hợp với ngành điện để cung ứng điện sẵn tại các KCN.

3 THUẬN LỢI VÀ LÀ THỜI CƠ ĐỂ BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP BỨT PHÁ

Rủi ro là điều tất yếu tồn tại song song với bất kỳ lĩnh vực nào trong bối cảnh hiện nay. Tuy nhiên, với bất động sản khu công nghiệp, thuận lợi được cho là nhiều hơn khi nhóm ngành này đang tận dụng được nhiều lợi thế khách quan và cả chủ quan. Báo cáo của Argiseco Research đã chỉ ra 3 điểm thuận lợi và cũng chính là cơ hội cho ngành bất động sản khu công nghiệp Việt Nam bứt phá trong giai đoạn tới.

Thứ nhất, dòng vốn FDI kỳ vọng tiếp tục mạnh mẽ trong trung và dài hạn. Theo đó, với việc sở hữu lợi thế về vị trí, nhân công, giá thuê đất, môi trường và các chính sách, Việt Nam trở thành quốc gia thu hút vốn FDI đứng thứ 5 ở châu Á và lọt Top 20 thế giới, đứng đầu về tốc độ tăng trưởng FDI sản xuất tại châu Á.

Cụ thể, với lợi thế nằm trên nhiều tuyến đường hàng hải, hàng không quốc tế, thuận lợi giao thương với thế giới, Việt Nam là trung tâm kết nối của khu vực, vừa là cửa ngõ để thâm nhập các nền kinh tế ở khu vực phía tây Bán đảo Đông Dương.

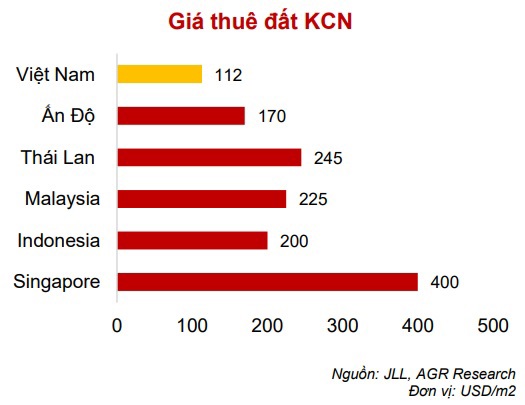

Tiếp đến, giá thuê đất trung bình tại Việt Nam khoảng 112 USD/m2, thấp hơn so với các quốc gia trong khu vực tối thiểu 50%. Giá thuê được dự kiến duy trì ở mức ổn định khi nguồn cung tăng lên. Và việc giá thuê trung bình tăng nhưng thấp hơn so với các khu vực châu Á vẫn sẽ giúp Việt Nam thu hút dòng vốn FDI.

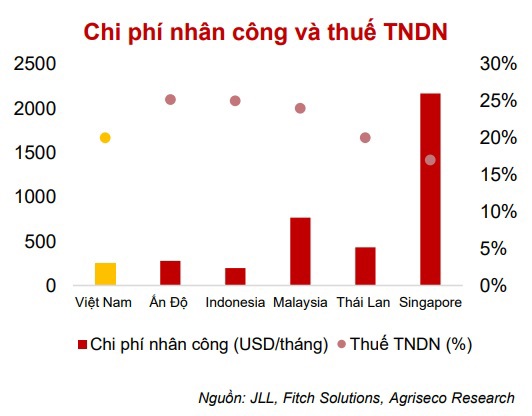

Ngoài ra, chi phí nhân công sản xuất của Việt Nam ở mức khoảng 260 USD/tháng, rẻ hơn so với mặt bằng chung. Điều này sẽ giúp thu hút vốn FDI so với các quốc gia như Ấn Độ, Malaysia, Thái Lan.

Về môi trường chính trị, sự ổn định khi lạm phát giảm, tỷ giá ổn định cũng sẽ là động lực góp phần tạo nên sự tăng trưởng đối với bất động sản công nghiệp. Theo đó, Savills đã chỉ ra rằng, chỉ số ổn định chính trị của Việt Nam đạt 54/100 điểm, cao nhất so với các quốc gia khu vực Đông Nam Á.

Đồng thời, Chính phủ cũng ban hành nhiều chính sách thuế ưu đãi và hỗ trợ các doanh nghiệp FDI mở rộng KCN. Bên cạnh đó, Chính phủ cũng đưa ra các chính sách miễn giảm tiền thuê đất, hỗ trợ các dịch vụ cơ sở hạ tầng cũng như giải phóng mặt bằng. Chỉ số thuận lợi về môi trường kinh doanh của Việt Nam cũng đạt thứ hạng cao so với các nước như Malaysia, Thailand.

Thứ hai, nhiều yếu tố ngoại cảnh địa chính trị thuận lợi.

Đây được cho là một lợi thế quan trọng đối với bất động sản khu công nghiệp trong giai đoạn hiện nay. Cuộc chiến tranh thương mại Mỹ - Trung là cú hích quan trọng khiến dòng vốn FDI chảy vào Việt Nam. Trong bối cảnh đó, Việt Nam liên tục ký kết những hiệp định thương mại tự do quan trọng như FTAs, EVFTA, CPTPP, mới đây nhất là việc hợp tác giữa Mỹ và Việt Nam sau chuyến thăm của Phó Tổng thống Mỹ Kamala Harris. "Điều này sẽ giúp thúc đẩy thặng dư thương mại của Việt Nam với các quốc gia. Điển hình, thặng dư thương mại giữa Mỹ và Việt Nam đã tăng mạnh lên 60 tỷ USD - gần gấp đôi so với năm 2018", báo cáo nhấn mạnh.

Hiệp định EVFTA cũng mang lại nhiều lợi thế lớn khi các hàng hóa thế mạnh sẽ được giảm thuế về mức 0% như máy móc, thiết bị điện tử, dệt may, nhựa. Bên cạnh đó, COVID-19 đã đẩy nhanh xu hướng dịch chuyển dòng vốn ra khỏi Trung Quốc, giúp Việt Nam hưởng lợi đáng kể. Dịch bệnh COVID-19 đã khiến chuỗi cung ứng toàn cầu bị gián đoạn khi phụ thuộc nhiều vào các trung tâm sản xuất lớn, nhất là Trung Quốc. Để tránh rủi ro tập trung hóa, nhiều doanh nghiệp FDI chuyển dịch nhà máy từ Trung Quốc sang Việt Nam, điển hình như LG, Foxconn, Pegatron.

Theo kế hoạch giải ngân 2021 - 2025, quy mô giải ngân đầu tư công sẽ tăng thêm 40% so với con số thực hiện của giai đoạn trước. Quy mô tăng sẽ tạo lợi thế cạnh tranh của Việt Nam với các nước trong khu vực. Đồng thời, Chính phủ đang có các động thái để thúc đẩy đầu tư công. Cụ thể, Chính phủ ban hành một số chính sách như NQ63/NQ-CP hay CĐ1082/CĐ-TTG về đẩy nhanh tiến độ thực hiện. Bên cạnh đó, Chính phủ cũng đang tập trung nguồn lực cho các dự án quốc gia trọng điểm như cao tốc Bắc Nam, sân bay Long Thành. Nhờ đó, bất động sản khu công nghiệp sẽ được hưởng lợi khi cơ sở hạ tầng phát triển, logistics được hiện đại hóa hơn.

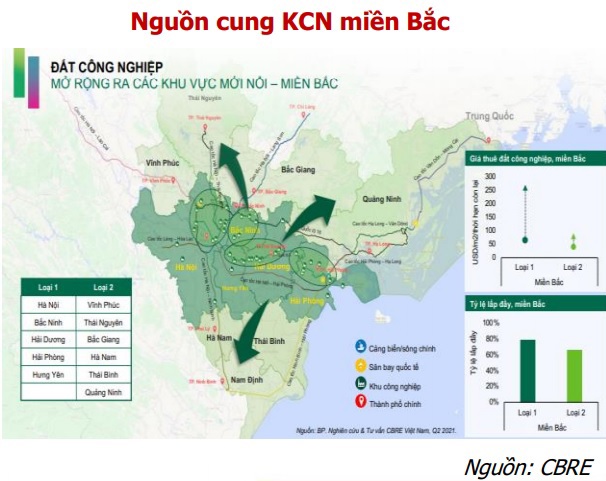

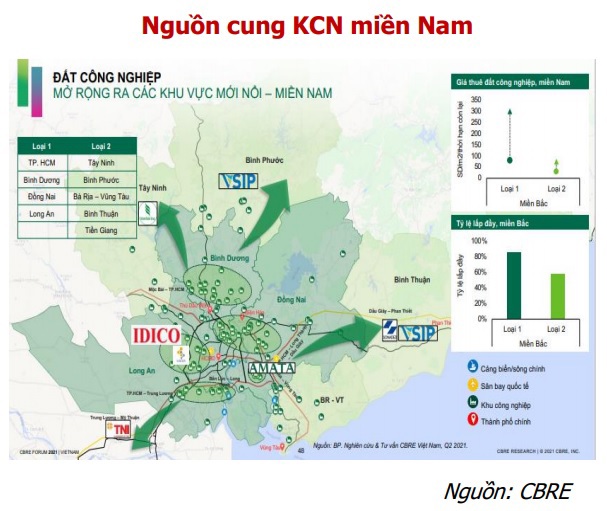

Thứ ba, nguồn cung KCN tăng trong dài hạn tại các tỉnh ven trung tâm.

Theo quy hoạch phát triển đất giai đoạn 2021 - 2030, diện tích đất KCN đến năm 2030 sẽ tăng lên 115 nghìn hecta so với năm 2020 với 558 KCN, trong đó ưu tiên mở rộng các KCN đã đạt tỷ lệ lấp đầy trên 60%. Các khu vực sẽ được hưởng lợi theo quy hoạch mở rộng hạ tầng cùng với đất KCN bao gồm: Hải Phòng, Quảng Ninh, Bắc Ninh, Bắc Giang, Thái Nguyên, Quảng Ninh, Đồng Nai, Vũng Tàu, Long An. Theo CBRE, đến năm 2023, diện tích KCN mới đi vào hoạt động khu vực miền Bắc với tốc độ tăng khoảng 7%/năm và phía Nam là 6%/năm. Đó chính là những nền tảng ổn định tạo tiền đề cho sự bứt phá của bất động sản khu công nghiệp trong thời gian tới đây.