Thị trường tiền tệ thế giới năm 2021 và vấn đề đặt ra năm 2022

Trong năm 2021, thị trường tiền tệ thế giới có nhiều biến động phức tạp nhưng về cơ bản đồng USD có xu hướng tăng giá so với các đồng tiền khác nhờ triển vọng phục hồi của nền kinh tế Mỹ. Cùng với diễn biến phức tạp và tác động của đại dịch đến kinh tế các nước, thị trường tiền tệ thế giới trong năm 2022 được dự báo sẽ tiếp tục có những diễn biến khó lường. Do đó, Việt Nam cần thực hiện linh hoạt các công cụ chính sách vĩ mô, nhất là chính sách tiền tệ để kiểm soát lạm phát, ổn định thị trường tiền tệ, bảo đảm an toàn hệ thống các tổ chức tín dụng và các cân đối về thương mại, đầu tư... góp phần thực hiện thành công Chương trình phục hồi và phát triển kinh tế.

Bối cảnh kinh tế thế giới năm 2021

Từ đầu năm 2021, kinh tế thế giới khởi sắc nhờ chiến lược tiêm chủng vắc xin ngừa dịch covid-19 được triển khai mạnh mẽ ở nhiều nước và các gói kích thích kinh tế quy mô lớn được áp dụng ở một số nước, mặc dù các hoạt động kinh tế bị chững lại do dịch covid-19 bùng phát trở lại tại nhiều nước.

Về tổng thể, kinh tế thế giới trong năm 2021 vẫn có xu hướng hồi phục khi chỉ số chỉ số quản lý thu mua (PMI) sản xuất toàn cầu tăng từ 53,6 điểm trong tháng 1/2021 lên 54,2 điểm trong tháng 12/2021 do tác động của các gói kích thích kinh tế và việc triển khai tiêm chủng vaccine phòng ngừa dịch COVID-19. Lạm phát có xu hướng tăng tại hầu hết các nước và khu vực trên thế giới do giá cả hàng hóa tăng nhờ nhu cầu toàn cầu có xu hướng phục hồi. Thương mại toàn cầu cũng được hồi phục mạnh mẽ thể hiện ở cán cân thương mại thặng dư tại hầu hết các nước (trừ Hoa Kỳ và Philippines).

Trong năm 2021, nhằm thực hiện mục tiêu ổn định tài khóa, bảo vệ đồng nội tệ, thúc đẩy thương mại trong nước, đặc biệt là ứng phó của nền kinh tế với dịch bệnh COVID-19, các nước vẫn duy trì nới lỏng chính sách tài khóa và tiền tệ, nhưng bắt đầu có động thái thu hẹp các gói kích thích kinh tế và thắt chặt chính sách tiền tệ.

Thị trường tiền tệ thế giới năm 2021 và triển vọng năm 2022

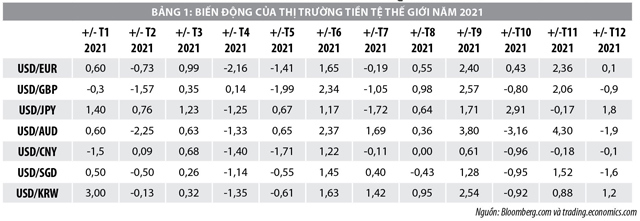

Trong năm 2020, đồng USD đã giảm so với các đồng tiền khác, cụ thể: Giảm 1,81% so với EUR, giảm 1,0% so với GBP (Bảng Anh) và giảm 2,4% so với JPY. Sự giảm giá của đồng USD là do trong năm 2020 Cục Dự trữ Liên bang Mỹ (FED) đã cắt giảm lãi suất xuống mức thấp kỷ lục là 0-0,25% và bắt đầu chương trình nới lỏng định lượng. Chính sách mở rộng tiền tệ của FED đã khiến cho cầu về đồng USD giảm.

Trong bối cảnh dịch bệnh diễn biến phức tạp, thị trường tiền tệ thế giới năm 2021 cũng có nhiều biến động đáng quan tâm, cụ thể:

Sau khi tăng giá so với hầu hết các đồng tiền trong quý I/2021 do Hoa Kỳ tăng cường hoạt động tiêm chủng trong khi khu vực đồng Euro và một số nước gặp khó khăn trong đợt đóng cửa lần thứ 2 và tiến độ tiêm chủng chậm, thì từ tháng 4/2021 đến tháng 5/2021, đồng USD giảm giá so với các đồng tiền khác, cụ thể: Giảm 2,16% so với EUR, giảm 1,25% so với JPY (Yên Nhật), giảm 1,33% so với AUD, giảm 1,4% so với CNY (nhân dân tệ của Trung Quốc), giảm 1,35% so với KRW (won của Hàn Quốc).

Từ tháng 6/2021, với triển vọng lạc quan về tăng trưởng kinh tế, FED đã đưa ra thông báo khả năng nâng lãi suất vào năm 2023, do đó từ tháng 6/2021, đồng USD bắt đầu tăng điểm trở lại, đặc biệt, trong tháng 8 và tháng 9/2021, đồng USD tăng giá so với hầu hết các đồng tiền khác.

Tính chung cả năm 2021, đồng USD tăng 8,2% so với đồng EUR, 0,5% so với đồng GBP, 7,6% so với đồng AUD. So với các đồng tiền ở các nước châu Á, đồng USD trong năm 2021 cũng tăng: Tăng 11,56% so với JPY, tăng 2,3% so với SGD (đô la Singapore) và 8,6% so với đồng KRW, tuy nhiên, đồng USD trong năm 2021 lại giảm 1,12% so với đồng CNY của Trung Quốc.

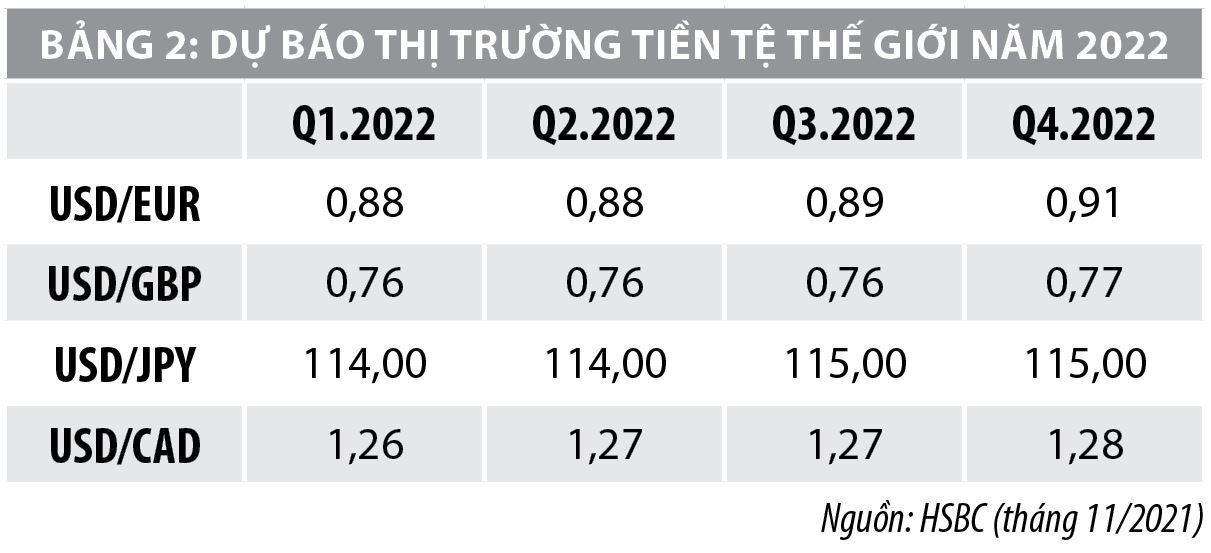

Năm 2021, thị trường tiền tệ thế giới diễn biến phức và dự báo sẽ tiếp tục có nhiều bất ổn trong năm 2022 khi ngân hàng trung ương các nước sẽ dần thắt chặt chính , sách tiền tệ trong bối cảnh lạm phát gia tăng làm tăng giá đồng USD, dẫn đến sự biến động của thị trường tiền tệ thế giới. Bên cạnh đó, kinh tế thế giới đang phải duy trì để tránh việc đóng cửa kéo dài, điều này sẽ ảnh hưởng tới sự biến động của thị trường tiền tệ thế giới.

Một số vấn đề đặt ra

Những biến động trên thị trường tiền tệ thế giới thời gian qua cho thấy một số vấn đề cần lưu ý sau:

Thứ nhất, năm 2021, đồng CNY trong đang có xu hướng tăng giá so với đồng USD, điều này sẽ ảnh hưởng đến tình hình xuất khẩu của Trung Quốc sang các nước khác. Việc nhập khẩu của các nước khác vào Trung Quốc được hưởng lợi khi tỷ giá USD/CNY giảm, khiến giá hàng nhập khẩu từ các nước khác tính ra đồng CNY rẻ đi, thúc đẩy nhập khẩu từ các nước khác vào Trung Quốc, trong đó có Việt Nam.

Do đó, Việt Nam có thể tận dụng cơ hội này để xuất khẩu những mặt hàng như hàng tiêu dùng, điện tử, nông sản sang Trung Quốc… Tuy nhiên, đa phần các sản phẩm xuất khẩu sang Trung Quốc của Việt Nam đều phụ thuộc vào nguyên liệu đầu vào từ Trung Quốc, sau đấy mới xuất trở lại Trung Quốc. Việc CNY tăng giá so với USD sẽ khiến xuất khẩu của Việt Nam gặp khó khăn hơn khi xuất khẩu bằng đồng USD giá rẻ và nhận về đồng CNY giá cao.

Ở chiều ngược lại, đồng CNY tăng giá sẽ ảnh hưởng tới việc nhập khẩu hàng từ Trung Quốc vào Việt Nam, đặc biệt là các ngành công nghiệp phụ trợ bị ảnh hưởng nhiều khi đồng CNY tăng giá bởi sự phụ thuộc vào nguyên liệu đầu vào nhập khẩu từ Trung Quốc, từ đó, giá cả sản phẩm cũng sẽ tăng theo và khó cạnh tranh được với các sản phẩm khác.

Thứ hai, đồng USD tăng giá so với những đồng tiền khác sẽ có ảnh hưởng đến kinh tế Việt Nam. USD là đồng tiền chủ chốt trong các giao dịch quốc tế và là đồng tiền dự trữ quan trọng nhất thế giới. Hơn nữa, Hoa Kỳ giữ vai trò chi phối trong hệ thống petrodollar và một loạt các định chế quốc tế kể từ sau khi kết thúc Chiến tranh thế giới lần thứ hai. Một số quốc gia sử dụng đồng USD như là đồng tiền chính thức và nhiều nước coi đó như là đồng bản tệ của họ. Theo BIS (2021), nếu đồng USD mạnh thêm 1% thì sẽ khiến triển vọng tăng trưởng tại các nước mới nổi và đang phát triển giảm 0,3%.

Do được sử dụng chủ yếu trong các giao dịch thương mại và tài chính toàn cầu nên bất cứ sự biến động của đồng USD cũng sẽ ảnh hưởng tới toàn cầu. Mỗi đợt tăng giá của đồng USD trùng với xu hướng hủy bỏ đòn bẩy tài chính của ngân hàng, các điều kiện tài chính toàn cầu được thắt chặt hơn, dẫn đến nguy cơ xảy ra khủng hoảng tài chính và tăng trưởng tại các nước mới nổi và đang phát triển sẽ giảm.

Đồng USD tăng giá so với các đồng tiền khác trên thế giới đã, đang và sẽ có ảnh hưởng đối với nền kinh tế Việt Nam, cụ thể:

Đối với hoạt động xuất khẩu, nhập khẩu:

Vì đồng USD được sử dụng nhiều trong giao dịch thương mại và cũng được dùng làm đồng tiền để định giá hàng hóa quốc tế, nên khi đồng USD tăng giá so với các đồng tiền khác thì những hàng hóa này sẽ trở nên đắt hơn, do đó, nhu cầu ở các thị trường đó sẽ giảm.

Do sự gắn kết giữa đồng USD và VND ngày càng mạnh nên xuất khẩu của Việt Nam sang các nước khác có đồng nội tệ giảm giá sẽ gặp khó khăn hơn vì người mua hàng xuất khẩu của Việt Nam sẽ phải chịu mức giá cao hơn khi thanh toán bằng đồng nội tệ của họ. Khi đó, các nước này sẽ buộc phải giảm hoặc ngừng mua hàng, hàng hóa của Việt Nam sang các nước khác chịu rủi ro bị giảm giá.

Các doanh nghiệp xuất khẩu như thủy sản, dệt may… sẽ được hưởng lợi khi đồng USD tăng giá, dù có sự phân hóa, cụ thể doanh nghiệp xuất khẩu có tỷ lệ nội địa hóa thấp sẽ không được hưởng lợi đáng kể nhưng doanh nghiệp xuất khẩu chủ yếu dùng nguyên vật liệu trong nước sẽ được hưởng lợi ích tuyệt đối.

Các doanh nghiệp xuất khẩu thuần tuý, nguyên vật liệu trong nước thì sẽ được hưởng lợi từ việc USD tăng giá và nhóm cổ phiếu của các doanh nghiệp này cũng sẽ được hưởng lợi. Còn đối với các doanh nghiệp phụ thuộc vào nguyên vật liệu, máy móc thiết bị nhập khẩu (dệt, sợi, thức ăn chăn nuôi, nhựa, vận tải biển, săm lốp, dược phẩm, xi măng…) và các doanh nghiệp vay nợ bằng USD lớn sẽ chịu ảnh hưởng tiêu cực do chi phí sử dụng vốn tăng lên.

Theo thống kê, trong năm 2021, Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam, và là thị trường nhập khẩu lớn thứ 7 của Việt Nam. Trong 11 tháng đầu năm 2021, Việt Nam xuất siêu sang Hoa Kỳ đạt 71,90 tỷ USD, tăng 25% so với cùng kỳ năm 2020 và vẫn được hưởng lợi từ việc USD tăng giá.

Bên cạnh đó, xuất khẩu sang một số thị trường khác có đồng nội tệ giảm so với USD đã có xu hướng giảm trong 11 tháng đầu năm 2021, cụ thể: xuất khẩu sang Hàn Quốc sau khi tăng từ 1,84 tỷ USD trong tháng 01 lên 2,02 tỷ USD trong tháng 3 thì đã giảm xuống còn 1,93 tỷ trong tháng 11; kim ngạch xuất khẩu sang Nhật Bản giảm 6,7% (từ 1,74 tỷ USD trong tháng 01 xuống còn 1,59 tỷ trong tháng 10) nhưng đã tăng lên mức 1,86 tỷ USD trong tháng 11 khi đồng USD giảm giá so với đồng JPY trong tháng 11.

Trong cơ cấu thị trường nhập khẩu của Việt Nam, một phần do ảnh hưởng của đồng USD tăng giá nên kim ngạch nhập khẩu từ Hoa Kỳ trong 11 tháng năm 2021 biến động phức tạp, kim ngạch nhập khẩu từ một số thị trường khác có xu hướng tăng, cụ thể: Đối với thị trường nhập khẩu từ Hoa Kỳ: kim ngạch nhập khẩu sau khi tăng từ 1,13 tỷ USD trong tháng 01 lên 1,46 tỷ USD trong tháng 3 thì đã giảm còn 1,19 tỷ USD trong tháng 10 và 1,28 tỷ USD trong tháng 11; Kim ngạch nhập khẩu từ Hàn Quốc tăng 14,2% (từ 4,75 tỷ USD trong tháng 01 lên 5,43 tỷ USD trong tháng 11); kim ngạch nhập khẩu từ Nhật Bản tăng 31,1% (từ 1,68 tỷ USD trong tháng 01 lên 2,20 tỷ USD trong tháng 11).

Trong cơ cấu xuất khẩu sang Hoa Kỳ, kim ngạch xuất khẩu có nguyên liệu đầu vào trong nước như hàng hải sản đã tăng 81,26% trong 11 tháng năm 2021 (từ 0,11 tỷ USD trong tháng 01 lên 0,20 tỷ USD trong tháng 11); kim ngạch xuất khẩu có nguyên liệu đầu vào phụ thuộc vào việc nhập khẩu từ nước khác như nguyên phụ liệu dệt may da giày (phụ thuộc nguyên liệu đầu vào từ Trung Quốc) đã giảm 9,5% trong 11 tháng năm 2021 (từ 0,012 tỷ USD trong tháng 01 xuống còn 0,011 tỷ USD trong tháng 11).

Đối với dòng vốn đầu tư, đặc biệt là vốn đầu tư gián tiếp nước ngoài

Khi đồng USD tăng giá do FED tăng lãi suất, về lý thuyết nguồn vốn sẽ rút ra khỏi các thị trường đang phát triển như Việt Nam và chảy ngược về Mỹ để được hưởng mức lãi suất cao hơn tuy nhiên mức độ như thế nào còn phụ thuộc vào đặc thù từng thị trường. Nếu trong thời gian tới, đồng USD tăng giá do FED thực hiện nâng lãi suất sẽ khiến cho dòng vốn vào Việt Nam giảm đi, đặc biệt dòng vốn của các ngân hàng trung gian và làm cho lãi suất tăng.

Đối với nợ công:

Trong cơ cấu nợ công của Việt Nam năm 2020, nợ công tính bằng đồng USD chiếm 13%, đồng JPY chiếm 12%, đồng EUR chiếm 6%, các đồng tiền khác chiếm 5% và đồng VNĐ chiếm 64%. Do đó, việc đồng USD tăng giá sẽ ảnh hưởng đến khoản nợ bằng đồng USD của Việt Nam.

Các doanh nghiệp có vay ngoại tệ thì chi phí vay vốn và trả lãi tính bằng VND cũng sẽ cao lên, làm giảm lãi suất hoặc tăng lỗ, do đó Việt Nam sẽ phải mất nhiều nội tệ hơn để trả nợ. Nếu kích thích tài khóa của Hoa Kỳ dẫn đến nợ công của Hoa Kỳ trong dài hạn cao hơn thì nó sẽ khiến cho lãi suất toàn cầu tăng và từ đó ảnh hưởng tới Việt Nam thông qua việc thắt chặt các điều kiện tài chính.

Một số đề xuất, khuyến nghị

Trước những biến động của thị trường tiền tệ thế giới, Việt Nam cần chú trọng triển khai các nhóm giải pháp sau:

Một là, tạo thuận lợi thương mại, đồng thời quản lý chặt chẽ hoạt động nhập khẩu, chống gian lận thương mại.

Việt Nam cần tận dụng tốt các cơ hội khi các đối tác thương mại lớn kiểm soát tốt dịch bệnh, mở cửa trở lại nền kinh tế đẩy mạnh xuất khẩu hàng hóa thông qua các Hiệp định thương mại tự do (FTA) đã ký kết và có hiệu lực. Đây là động lực quan trọng để phục hồi và phát triển kinh tế. Bên cạnh đó, cần đa dạng hóa thị trường hàng hóa xuất khẩu cũng như thị trường nhập khẩu của Việt Nam để tránh phụ thuộc vào một số thị trường nhất định, đặc biệt như thị trường Hoa Kỳ và Trung Quốc. Việc đa dạng hóa nguồn hàng nhập khẩu từ các nước còn có thể giúp hạn chế ảnh hưởng từ việc FED nâng lãi suất trong thời gian tới.

Việt Nam cần thực hiện có trách nhiệm các cam kết hội nhập quốc tế trong lĩnh vực tài chính mà Việt Nam đã đưa ra; Chủ động xây dựng chính sách hội nhập tài chính hiệu quả, nhất quán; tăng cường theo dõi, giám sát thực hiện quá trình hội nhập, kịp thời điều chỉnh hợp lý, hạn chế tối đa các tác động tiêu cực của quá trình này.

Hai là, quản lý, giám sát chặt chẽ dòng vốn nước ngoài.

Theo dõi, dự báo sát tình hình, xu hướng biến động của dòng vốn đầu tư trực tiếp và gián tiếp nước ngoài nhằm kịp thời ứng phó, chủ động triển khai các biện pháp nhằm giảm thiểu khó khăn, hạn chế tác động bất lợi đối với kinh tế của Việt Nam; đảm bảo khả năng cung ngoại tệ trong trường hợp có sự dịch chuyển vốn, kiểm soát chặt chẽ hơn trong việc cung ứng ngoại tệ cho các đối tượng, trong đó, nghiên cứu thẩm định kỹ hơn việc chuyển ngoại tệ ra nước ngoài đầu tư của các doanh nghiệp; đồng thời, tăng thu hút ngoại tệ từ kiều hối, du lịch, góp phần hạn chế tình trạng đô la hoá quay trở lại khi thị trường ngoại hối quốc tế biến động.

Tăng cường quản lý và giám sát thị trường tài chính nhằm nâng cao hiệu quả và tăng cường tính ổn định của khu vực tài chính – ngân hàng, nhờ vậy, có thể giảm hiện tượng bong bóng đầu cơ.

Ba là, thực hiện chính sách tiền tệ chủ động, linh hoạt.

Trong bối cảnh tình hình dịch COVID-19 diễn biến phức tạp, đồng USD có xu hướng tăng giá, rủi ro về lạm phát và bất ổn tài chính có xu hướng tăng cao khi các ngân hàng trung ương trên thế giới thu hồi sớm hơn các biện pháp nới lỏng so với dự kiến, Việt Nam cần tiếp tục điều hành chính sách tiền tệ cần chủ động, linh hoạt; Đảm bảo lãi suất huy động VND đủ hấp dẫn để tăng việc chuyển đổi từ USD sang VND, ổn định tâm lý thị trường, tăng cường phối hợp chặt chẽ giữa các cơ quan chức năng trong việc kiểm tra, thanh tra xử lý vi phạm trên thị trường ngoại tệ để ngăn chặn đầu cơ; trên cơ sở đó, góp phần cải thiện cán cân thanh toán, tăng dự trữ ngoại hối, ổn định tỷ giá.

Tài liệu tham khảo

1. Tổng cục Thống kê, Báo cáo tình hình kinh tế-xã hội quý IV và năm 2021;

2. Dimas Bagus Wiranata (2010), “Analysis the impacts of exchange rate fluctuation toward the of exports and imports performance in the oic member countries”;

3. ING (2021), G10 FX Outlook 2022: Mid-cycle dollar strength;

4. Kristijan Gavarnic và Dejan Milectics (2016), US Dollar stability and the global currency reserves;

National Bank of Canada (2021), Fincal Markets ;

5. Nikkei Asia (2021), Who’s in troubles, the US dollar or emerging economies?;

6. RBC (2021) – Cyclical currencies to fare best as US dollar weakens.

* TS. Lê Quang Thuận , ThS. Trần Thị Quỳnh Hoa - Viện Chiến lược và Chính sách tài chính, Bộ Tài chính.

** Bài đăng trên Tạp chí Tài chính số kỳ 1+2 tháng 2/2022.