Thực hiện dự toán ngân sách nhà nước năm 2020: Cơ hội và thách thức

Năm 2019, việc thực hiện ngân sách nhà nước đã đạt các kết quả khả quan. Năm 2020, Chính phủ tiếp tục đặt kế hoạch đạt mục tiêu tăng trưởng 6,8%, chỉ số giá tiêu dùng bình quân khoảng 4%, bằng mức mục tiêu năm 2019... Những kết quả đạt được từ năm 2019 đem lại những bài học tốt cho việc thực hiện ngân sách nhà nước năm 2020.

Khái quát tình hình thu, chi ngân sách năm 2019

Kinh tế Việt Nam bước vào năm 2019 với những cơ hội và thách thức lớn cả bên trong và bên ngoài. Về cơ hội, năm 2019, tăng trưởng kinh tế và các chỉ số vĩ mô có xu hướng tiếp tục được cải thiện thích cực. Tuy nhiên, thách thức vẫn còn rất lớn khi các vấn đề nội tại về cơ cấu kinh tế chưa thực sự có nhiều thay đổi. Bên cạnh đó, thương mại toàn cầu tiếp tục xu hướng giảm (Tăng trưởng thương mại thế giới năm 2019 được IMF (T10/2018) dự báo khoảng 4%, giảm 0,2 điểm % so với năm 2018 do chịu tác động của chiến tranh thương mại Mỹ – Trung). Trước tình hình đó, ngay từ đầu năm 2019, Chính phủ đã ban hành Nghị quyết số 01/NQ-CP ngày 01/01/2019 của Chính phủ về những nhiệm vụ, giải pháp chủ yếu chỉ đạo điều hành thực hiện kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước (NSNN) năm 2019.

Sức ép về cân đối NSNN hàng năm rất lớn nên dự toán thu NSNN luôn tăng qua mỗi năm. Năm 2019 là năm ngành Tài chính đã khá thận trọng khi chỉ đặt mức dự toán thu tăng khoảng 7% so với năm 2018. Tuy nhiên, do số dự toán thu NSNN về tuyệt đối khá lớn nên nhiệm vụ hoàn thành thu NSNN của ngành Tài chính năm 2019 vẫn khá nặng.

Thu NSNN phụ thuộc vào rất nhiều yếu tố trong đó có những yếu tố khách quan như tăng trưởng kinh tế, giá dầu, xuất nhập khẩu, tình hình lạm phát... Do vậy, thực hiện nhiệm vụ thu NSNN 2019 theo dự toán là thử thách rất lớn. Trong bối cảnh đó, kết quả đạt được của thu NSNN năm 2019 là rất tích cực.

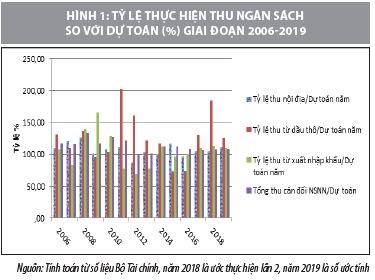

Ước tính đến ngày 31/12/2019, thu NSNN đạt 1.549,5 nghìn tỷ đồng, vượt 138,2 nghìn tỷ đồng (+9,79%) so dự toán, tăng 8,7% so thực hiện năm 2018. Trong đó, cả thu ngân sách trung ương (NSTW) và thu ngân sách địa phương (NSĐP) đều vượt dự toán. Thu NSTW vượt xấp xỉ 4% (32,2 nghìn tỷ đồng), thu NSĐP vượt 16% (96 nghìn tỷ đồng) so với dự toán. Hầu hết các địa phương hoàn thành vượt dự toán thu nội địa, với 30 địa phương vượt trên 20% dự toán, 14 địa phương vượt từ 10 - 20% dự toán và 17 địa phương vượt dưới 10% dự toán; những địa phương có kết quả thu đạt cao là Ninh Bình, Bắc Giang, Bình Định, Phú Yên...

Sự khởi sắc của kinh tế năm 2019 cùng những nỗ lực của ngành Tài chính trong việc chú trọng khai thác nguồn thu; đẩy mạnh chống thất thu, chuyển giá, buôn lậu, gian lận thương mại, trốn thuế; quyết liệt xử lý nợ đọng thuế… đã đem lại những kết quả thu NSNN tích cực.

Theo đó, cơ cấu thu NSNN tiếp tục có chuyển biến, ngày càng bền vững hơn, tỷ trọng thu nội địa tăng dần, từ mức khoảng 68% bình quân giai đoạn 2011-2015 lên trên 82% năm 2019, tỷ trọng thu dầu thô giảm dần, từ mức bình quân khoảng 13% giai đoạn 2011-2015 xuống còn khoảng 3,6% năm 2019 và thu cân đối từ hoạt động xuất nhập khẩu đã giảm từ mức 18,2% bình quân giai đoạn 2011-2015 xuống còn 13,9% năm 2019.

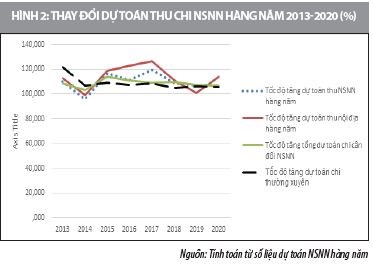

Ngoài lý do khách quan do sự phát triển của tình hình kinh tế 2019 và những nỗ lực chủ quan của ngành Tài chính, một lý do khác giải thích việc vượt thu NSNN 2019 theo dự toán của Quốc hội là do vài năm gần đây dự toán thu NSNN được lập với sự thận trọng hơn so với nhiều giai đoạn trước. Giai đoạn 2015-2017, dự toán thu cân đối NSNN được lập trung bình hàng năm tăng 15,8% trong khi giai đoạn 2018-2020 chỉ là 7,6% năm.

Về chi NSNN, để đáp ứng những yêu cầu cấp bách về cải cách bộ máy và tiết kiệm chi thường xuyên, Bộ Tài chính đã sớm có văn bản hướng dẫn các bộ, ngành và địa phương tổ chức triển khai dự toán chi NSNN năm 2019 tích cực, chủ động, tiết kiệm triệt để các khoản chi ngay từ khâu phân bổ dự toán và trong quá trình thực hiện, hạn chế tối đa việc đề nghị bổ sung kinh phí, ứng trước dự toán năm sau; thực hiện điều hành, quản lý, sử dụng nguồn dự phòng các cấp chặt chẽ. Bộ Tài chính cũng thực hiện rà soát, trình cấp có thẩm quyền bổ sung, ban hành các chính sách, chế độ chi phù hợp với thực tiễn; tăng cường kiểm soát chi NSNN đúng chế độ.

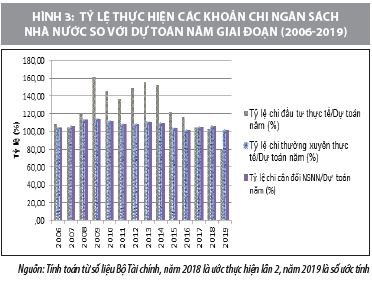

Tính đến 31/12/2019, các nhiệm vụ chi thường xuyên cơ bản thực hiện xong theo dự toán, đáp ứng kịp thời, đầy đủ nhiệm vụ chuyên môn của cơ quan, đơn vị sử dụng ngân sách. Việc chấp hành chi thường xuyên là khá sát với dự toán. Tuy nhiên, chi đầu tư phát triển từ NSNN chỉ đạt khoảng 75,8% dự toán và chi đầu tư từ vốn ODA khá thấp do với dự toán, điều này cho thấy những hạn chế của công tác lập dự toán chi đầu tư và chấp hành dự toán.

Do kết quả thu ngân sách tốt nên bội chi NSNN thấp hơn so với dự toán. Bội chi NSNN năm 2019 ước khoảng 209,5 nghìn tỷ đồng, bằng 3,4% GDP thực hiện, thấp hơn dự toán là 3,7% GDP. Tóm lại, về cơ bản, việc thực hiện các nhiệm vụ chi NSNN 2019 là khá tích cực. Tuy nhiên, chi đầu tư đạt tỷ lệ khá thấp so với dự toán cho thấy, hoặc là việc lập dự toán cho chi đầu tư vẫn còn chưa chính xác hoặc là việc chấp hành chi đầu tư công theo Luật Đầu tư công vẫn còn nhiều hạn chế.

Đánh giá về tình hình thu, chi NSNN năm 2019 có thể rút ra một số bài học:

Một là, sự chỉ đạo điều hành kịp thời với những thay đổi của tình hình kinh tế đóng vai trò quan trọng trong việc thực hiện dự toán NSNN. Ngày 29/8/2019 Bộ Tài chính đã ban hành Chỉ thị số 01/CT-BTC về tăng cường công tác thu ngân sách và quản lý thuế 2019. Trong chỉ thị, Bộ Tài chính yêu cầu ngành Thuế phấn đấu hoàn thành nhiệm vụ thu năm 2019 vượt dự toán 5%, tất cả 63/63 địa phương hoàn thành 100% dự toán; thực hiện thanh tra, kiểm tra thuế theo phương pháp quản lý rủi ro tại trụ sở người nộp thuế phấn đấu đạt tối thiểu 19% số doanh nghiệp trên địa bàn; công tác quản lý nợ và cưỡng chế nợ thuế đảm bảo số nợ thuế đến 31/12/2019 không vượt quá 5% tổng số thu ngân sách năm 2019. Sự quyết liệt của ngành Tài chính là một trong những lý do quan trọng giải thích cho những thành công của thu NSNN năm 2019.

Hai là, trong bối cảnh dự toán thu cao, song không có thay đổi về chính sách thuế thì việc tăng cường kiểm tra, giám sát trong quản lý thu thuế, chống thất thu thuế; tập trung xử lý các khoản nợ đọng thuế; triển khai các biện pháp cưỡng chế nợ thuế để thu hồi nợ đọng và hạn chế phát sinh số nợ thuế mới cần đặc biệt được quan tâm.

Ba là, cần lập dự toán NSNN theo nguyên tắc thận trọng phù hợp với những thay đổi dự kiến của tình hình kinh tế, nhất là biến động về tăng trưởng GDP, ngoại thương và giá cả. Cần theo đuổi nguyên tắc lường thu mà chi trong lập dự toán.

Bốn là, tiếp tục thực hiện các biện pháp chủ động và tích cực trong việc tiết kiệm chi tiêu từ NSNN, phối hợp các bộ ngành và địa phương trong lập dự toán chi đầu tư. Việc hoàn thiện khuôn khổ pháp lý cho quản lý và phân bổ chi đầu tư công cần tiếp tục được thực hiện để phù hợp hơn với điều kiện thực thi chính sách ở Việt Nam. Ngoài ra, cần xem xét lại các vấn đề liên quan đến phân cấp quản lý chi đầu tư và trách nhiệm giải trình để tránh tình trạng đùn đẩy trách nhiệm hay ỷ lại trong chấp hành dự toán chi đầu tư.

Thực hiện dự toán ngân sách năm 2020: Một số vấn đề đặt ra

Năm 2020, Quốc hội đã phê duyệt dự toán thu cân đối NSNN là 1.512,3 nghìn tỷ đồng; dự toán chi NSNN là 1.747,1 nghìn tỷ đồng (trong đó dự toán chi đầu tư phát triển 470,6 nghìn tỷ đồng; dự toán chi thường xuyên 1.056,48 nghìn tỷ đồng). Ngoài ra, chi trả nợ gốc của NSNN khoảng 245,031 nghìn tỷ đồng. Dự toán bội chi NSNN là 234,8 nghìn tỷ đồng tương đương 3,44% GDP (Theo cách tính mới của Luật NSNN 2015, số bội chi này không bao gồm chi trả nợ gốc), trong đó bội chi NSTW chiếm 92,8% tổng bội chi và bội chi NSĐP là 7,2%.

Trong bối cảnh kinh tế năm 2020, dự báo việc thực hiện dự toán này sẽ có nhiều cơ hội thuận lợi và thách thức nhất định. Những thuận lợi gồm:

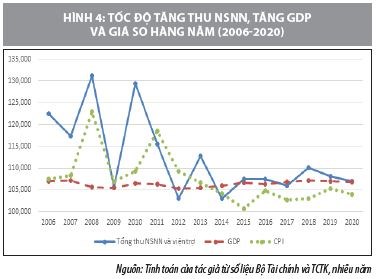

Một là, tăng trưởng kinh tế tiếp tục có nhiều dấu hiệu tốt và là cơ sở cho việc thực hiện tốt các nhiệm vụ thu ngân sách. Mặc dù, kinh tế thế giới không thực sự thuận lợi, song các tổ chức quốc tế tiếp tục dự báo kinh tế Việt Nam sẽ tăng trưởng khoảng 6,6-6,8% cho năm 2020. Các chỉ số vĩ mô khác của nền kinh tế tiếp tục ổn định cũng là cơ hội tốt cho việc thực hiện các chỉ tiêu thu chi NSNN năm 2020.

Hai là, việc sắp xếp, tinh gọn đầu mối trong các đơn vị hành chính và sự nghiệp sẽ tạo điều kiện cho việc tiết kiệm chi thường xuyên trong giai đoạn tới. Bộ Tài chính, những năm qua đã triển khai, cắt giảm được hơn 2.900 đầu mối, riêng năm 2019 giảm được gần 2.200 đầu mối ở các đơn vị từ trung ương đến địa phương. Theo báo cáo của Bộ Tài chính, hệ thống Thuế năm 2019 giảm được 1.968 đầu mối (giảm 227 chi cục thuế); Hải quan giảm được 12 đầu mối; Kho bạc Nhà nước giảm được 191 đầu mối, tổng số kinh phí tiết kiệm khoảng 3000 tỷ đồng

Ba là, dự toán thu và chi NSNN đã thận trọng hơn và bám sát hơn các yếu tố vĩ mô quan trọng như GDP và lạm phát.

So sánh về số liệu dự toán thu NSNN hàng năm cho thấy, dự toán NSNN năm 2020 là khá thận trọng. Hơn nữa, trong bối cảnh lạm phát năm 2020 có thể dao động mạnh (do ảnh hưởng của dịch bệnh và giá dầu) thì việc dự báo thu thận trọng là rất cần thiết.

Song hành cùng những thuận lợi, cũng có những thách thức cho thực hiện dự toán NSNN năm 2020 như sau:

Thứ nhất, rủi ro của các yếu tố bên ngoài có thể tác động xấu đến tăng trưởng làm giảm nguồn thu NSNN và tăng chi NSNN.

Kinh tế Việt Nam hiện nay đang phụ thuộc khá lớn vào tình hình biến động của kinh tế thế giới (độ mở của nền kinh tế tính theo quy mô ngoại thương/GDP trong giai đoạn gần đây lên đến 150%). Tăng trưởng của Việt Nam phụ thuộc rất lớn vào xuất khẩu. Khi kinh tế thế giới còn khó khăn thì kinh tế Việt Nam sẽ bị ảnh hưởng. Cuối năm 2019, các tổ chức kinh tế lớn đều đưa ra dự báo tốc độ tăng trưởng của kinh tế toàn cầu năm 2020 tiếp tục “suy giảm”, “bấp bênh” bởi nhiều nguyên nhân, trong đó bao trùm nhất vẫn là thương chiến Mỹ - Trung kéo dài và ẩn chứa nhiều nguy cơ. Tổ chức Hợp tác và Phát triển kinh tế (OECD) và Quỹ Tiền tệ quốc tế (IMF) đều dự báo kinh tế toàn cầu tăng trưởng giảm sút nhưng mức tăng có sự khác nhau với 2,9% và 3,4% cho năm 2020. Tổ chức Thương mại thế giới (WTO) dự báo tăng trưởng thương mại năm 2020 là 2,7%, giảm so với mức 3% trước đó. Căng thẳng Mỹ và Iran có thể còn làm tình hình kinh tế thế giới tồi tệ hơn.

Thứ hai, thách thức của việc chấp hành dự toán thu NSNN từ thu sản xuất kinh doanh nội địa.

Trong dự toán thu NSNN năm 2020, dự toán thu nội địa là 1.264,1 nghìn tỷ đồng, dự toán thu dầu thô 35,2 nghìn tỷ đồng, dự toán thu cân đối từ hoạt động xuất nhập khẩu 208 nghìn tỷ đồng. Thu nội địa sẽ tăng so với ước thực hiện 2019 dù chỉ gần 3% vẫn là một thách thức không nhỏ khi mà tình hình sản xuất kinh doanh nội địa còn nhiều khó khăn và thu nội địa còn phụ thuộc nhiều vào thu từ đất đai (ước tính vẫn chiếm 9,5 % tổng thu NSNN năm 2019). Năm 2019 số vượt thu có đóng góp lớn từ tiền sử dụng đất và rủi ro với thu NSNN vẫn còn khi thị trường bất động sản năm 2020 chưa có dấu hiệu khởi sắc.

Trong dự toán thu năm 2020, dự kiến mức thu với khu vực DNNN tăng 3% so với dự toán 2019 là không lớn, song vì tình hình hoạt động của DNNN còn nhiều hạn chế nên mức tăng này cũng không dễ dàng đạt được. Đối với thu ngoài quốc doanh, dự toán 2020 tăng 12,2% so với 2019, là mức tăng tương đối cao, trong khi mức tăng của khu vực FDI là 7% thì khá tương đồng với các năm gần đây nên có thể thực hiện được.

Thứ ba, thực hiện chi tiêu NSNN tiết kiệm, hiệu quả và đúng dự toán.

Dù Chính phủ có những biện pháp mạnh mẽ thì việc thực hiện dự toán chi tiêu từ NSNN năm 2020 cũng có nhiều thách thức nhất với chi đầu tư. Năm 2019, chi đầu tư đã không đạt dự toán. Đây cũng là thách thức rất lớn cho việc chấp hành NSNN với chi đầu tư khi dự toán NSNN năm 2020 đạt mục tiêu tăng 37% so với ước thực hiện năm 2019. Nếu không có thay đổi lớn về chính sách và quyết liệt trong chấp hành ngân sách, chi đầu tư có khả năng tiếp tục rơi vào tình trạng không hoàn thành dự toán như những năm gần đây.

Thứ tư, vấn đề trả nợ gốc và tái cơ cấu các khoản vay.

Do đã đến thời hạn trả nợ, song việc bố trí nguồn vốn cho trả nợ gốc gặp khó khăn nên Việt Nam buộc phải phát hành trái phiếu chính phủ để vay trả nợ gốc. Phần lớn trái phiếu lại là huy động từ nguồn trong nước. Hệ quả là nền kinh tế có thể vẫn sẽ đối mặt với tình trạng lãi suất cao và nguy cơ tăng giá như các lý thuyết kinh tế đã chỉ ra. Khi quy mô phát hành trái phiếu chính phủ tiếp tục ở mức cao sẽ có nguy cơ tạo ra hiệu ứng lấn át với thị trường vốn, sẽ khó khăn cho việc giảm lãi suất trong nền kinh tế. Cần chú ý là dự toán NSNN 2020 bố trí trả nợ gốc tăng khá cao (16,8%) so với 2019 nên cần có sự phối hợp tốt giữa Bộ Tài chính và Ngân hàng Nhà nước để thực hiện nhiệm vụ này.

Việc dự báo chi ngân sách năm sau trong lập dự toán thường được xem xét trên cơ sở chấp hành NSNN năm hiện hành. Năm 2020, dự báo số chi cân đối NSNN chỉ tăng 4,8% so với kết quả ước thực hiện 2019 nên việc hoàn thành dự toán chi NSNN là khả thi. Quyết tâm của Chính phủ trong việc cải cách chi tiêu công cũng sẽ là cơ hội tốt để hoàn thành các mục tiêu trong dự toán chi NSNN 2020.

Kết luận

Việc thực hiện tốt chính sách tài khóa năm 2020 trong bối cảnh còn nhiều thách thức và nền kinh tế chưa thực sự có những đột phá về mô hình tăng trưởng là nhiệm vụ khó khăn. Kết quả thành công của thu, chi NSNN 2019 là cố gắng rất lớn của Chính phủ, Bộ Tài chính trong việc thực hiện chính sách tài khóa. Quan điểm trong điều hành chính sách tài khóa năm 2019 là chủ động, chặt chẽ, tiết kiệm; siết chặt kỷ cương, kỷ luật tài chính góp phần đảm bảo mục tiêu tăng trưởng kinh tế. Những giải pháp kịp thời nêu trên đã góp phần không nhỏ vào việc thực hiện tốt nhiệm vụ thu chi NSNN năm 2019.

Với dự toán NSNN năm 2020 tiếp tục tăng so với năm 2019 cả về thu và chi NSNN thì mặc dù có nhiều thuận lợi, Chính phủ cũng cần phải vượt qua nhiều thách thức để có thể hoàn thành tốt năm tài khóa 2020, năm cuối của Kế hoạch phát triển kinh tế xã hội 5 năm 2016-2020. Để thực hiện tốt nhiệm vụ này và tạo tiền đề cho phát triển của giai đoạn 2021-2025, cần có sự theo dõi chặt chẽ tình hình kinh tế, xã hội của cả trong và ngoài nước quốc tế để có thể có các ứng phó chính sách kịp thời.

Tài liệu tham khảo:

1. World Bank (2019), Bước chuyển về tài chính – Báo cáo về tình hình kinh tế Việt Nam;

2. Bộ Tài chính, Dự toán và quyết toán NSNN hàng năm;

3. ADB (2019), Asian Development Outlook (ADO) 2019 Supplement: Growth Slows Further in Developing Asia’s Giants, 12/2019;

4. IMF (2019), World Economic Outlook Report, Dec. 2019;

5. Leeper, Eric M. (1991), "Equilibria under 'Active' and 'Passive' Monetary and Fiscal Policies", Journal of Monetary Economics. 27 (1): 129−147;

6. Sargent, Thomas J. and Neil Wallace. 1981, "Some Unpleasant Monetarist Arithmetic." Quarterly Review of Federal Reserve Bank of Minneapolis, pp. 28.