Thực trạng thị trường tài chính xanh tại Việt Nam

Tài chính xanh không chỉ là xu hướng mới trong lĩnh vực tài chính, mà còn là công cụ chiến lược để huy động nguồn lực đầu tư cho các dự án thân thiện với môi trường, đồng thời góp phần giảm thiểu tác động tiêu cực đến con người. Tuy nhiên, việc triển khai tài chính xanh trong thời gian qua vẫn gặp một số khó khăn từ chính sách, cơ chế thị trường cho đến nhận thức của các nhà đầu tư. Bài viết này phân tích những khó khăn trong phát triển tài chính xanh, từ đó đưa ra một số giải pháp khắc phục trong thời gian tới.

Khái quát về tài chính xanh và một số công cụ của thị trường tài chính xanh

Tài chính xanh là khái niệm mô tả các hoạt động tài chính hỗ trợ cho sự phát triển bền vững và bảo vệ môi trường. Nó bao gồm việc huy động, quản lý và sử dụng các nguồn lực tài chính nhằm giảm thiểu các tác động tiêu cực của con người lên môi trường, đồng thời thúc đẩy các dự án và hoạt động kinh tế bền vững, thân thiện với hệ sinh thái. Tài chính xanh là công cụ quan trọng để giải quyết các vấn đề về biến đổi khí hậu, ô nhiễm môi trường và suy thoái tài nguyên.

Các công cụ phổ biến trên thị trường tài chính xanh bao gồm:

- Trái phiếu xanh: Đây là công cụ vay nợ phát hành bởi các chính phủ, doanh nghiệp, hoặc tổ chức tài chính để tài trợ cho các dự án xanh.

- Quỹ đầu tư xanh: Quỹ này đầu tư vào các dự án và công ty có cam kết phát triển bền vững.

- Tín dụng xanh: Các khoản vay được cung cấp cho các dự án có tiêu chí thân thiện với môi trường.

- Chứng khoán phái sinh xanh: Các công cụ này bao gồm hợp đồng quyền chọn và hợp đồng tương lai, dựa trên tài sản hoặc chỉ số liên quan đến tài chính xanh, giúp các nhà đầu tư phòng ngừa rủi ro hoặc đầu cơ về xu hướng phát triển của thị trường xanh.

Thực trạng thị trường tài chính xanh tại Việt Nam

Chính sách và định hướng phát triển tài chính xanh

Để có cơ sở pháp lý phát triển thị trường tài chính xanh, thời gian qua có một số chính sách quan trọng về tài chính xanh gồm:

- Chiến lược quốc gia về tăng trưởng xanh (giai đoạn 2012 - 2020) và Chiến lược quốc gia về tăng trưởng xanh (giai đoạn 2021 - 2030, tầm nhìn đến năm 2050): Chính phủ ban hành các chiến lược này nhằm thúc đẩy phát triển bền vững và giảm thiểu tác động của biến đổi khí hậu đến môi trường; Đồng thời, cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, đạt được thịnh vượng về kinh tế, bền vững về môi trường và công bằng xã hội, hướng tới nền kinh tế xanh, trung hòa cacbon.

- Kế hoạch hành động tài chính xanh của Ngân hàng Nhà nước (giai đoạn 2020 - 2025): Ngân hàng Nhà nước Việt Nam đã đưa ra kế hoạch nhằm tăng cường huy động vốn và phát triển các sản phẩm tài chính xanh trong hệ thống ngân hàng (tại Quyết định số 986/QĐ-TTg ngày 08/8/2018 về việc phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030).

- Chương trình hỗ trợ phát triển năng lượng tái tạo: Chính phủ thúc đẩy các chính sách ưu đãi về thuế, hỗ trợ tài chính và khuyến khích đầu tư vào các dự án năng lượng tái tạo như điện mặt trời, điện gió và năng lượng sinh khối.

Ngoài các chính sách trên, thời gian qua, cấp có thẩm quyền cũng đã ban hành các chính sách về phát triển tài chính xanh như: Luật Bảo vệ môi trường năm 2020; Nghị định số 95/2018/NĐ-CP của Chính phủ quy định về trái phiếu chính phủ, trái phiếu chính quyền địa phương xanh; Nghị định số 08/2022/NĐ-CP ngày 10/01/2022 quy định chi tiết một số điều của Luật Bảo vệ môi trường...

Công cụ tài chính xanh tại Việt Nam

- Trái phiếu xanh: Trái phiếu xanh là công cụ tài chính chính được sử dụng để huy động vốn cho các dự án thân thiện với môi trường tại Việt Nam. Các ngân hàng và tổ chức phát hành đã bắt đầu tham gia vào việc phát hành trái phiếu xanh, đặc biệt là trong lĩnh vực năng lượng tái tạo và quản lý tài nguyên nước.

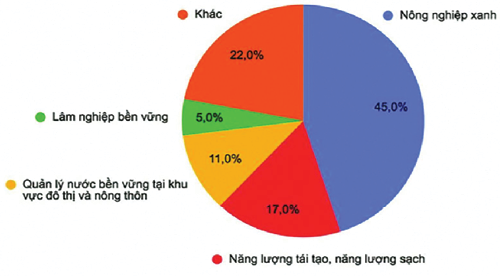

Giai đoạn 2016 - 2020, Việt Nam có tổng cộng 4 đợt phát hành trái phiếu xanh với tổng giá trị 284 triệu USD. Đến giai đoạn 2019-2023, Việt Nam đã phát hành khoảng 1,16 tỷ USD trái phiếu xanh. Tính đến tháng 6/2024, con số này đạt khoảng 1,4 tỷ USD. Đối với thị trường thế giới, tổng dư nợ thị trường toàn cầu ước đạt 4,16 nghìn tỷ USD, tổng giá trị trái phiếu bền vững phát hành năm 2023 đạt 939 tỷ USD. Như vậy, đây là dư địa lớn để doanh nghiệp Việt tiếp cận với dòng vốn hàng tỷ USD theo hình thức trái phiếu xanh.

- Tín dụng xanh: Các ngân hàng thương mại Việt Nam mở rộng cung cấp các khoản vay và tín dụng xanh. Một số ngân hàng lớn đã bắt đầu cung cấp các sản phẩm tín dụng với lãi suất ưu đãi cho các dự án liên quan đến năng lượng sạch, xử lý chất thải và nông nghiệp hữu cơ, như: BIDV, Vietcombank và Agribank. Tính đến ngày 31/3/2024, dư nợ tín dụng xanh tại Việt Nam đạt gần 637.000 tỷ đồng, chiếm tỷ trọng khoảng 4,5% tổng dư nợ toàn nền kinh tế.

Theo Ngân hàng Thế giới, để đạt mục tiêu đưa phát thải ròng về 0 vào năm 2050, Việt Nam cần 368 - 380 tỷ USD (tương đương 6,8% GDP mỗi năm) từ nay đến năm 2040. Tuy nhiên, việc tiếp cận tín dụng xanh không dễ dàng. Theo thống kê của Ngân hàng Nhà nước Việt Nam, mặc dù tín dụng xanh tăng trưởng bình quân khoảng 22%/năm từ năm 2017 đến nay nhưng tính đến cuối năm 2023, dư nợ tín dụng xanh mới đạt 620.984 tỷ đồng, mới chỉ chiếm 4,5% tổng dư nợ toàn nền kinh tế, còn cách khá xa mục tiêu 10% vào cuối năm 2025.

Khó khăn trong phát triển tài chính xanh tại Việt Nam

Mặc dù, tài chính xanh có tiềm năng lớn trong thúc đẩy phát triển bền vững và giải quyết các vấn đề môi trường, nhưng việc triển khai và phát triển lĩnh vực này tại Việt Nam vẫn gặp nhiều khó khăn, thách thức, cụ thể như:

Thứ nhất, thiếu khung pháp lý rõ ràng và đồng bộ. Một trong những trở ngại lớn nhất đối với việc phát triển tài chính xanh tại Việt Nam là thiếu các quy định pháp lý rõ ràng và chuẩn hóa về tài chính xanh. Hiện nay, các quy định về việc định nghĩa, đánh giá, và phân loại dự án xanh còn thiếu sự thống nhất, gây khó khăn cho việc quản lý và triển khai các sản phẩm tài chính xanh.

Mặc dù, có một số văn bản hướng dẫn, nhưng Việt Nam chưa có một tiêu chuẩn quốc gia chính thức về các công cụ tài chính xanh, như tiêu chuẩn cho trái phiếu xanh, tín dụng xanh, hay các sản phẩm đầu tư xanh khác. Điều này khiến các tổ chức tài chính và doanh nghiệp gặp khó khăn trong việc xác định các dự án đủ điều kiện để nhận tài trợ từ các công cụ tài chính xanh.

Thứ hai, hạn chế về nguồn vốn và sự tham gia của nhà đầu tư. Nguồn vốn dành cho tài chính xanh tại Việt Nam còn hạn chế, trong khi nhu cầu tài trợ cho các dự án bền vững và thân thiện với môi trường ngày càng tăng cao. Điều này dẫn đến việc các dự án gặp khó khăn trong việc huy động vốn và phát triển lâu dài. Các doanh nghiệp và tổ chức thực hiện các dự án xanh thường gặp khó khăn trong việc tiếp cận nguồn vốn dài hạn.

Thứ ba, nhận thức và năng lực triển khai tài chính xanh còn hạn chế. Việc thiếu nhận thức đầy đủ về tài chính xanh từ cả phía doanh nghiệp lẫn các tổ chức tài chính là một khó khăn khác trong việc thúc đẩy phát triển lĩnh vực này tại Việt Nam. Nhiều doanh nghiệp chưa nhận thức được lợi ích và yêu cầu của việc triển khai tài chính xanh.

Các dự án xanh đôi khi bị đánh giá là phức tạp và khó thực hiện do thiếu kiến thức chuyên môn và kinh nghiệm trong việc áp dụng công nghệ và quy trình xanh. Ngoài ra, các tổ chức tài chính, đặc biệt là các ngân hàng thương mại, gặp khó khăn trong việc đánh giá rủi ro môi trường và xã hội liên quan đến các dự án xanh. Việc thiếu các công cụ và kỹ thuật đánh giá rủi ro xanh khiến nhiều ngân hàng e ngại khi cung cấp tín dụng cho các dự án này.

Một số khuyến nghị

Để thúc đẩy sự phát triển của thị trường tài chính xanh, thời gian tới, Việt Nam cần tập trung triển khai đồng bộ các giải pháp sau:

Một là, hoàn thiện khung pháp lý và tiêu chuẩn tài chính xanh: (i) Chính phủ cần xây dựng và ban hành một bộ tiêu chuẩn chính thức về tài chính xanh để đảm bảo tính minh bạch, đồng bộ và dễ dàng trong việc đánh giá, phân loại các dự án xanh. Tiêu chuẩn này sẽ cung cấp hướng dẫn chi tiết về các tiêu chí môi trường mà các dự án phải đáp ứng để nhận được tài trợ từ các công cụ tài chính xanh như trái phiếu xanh, tín dụng xanh.

(ii) Các chính sách khuyến khích như miễn thuế, ưu đãi thuế hoặc hỗ trợ lãi suất cho các doanh nghiệp phát hành trái phiếu xanh hoặc thực hiện các dự án bền vững có thể giúp thu hút các doanh nghiệp và nhà đầu tư tham gia vào thị trường này.

(iii) Cần xây dựng các quy định cụ thể về giám sát và báo cáo định kỳ đối với các dự án tài chính xanh, bao gồm việc đánh giá tác động môi trường và xã hội. Điều này không chỉ giúp nâng cao niềm tin của nhà đầu tư mà còn đảm bảo rằng các dự án được thực hiện đúng cam kết về môi trường.

Hai là, huy động và phân bổ nguồn vốn hiệu quả: (i) Tăng cường hợp tác quốc tế và sử dụng nguồn vốn quốc tế. Việt Nam nên tận dụng các nguồn vốn quốc tế và hỗ trợ kỹ thuật từ các tổ chức như Ngân hàng Thế giới (WB), Ngân hàng Phát triển châu Á (ADB), và các quỹ tài chính xanh toàn cầu. Những nguồn vốn này có thể cung cấp hỗ trợ tài chính với lãi suất ưu đãi, giúp giảm gánh nặng tài chính cho các dự án xanh.

(ii) Việt Nam cần thúc đẩy sự ra đời và phát triển các công cụ tài chính xanh đa dạng như trái phiếu xanh, tín dụng xanh, quỹ đầu tư xanh, và các sản phẩm bảo hiểm xanh. Điều này sẽ tạo điều kiện thuận lợi cho các nhà đầu tư và doanh nghiệp có nhiều lựa chọn hơn trong việc tài trợ cho các dự án bền vững.

(iii) Các ngân hàng cần được khuyến khích phát triển và cung cấp các sản phẩm tín dụng xanh với lãi suất ưu đãi cho các dự án có tác động tích cực đến môi trường. Chính phủ có thể hỗ trợ thông qua các chương trình bảo lãnh tín dụng, giúp giảm thiểu rủi ro cho các ngân hàng khi tài trợ cho các dự án xanh.

Ba là, nâng cao năng lực và nhận thức về tài chính xanh: (i) Các ngân hàng và tổ chức tài chính cần được đào tạo về cách thức đánh giá, quản lý rủi ro môi trường và xã hội liên quan đến các dự án tài chính xanh. Điều này bao gồm việc phát triển các công cụ đánh giá rủi ro xanh và xây dựng quy trình xét duyệt các khoản vay hoặc đầu tư xanh.

(ii) Cần có các chương trình truyền thông, hội thảo, và đào tạo nhằm nâng cao nhận thức của doanh nghiệp và nhà đầu tư về lợi ích của tài chính xanh. Việc hiểu rõ giá trị lâu dài của các dự án bền vững có thể thúc đẩy sự tham gia của họ vào thị trường tài chính xanh.

Bốn là, phát triển cơ sở hạ tầng và thị trường thứ cấp cho tài chính xanh. Việc phát triển thị trường thứ cấp sẽ giúp tăng tính thanh khoản của các sản phẩm tài chính xanh như trái phiếu xanh, từ đó thu hút nhiều nhà đầu tư hơn. Thị trường thứ cấp cũng sẽ giúp định giá các sản phẩm tài chính này một cách chính xác hơn, tạo điều kiện thuận lợi cho việc mua bán và trao đổi trên thị trường.

Ngoài ra, Việt Nam có thể sử dụng công nghệ tài chính để hỗ trợ việc phát triển tài chính xanh. Các nền tảng tài chính số, blockchain, hoặc trí tuệ nhân tạo (AI) có thể giúp cải thiện hiệu quả trong việc quản lý, giám sát, và tăng tính minh bạch của các dự án tài chính xanh.

Tài liệu tham khảo:

- Ngân hàng Nhà nước (2015), Báo cáo nghiên cứu Ngân hàng xanh, tín dụng xanh tại Việt Nam, Viện Chiến lược ngân hàng hợp tác với GIZ của Đức tại Việt Nam;

- Ngân hàng Nhà nước (2019), Hỗ trợ đầu tư xanh tại Việt Nam: Vai trò của Tổ chức tài chính xanh, Vivid Economics, GBRW, The Asia Foudation chuẩn bị để báo cáo cho Ngân hàng Nhà nước;

- Khúc Thế Anh (2024), Cơ sở hạ tầng phục vụ cho tài chính xanh, tín dụng xanh trong các ngân hàng tại Việt Nam, Tạp chí Ngân hàng, 2024;

- Vũ Mai Chi, Nguyễn Hồng Gấm (2023), Kinh nghiệm phát triển thị trường trái phiếu xanh và một số đề xuất đối với Việt Nam, https://www.sbv.gov.vn/webcenter/portal/vi/menu/fm/ddnhnn/nctd/nctd_chitiet?;

- Nguyễn Thị Kim Thanh (2019), Nghiên cứu và xây dựng các công cụ chính sách tiền tệ, biện pháp (giải pháp) của Ngân hàng Nhà nước để hỗ trợ, khuyến khích tổ chức tín dụng tài trợ cho các mục đích hướng tới tăng trưởng xanh và phát triển bền vững, Tổ chức hợp tác quốc tế Đức – GIZ.