Tín dụng khó tăng tốc trong quý II và quý III/2024

Tốc độ tăng trưởng tín dụng 6 tháng đầu năm ở mức chậm, do ảnh hưởng của việc tăng trưởng đột ngột hồi tháng 12/2023. Do đó, việc “ép” tín dụng tăng tốc là khó khả thi và gây áp lực cho hệ thống.

Theo số liệu của Ngân hàng Nhà nước (NHNN), tính đến ngày 14/6/2024, dư nợ tín dụng đối với nền kinh tế tăng 3,79% so với cuối năm 2023. Tốc độ tăng trưởng tín dụng phân hóa giữa các nhà băng và các địa phương.

Phó Thống đốc NHNN Đào Minh Tú cho biết, tại một số địa phương tăng trưởng tín dụng còn thấp. Có những tổ chức tín dụng (TCTD) tăng trưởng tín dụng thấp hơn mức tăng trưởng tín dụng chung, thậm chí tăng trưởng âm.

Điều này cho thấy về tổng thể cầu tín dụng trong nước chưa có sự phục hồi mạnh mẽ, nhiều ngành sản xuất, dịch vụ là các động lực truyền thống của nền kinh tế vẫn còn những khó khăn nhất định, một bộ phận khách hàng có nhu cầu vay vốn nhưng chưa xây dựng được phương án sản xuất, kinh doanh khả thi, chưa đáp ứng điều kiện vay vốn, cùng với sự thay đổi trong xu hướng tiêu dùng của người dân.

“Đến nay, vẫn còn 23 tỉnh tăng trưởng tín dụng âm, 29 tỉnh tăng trưởng không quá 2%. Đối với hệ thống TCTD, bên cạnh những ngân hàng tăng trưởng cao hơn 10% thì vẫn có những ngân hàng tín dụng âm hơn 4%”, Phó Thống đốc cho biết.

Cập nhật trong báo cáo dự báo về các ngành mới đây của Công ty Chứng khoán MB (MBS), đến ngày 20/6, tăng trưởng tín dụng toàn hệ thống đã đạt 4,17%, tương đương với hơn 565.000 tỷ đồng được bơm thêm ra nền kinh tế, cao hơn nhiều so với con số 0,26% cuối quý I/2024 nhưng vẫn thấp hơn so với cùng kỳ. Với mức tăng trưởng tín dụng của nền kinh tế nói trên, MBS cho rằng, đã tiến gần hơn tới mục tiêu 5 - 6% trong nửa đầu năm được Thủ tướng Chính phủ và NHNN đề ra trước đó.

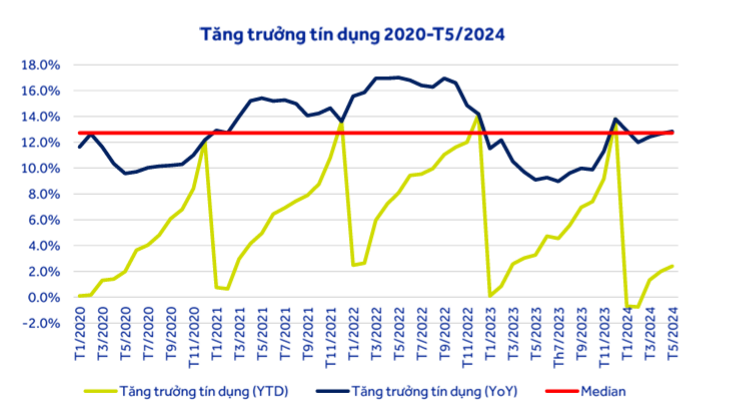

Tuy nhiên, nếu so sánh tăng trưởng tín dụng so với cùng kỳ năm trước, tốc độ tăng trưởng tín dụng đã có tín hiệu cải thiện dần qua các tháng, doanh số tín dụng mà các TCTD đã cung ứng ra nền kinh tế trong gần 6 tháng đầu năm 2024 cao hơn hơn doanh số của cùng kỳ 03 năm trước.

Dữ liệu của Công ty Chứng khoán ACB (ACBS) cho thấy, trung vị tăng trưởng so với cùng kỳ của giai đoạn 2020 – 2024 là 12,7%, thấp hơn mức trung vị của tăng trưởng tín dụng so với cùng kỳ toàn giai đoạn 2012 – 2024 là 13,9% (chủ yếu do sự tăng trưởng tốt của giai đoạn 2013 – 2019).

Do đó, ACBS cho rằng, tuy mức độ tăng so với đầu năm đang có vẻ chậm, nhưng căn cứ trên quy mô dư nợ đầu năm 2024 rất lớn, do ảnh hưởng của việc tăng trưởng tín dụng đột ngột vào thời điểm cuối năm 2023, nên mức tăng hàng năm vẫn đang bình ổn và phù hợp với nền tăng trưởng bình quân kể từ đầu năm 2020 đến nay. Vì vậy, việc kỳ vọng tăng trưởng nhảy vọt là khó khả thi và tạo áp lực lên hệ thống ngân hàng. Hơn nữa, điều này cũng đồng nghĩa với dư địa tăng trưởng lợi nhuận của hệ thống ngân hàng không còn nhiều.

Theo lý giải của một số lãnh đạo các ngân hàng thương mại, nguyên nhân tăng trưởng tín dụng “chật vật” do tín dụng bất động sản sụt giảm mạnh.

Ông Nguyễn Thanh Tùng - Tổng giám đốc Vietcombank cho hay, dư nợ tín dụng bán lẻ - phần lớn là cho vay mua nhà - chiếm gần 20% tổng dư nợ của ngân hàng này. Tuy nhiên, những tháng đầu năm nay, tín dụng mua nhà liên tục sụt giảm khiến tăng trưởng tín dụng bán lẻ của Vietcombank cũng bị ảnh hưởng.

Nguyên nhân khiến cho vay mua nhà sụt giảm, theo ông Tùng, là do thị trường bất động sản vẫn gặp nhiều khó khăn về pháp lý, nguồn cung hạn chế, thu nhập người dân sụt giảm…, khiến tâm lý e dè vẫn bao trùm thị trường.

Tình cảnh tương tự xảy ra tại SHB, khi gần 6 tháng đầu năm, tín dụng doanh nghiệp tăng 3,26%, trong khi tín dụng cá nhân vẫn tăng trưởng âm. Còn tại MB, lãnh đạo ngân hàng này xác nhận, nhu cầu vay mua nhà của người dân vẫn ở mức thấp.

“Cầu cho vay bất động sản đang rất chậm. Mặc dù giá nhà neo ở mức cao và chưa có dấu hiệu giảm, song giao dịch thực tế lại không nhiều, nên nhu cầu mua nhà của người dân đang ở mức thấp. Xu hướng này vẫn duy trì do kinh tế khó khăn và thu nhập chưa có dấu hiệu tăng trở lại”, ông Phạm Như Ánh, Tổng giám đốc MB cho biết.